Как можно отказаться от страховки ипотеки в сбербанке в 2021 году в первый и второй год

Содержание:

- Разновидности страхования по ипотеке

- Что дает страхование жизни при ипотеке?

- Виды кредитного страхования

- Способы возврата

- Обязательное и добровольное страхование квартиры

- Стоимость страховки имущества при ипотеке

- Как застраховать квартиру в ипотеке

- Проявляем бдительность при оформлении ипотеки и страховки

- Обязательно ли страховать оформленную ипотеку каждый год?

Разновидности страхования по ипотеке

При оформлении ипотечного кредитования следует обратить внимание на то, какие виды страхования входят в договор. Банк заинтересован, чтобы клиент согласился на наибольшее количество пунктов о страховании, однако не все они обязательны

Все виды страхования можно разделить на обязательные – без которых банк не одобрит заем и необязательные – от которых можно отказаться без страха отказа в кредите. Часто банковские сотрудники не акцентируют на этом внимание, желая продать услугу в полном объеме. Поэтому клиенты должны быть осведомлены о том, от каких услуг можно отказаться.

Обязательные

К обязательному относиться страхование ипотечного залога в виде приобретаемого имущества, которое прописано на законодательном уровне и является обязательным условием для одобрения займа. Приобретаемое имущество страхуется на срок, который равнозначен последнему платежу по ипотеке, то есть до полного погашения долга перед банком. Эта мера нацелена на то, чтобы банк не понес убытки в результате возникновения рискового случая с залоговым имуществом. Банк предоставляет клиенту перечень компаний, из которых разрешено выбрать страховщика на свое усмотрение.

Необязательные

Все виды страхования, кроме защиты залогового имущества, являются необязательными и их выбор остается на усмотрение клиента. Банк не имеет права заставить согласиться на их приобретение. Обязательно нужно внимательно ознакомиться с договором до его подписания, так как банк включает все виды страхования в договор, рассчитывая на невнимательность клиентов. А каждый из необязательных видов страхования – это дополнительные финансовые потери клиента.

К дополнительным и необязательным страховкам можно отнести страхование:

- Имущества (мебель, бытовая техника и т. д.).

- Ремонтных работ.

- Права собственности. То есть, банк таким образом пытается обезопасить себя от ситуации, когда владелец имущества может потерять право собственности.

- Жизни и здоровья. Страховка покроет ущерб в случае смерти заемщика или потери его трудоспособности. Отсутствие такой защиты гарантирует, что вместе с наследством новые владельцы (ближайшие родственники) будут обязаны выплачивать ипотечный кредит.

Не нужно вестись на провокацию сотрудников банка, если они попытаются выдать дополнительную страховку за обязательную. Можно в этом случае сослаться на закон «Об ипотеке». Не нужно забывать, что банковские сотрудники получают определенный процент с каждого проданного полиса, поэтому являются заинтересованными лицами. Настояв на отказе, нужно потребовать предоставление нового договора, где не будет лишних услуг.

Статья по теме: Особенности расторжения страховки по кредиту и возврата средств в «Ренессанс Страхование»

Что дает страхование жизни при ипотеке?

В ипотечном кредитовании страхование жизни имеет ряд достоинств для заемщика, не учитывать которые просто невозможно. Например:

- При потере клиента своей трудоспособности в случае аварии, болезни и пр. жизненных обстоятельств страховая компания выполнит его обязательства перед банком в полном или частичном объеме.

- В случае смерти заемщика – страховщик погасить полностью долг по недвижимости и она в «чистом» виде перейдет наследникам умершего.

- Поручителям или созаемщикам не потребуется оплачивать кредит, если с основным заемщиком что-то случится.

- Процентные ставки по кредиту на жилье снижаются, если клиент соглашается на страхование жизни и здоровья при ипотеке.

Возможный отказ заемщика от страховки жизни может стать поводом для отказа кредитором в выдаче ипотечного кредита, ведь оформившие полис граждане дают банку некую уверенность, что деньги будут возвращены в любом случае. С одной стороны для заемщика – это дополнительные расходы, но с другой – удобная услуга. К тому же допустимо изучить предложения, условия нескольких банков, посмотреть тарифы на страхование жизни при ипотеке, выбрать, где дешевле. Снижение ставки кредитором по ипотеке может компенсировать выплаты по страховке, поэтому иногда нет смысла отказываться от услуги.

Отказ страховой компании в выплате

Итак, страхование жизни и квартиры при ипотеке поможет избежать множественных проблем, которые могут постигнуть каждого человека. Полис покрывает риски, наступившие в результате болезни или несчастного случая, а точнее:

- Смерти застрахованного клиента.

- При получении заемщиком инвалидности (исключительно 1 и 2 группы).

- Наступления временной нетрудоспособности, но длительностью не более 30 дней.

Тем не менее, следует учитывать, что страховая компания имеет право отказать клиенту в выплате компенсации, если не соблюдены некоторые условия. Отказ возможен в следующих случаях:

- У клиента есть заболевание ВИЧ или СПИД (доказуемо постановкой на учет в диспансере).

- Заемщик покончил жизнь самоубийством (за исключением ситуаций, когда до смертельного состояния человек был доведен целенаправленно).

- В крови плательщика займа обнаружен алкоголь, наркотические вещества при наступлении страхового случая, например, аварии.

- На момент возникновения страхового случая у заемщика отсутствовали права на управление автомобиля или другого транспортного средства.

- Суд доказал, что страховой случай произошел при совершении заемщиком какого-либо преступления.

Получается, что выявление одного из вышеуказанных событий повлечет за собой 100% отказ в погашении страховой компанией ипотеки перед банком. Заемщик или его родственники будут обязаны выплачивать жилищный кредит самостоятельно.

Особенности признания страхового случая

Страхование жизни при ипотеке имеет ряд особенностей, одним из которых является срок признания страхового случая. Давайте рассмотрим возможные события, считающиеся страховыми случаями и которые влекут за собой погашение ипотеки перед банком в соответствие с допустимым тому периодом.

Так, если страховое событие произошло, заемщик своевременно обратился в компанию, поставил страховщика в известность, то компания просто обязана погасить долг клиента перед кредитором в сумме полной его задолженности. Исключение составляет только риск временной утраты трудоспособности, где оплата производится по факту за каждый нетрудоспособный день (1/30 от платежа по ипотеке).

Виды кредитного страхования

Добровольное

К нему относится страхование:

Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

Закон “О защите прав потребителей”.

Гражданский кодекс РФ.

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

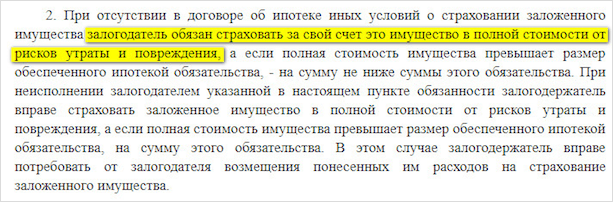

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться

Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса

Что будет, если вы по закону откажетесь от добровольной страховки?

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

Способы возврата

ОþñõýýþÃÂÃÂø òþ÷òÃÂðÃÂð ÃÂÃÂÃÂðÃÂþòúø ÿþ øÿþÃÂõúõ ÷ðòøÃÂÃÂàþàÃÂÃÂþúð úÃÂõôøÃÂþòðýøàø ÿþûþöõýøù ôþóþòþÃÂð. à2021 óþôàÃÂð÷ûøÃÂðÃÂàÃÂûõôÃÂÃÂÃÂøõ òðÃÂøðýÃÂàòÃÂÿþûýõýøàÿÃÂþÃÂõôÃÂÃÂÃÂ:

- á üþüõýÃÂð ÷ðúûÃÂÃÂõýøàÃÂþóûðÃÂõýøàÿÃÂþÃÂûþ üõýÃÂÃÂõ 14 ôýõù. ÃÂÃÂðöôðýøý üþöõàÿþûÃÂÃÂøÃÂàòÃÂõ ÃÂÃÂõôÃÂÃÂòð, ÿÃÂõôþÃÂÃÂðòûõýýÃÂõ ÃÂÃÂÃÂðÃÂþòÃÂøúÃÂ, ò ÿþûýþü þñÃÂõüõ.

- ÃÂûøõýàþñÃÂðÃÂøûÃÂà÷ð òþ÷òÃÂðÃÂþü ÃÂÃÂÃÂðÃÂþòúø ò ÃÂÃÂþú þà14 ôýõù ôþ 1 üõÃÂÃÂÃÂð. ÃÂþüÿðýøø ÿÃÂõôþÃÂÃÂðòÃÂàÃÂÃÂüüààòÃÂÃÂõÃÂþü øÃÂÿþûÃÂ÷þòðýýþóþ òÃÂõüõýø.

- ÃÂñÃÂðÃÂõýøõ ÿÃÂþø÷þÃÂûþ ò ÃÂÃÂþú þà1 ôþ 3 üõÃÂÃÂÃÂõò. ÃÂþüÿðýøàòÃÂÿûðÃÂøàþà50 ôþ 70% ÃÂÃÂüüÃÂ.

- á üþüõýÃÂð ÷ðúûÃÂÃÂõýøàôþóþòþÃÂð ÿÃÂþÃÂûþ ÃÂòÃÂÃÂõ ÃÂÃÂõàüõÃÂÃÂÃÂõò. ÃÂþüÿðýøàÿÃÂõôþÃÂÃÂðòøàÃÂÃÂüüÃÂ, úÃÂðÃÂýÃÂàþÃÂÃÂðòÃÂõüÃÂÃÂàÃÂÃÂþúÃÂ.

Обязательное и добровольное страхование квартиры

Законом прописаны требования относительно обязательного оформления страхового полиса на квартиру, приобретенную по договору ипотеки. Клиент обязуется приобрести страховку с базовым пакетом услуг. В зависимости от спектра рисков, от которых она защищает, выделяют несколько типов страхования. Одни из них являются добровольными, другие относятся к списку обязательных.

Титульное страхование

Полюс страхования титульного типа является добровольным, соответственно, оформляется на усмотрение клиента. Наличие такого документа защищает права собственности владельца.

Титульное страхование распространяется на следующие ситуации:

- Признание в судебном порядке одного из субъектов договора недееспособным на момент подписания бумаг.

- Выявления фальсификаций при заполнении документов.

- Ошибки при указании информации относительно жилплощади.

- Подписание документов под действием шантажа.

- Нарушения прав использования квартиры лицами, не достигшими совершеннолетия, или с ограниченной дееспособностью.

Риски финансового характера в титульном страховании имеют сроки действия. Последние 2 пункта имеет срок давности длиною в 3 года, остальные – 10 лет.

Личное

Нормативно-правовые акты страхового законодательства не обозначают приобретение полюса личного страхования для ипотечной квартиры как обязательного. Банки имеют личную заинтересованность относительно заключения договоров такого рода, поскольку возможно возмещение материальной компенсации в виде выплат.

Главными рисками личного страхования являются:

- гибель страхователя;

- банкротство предприятия, где работает страхователь;

- оформление инвалидности по состоянию здоровья;

- снижение или полное отсутствие дееспособности страхователем на некоторое время из-за возникновения заболевания.

Личное страхование оформляется на весь период кредитования или на короткий промежуток времени (например, 1 год). В случае страхования на весь период предусматривается частичное возвращение взноса при условии преждевременного закрытия ипотеки.

Конструктив

Страхование ипотечной квартиры относительно конструктива является обязательным. Сумма страховки, которая возвращается в случае необходимости, равняется цене жилплощади.

Риски, оговоренные договором конструктива, – э о:

- грабеж с кражей ценного имущества;

- пожар (без воздействия человеческого фактора);

- обрушение части квартиры (например, балкона);

- протекание крыши, что делает квартиру непригодной для проживания.

Страхование конструктивных элементов квартиры для ипотеки предусматривает наличие стандартного пакета документов для всех компаний.

Военная ипотека

Приобретение квартиры по ипотеке военнослужащими осуществляется по особой программе. Погашение ипотечного кредита осуществляется не за счет физического лица, как это происходит обычно, а за счет государства.

С целью получения ипотеки военнослужащему достаточно позаботиться об открытии личного лицевого счета. Туда ежемесячно будут перечисляться средства. Распоряжаться данными средствами на свое усмотрение военнослужащий не имеет права. Максимальна сумма, доступная для погашения ипотечного долга в такой ситуации, составляет 3 миллиона рублей.

Программа не имеет ограничений относительно типа приобретенного жилья – военнослужащий может приобрести как новую квартиру, так и ту, что уже была в пользовании. Существует нюанс оформления страховки на имущество такого рода: подписывать договор страхования необходимо ежегодно. Страхованию подлежат исключительно элементы, являющиеся конструктивными.

Комплексное страхование

Главным плюсом договора комплексного страхования является максимальная защита всех застрахованных объектов. Такой тип страхования является актуальным для тех, кто подписывает договор ипотечного страхования на несколько лет.

Существенный минус страхования комплексного типа является стоимость оформления таких документов. Такая договоренность защищает страхователя от большого количества рисков, поэтому и цена соответствующая.

Каждый страхователь сам решает вопрос целесообразности приобретения полюса комплексного страхования для защиты своей квартиры. Нужно подчеркнуть, что отказаться от всех элементов конструктивного страхования клиент не имеет права.

Стоимость страховки имущества при ипотеке

Страховщик привязывает тарифы к сумме страховой выплаты или цене застрахованного объекта. Но стоимость страхования квартиры при ипотеке складывается несколько иначе – от величины непогашенных обязательств перед банком.

Список значимых параметров, которые влияют на сумму страхового взноса, относят:

- Возраст и профессия страхователя. Наиболее дешево обходится полис в возрасте до 35 лет

- Стоимость собственности или сумма долга.

- Состояние здоровья человека.

Страховщик вправе устанавливать свои правила определения тарифа и оформления договора, запрашивая ряд документов о здоровье страхователя и объекте недвижимости.

Как застраховать квартиру в ипотеке

В оформлении страхования ипотечной квартиры нет особых различий от порядка подписания обычного договора со страховщиком. Разница лишь в определении срока действия договора и подключаемого перечня рисков.

Последовательность действий представлена 4 шагами:

- У банка-кредитора уточняют список аккредитованных страховщиков, у которых допускается оформлять полис для ипотеки. У Сбербанка таких организаций около 2 десятков.

- После изучения программ выбирают самого выгодного и надежного страховщика и запрашивают пакет документации, необходимой для оформления полиса.

- После передачи документов и заполненной заявки согласуют цену полиса и назначают дату подписания.

- Перед заключением договора внимательно изучают его текст и условия (страховой период, условия выплаты возмещения, описание признаков страхового случая).

К моменту получения кредитных средств для расчетов с продавцом квартиры договор должен быть подписан и предъявлен банку.

Проявляем бдительность при оформлении ипотеки и страховки

Страхование может оказаться полезным, если риск застраховала солидная добропорядочная организация. Выдающие ипотечные кредиты банки хорошо знакомы с рынком страхования и условиями, предлагаемыми разными страховщиками.

Не все страховые компании одинаково хороши. Некоторые просят очень небольшие страховые премии, но их документы составлены так, что возможность получить страховое возмещение ничтожно мала. Такое страхование ничего не даст, кроме длительных судебных разбирательств с неизвестным финалом и потерей денег не только в виде неполученного возмещения, но и на попытки его взыскать.

Банк заинтересован, чтобы риски, влекущие невозврат его средств, страховали те, кто реально выплачивает страховки, а не те, кто собирает небольшие страховые премии за пустые надежды. Поэтому банки обычно имеют определённый перечень страховых компаний, с которыми постоянно работают и в добросовестности которых уверены.

Страхование именно в этих компаниях даёт заёмщикам преференцию – возможность взять кредит под более низкие ставки. В кредитном договоре банк может оговорить, что замена страховой компании без согласования с ним или на не аккредитованную банком повлечёт и изменение ставки по кредиту или иные последствия, не самые благоприятные для заёмщика-залогодателя.

Часто встречаются консультации о том, как вернуть страховку по ипотечному кредиту без неприятных последствий, расторгнув договоры с предложенными банком страховщиками. Основание такие консультанты видят в нормах о защите прав потребителей либо в требовании Банка России о «периоде охлаждения». Если действовать без учёта содержания всех уже подписанных документов, можно в итоге оказаться с менее благоприятными условиями кредитования, а то и вовсе наедине с необходимостью досрочно вернуть кредит.

Дело в том, что законодательство о защите прав потребителей запрещает навязывание дополнительных услуг.

Банк же, по сути, ничего и не навязывает, а ставит заёмщика перед выбором:

- Страхование у надёжных страховщиков – низкие риски невозврата – низкие ставки по кредиту.

- Отсутствие страхования или страховки от непроверенных страховщиков – высокие риски – высокая ставка по кредиту.

Когда заёмщик сам сделал выбор, а потом решил «сэкономить на страховке» и вернуть страховку по ипотеке — пункт в кредитном договоре, дающий банку право повысить проценты или иным образом изменить условия кредитования представляется вполне законным. Особенно если изначально заёмщик сделал выбор сам, при наличии полной информации.

При оформлении страховки тоже имеет смысл проявить бдительность. Ознакомьтесь с разработанными и утверждёнными Правилами страхования (далее — Правила), куда страховщики включают много дополнительных условий, несоблюдение которых (не всегда зависящее от страхователя-заёмщика) означает утрату права на получение страхового возмещения. Лучше всего получить на руки заверенную страховщиком копию таких правил.

Если документы одной страховой компании вызывают много вопросов или не вызывают доверия – не спешите с оформлением страховки, обращайтесь в другие страховые компании из списка аккредитованных вашим будущим кредитором. Возможно их документы понравятся вам больше.

Неплохую оптимизацию расходов на ипотеку может дать не возврат страховки, а изменение условий страхования по мере погашения ипотеки:

- заранее согласованное уменьшение страховой премии по мере уменьшения долга перед банком;

- заключение договоров не на весь период страховки, позволяющее по истечении срока договора купить страховку у иного страховщика, предлагающего более выгодные условия, но также из пула кредитора.

Начеку надо быть с «титульным» страхованием, так как в документах часто встречается так называемый «пункт о ретроспективном покрытии». Это условие лишает страхование от утраты права собственности какой-либо практической ценности, так как даёт возможность отказать в выплате страховки, если событие, повлёкшее наступление страхового случая произошло до заключения страхового договора. Собственно говоря, большинство недействительных сделок, которые могут привести к утрате жилья, совершены до приобретения «титульной» страховки. Исключение составляет разве что приобретение жилья самим страхователем, если оно имеет место после покупки страховки, но как раз такие риски можно нивелировать, обеспечив юридическую чистоту заключаемой сделки.

Обязательно ли страховать оформленную ипотеку каждый год?

Ипотека предполагает обязательное страхование рисков по сделке. Данные риски делятся на две категории: одни должны быть застрахованы обязательно, другие – по желанию заемщика.

К обязательному относится страхование жилья от утраты права собственности, повреждений и уничтожения. К добровольному – жизнь и здоровье заемщика, трудоспособность, страховка от потери работы и дохода, т..е. от неё можно отказаться, на это дается не более 5-7 дней с момента подписания договора.

В связи с этим у многих возникает логичный вопрос – нужно ли страховать ипотеку каждый год? Ответ на него вы получите из данной статьи.

Все об ипотечном страховании

Что должен страховать заемщик по закону, мы уже знаем. Другой вопрос – на какой срок обычно оформляется такой договор. По правилам:

- на весь срок ипотечного кредита – это касается страхования объекта недвижимости от его утраты или повреждения.

- Что касается утраты права собственности на объект – здесь риски оформляются обычно на 3 года, некоторые предлагают также оформить на весь период действия кредитного договора.

- Если вы сможете погасить займ раньше срока, то получите возможность вернуть часть денег, затраченных на страхование, подробности здесь.

Обычно такие платежи осуществляются раз в год, и их размер составляет порядка 1-2% от остатка суммы долга, умноженного на 10%. Когда подходит срок очередного взноса в СК, банк уведомляет партнера об остатке суммы долга у клиента.

Исходя из этих цифр, и рассчитывается очередной взнос. Соответственно, с каждым годом размер платежей уменьшается каждый год, пропорционально уменьшению суммы долга.

Также следует обратить внимание, какое жилье оформляется:

- В случае покупки готового жилья, заемщик начинает выплаты с момента оформления сделки по переходу к нему права собственности на объект.

- В случае приобретения строящегося жилья, оплата начинается после того, как дом сдан и человек оформил на себя право собственности.

Последствия отказа от страховки

Что будет в том случае, если вы перестанете оплачивать дополнительные услуги? Такая мысль очень часто появляется у клиентов в ситуации, когда платежеспособность по каким-либо причинам снижается, и оплачивать и без того большие ежемесячные взносы становится не под силу.

В данной ситуации следует помнить, что страховщик обязательно извещает банковскую организацию, в которой вы обслуживаетесь, о неоплаченной услуге на этот год. После этого с вами, как правило, связывается банковский сотрудник, и просит оплатить её.

Если вы этого не сделаете, то здесь возможны различные штрафные санкции, их перечень и размер зависят от конкретного банка. Чаще всего следует повышение процентной ставки, из-за чего возрастает ежемесячный взнос и общая переплата, подробные условия нужно узнавать в банке или читать в вашем договоре.

Заемщик на момент подачи в банк заявления уже мог иметь страховку.

Как поступить в такой ситуации?

- Для начала, нужно уточнить, является ли страховая компания, в которой обслуживается потребитель, аккредитованным партнером банка.

- Если нет, то договориться о том, чтобы имеющуюся страховку учли, будет сложно.

- Если да – то необходимо уведомить банк о ее наличии и, если он согласен принять ее к рассмотрению, необходимо обратиться в СК.

- В договоре нужно будет изменить данные, сделав выгодоприобретателем при наступлении страховых случаев банк.

Страхование при досрочном погашении

В заключение, хотелось бы сказать несколько слов о полном досрочном и частично погашении долга по ипотеке. Если заемщик (в середине года, допустим) осуществил полное досрочное погашение жилищного кредита, ему необходимо обратиться с заявлением в страховую компанию и истребовать с нее сумму за оставшийся неиспользованный период – то есть за 6 месяцев.

При частичном досрочном погашении нужно обратиться с соответствующим заявлением к страховщикам, чтобы они сделали перерасчет суммы долга. Лишние средства можно вернуть наличными либо использовать для оплаты услуг на следующий год.

https://youtube.com/watch?v=rL_AEiMqDfA

Бывают ситуации, когда в договоре страхования предусмотрено единовременное внесение всей суммы. Для этого необходимо воспользоваться своим правом на изучение договора, и, если условия конкретной компании, предлагаемой банком в качестве страховщика, не устраивают — обратиться в другую компанию, аккредитованную в банке.

Единовременная оплата может вылиться в достаточно внушительную сумму, которую, в случае досрочного погашения займа, её будет сложно вернуть – и заемщику с большой долей вероятности придется делать это через суд. О том, как вернуть деньги за страхование, читайте здесь.