Страхование для ипотеки в сбербанке

Содержание:

- Совершенствование системы страхования жизни ипотечного кредитования

- Нужен ли полис при оформлении ипотеки

- Что стоит знать о рисках

- Программы банка

- Ипотека и страхование: как они связаны

- Какие факторы влияют на стоимость страховки

- Страхование жилой недвижимости

- О комиссии

- Условия страхования жизни и здоровья

- Что делать при наступлении страхового случая

- Обязательно ли использование страховки

- Как происходит оформление страховки в Сбербанке

- Оплата страховки по ипотеке через Сбербанк Онлайн. Инструкция

- Какие банки требуют страховать титул при получении ипотеки?

- Обязательно ли страхование жизни при ипотеке

Совершенствование системы страхования жизни ипотечного кредитования

Страхование жизни ипотечного кредитования является перспективным видом страхования в связи с активизацией развития рынка недвижимости.

В целом отечественная практика страхования жизни при ипотечном кредитовании должна учитывать то, что проблемы его развития обусловлены разнообразными факторами экономической, правовой, социальной и демографической природы.

Для их преодоления необходима, прежде всего, стабилизация экономического пространства, вследствие чего возрастут доходы экономических субъектов, укрепится ресурсная база банков, возрастет доверие к ним, что в свою очередь, повлечет увеличение потребности в страховых ипотечных продуктах.

На дальнейшее его развитие будут влиять:

- активизация роли правительства в развитии ипотечного кредитования;

- увеличение спроса и предложения ипотечных кредитов благодаря внедрению аграрной ипотеки и рыночной оценке недвижимого имущества;

- возможность реализации банком ипотечных ценных бумаг на открытом рынке;

- диверсификация рисков ипотечного кредитования.

Нужен ли полис при оформлении ипотеки

Когда заемщик оформляет кредит на покупку жилья, ему предлагают оформить страховку:

- самой недвижимости;

- жизни и здоровья клиента;

- титула.

Не все эти они обязательны для получения ипотеки Сбербанка, от некоторых можно безболезненно отказаться. Рассмотрим подробнее их условия и стоимость.

Страхование залога

При оформлении ипотечного займа, залоговым обеспечением становится покупаемое жилье. Оно подлежит обязательному страхованию от стихийных бедствий и других происшествий, влекущих порчу недвижимости.

Оформление страхового полиса гарантирует кредитору исправность залогового обеспечения до полного погашения ипотечного займа.

Если наступает страховой случай, выгода приобретателем становится финансовая организация.

Для заемщика обязательность оформления страхового договора связана с дополнительными затратами – договор ежегодно нужно пролонгировать, требуется оплачивать страховые взносы.

Говоря о стоимости полиса, следует отметить, что цена зависит от технических характеристик жилья. Поэтому стоимость страхового договора новых квартир, отличается от цены полисов на вторичное жилье.

В этом году диапазон ставок страховки ипотечного жилья составляет 0,12-0,25% стоимости жилья. В процессе выплаты тела кредита, размер страховых взносов уменьшается.

Обычно заемщикам оформляющим ипотеку в Сбербанке предлагают застраховать недвижимость в ООО СК «Сбербанк-Страхование», являющимся партнером банка.

Удобство для клиента этот вариант несет в возможности оформления страховки онлайн.

Помимо этого, выбрать страховщика можно из специального списка, составленного Сбербанком. В перечень входит 19 СК, аккредитованных финучреждением.

Страховка жизни и здоровья

Страховать жизнь и здоровье при оформлении ипотечного кредита в Сбербанке, заемщику необязательно.

Хотя менеджеры всячески навязывают клиентам покупку страхового полиса, объясняя претендентам, что без него банк откажет в выдаче займа. Это не так.

Хотя выгода в покупке такой страховки есть – с ней банк устанавливает более низкую ставку по ипотеке.

Финансовая организация заинтересована в страховании заемщиком жизни и здоровья – при наступлении страхового случая убытки банка возмещает страховая компания.

Стоимость страховки зависит также от возраста, пола, специальности и состояния здоровья страхователя.

При оформлении договора нужно представить ряд подтверждающих документов, которые тоже влияют на ставки.

Ставки для каждого клиента устанавливаются в индивидуальном порядке. Размер ставок – 0,3-1,5%.

Рассчитать примерную стоимость страховки можно на калькуляторе, расположенной на сайте выбранной компании. Точные данные клиент узнает при оформлении страхового договора.

Оформлять или не оформлять страховку жизни и здоровья – личное дело каждого заемщика. Нужно рассчитать сумму, которую можно сэкономить на уменьшении ставки ипотеки.

Как правило, при оформлении полиса, банк снижает ставку на 0,5-1 процентный пункт. При наступлении страхового случая долг выплачивает страховщик.

Страховка титула

Страхование титула для ипотечного кредита Сбербанка также добровольное. Его смысл заключается в том, что заемщик страхует свое право на приобретаемое жилье.

Как правило, этот вид страхования выбирают заемщики, покупающие жилье на вторичном рынке, загородные дома, участки земли и пр. Иногда его выбирают и клиенты, покупающие квартиры в новострое.

Оформление страховки гарантирует выплату займа в случаях, когда заемщик теряет право на недвижимое имущество.

Лишить такого права может только суд в следующих ситуациях:

- сделка объявлена недействительной, поскольку выявлены ошибки;

- законные правообладатели предъявили права, поскольку их интересы не учтены в сделке купли-продажи;

- при продаже недвижимого имущества выявлены нелегальные схемы, подлог документов и пр.

Необходимость оформления страховки титула каждый заемщик также выбирает самостоятельно.

Что стоит знать о рисках

Оформление полиса титульного страхования не даёт стопроцентной гарантии, что в случае, если клиент действительно потеряет собственность, ему помогут и выплатят компенсацию. Цена вопроса очень велика и, естественно, иногда страховщики уходят в отказ. Например, заявляя, что произошедшее событие не является страховым случаем или подпадает под исключения из договора. Тогда человеку, попавшему в и без того неприятную ситуацию, остаётся только судиться со страховщиком.

Оформляя любой контракт, нужно читать его предельно внимательно. И буквально под микроскопом вдумчиво изучать каждый пункт, если речь идёт о серьёзных суммах. Стоит вникать в каждую деталь, а если что-то непонятно, лучше проконсультироваться с юристом. Затраты на специалиста тут несопоставимо ниже пользы, которую он может принести, объяснив, что означают условия договора, которые для вас звучат примерно как китайский язык.

Именно за непонятными для простого человека формулировками и может скрываться подвох. К примеру, исключением из страховых случаев может быть пункт о «ретроспективном покрытии». Звучит совершенно непонятно и большинство людей даже не станет задумываться о том, что же означает это словосочетание. А оно означает, что если событие, в результате которого возник страховой случай, возникло до подписания контракта, обязательства выплачивать компенсацию нет. Этот маленький нюанс исключает из числа страховых случаев буквально половину рисков, которые важны для того, кто оформляет титульное страхование.

Также стоит понимать, что в выплате по титульному страхованию откажут, если:

- человек продал или подарил кому-либо квартиру, ведь тут идёт речь о том, что права собственности владелец лишился по собственной инициативе, а не из-за судебных споров по сделке;

- кто-либо отстоял свои права на часть в этом жилье и признан совладельцем. Считается, что первый владелец не утратил свои права на собственность, несмотря на то, что число собственников внезапно увеличилось;

- жильё уничтожено. Для таких ситуаций существует совсем другое страхование — имущественное;

- произошла потеря или прекращение права собственности в результате войн и военных действий, манёвров, забастовок и народных волнений;

- застрахованное жильё использовалось не по назначению;

- произошло изменение технических характеристик квартиры;

- квартиру изъяли на законных основаниях (например, за долги);

- сам покупатель оказался недобросовестным приобретателем, например, если суд решит, что он заранее знал, что покупает квартиру у того, кто не вправе её продавать.

Максимальный срок исковой давности для неприятных ситуаций, с которыми может столкнуться покупатель, составляет 10 лет со дня заключения сделки. Поэтому оптимальный срок страхования — 3 года (по истечении трёх лет риски оспаривания постепенно снижаются), но самый надёжный — 10 лет.

Лучше выбирать вариант, где страховые взносы оплачиваются раз в год или сразу за длительный период (последнее может быть даже выгодным — страховщики в таких случаях зачастую рассчитывают стоимость полиса с понижающим коэффициентом). При договоре на год с пролонгацией можно столкнуться с тем, что страховщик узнает о подаче иска и просто откажет в продлении срока страховки.

Не стоит забывать, что страхуется именно утеря права собственности, но не ограничение или обременение. И если, например, кто-то из ущемлённых в правах родственников продавца через суд восстановит своё право проживания в квартире, то страховая компания ничем не поможет, ведь к праву собственности это никакого отношения не имеет.

Также страховая компания не несёт ответственности за моральный ущерб и, скорее всего, не станет покрывать затраты на возможные судебные разбирательства.

Тем не менее при правильно выбранном полисе, условия которого действительно позволяют защитить своё право собственности, такая страховка служит хорошей поддержкой в случае возможных проблем.

Программы банка

Ранее клиенты Сбербанка сталкивались с ситуациями, когда менеджер буквально вынуждал приобретать полисы у нескольких компаний, предоставляющих их по довольно невыгодным тарифам. Сегодня же ситуация изменилась в лучшую сторону, и клиент может оформлять полис с любой компанией, которая была аккредитована Сбербанком. Кроме того, у кредитной организации появилась и дочерняя фирма «Сбербанк-Страхование», с которой, в первую очередь, сотрудник и предлагает заключить договор заемщику.

”Защищенный заемщик онлайн”

Сегодня любой пользователь Интернета может оформить данную программу страхования жизни непосредственно не официальном WEB-ресурсе кредитной организации без обязательного посещения офиса Сбербанка. Для того, чтобы воспользоваться услугой, нужно будет зарегистрироваться в Личном кабинете на сайте компании.

По  полису, при возникновении ситуации, оговоренной в нем, все финансовые обязательства лягут на «Сбербанк-Страхование». Компания полностью погасит оставшуюся задолженность клиента по ипотечному договору.

полису, при возникновении ситуации, оговоренной в нем, все финансовые обязательства лягут на «Сбербанк-Страхование». Компания полностью погасит оставшуюся задолженность клиента по ипотечному договору.

Перед оформлением документов пользователь может предварительно рассчитать стоимость услуг на Интернет-ресурсе компании.

Сбербанк дает возможность не только оформлять полисы в онлайн-режиме, но и продлевать их (действуют один год). При необходимости можно настроить автоплатеж, тогда все взносы будут списываться со счета заемщика в автоматическом режиме.

В том случае, если размер ипотеки (или остатка задолженности по ней) составляет более полутора миллионов, воспользоваться программой «Защищенный заемщик» можно будет только, посетив ближайший офис Сбербанка. Действовать полис начинает спустя пять дней с момента его заказа. Оформляется он ровно на 1 год. Страховой взнос составляет 1% от суммы страховки (она, в свою очередь, будет равна сумме, которую пользователь должен выплатить кредитному учреждению, согласно ипотечному договору).

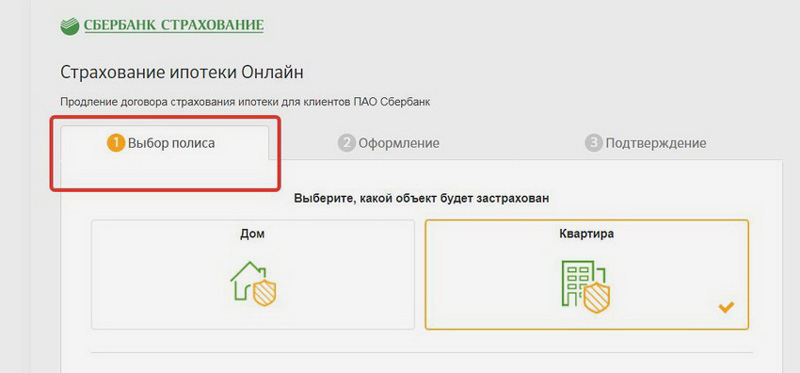

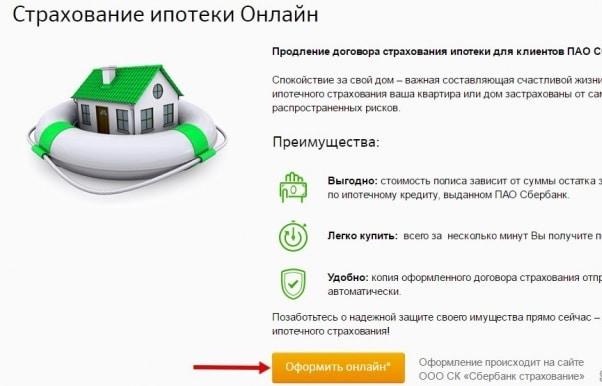

”Страхование ипотеки онлайн”

Получить и продлить полис можно через Интернет на официальном ресурсе Сбербанка. Размер страхового взноса будет зависеть от суммы кредита (остатка), который должен погасить заемщик.

и продлить полис можно через Интернет на официальном ресурсе Сбербанка. Размер страхового взноса будет зависеть от суммы кредита (остатка), который должен погасить заемщик.

Полис предусматривает стандартные страховые случаи: пожар, взрыв бытового газа, стихийное бедствие и пр. Действует он также 1 год.

Другие

Сбербанк предлагает для своих клиентов целую линейку страховых программ. Среди них следует отметить мультиполис «Без забот», предусматривающей одновременную защиту недвижимого и личного имущества, страхование гражданской ответственности, банковских карточек и расходов на медицинское обслуживание во время путешествий по территории РФ.

Преимущества данной программы – выгодная стоимость, если сравнивать с приобретением каждой из опций по-отдельности.

Программа «Защита близких» позволяет застраховать своих родных от неблагоприятных ситуаций. Полисом предусмотрена компенсация при травмах во время занятий спортом, уход из жизни в результате несчастного случая или автомобильной аварии (авиакатастрофы).

С полным списком всех программ по защите имущества или жизни можно ознакомится на сайте ПАО «Сбербанк» или ДомКлик.

Ипотека и страхование: как они связаны

Приобретение жилья за счет заемных средств, привлеченных путем банковского целевого кредитования, становится популярной практикой в последнее время. Для многих людей подобный вариант является единственно возможным, поскольку значительная цена объектов жилой недвижимости не позволяет большинству потребителей единовременно оплатить столь дорогостоящую покупку имеющимися накоплениями. Ипотека помогает обзавестись собственным жильем на удобных и выгодных условиях. Примечательно, что суммы вносимых платежей по такому кредиту обычно не кажутся заемщикам обременительными при наличии ежемесячных доходов подходящей величины.

Приобретение жилья за счет заемных средств, привлеченных путем банковского целевого кредитования, становится популярной практикой в последнее время. Для многих людей подобный вариант является единственно возможным, поскольку значительная цена объектов жилой недвижимости не позволяет большинству потребителей единовременно оплатить столь дорогостоящую покупку имеющимися накоплениями. Ипотека помогает обзавестись собственным жильем на удобных и выгодных условиях. Примечательно, что суммы вносимых платежей по такому кредиту обычно не кажутся заемщикам обременительными при наличии ежемесячных доходов подходящей величины.

Между тем,

ипотечный заем всегда подразумевает передачу приобретаемой недвижимости в залоговое обеспечение кредитору, что ограничивает её владельца (заемщика) в праве распоряжения данным имуществом по личному усмотрению.

Такой правовой статус кредитуемого жилья сохраняется до тех пор, пока получатель ссуды полностью не погасит свои обязательства перед банком. Кроме того, финансовое учреждение, предоставляющее ипотеку, зачастую требует, чтобы заемщик при получении целевого кредита заключил сразу два договора страхования:

- личное страхование, объектами которого, как известно, являются жизнь и здоровье застрахованного лица – приобретателя ипотечной квартиры;

- имущественное страхование, которое оформляется для приобретенной за счет ипотеки жилой недвижимости, передаваемой кредитору в залог.

Сопутствующие страховые услуги при ипотеке – это обязательно или нет? Важно разобраться в этом вопросе более детально, так как оформление страхования – это дополнительные затраты заемщика, определенным образом влияющие на окончательную стоимость жилья. Если же страхования при ипотеке не избежать, то следует оценить его целесообразность, понять те плюсы и минусы, с которыми покупателю квартиры придется столкнуться

Какие факторы влияют на стоимость страховки

Факторы, влияющие на цену полиса, при страховании жизни:

- Пол. На тариф страхования, прежде всего, влияет пол заемщика. Как правило, стоимость страхования для женщин на 30-50 % ниже, чем для заемщиков мужчин.

- Возраст. Чем больше возраст, тем выше ставка. С возрастом увеличивается вероятность заболевания и гибели человека, поэтому разница в цене полиса между 30-летним и 50-летним может быть выше в 5-10 раз.

- Здоровье. Клиент заполняет анкету здоровья, в которой необходимо указать все заболевания. Наличие серьезных проблем со здоровьем еще один фактор, который может сильно повлиять на цену. Но не стоит скрывать заболевания, поскольку при наступлении страхового случая, это может стать поводом для отказа в выплатах. Также цена зависит и от массы тела человека. Лишний вес увеличивает ставки.

- Профессия. Для офисных работников предусмотрены самые низкие тарифы. А вот для опасных профессий стоимость повышается. К ним можно отнести – военных, МЧС, полицейских и т.д. Заемщикам данной категории профессий бывает сложно найти компанию, которая согласилась бы застраховать их.

Факторы, влияющие на цену полиса при страховании имущества:

- Тип жилища. Квартира в многоэтажном доме будет иметь более низкий тариф, по сравнению с частным домом.

- Год постройки. Тарифы для новостроек будут ниже. Чем старше год постройки, тем выше стоимость страхования. Некоторые страховщики отказывают в страховании, если дом старше 1950 года.

- Материал стен. Наличие дерева в постройке увеличивает тарифы по страхованию

- Источники открытого огня. При страховании обязательно учитывается наличие источников открытого огня – газа, камина, бани.

Страхование жилой недвижимости

Приобретаемая недвижимость страхуется на период действия ипотечного кредита.

В качестве непредвиденных обстоятельств, ввиду которых средства будут возмещены банку, обозначаются:

- стихийные бедствия;

- чрезвычайные ситуации и катастрофы антропогенного, техногенного, природного характера;

- финансовые риски;

- вмешательства третьих лиц.

То есть если жилое помещение будет испорчено или уничтожено, негативные последствия будут компенсированы и возмещены в денежном эквиваленте.

Сбербанк ставит страхование недвижимости обязательным условием. Это гарантирует, что объект залога будет находиться в исправном состоянии до момента погашения кредита. В ином случае банк получит компенсирующие средства, которые погасят ипотечный долг и освободят заёмщика от обязательства

Обратите внимание: объект страхуется в пользу банка. В ситуации страхового случая выгоду обретает Сбербанк

Страховка для заёмщика значит дополнительные затраты. Страховой договор требуется продлевать ежегодно, а также вносить регулярные платежи. Кажется, что для лица, желающего взять кредит, это сплошные минусы.

Однако отметим: при наступлении страхового случая заёмщик не останется ни с чем или в минусе из-за необходимости продолжать нести долговые обязательства, когда желаемый объект пострадал. То есть страхование недвижимости снимет возможные риски порчи/разрушения/утраты имущества с клиента.

В данном случае цену полиса можно принять тождественной цене собственного спокойствия. В случае пожара или любой иной катастрофы не придётся восстанавливать квартиру, срочно искать средства для ремонта имущества — за все расходы ответственной будет страховая компания.

Стоимость такой гарантии зависит от конкретных обстоятельств каждой конкретной ситуации. Главным образом на цене полиса скажутся характеристики недвижимости. Оценке будет поддаваться техническое состояние здания, год постройки, количество этажей, какие-либо базовые элементы конструкции. Поэтому стоимость страхования квартиры в новостройке и квартиры на вторичном рынке будут отличаться.

Средние значения тарифов на 2019 год колеблются от 0.12% до 0.25%. По мере расплаты по долгу ежегодная стоимость страховки будет также пропорционально снижаться.

Страховка предлагается под две модели страхования. Сумма страховки может зависеть или от стоимости приобретаемого жилья, или от суммы остаточного долга перед кредитной компанией.

Ожидаемо, что консультанты Сбербанка предлагают застраховать недвижимость у партнёрской организации «Сбербанк-страхование». Это удобно как для заёмщика (быстрое оформление заявки), так и для кредитора (он автоматически получит копию полиса). Такой вариант сильно экономит время.

Но Сбербанк не ограничивает выбор клиента. Существует перечень аккредитованных компаний, в которых значится 21 наименование различных организаций, в которых вы можете оформить страховку.

О комиссии

Несмотря на то, что преимущественно платежи в Сбербанке облагаются комиссионными сборами, взимаемыми за проведение операций и покрывающими расходы банка, страховые премии при перечислении не требуют такой переплаты. Сбербанк поставил такие траты в одну группу с оплатой кредитов, пополнением инвестиционных счетов и благотворительных переводов, поэтому комиссия будет равна нулю, и клиенту не нужно будет дополнительно тратить средства.

Это удобно, но не на все типы расходов устанавливается нулевой процент переплаты. К примеру, за перечисление средств по услугам ЖКХ клиент должен будет переплатить около 2% от суммы, а оплата интернета и телевидения может достигать 3% от суммы. Если Сбербанк взимает дополнительную комиссию за оплату услуг, об этом должны предупреждать на кассе, а в случае с онлайн-банкингом при демонстрации окончательной суммы человек сможет увидеть, сколько занимает комиссия, ознакомившись с такой информацией в отдельной графе.

Условия страхования жизни и здоровья

Рассматривая вопрос условий страхования в процессе оформления ипотеки, следует упомянуть, что на сегодняшний день особенно популярны комплексные страховые продукты. Такие страховые пакеты включают одновременное страхование по трем направлениям:

Страхование дома или квартиры, которая передается в залог банку, от порчи на весь срок кредитования (тарифная ставка стартует от 0,1% от суммы займа).

Страхование титула собственности, которое подразумевает защиту недвижимости от потери права собственности в результате выявления прав на нее у третьих лиц

Это особенно важно для жилья, приобретаемого на вторичном рынке, которое подвергалось многократным перепродажам и наследованиям. Данная форма страхования оформляется сроком на три года, так как именно на протяжении этого периода принадлежность права собственности может быть оспорена в судебном порядке (тарифная ставка стартует от 0,2% от суммы займа).

Страхование жизни и здоровья заемщика, оформляется обычно на весь срок действия кредитного договора и предполагает переложение финансовых обязательств заемщика перед банком на страховую компанию, в случае инвалидизации или гибели кредитуемого лица (тарифная ставка стартует от 0,15% от суммы займа).

Стоимость такого комплексного страхового продукта существенно ниже, чем цена варианта оформления отдельных страховых договоров.

Условия оформления страхования жизни и здоровья предполагает покупку заемщиком страхового полиса и осуществление ежегодных страховых выплат. Размер выплаты определяется индивидуально и зависит от многих факторов, в том числе от общей суммы ипотечного кредита, возраста заемщика, его работы, хобби, состояния здоровья и т.д. Если в указанную в договоре дату кредитуемое лицо не выплачивает сумму по страховке, договор прекращает действие на время просрочки. Дальнейшие действия заемщика должны предполагать обращение в страховую компанию с прошением о переносе выплаты.

Страховка может быть оформлена как на сумму ипотечного займа, так и на полную стоимость приобретаемого недвижимого имущества. Оформив страхование жизни и здоровья, заемщик может рассчитывать на следующие условия наступления страховых случаев:

- В случае смерти заемщика – в этом случае дальнейшее погашение ипотеки осуществляется страховой компанией. Родственники и наследники полностью освобождаются от финансовых обязательств погибшего, а после выплаты банку последнего взноса, недвижимость переходит в собственность законного наследника кредитуемого лица.

- В случае наступления инвалидности I-II группы – в этой ситуации страховая компания берет на себя обязательства по выплате ипотечного кредита полностью или частично, что зависит от условий, указанных в конкретном договоре.

- В случае временной утраты трудоспособности – данная ситуация может быть отдельно прописана в страховом договоре и предусматривать временное исполнение обязательств заемщика перед банком, страховой компанией.

Срок действия страхового договора определяется индивидуально и обычно соответствует сроку выплаты ипотеки. Если клиент банка выплачивает ипотечный кредит досрочно, уменьшается не только сумма процентов по нему, но и сумма страховых выплат. При этом при каждом внесении суммы досрочно, заемщик должен обратиться в страховую компанию, чтобы уведомить страховщика о данной ситуации.

Что делать при наступлении страхового случая

Если заемщик получил инвалидность, серьезно заболел или умер, в первую очередь необходимо обратиться в страховую компанию. С собой потребуется иметь медицинские выписки, заключения и справки, доказывающие факт наступления страхового случая

Важно соблюдать установленные страховщиком сроки

После рассмотрения документов и заявления страховщик выносит решение о выплате или отказе, если случай не страховой или какие-то из условий не выполнены. В среднем сроки ожидания решения – 30−45 дней. При положительном ответе долг по ипотеке гасит страховщик. Документы и заявление разрешается подавать не только лично, но и через представителя при наличии доверенности или отправить их почтой заказным письмом с описью вложения. Еще около 2 недель необходимо ждать зачисления суммы на указанный счет.

Какие документы потребуются, зависит от типа страхового случая. В случае смерти застрахованного лица помимо копии полиса и заявления необходимо принести свидетельство о смерти, карту больного, копию медицинского заключения и отчет о патологоанатомическом вскрытии.

Обязательно ли использование страховки

Согласно действующему законодательству, оформление полиса страхования здоровья при обращении за ипотекой возможно только при добровольном желании человека. Это описано в ч. 2 ст. 935 ГК РФ.

Если оформлена страховка жизни, выплачивать задолженность перед банком не нужно в ситуациях:

- Смерть по любой из причин.

- Получение 1 или 2 группы инвалидности при наличии соответствующей справки.

- Временная нетрудоспособности или нахождение на больничных дольше 30 дней (иногда больше 60−90 дней непрерывно – зависит от условий страховой компании).

Клиентов на получение ипотеки сегодня мягко подталкивают к мысли об оформлении страховки. Схема простая: по умолчанию в договоре прописывается одна процентная ставка, но при отказе от добровольного страхования титула она повышается на 1−5% в зависимости от политики финансово-кредитного учреждения.

Рекламные ролики и вывески с привлекательно низким процентом по ипотеке уже подразумевают оформление страхового полиса.

С другой стороны, это снижает финансовые риски и для кредитора, и для заемщика. Последний гарантированно защитит себя и близких на случай болезни или смерти.

Преимущества оформления страхования здоровья и жизни

В первую очередь кредит на квартиру или дом для такого человека будет дешевле. В среднем на 1−5% повышается ставка по ипотеке для тех заемщиков, кто отказывается от оформления. В любом случае, чтобы оценить возможную выгоду и величину переплаты, используйте специальный онлайн-калькулятор. Еще один положительный момент заключается в более привлекательных условиях ипотеки. Срок и сумма кредита могут быть увеличены.

Среди других положительных моментов:

- Снижение рисков утраты купленной недвижимости, находящейся в роли залога по ипотечному кредиту.

- Не будет копиться задолженность или портиться кредитный рейтинг в случае болезни заемщика.

- Родственникам (наследникам) умершего не придется беспокоиться о необходимости погашения крупного долга.

Существенный плюс использования такой услуги заключается в защите на случай непредвиденных обстоятельств.

Продолжительная серьезная болезнь, получение группы инвалидности с потерей трудоспособности и даже смерть – это все страховые случаи. При таких обстоятельствах вопрос с банком решает страховая компания.

Как происходит оформление страховки в Сбербанке

Обращение в упомянутую организацию имеет несколько преимуществ:

- кредит станет дешевле, а процентная ставка и расходы ниже;

- все требуемые бумаги оформляются в одном месте;

- существует возможность заполнить анкету для получения полиса в онлайн режиме;

- компания предлагает удобный виртуальный калькулятор, помогающий рассчитать выгоду и стоимость;

- заёмщик избавляется от необходимости самостоятельно нести полис в отделение банка, поскольку он перенаправляется туда автоматически.

При этом требуется повторно отметить, что выбор страховщика – личное дело каждого человека. Навязывание клиентам услуг запрещено законом и может обжаловаться в предусмотренных действующими нормами инстанциях.

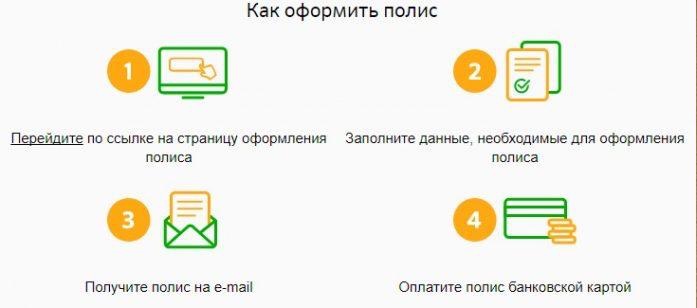

Оплата страховки по ипотеке через Сбербанк Онлайн. Инструкция

Заплатить за страховку в Сбербанке Онлайн можно, поскольку кредит оформлен в этом же учреждении, а стоимость полиса страхования добавляется к сумме займа. И если эти суммы складываются, то и оплачивать их можно все вместе, и даже несмотря на то, что порядок перечисления средств достаточно прост, нужно разобрать его подробнее. Прежде всего, необходимо иметь аккаунт в Сбербанке Онлайн, который может быть зарегистрирован после введения номера карты и проверочного пароля, который придет на телефон человека. В любом случае клиент попадет в свой аккаунт, который откроет возможность перечисления оплаты и иных процедур, связанных с деньгами. Именно в личном кабинете и можно оплатить страховку по ипотеке.

ЧИТАТЬ Оплата госпошлины за расторжение брака через Сбербанк Онлайн

Для этой цели следует зайти во вкладку «Кредиты», где будет доступен выбор конкретного продукта, клиенту потребуется именно ипотечный займ, поскольку страховка включается в его стоимость. В расширенной информации будет доступно изучение дополнительных сведений по займу, его точной суммы, допустимых методов погашения и прочих деталей, важных для клиента. Если там указано, что оплата производится аннуитетными платежами, то человек переходит в раздел вкладов и счетов, а пополняет кредитный счет с карточки, на которой есть средства.

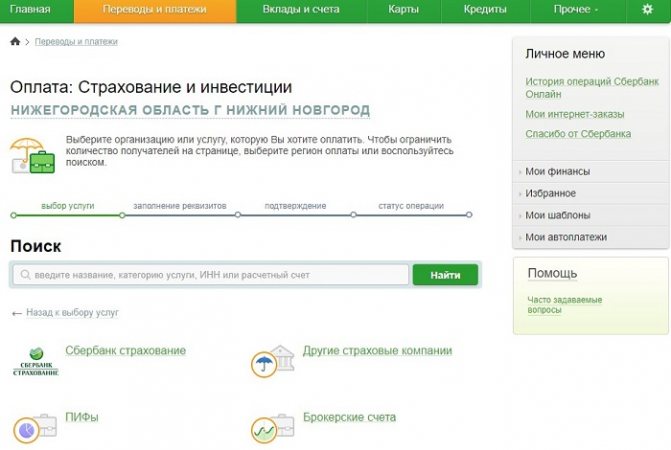

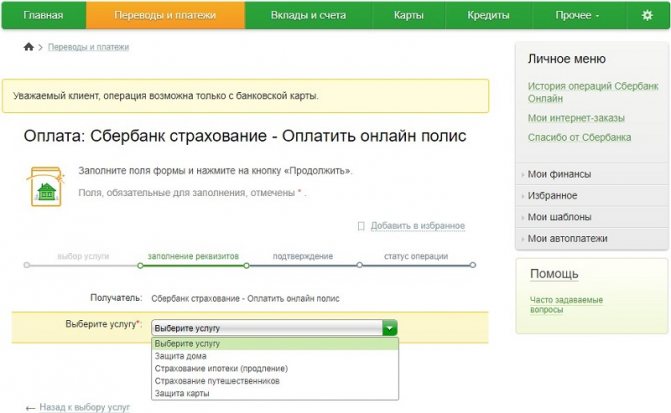

В онлайн-режиме можно только продлить страховку, и если она предоставляется отдельным продуктом, то Сбербанк Онлайн тоже поможет в оплате данной услуги. Войдя в сервис с помощью собственного логина и пароля, человек должен нажать вкладку страхования и инвестиций, на которой будет доступен раздел с другими страховыми компаниями.

Подобрав необходимую фирму, человек вводит свои ФИО и сумму, которую должен заплатить за страховые услуги. После этого на телефон поступит СМС-сообщение с кодом, подтверждающим, что клиент хочет оплатить страховку по ипотеке через Сбербанк Онлайн. Чтобы избежать ошибок, также может потребоваться ввести номер договора в конкретной компании, по которому человека идентифицируют. Даже если о сроках оплаты клиент забыл, о них ему напомнит сотрудник страховой фирмы, либо это сделают с помощью сообщения.

Если клиент не погасит оплату за страховку вовремя, то ему будет начисляться неустойка в размере половины ставки по кредиту. Когда сумма полиса включена в стоимость кредита, то дополнительные санкции могут применяться и в отношении суммы задолженности по займу.

Какие банки требуют страховать титул при получении ипотеки?

К°Ãº ÃÂöõ óþòþÃÂøûþÃÂàÃÂðýõõ, ÃÂøýðýÃÂþòÃÂõ þÃÂóðýø÷ðÃÂøø ýõ üþóÃÂàþñÃÂ÷ðÃÂà÷ðõüÃÂøúð þÃÂÃÂÃÂõÃÂÃÂòûÃÂÃÂàÃÂÃÂÃÂðÃÂþòðýøõ ÃÂøÃÂÃÂûð ÿÃÂø øÿþÃÂõúõ. ÃÂþ ÷ðúþýà(ÃÂÃÂðÃÂÃÂõ 31 äà102 ëÃÂñ øÿþÃÂõúõû) óÃÂðöôðýøý øüõõàÿÃÂðòþ ÿÃÂøþñÃÂõÃÂÃÂø ÃÂþûÃÂúþ ÿþûøÃÂ, òúûÃÂÃÂðÃÂÃÂøù ò ÃÂõñàÃÂøÃÂúø ÃÂÃÂÃÂðÃÂàøûø ÿþòÃÂõöôõýøàøüÃÂÃÂõÃÂÃÂòð. ÃÂôýðúþ ýð ÿÃÂðúÃÂøúõ üýþóøõ ÃÂøýðýÃÂþòÃÂõ þÃÂóðýø÷ðÃÂøø þÃÂúð÷ÃÂòðÃÂÃÂÃÂàòÃÂôðòðÃÂàöøûøÃÂýÃÂù úÃÂõôøàñõ÷ ÃÂÃÂÃÂðÃÂþòðýøàÃÂøÃÂÃÂûð. ÃÂþôþñýþù ÿþûøÃÂøúø ÿÃÂøôõÃÂöøòðÃÂÃÂÃÂÃÂ:

- àðùÃÂÃÂðù÷õýñðýú;

- ÃÂõûÃÂÃÂðúÃÂõôøÃÂ;

- ÃÂð÷ÿÃÂþüñðýú;

- ÃÂâÃÂ;

- ÃÂûÃÂÃÂð-ñðýú.

Обязательно ли страхование жизни при ипотеке

Многие потенциальные получатели кредита хотят знать, является ли обязательным оформление страхования жизни, потому что этот пункт внесен в кредитный договор по ипотеке с поддержкой от государства. Нюансы:

- При возникновении затруднений с погашением ипотеки по одной или нескольким причинам, страховая организация возьмет на себя обязанность по выплате оставшегося долга.

- Страховые средства идут в кредитно-финансовое учреждение, но банк может перечислить часть денег заемщику для оплаты своего лечения, что позволило бы ему быстрее вернуться на работу и продолжить погашение.

- Оформление и наличие страховки на жизнь и здоровье для заимодавца сокращает риски невыплаты задолженности, а дебитору гарантирует, что в случае неблагоприятной ситуации погашение кредита не станет проблемой его близких.

- Оформляя ипотеку, следует знать, что льготная ставка предоставляется только заемщику, застраховавшему себя. В противном случае кредитор может поднять ставку по кредиту на несколько процентов или вовсе отказать в ипотеке.