Кредитный калькулятор с досрочным погашением

Содержание:

- Полное погашение

- Ошибка первая — не заморачиваться досрочным погашением

- Можно ли сократить срок ипотеки в Сбербанке

- Необходимые для оформления документы

- Совершение последнего платежа по кредиту

- Ошибки заемщиков при досрочном погашении

- Особенности частичного досрочного погашения

- Как быстрее погасить ипотеку: советы

- Как провести досрочное погашение ипотеки без последствий для кошелька

- Пример расчета по формуле при аннуитетных платежах

- Как самостоятельно рассчитать?

- Выгода не очевидна

- Основные ошибки при досрочном погашении

- Как досрочно закрыть ипотеку с наилучшим результатом

- Что выгоднее при досрочном погашении ипотеки, уменьшить срок или платеж?

Полное погашение

Полное погашение требует особого внимания. Необходимо заранее узнать точную сумму на дату, когда заемщик планирует принести деньги. Заявление о своем намерении лучше написать, даже если кредитор этого не требует. После внесения средств стоит подать еще одно заявление о закрытии судного счета. Банк обязан выдать бывшему заемщику справку, где будет указано, что кредит погашен и банк не имеет претензий. Этот документ может пригодиться, если по вине банковских сотрудников на ссудном счете останется копеечная задолженность, которая из-за начисления пени может превратиться в течение нескольких месяцев в солидный долг. Также заявление понадобится для снятия обременения. Но кроме него, банк должен предоставить еще ряд документов, а также отправить своего представителя к регистратору вместе с бывшим заемщиком. Только после того, как все формальности будут выполнены, заемщик станет полноправным собственником квартиры и может ее продать, подарить и т.д.

Ошибка первая — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег. Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут года

Встает вопрос - стоит ли их вносить на досрочное погашение

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Необходимые для оформления документы

Можно ли досрочно погасить ипотеку? Можно, если ваш кредитный договор не содержит особых условий, которые запрещают это сделать.

Необходимо будет в первую очередь написать заявление, с помощью которого вы уведомите банк о своем намерении погасить долг по ипотечному кредиту досрочно. В нем также указывается тип погашения – частично или в полном объеме.

Такое заявление следует подать не позже, чем за 30 календарных дней до того момента, когда заемщик намерен погасить задолженность. Сроки в разных кредитных организациях могут быть немного меньшими, этот момент следует уточнить непосредственно в вашем банке.

Каждый раз при внесении досрочного платежа необходимо будет писать заявление такого типа, в противном случае деньги могут не сниматься в счет погашения.

Некоторые банки даже могут оштрафовать заемщика, если заявление будет написано, но в нужный момент деньги не будут переведены на счет.

Такое заявление нельзя рассматривать как простую формальность, ведь к нему предъявляется масса требований. Среди прочих, необходимо вписать в него такие данные и реквизиты:

- Паспортные данные заёмщика, серию паспорта и адрес проживания;

- Все данные по ипотечному договору, его номер и дата подписания;

- Дата проведения досрочного платежа и его размер (частичный или полный);

- Данные о банковской карте или счете, с которого необходимо будет списать средства.

Совершение последнего платежа по кредиту

Задолженность погашается в соответствии с установленным банком графиком. Вы можете как следовать ему, внося на счет ровно столько, сколько прописано в договоре, а можете погасить займ досрочно – и вносить больше, чем предусмотрено договором. Однако об этом предварительно стоит уведомить кредитора — либо в отделении, написав соответствующее заявление, либо позвонив в колл-центр организации. Тогда организация будет автоматически производить перерасчет в вашу пользу.

Для того, чтобы внести последний платеж, вам потребуется:

- Запросить у кредитора данные о сумме оставшегося долга. Дело в том, что сумма могла измениться – например, если в какой-то месяц вы заплатили немного больше, чем обычно. Сделать это можно как в отделении, в устной форме или в виде выписки, так и по телефону горячей линии. Также узнать размер последнего взноса можно в приложении или в интернет-банке;

- Оплатите кредит удобным для вас способом;

- После погашения снова обратитесь в отделение банка и попросите справку об отсутствии задолженности. В разных компаниях она бывает платной или бесплатной. Но оформить ее нужно обязательно, так как она является официальным документом, заверяющим, что у вас отсутствуют денежные обязательства перед кредитором. На ней должны присутствовать подписи уполномоченных лиц со стороны организации.

Справка должна обязательно указывать дату последнего взноса, номер кредитного договора и номер его заключения, а также ФИО заемщика, дату выдачи и информацию о подписавших бумагу лицах. Наконец, в ней должны быть фраза, подтверждающая, что у банка нет претензий к клиенту, а ссуда полностью погашена.

Все еще беспокоитесь? Обратитесь в Бюро кредитных историй. Там вам расскажут о качестве исполнения вами долговых обязательств, допущенных просрочках (если они были) и характере выплат.

Ошибки заемщиков при досрочном погашении

Обладателей кредитов больше волнуют вопросы о переплатах, чем сама процедура закрытия кредита. Именно с этим связано большинство проблем, имеющих место при погашении задолженности раньше срока.

Самая распространенная ошибка – неправильное закрытие кредита. Рассмотрим пример. Заемщик положил на счет сумму, достаточную, по его мнению, для погашения долга. При этом он не поинтересовался — если досрочно погасить ипотеку, то как начисляются проценты в банке? Да, самостоятельно можно сделать расчет. Для этого нужно рассчитать остаток долга за последние года/месяца и проценты за текущий период, который будет включен в оплату. Но для закрытия счета этого недостаточно

Важно правильно осуществить всю процедуру досрочного погашения ипотеки:

- Обратиться к кредитному менеджеру для расчета общей задолженности на предполагаемую дату внесения всей суммы.

- Написать заявление в произвольной форме с обязательным упоминанием точной суммы и даты будущего платежа. Заявление пишется не позже 30 дней до даты платежа (срок может быть другой в зависимости от условий предоставления кредита каждого банка).

- При частично досрочном погашении необходимо подписать дополнительное соглашение к договору, так как при списании больше количества средств будет назначен новый размер платежа.

Если клиент самостоятельно рассчитывает сумму к погашению, он может допустить ошибки. Погрешность в несколько рублей в дальнейшем может вылиться в штрафные санкции на несколько сотен или тысяч рублей. Например, при досрочном погашении клиент остался должен банку 10 рублей. В следующем месяце на них начисляется годовой процент. А так как платежа нет (заемщик считает, что закрыл кредит), банк насчитывает штраф. Как правило, в банках действует система увеличения штрафов за каждые 30 дней просрочки. В итоге неправильный расчет может обойтись клиенту в приличную сумму.

Такая же ситуация произойдет, если заемщик произвел платеж в размере необходимой суммы (просчитанной менеджером банка), но не написал заявления на закрытие счета. В таком случае денежные средства будут списываться ежемесячного в размере платежа, указанного в договоре. Так как сумма досрочного погашения не учитывает проценты, в итоге на счету образуется отрицательный баланс и будет начислен штраф.

Чтобы избежать подобных неприятных моментов, нужно все свои действия подтверждать на бумаге. После внесения суммы необходимо попросить у банковского сотрудника справку о закрытии кредита или выписку о нулевом балансе счета.

Особенности частичного досрочного погашения

Частичным досрочным погашением считается любая сумма, превышающая обязательный платеж, но которой недостаточно для полного закрытия договора. Это может быть как 1 рубль, так и 99% остатка задолженности. При этом по умолчанию, если график аннуитетный, у заемщика уменьшится срок кредитования, а платеж останется прежним. Итоговая переплата по кредитному договору также сократится. Если же заемщик хочет уменьшить свой обязательный платеж, то ему необходимо написать заявление. При дифференцированном графике, он уменьшится автоматически за счет того, что процентов будет начисляться меньше.

Как быстрее погасить ипотеку: советы

Чтобы как можно быстрее погасить ипотеку, придется воспользоваться помощью от государства. Предусмотрено несколько программ, по которым получают крупные выплаты из бюджета. Использовать их следует для полного или частичного закрытия долговых обязательств.

Материнский капитал

Самый доступный метод снизить размер выплат по ипотеке. Законом разрешено использовать сертификат для оплаты первого взноса или внесения части задолженности в последующем.

Чтобы использовать материнский капитал для ускорения выплат по ипотеке, нужно предоставить в банк следующий набор бумаг:

- документы о рождении детей;

- непосредственно сертификат на материнский капитал;

- справку из органов опеки об одобрении на расходование средств.

Налоговый вычет

Еще один отличный способ получить деньги на внесение платежей. Каждому собственнику, купившему жилую недвижимость, положена компенсация от государства в размере 13% от общей стоимости покупки. В некоторых случаях в стоимость недвижимости включают и проценты банка.

Получить вычет можно, обратившись в отделение налоговой инспекции с комплектом документов. Данная услуга доступна не всем категориям граждан, а максимальный размер вычета не может превышать 260 000 рублей.

Рефинансирование ипотеки

Способ имеет смысл, если удастся найти банк с более низкой процентной ставкой. Таким образом за счет заемных средств погашается ипотека, а собственник недвижимости выплачивает кредит, взятый в другой организации, с меньшей переплатой. Благодаря этому можно снизить размер взносов и срок кредитования.

Увеличение количества платежей

Способ, идентичный увеличению суммы ежемесячных взносов. Кроме регулярных платежей проводятся дополнительные. Таким образом на счет поступает большая сумма, за счет чего снижается срок кредита.

Социальная ипотека

Предоставляемая государством возможность получить кредит на самых выгодных условиях. Основной недостаток таких программ, что займы выдаются только гражданам, относящимся к льготным категориям.

Не все банки предлагают такую услугу. Кроме того, приобретаемая недвижимость должна соответствовать выставляемым требованиям. Зачастую, купить квартиру можно только у определенных продавцов.

Как провести досрочное погашение ипотеки без последствий для кошелька

Необходимые требования для досрочного погашения кредита схожи во всех коммерческих банках. Процедура в отдельных учреждениях может незначительно отличаться от стандартной.

Заявления заемщика – обязательное условие для начисления платежа, предназначенного для погашения долга по ипотеке.

Этот документ обязательно содержит такие сведения:

- паспортные данные того, на кого оформлена ипотека;

- данные о заключенном договоре на кредит (дата, зарегистрированный номер);

- точный размер взноса, предназначенного для выплаты;

- дата осуществления операции;

- предназначение: для частичной или полной выплаты займа;

- определение метода перерасчета графика выплат при неполном погашении. Это может быть пересчет ежемесячного платежа или срока;

- информация о банковской карте или счете, с которого поступят деньги для ипотечной выплаты.

В каждой финансовой структуре свои правила рассмотрения подобного заявления. Заранее узнайте у консультанта правила подачи и рассмотрения. Также вы можете попросить образец заполненного документа. Это обезопасит от возможных ошибок и повторной подачи заявления на рассмотрение.

Если вы планируете полностью погасить открытый ипотечный кредит, то основное требование – официальное уведомление в банк за 30 дней до предполагаемой выплаты. Пять лет назад для осуществления процедуры закрытия жилищного займа требовалось разрешение финансовой структуры.

Вы спросите: к чему такие формальности? Первая мысль – банкам выгодно, когда их деньги возвращаются ранее положенного периода. Однако система устроена по-иному. В момент заключения договора клиент становится источником постоянного дохода, выплачивая проценты по займу. Если вы возвращаете кредит раньше, банк теряет часть доходов.

Поэтому в законодательном порядке установлена процедура преждевременного погашения ипотеки. На протяжении 1 месяца организация может без убытков спланировать дальнейшее распределение финансов.

Пример расчета по формуле при аннуитетных платежах

Как рассчитать проценты при досрочном погашении кредита?

Xкред — сумма кредита (в рублях);

Sкред — срок, на который был взят кредит (в месяцах);

Sфакт — фактический срок уплаты кредита (в месяцах);

Pфакт — фактическая сумма выплаты по процентам за срок Sфакт (в рублях).

P = Pкред / Sкред* Sфакт

Можно разобрать пример на практике, например, при оформлении небольшого потребительского кредита в размере 10 тыс. рублей сроком на 12 месяцев, ставке 16% и досрочном погашении через 5 месяцев.

Xкред= 10 000 руб;

Sкред= 12 месяцев;

Pкред= 888 руб. при ставке 16% годовых;

Pфакт= 562,08 руб;

P = 888 / 12 * 5 = 370 руб.

Получить возврат налога за кредит в банке после его погашения можно, но для этого необходимо произвести точные расчеты, которые в дальнейшем приблизят к получению наличных. Например: целевой займ на улучшение жилья.

- Сумма, взятая в кредит, – 3 млн рублей;

- ставка – 11%;

- срок – 10 лет.

Вопрос к задаче простой: сколько составит возврат по кредиту и по процентам? Если учитывать исходные данные, то получаются такие цифры:

- За 10 лет заемщик заплатит 1 900 000 руб. процентов сверх той суммы, которую занимал.

- Общий вычет за кредит составит 2 000 000/100*13 = 260 000 руб., где 2 млн – максимальный лимит, 260 тыс. – размер выплат.

- Возвращение по переплате: 1 900 000/100*13 = 247 000 руб., где 1 900 000 – это проценты по кредиту, а 247 тыс. – вернут.

- Итого гражданин получит: 260 000 247 000=507 000 рублей.

Получить деньги можно только после полного погашения процентов либо если уплаченная сумма составляет больше 3 млн руб.

При таком способе оплата задолженности происходит ежемесячно одинаковой суммой на протяжении всего времени кредитования. Исключение может составлять только последний платеж, который является корректирующим. Из графика платежей, который является неотъемлемой частью ипотечного договора, видно, как происходит распределение внесенной суммы, сколько идет на погашение основного долга, а сколько в счет оплаты за пользование деньгами.

В исковом заявлении нужно прописать сумму переплаты для возврата. Можно также запросить компенсацию за использование чужих средств. Ведь проценты были выплачены авансом, а, следовательно, банк использовал их для личных целей.

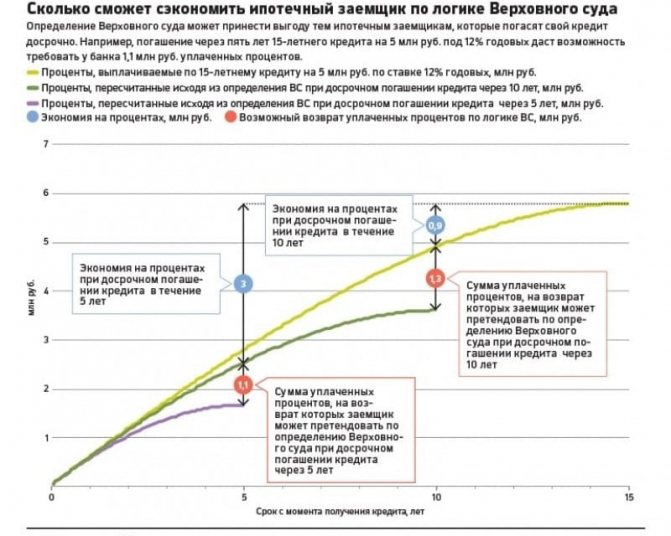

Современное законодательство направлено, в первую очередь, на защиту прав заемщика. Это подтверждается и судебной практикой. Большинство таких процессов выигрывают именно заемщики.

Если судом было принято решение в пользу кредитора, клиент имеет право оспорить его в Верховном Суде.

К сожалению, большинство заемщиков не хотят отстаивать свои права, заведомо уверенные в отрицательном результате. Однако судебная практика говорит о том, что большинство таких дел выигрышные. Многие банки не доводят дело до суда и принимают решение в пользу клиента. Для того чтобы достичь желаемого результата, лучше всего заручиться поддержкой юриста. Сумма возмещения с лихвой покроет стоимость его услуг, а при победе в суде все издержки лягут на проигравшую сторону.

Чтобы не потерять важную информацию, сохраните статью и поделитесь ею с друзьями. Будем благодарны за лайк!

Также не стоит забывать про налоговый вычет по ипотеке и возврат процентов из уплаченных вами налогов.

Как самостоятельно рассчитать?

В случае если банк всячески уклоняется от реализации права клиента на досрочное погашение и возврата переплаты по процентам, можно сделать самостоятельные расчеты.

Наиболее простой вариант – воспользоваться кредитным калькулятором, которые сейчас представлены на сайте практически любого банка. Но для контроля имеет смысл произвести самостоятельный расчет.

Рассмотрим пример, как пересчитываются проценты:

Допустим, сумма кредита составляет 100 тыс. руб., процентная ставка 20% годовых, срок 3 года (36 месяцев).

Предположим, кредит досрочно погашается через год. Делается пересчет на простейшем кредитном калькуляторе, выбрав аннуитетную схему погашения.

Далее используется формула — P = Pзайма/Sзайма * Sфакт, где:

- Sзайма — срок кредитного договора (в месяцах);

- Pзайма — сумма процентов за полный срок договора Sзайма;

- Sфакт — фактический срок погашения кредита (в месяцах);

- P — сумма процентов за реальное время пользования кредитом.

P = 33883/36 * 12 = 11228 руб.

Сумма переплаты = Pзайма – Р = 33883 — 11228 = 22655 руб.

По такой схеме вы можете самостоятельно пересчитать проценты по своему кредиту при досрочном погашении.

Порядок действий для возмещения излишней уплаченных процентов

- Проконсультироваться с юристом или самостоятельно посмотреть судебную практику.

- Подготовить исковое заявление на примере образцов заявлений широко гуляющий в Интернете. Следует помнить, что сейчас мировые суды рассматривают иски при их сумме до 100 тыс. рублей, все остальное пойдет — в районный суд по месту жительства (если вы не обращаетесь в суд как ИП).

- Перед отправкой искового заявления в суд следует (особенно, если такое требование есть в вашем договоре с банком) обратиться в банк с претензией, где предложить добровольно вернуть излишне уплаченные проценты как неосновательное обогащение. В заявлении необходимо назначить срок ответа для банка (7-10 дней). Также обязательно просите заверить копию вашего заявлений.

- Обращаться в суд по месту жительства.

Важно: На вашу претензию или жалобу в банк, его администрация с абсолютной предсказуемостью ответит отказом. Процедура перерасчета процентов не предусмотрена внутренними регламентами банков, это на 100 % судебное дело

Выгода не очевидна

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

Основные ошибки при досрочном погашении

Самая главная ошибка заемщиков – не задумываться о досрочном погашении ипотеки. Это приводит к лишним расходам. Но есть и другие ошибки, которые регулярно допускают клиенты банков при выполнении этой операции:

Забытый ежемесячный платеж. Досрочное погашение не освобождает от его оплаты. Например, у заемщика ежемесячный платеж 15 тыс. рублей 23 числа, а 22 он внес 50 тыс. рублей в счет оплаты долга вперед. 23 числа ему все равно нужно заплатить 15 тыс. рублей ежемесячного платежа (или другую сумму, если средства по досрочной выплате были направлены на уменьшение платежа). В некоторых банках в платеж, следующий за операцией досрочной выплаты долга, можно гасить только проценты.

Погашать кредит любыми суммами. Это не всегда помогает сэкономить. Большинство банков списывают в первую очередь проценты, начисленные на дату проведения операции. В итоге часто клиент только их и выплачивает банку раньше даты, предусмотренной графиком.

Накопление крупной суммы для выполнения операции

Важно понимать, что проценты начисляют ежедневно на остаток суммы задолженности. Чем позднее проведена оплата, тем меньше будет экономия.

Отсутствие финансового резерва

Ее должно хватать на 3-6 ежемесячных взносов. Она нужна на случай потери работы, болезни и других непредвиденных ситуаций.

Пополнять счет карты заранее. Обычно недостаточно просто пополнить карту для списания средств. Необходимая сумма должна отобразиться на счету для списания, а это требует время и может занимать 1-3 рабочих дня, поэтому пополнять карту нужно за 3-5 дней до даты платежа. Если не успеваете оплачивать заранее, то лучше внести деньги напрямую на счет в отделении банка.

Как досрочно закрыть ипотеку с наилучшим результатом

Друзья, сегодня мы будем говорить о досрочном закрытии ипотечного кредита. Этот вопрос мне наиболее часто задают, взявшие ипотеку семьи. И понятно почему: квартира в залоге, а ипотечные платежи существенно уменьшают семейный бюджет на потребление.

Поэтому большинство старается закрыть ипотеку как можно быстрее. Это желание подтверждается и статистикой Сбербанка:

- фактический платеж больше в 4 раза, чем плановый по договору

- средний срок закрытия ипотеки 7 лет, а не 15, как по договору.

1. При низкой ставке по ипотеке размещать свободные средства в более доходные финансовые инструменты.

2. Оставлять срок кредита неизменным и уменьшать сумму ежемесячного платежа.

3. Сокращать срок кредита при неизменной сумме ежемесячного платежа.

Давайте разберем эти варианты более подробно.

1. Размещение свободных средств

Лично для меня этот способ является приоритетным, т.к. позволяет еще и зарабатывать. В своей практике я успешно пользовался этим способом в 2014-2015 года. У нас тогда был кредит по ставке 12%, а вклады я размещал по ставке 18-20% и дополнительно неплохо заработал.

Сейчас тоже существуют неплохие варианты. Ставки по ипотеке упали и находятся на уровне 6-8%.

При этом вложения в коливинг или ПИФы по недвижимости могут давать 10-11%. Поэтому я бы сейчас не стремился закрывать ипотеку по льготным ставкам, а старался размещать средства на более выгодных условиях.

2. Уменьшение суммы ежемесячного платежа

Этот вариант реже используют ипотечники, но он наименее рискованный. Дело в том, что основной риск при погашении ипотеки — потеря платежеспособности из-за снижения доходов или увеличения обязательных расходов.

Поэтому снижение ежемесячного платежа позволяет более спокойно проходить такие периоды и дает возможность накапливать подушку безопасности.

К тому же он позволяет делать промежуточные накопления для формирования средств на крупные покупки (бытовая техника, мебель и т.д.)

3. Уменьшение срока кредита

Этот вариант выбирает большинство заемщиков по одной простой причине — уменьшается общая переплата по кредиту.

Причем я нередко встречаю ситуацию, когда начинают досрочно погашать ипотеку по очень низкой ставке.

Давайте для примера возьмем программу на Дальнем Востоке по 2% и сделаем соответствующие расчеты:

- Сумма кредита — 5 млн.

- Общий срок кредита — 180 мес.

- Процентная Ставка 2,0%.

- Ежемесячный платеж — 32,1 тыс. руб.

- Размер переплаты по процентам — 791 тыс.

Семья нашла возможность и каждый месяц дополнительно вносит по 10 тыс. руб.

Вот каков будет итог:

Срок кредита сократится на 49 мес., а сумма переплаты уменьшится на 211,5 тыс. руб.

Не знаю как Вас, а меня результат не впечатляет.

Давайте посмотрим сколько я бы дополнительно заработал, если бы банально размещал эти свободные средства на вкладе.

Сумма на вкладе через 131 мес. будет 1 млн. 742 тыс. руб.

Через 131 мес. размер остатка долга по ипотеке будет 1 млн. 512 тыс. руб.

Поэтому я спокойно могу закрыть кредит средствами со вклада и у меня еще останется 230 тыс. руб.Т.е. по сравнению, просто с сокращением срока кредитования, я увеличиваю выигрыш в 2 раза.

Вывод:

Поэтому наилучшим способом досрочного закрытия ипотеки является размещение свободных средств под более высокую ставку. Да, здесь тоже есть свои сложности, но с экономической точки зрения — это наилучший вариант. Другое дело, если ипотека под высокую ставку, то есть смысл рассмотреть рефинансирование под более низкую ставку.

Что выгоднее при досрочном погашении ипотеки, уменьшить срок или платеж?

У¼ÃµÃ½ÃÂÃÂõýøõ ÃÂÃÂþúð ÿþôÃÂþôÃÂàûøÃÂðü, úþÃÂþÃÂÃÂõ ÃÂþÃÂÃÂàñÃÂÃÂÃÂÃÂõõ ÃÂðÃÂÿûðÃÂøÃÂÃÂÃÂàà÷ðôþûöõýýþÃÂÃÂÃÂÃÂ. ÃÂÃÂûø ÃÂõûþòõú ÃÂþÃÂõàÃÂýø÷øÃÂàÃÂøýðýÃÂþòÃÂàýðóÃÂÃÂ÷úÃÂ, ýõþñÃÂþôøüþ òÃÂñÃÂðÃÂàÃÂüõýÃÂÃÂõýøõ ÃÂð÷üõÃÂð ÿûðÃÂõöð ÿþ øÿþÃÂõúõ. ÃÂôýðúþ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂõàÃÂÃÂô ýÃÂðýÃÂþò. ÃÂÃÂûø ÃÂðÃÂÃÂøÃÂýþõ ÿþóðÃÂõýøõ òÃÂÿþûýÃÂõÃÂÃÂàò ÃÂðüúðàòþõýýþù øÿþÃÂõúø, ôþÿÃÂÃÂÃÂøüàø÷üõýõýøàÃÂÃÂþúð úÃÂõôøÃÂþòðýøÃÂ.