Как заполнить раздел 8 в декларации по ндс

Содержание:

- Декларация по НДС за 1-й квартал 2020 года: инструкция по заполнению

- Перечень контрольных соотношений

- Письмо Федеральной налоговой службы от 2 июля 2021 г. № СД-4-3/9403@ “О порядке заполнения раздела 7 налоговой декларации по налогу на добавленную стоимость”

- Общие сведения по НДС

- Правила заполнения раздела 9 декларации НДС

- Образец заполнения строки 070

- Налоговая декларация по налогу на добавленную стоимость — НДС

- Из каких разделов состоит декларация

- Раздел 3

- Заполнение Раздела 7

- Формирование уточненной декларации за 1 квартал 2015 года

- Как подать реестр документов, подтверждающих льготу

Декларация по НДС за 1-й квартал 2020 года: инструкция по заполнению

Налоговая декларация по НДС — стандартная отчетная форма, которую заполняют плательщики НДС. В связи с эпидемией коронавируса сроки сдачи отчетности перенесены: за 1-й квартал 2020 года заполнить и сдать ее нужно не позже 15.05.2020.

Кто обязан сдать декларацию по НДС в 2020 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5 статьи 173 НК РФ, по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы: им нет смысла беспокоиться, как сделать отчет по НДС, для них этого отчета не существует);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учета фирмы или регистрации места жительства ИП. Пошаговая инструкция, как сдать отчет по НДС в 2020 году, поможет справиться с отчетностью без проблем.

Срок сдачи декларации в 2020 году

В 2020 году срок сдачи налоговой декларации по НДС следующий:

Период — отчетный квартал

Последний срок сдачи в 2020

4-й квартал 2019

1-й квартал 2020

В 2020 году все даты сдачи выпали на выходные и перенесены на ближайший понедельник. Таким образом, срок сдачи НДС за 1 квартал 2020 года — 27.04.2020.

Форма декларации

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя.

Но в особых случаях бумажная отчетность по налогу на добавленную стоимость в 2020 году все же сдается. Она подается на бумаге:

- налоговыми агентами — неплательщиками НДС (спецрежимники) или получившими освобождение от его уплаты;

- организациями и ИП — неплательщиками НДС или получившими освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога есть возможность получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн рублей.

Штраф за непредоставление декларации в 2020 году

Штраф по статье 119 НК РФ — 5% от не уплаченной вовремя суммы налога. Он предусмотрен как за непредоставление отчетности, так и за ее сдачу в иной форме (напомним, что бывают электронная или бумажная отчетность. Инструкция по заполнению НДС для чайников подробно с примерами поможет не ошибиться при заполнении формы.

Общие правила подготовки отчета

Следуйте таким правилам:

- Используйте только утвержденную форму, как в примере заполнения. При сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером.

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасывайте.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами черного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New, размер 16-18).

Пошаговая инструкция заполнения декларации по НДС в 2020 году

Ниже рассмотрим пример заполнения налоговой декларации по НДС, состоящий из пяти шагов, в деталях рассмотрим правила заполнения декларации НДС за 1 квартал 2020 года, начиная с титульного листа.

Шаг 1. Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — 000;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчетный год — 2020;

- каждая налоговая инспекция имеет уникальный четырехзначный код, его легко узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация по налогу на добавленную стоимость за 1 квартал 2020 сдается в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении 3 приказа ФНС от 29.10.2014 № ММВ-7-3/:

По месту учета ИП

По месту учета организации — крупнейшего налогоплательщика

Перечень контрольных соотношений

Контрольные соотношения — это сверка показателей налоговой декларации по НДС на соответствие общих сумм по разделам декларации. Смотрите их в таблице от ФНС.

Учтите сокращения в графе «Контрольные соотношения» таблицы:

- «р.» — раздел;

- «ст.» — строка;

- «гр.» – графа;

- «прил.» — приложение;

- «дНДС» — декларация по НДС.

Контрольные соотношения показателей налоговой декларации по налогу на добавленную стоимость, свидетельствующие о нарушении порядка ее заполнения, в части реализации положения пункта 5.3 статьи 174 НК РФ

| № п⁄п | Контрольное соотношение | Описание Контрольного соотношения |

| 1 | р. 3. ст. 200 гр. 3 = р. 3. ст. 118 гр. 5 — ст. 190 гр. 3 | Сопоставление показателей внутри Раздела 3 Декларации по налогу на добавленную стоимость (далее – Декларация) Cумма налога, подлежащая уплате в бюджет по Разделу 3, равна разнице величины общей суммы налога, исчисленной с учетом восстановленных сумм налога по Разделу 3 и общей сумме налога, подлежащей вычету по Разделу 3 |

| 2 | ст. 040 р. 1 = (ст. 200 р. 3 + ст. 130 р. 4 + ст. 160 р. 6) — (ст. 210 р. 3 + ст. 120 р. 4 + ст. 080 р. 5 + ст. 090 р. 5 + ст. 170 р. 6) | Сопоставление показателей Раздела 1 Декларации с Разделами 3, 4, 5, 6 Декларации Cумма налога, подлежащая уплате в бюджет в соответствии с пунктом 1 статьи 173 Налогового кодекса Российской Федерации в Разделе 1 Декларации, равна суммарно отраженному к уплате по Разделам 3, 4, 5, 6 Декларации |

| 3 | гр. 5 ст. 118 р. 3 + сумма ст. 050 и 130 р. 6 сумма ст. 060 по всем листам р. 2 + сумма ст. 050 р. 4 + ст. 080 р. 4 = р. 9 + | Сопоставление показателей суммового значения Разделов 2, 3, 4, 6 и 9 Декларации Общая сумма исчисленного налога по Разделам 2, 3, 4, 6 Декларации равна итоговой сумме налога по Разделу 9 Декларации с учетом Приложения к Разделу 9 Декларации |

| 4 | ст. 190 р. 3 + сумма стр. 030 и 040 р. 4 + ст. 080 и 090 р. 5 + ст. 060 р. 6 + ст. 090 р. 6 + ст. 150 р. 6 = ст. 190 р. 8 + | Сопоставление показателей суммового значения Разделов 3, 4, 5, 6 и 8 Декларации Общая сумма вычетов по Разделам 3, 4, 5, 6 Декларации равна итоговой сумме вычетов по Разделу 8 Декларации с учетом Приложения к Разделу 8 Декларации |

| 5 | сумма ст. 180 р. 8 = ст. 190 на последней странице р. 8 | Выявление несоответствий в Разделе 8 Декларации Сумма всех вычетов построчно по Разделу 8 Декларации равна итоговой сумме вычетов по Разделу 8 |

| 6 | стр. 005 прил. 1 к р. 8 дНДС + сумма ст. 180 прил. 1 к р. 8 дНДС = ст. 190 на последней странице прил. 1 к р. 8 дНДС | Выявление несоответствий в Приложении 1 к Разделу 8 Декларации Сложение итоговой суммы налога по книге покупок Приложения 1 к Разделу 8 и суммы налога по счету фактуре, разница суммы налога по корректировочному счету-фактуре, принимаемая к вычету равно сумме налога всего по Приложению 1 к Разделу 8 Декларации |

| 7 | сумма ст. 200 р. 9 = ст. 260 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 20% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 20% Раздела 9 Декларации на последней странице |

| 8 | сумма ст. 210 р. 9 = ст. 270 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 10% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 10% Раздела 9 Декларации на последней странице |

| 9 | сумма ст. 205 р. 9 = ст. 265 р. 9 на последней странице | Выявление несоответствий сведений в Разделе 9 Сумма налога по счету-фактуре, по ставке 18% Раздела 9 Декларации равна сумме налога по книге продаж по ставке 18% Раздела 9 Декларации на последней странице |

| 10 | ст. 050 прил. 1 к р. 9 дНДС + сумма ст. 280 прил. 1 к р. 9 дНДС = ст. 340 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 20% Приложения 1 к Разделу 9 Декларации равно сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 20% |

| 11 | ст. 060 прил. 1 к р. 9 дНДС + сумма ст. 290 прил. 1 к р. 9 дНДС = ст. 350 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 10% Приложения 1 к Разделу 9 Декларации равна сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 10% |

| 12 | ст. 055 прил. 1 к р. 9 дНДС + сумма ст. 285 прил. 1 к р. 9 дНДС = ст. 345 прил. 1 к р. 9 дНДС | Выявление несоответствий сведений в Приложении 1 к Разделу 9 Сложение итоговой суммы налога по книге продаж по ставке 18% Приложения 1 к Разделу 9 Декларации равна сумме налога по Приложению 1 к Разделу 9 Декларации по ставке 18% |

Письмо Федеральной налоговой службы от 2 июля 2021 г. № СД-4-3/9403@ “О порядке заполнения раздела 7 налоговой декларации по налогу на добавленную стоимость”

7 июля 2021

Федеральная налоговая служба в связи с изменениями, внесенными Федеральным законом от 11.06.2021 N 196-ФЗ «О внесении изменений в статью 149 части второй Налогового кодекса Российской Федерации» (далее — Федеральный закон N 196-ФЗ), в главу 21 Налогового кодекса Российской Федерации (далее — Кодекс), сообщает следующее.

В соответствии со статьей 1 Федерального закона N 196-ФЗ пункт 2 статьи 149 Кодекса дополнен подпунктом 32.1, согласно которому не подлежат налогообложению налогом на добавленную стоимость операции по реализации следующих услуг:

услуг по реализации иностранными лицами прав на проведение чемпионата мира FIA «Формула-1», включающих в себя право на популяризацию мероприятия и право называть мероприятие российского этапа указанного чемпионата «Чемпионат мира FIA «Формула-1»;

рекламных услуг, реализуемых организацией, которая приобрела права, указанные в абзаце втором данного подпункта, на территории объекта спорта для проведения шоссейно-кольцевых автомобильных гонок серии «Формула-1» и объектов инфраструктуры, обеспечивающих функционирование указанного объекта спорта.

Вышеуказанные нормы подпункта 32.1 пункта 2 статьи 149 Кодекса вступили в силу с 11.06.2021. Однако, действие положений подпункта 32.1 пункта 2 статьи 149 Кодекса распространяется на правоотношения, возникшие с 1 января 2021 года (статья 2 Федерального закона 196-ФЗ).

Порядком заполнения налоговой декларации по налогу на добавленную стоимость, утвержденным приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (далее — Порядок) предусмотрено, что операции, не подлежащие налогообложению (освобождаемые от налогообложения), операции, не признаваемые объектом налогообложения налогом на добавленную стоимость, подлежат отражению в разделе 7 налоговой декларации по налогу на добавленную стоимость (далее — декларация).

До внесения соответствующих изменений в приложение N 1 к Порядку налогоплательщики вправе в разделе 7 декларации отразить операции, предусмотренные в подпункте 32.1 пункта 2 статьи 149 Кодекса, под кодом 1011213.

Одновременно ФНС России обращает внимание на то, что не является нарушением использование налогоплательщиками кода 1010200 до момента официального установления кода 1011213 для вышеуказанных операций

| Действительный государственныйсоветник Российской Федерации2 класса | Д.С. Сатин |

Общие сведения по НДС

Налог на добавленную стоимость (НДС) – если сформулировать его понятие простыми словами, то это так называемый налог на потребление, проще говоря это разница между ценой покупки и продажи.

Ставка НДС не одинакова для всех предприятий, она зависит от их видов деятельности.

В основном на территории Российской Федерации налог составляет 18%, однако бывает и смешенный НДС.

На примере таблицы разберем существующие ставки:

| Размер ставки | Какие товары входят и подлежат данной ставке |

| 18% | Практически на весь товар на территории РФ |

| 10% | Медицинский товар, некоторые продуктовые товары и товары детей |

| 0% | Товар, который идет на экспорт, некоторые перевозки пассажиров и другие |

НДС оплачивается исключительно покупателем при покупке продукции. Предприятие-продавец является посредником между покупателем и бюджетом.

Правила заполнения раздела 9 декларации НДС

Подробный Порядок заполнения раздела 9, Приложения 1 декларации по НДС утвержден в Приложении 2 Приказа ФНС № ММВ-7-3/558@ от 29.10.14 г. Наверху каждой из страниц вносятся коды ИНН и КПП юрлица. Листы подлежат сквозной нумерации в формате «001» и далее.

Отражение сведений начинается с гр. 001. Эта строчка предназначается для внесения данных в раздел 9 уточненной декларации по НДС. Используются следующие значения признака актуальности:

- 0 – указывается в случаях, когда в ранее поданном отчете информация не была отражена или подана с ошибками и требует замены.

- 1 – вносится в ситуациях, когда ранее поданные сведения сохраняют свою актуальность и замены не требуют.

- «-» прочерк – применяется, если представляется первичный отчет. По гр. 005, 010-280 также нужно отразить прочерки.

Далее следует проставить, а точнее перенести, номера по порядку из гр. 1 согласно книге продаж за соответствующий месяц. Бланк регистра утвержден в ПП № 1137 от 26.12.11 г.

Основная информация о сделках вносится по гр. 010-220. Все сведения должны соответствовать отраженным в книге продаж данным по графам со 2 по 8, с 10 по 19. Эти показатели отражаются по правилам, которые предусмотрены разд. II из ПП № 1137. Построчно информация указывается в следующем порядке:

- 010 – код типа хозоперации (к примеру, по обычным отгрузкам нужно указывать 01, по авансам – 02 и т.д.).

- 020, 030 – № счет-фактуры и дата его выставления компанией-продавцом.

- 035 – рег. № ТД (таможенная декларация).

- 036 – код товара (его вида). Эту графу заполняют не все субъекты, а только те, кто занимается вывозом товаров в страны ЕАЭС. Когда и продавец, и покупатель – это российские фирмы, строчка прочеркивается (Письмо Минфина № 03-07-13/1/77927 от 24.11.17 г.).

- 040, 090 – сведения по этим строчкам указываются только, если есть корректировочные счет-фактуры или исправленные. Нужно внести №, даты выставления документов.

- 100 – приводятся данные по покупателю, а точнее коды его ИНН и КПП.

- 110 – отражаются сведения по налоговому агенту, то есть, его ИНН и КПП.

- 120, 130 – при поступлении предоплат вносятся №, дата платежного документа.

- 140 – указывается валютный код по справочнику ОКВ: требуется при работе с иностранными партнерами.

- 150-220 – тут отражаются сведения о стоимости продаж, сумме налоговых обязательств по нужной ставке.

Итоговые суммарные показатели вносятся в третьем листе данного раздела. Требуется привести совокупную величину продаж, размер налога, а также продаж, которые освобождены от исчисления НДС. Сведения детализируются по ставкам налога (20, 18, 10 или 0%).

Приложение к девятому разделу следует формировать, если в отчет включается информация из доплистов книги. Порядок его заполнения аналогичен приведенному выше. Если в отчетном месяце в книге продаж не содержится ни одной записи, подавать разд. 9 не нужно. Это правило одинаково для разделов 8 и 9 декларации по НДС. Если же есть хоть одна запись, заполнение девятого раздела обязательно: иначе отчет не пройдет логический контроль в процессе отправки документа в ИФНС. Далее мы приводим образец заполнения раздела 9 декларации по НДС.

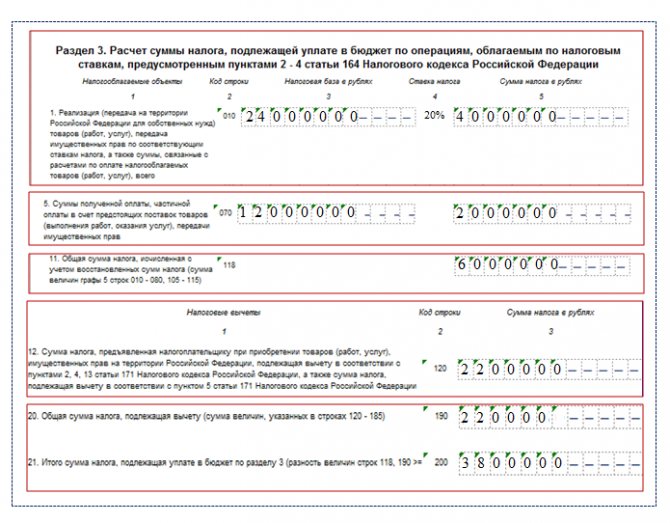

Образец заполнения строки 070

Покажем, как заполнить строку 070 раздела 3 декларации по НДС на примере.

ООО «ПолиТехПром» занимается оптовой поставкой металлоконструкций по заказам покупателей. Договоры компания заключает с условием предоплаты (от 10% до 50% от договорной суммы поставки).

Во втором квартале 20ХХ года ООО «ПолиТехПром»:

- реализовало металлоконструкций на сумму 24 000 000 руб. (в т. ч. НДС = 4 000 000 руб.);

- получило предоплату в размере 12 000 000 руб. (НДС = 12 000 000 руб. × 20 / 120 = 2 000 000 руб.);

- приобрело у поставщиков металл и комплектующие изделия на сумму 13 200 000 руб., включая НДС = 2 200 000 руб.

Таким образом, в первом квартале:

- начисленный НДС составил 6 000 000 руб. (4 000 000 руб. + 2 000 000 руб.);

- НДС к вычету: 2 200 000 руб.;

- НДС к уплате: 6 000 000 руб. – 2 200 000 руб. = 3 800 000 руб.

Как ООО «ПолиТехПром» заполнит раздел 3 (включая строку 070) декларации по НДС, смотрите на образце (показаны только заполненные строки):

О нюансах заполнения каждой строки декларации по НДС читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Налоговая декларация по налогу на добавленную стоимость — НДС

При отражении в графе 1 по строке 010 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.

При отражении в графе 1 по строке 010 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2 по строке 010. При этом показатели в графах 3 и 4 по строке 010 не заполняются (в указанных графах ставится прочерк).

44.3. В графе 2 по строке 010 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются:

— стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса;

— стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147, 148 Кодекса;

— стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса.

44.4. В графе 3 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, а именно:

— стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

44.5. В графе 4 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

44.6. По строке 020 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

44.7. В соответствии с пунктом 13 статьи 167 Кодекса при получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с декларацией представляются контракт с покупателем (копия контракта, заверенная подписью руководителя и главного бухгалтера), а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг) с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов, подписанный уполномоченным лицом и заверенный печатью этого органа.

Из каких разделов состоит декларация

Важно! Налоговая декларация по НДС состоит из 12 разделов и подается всеми юридическими лицами у которых возникает обязанность по уплате НДС которые работают на общей системе, упрощенцы по НДС не отчитываются. Все разделы заполнять не требуется, обязательным является титульный лист и первый радел, а остальные в зависимости от оборотов

На примере таблицы наглядно видно, для чего необходим каждый раздел :

| Номер раздела | |

| Титульный лист | Полное наименование предприятие, его ИНН и КПП, налоговый период, за который дается отчет, идентификационный номер и код подразделения будут дублироваться на каждый лист |

| Раздел 1 | Данные с Раздела 3 отражаются в 1 разделе и говорят о том, какие суммы подлежат к уплате по налогу, здесь заполняется ОКТМО согласно обще принятому классификатору |

| Раздел 2 | Исчисляемые суммы НДС для организаций/ИП, имеющих статус налоговых агентов; |

| Раздел 3 | Общая сумма реализованного товара, попадающая под налогообложение |

| Раздел 4,5,6 | Заполняют те юридические лица, которые работают по нулевой ставке |

| Раздел 7 | Здесь отражаются операции, которые не подлежат налогу |

| Раздел 8,9 | Книга покупок и книга продаж |

| Раздел 10,11 | Данные разделы заполняются только некоторыми категориями, а именно: лица, которые осуществляют экспедиторские услуги, предприятия застройщики и комиссионеры и агенты, работающие в пользу третьих лиц |

| Раздел 12 | наличие счетов-фактур с выделенным НДС, предъявленных контрагентам. |

Упрощенный вариант отчета по НДС, то есть титульный лист и раздел 1, сдаются в следующих случаях:

- Во время отчетного периода не было операций с НДС

- Ведение реализации не на территории Российской Федерации

- В случаях, когда на выполнение длительных операций требуется более шести месяцев

- Юридические лица на УСН,ЕНВД,ПСН

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Формирование уточненной декларации за 1 квартал 2015 года

Формирование уточненной декларации по НДС производится в том же порядке, что и первичной (раздел — Отчеты, подраздел — 1С-Отчетность, гиперссылка — Регламентированные отчеты).

Уточненная декларация по аналогии с первичной должна содержать титульный лист (рис. 12), разделы 1 (рис. 13), раздел 3 (рис. 14), раздел 8 (рис. 15), раздел 9 (рис. 17), раздел 10 (рис. 18) и раздел 11 (рис. 19). Кроме этого в связи с необходимостью представления сведений из дополнительного листа книги покупок в состав уточненной налоговой декларации дополнительно включается приложение 1 к разделу 8 (рис. 16) .

При заполнении титульного листа (рис

12) уточненной декларации необходимо обратить внимание на правильное указание номера корректировки. Так как представляется первая уточненная декларация, то в поле Номер корректировки указывается значение «1»

Рис. 12

Основные разделы уточненной декларации (1-7) представляются в том же виде, что и соответствующие разделы первичной декларации, с учетом произведенных изменений в части суммы налога, подлежащей налоговому вычету (строки 120, 190 и 200 раздела 3) (рис. 14) и, следовательно, суммы налога, подлежащей уплате в бюджет (строка 040 раздела 1) (рис. 13).

Рис. 13

Поскольку изменения в регистрационных записях книги покупок за 1 квартал 2015 года производились посредством применения дополнительного листа № 1, то сведения из раздела 8 уточненной налоговой декларации (рис. 15) полностью соответствуют сведениям из раздела 8 первичной декларации (рис. 4). Поэтому налогоплательщик может повторно не представлять в налоговый орган сведения из раздела 8, проставив в строке Ранее представленные сведения отметку для значения Актуальны. Эта отметка соответствует признаку актуальности «1», который означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган повторно не представляются.

В этом случае при выгрузке уточненной налоговой декларации в разделе 8 будет заполнена только строка 005, в которой будет указан признак актуальности «1» (рис. 22).

Если налогоплательщик все-таки пожелает повторно выгрузить в составе уточненной декларации все сведения из раздела 8, то он должен проставить отметку для значения Неактуальны (рис. 15).

Рис. 15

Для отражения аннулирования записи из дополнительного листа книги покупок будет сформировано приложение 1 к разделу 8. Поскольку данный раздел в составе первичной декларации не представлялся, то для него в строке Ранее представленные сведения обязательно проставляется отметка для значения Неактуальны. Такая отметка соответствует проставлению признака актуальности «0», который означает, что в ранее представленной декларации сведения по соответствующему разделу декларации не представлялись либо были замены из-за выявления ошибки или неполноты отражения (рис. 16).

При выгрузке уточненной налоговой декларации в приложение 1 к разделу 8 будут перенесены все сведения из дополнительного листа книги покупок (рис. 23).

Рис. 16

Поскольку в разделы 9-11 изменения не вносились (рис. 17-19), то налогоплательщик в соответствующих разделах:

- проставляет отметку Актуальны (соответствует признаку актуальности «1»), если повторно сведения из этих разделов в налоговую декларацию выгружаться не будут;

- проставляет отметку Неактуальны (соответствует признаку актуальности «0»), если хочет выгрузить сведения из этих разделов в уточненную налоговую декларацию и повторно представить их в налоговый орган.

Рис. 17

Рис. 18

Рис. 19

После выгрузки уточненной налоговой декларации по НДС за 1 квартал 2015 года будут сформированы шесть файлов (рис. 20):

- NO_NDS_7714_7714_7714277191772601001_20150512_bda7fc74-0e33-4a47-a181-80dfbf53bea7 – сведения из разделов 1-7 (рис. 21);

- NO_NDS.8_7714_7714_7714277191772601001_20150512_09cbeece-7516-4d8f-b726-649833d568ba – сведения из раздела 8 (рис. 22)

- NO_NDS.81_7714_7714_7714277191772601001_20150512_0ac0ffc2-5c36-4d9f-9ece-fa6864458cbf — сведения из приложения 1 к разделу 8 (рис. 23);

- NO_NDS.9_7714_7714_7714277191772601001_20150512_3fd5b28c-72c6-4469-af3c-968ce324fd57 – сведения из раздела 9 (рис. 24);

- NO_NDS.10_7714_7714_7714277191772601001_20150512_b35e9450-df6c-46de-8609-cad53f9926ba – сведения из раздела 10 (рис. 24);

- NO_NDS.11_7714_7714_7714277191772601001_20150512_512737e6-7b1c-4ae1-b98c-f2c385f7a677 – сведения из раздела 11 (рис. 24).

Рис. 20

Рис. 21

Рис. 22

Рис. 23

Рис. 24

Как подать реестр документов, подтверждающих льготу

Реестр документов подаётся в ответ на требование налоговой о представлении пояснений. Начиная с 23 ноября 2021 года, его можно направлять по ТКС, в электронном виде в формате xml (письмо ФНС России от 12.11.2020 № ЕА-4-15/18589).

Форма реестра рекомендована, но не обязательна. Подать пояснения можно в любом виде, но у электронного реестра по форме есть преимущество — только при его подаче налоговая потребует не все документы по льготе, а только часть. Если пояснения составлять не по форме или подать реестр в бумажном виде, документы придётся представлять в полном объёме.

Инспекция изучит информацию в представленном реестре и истребует документы, подтверждающие обоснованность налоговых льгот (ст. 93 НК РФ). С помощью системы АСК-НДС инспекция оценит уровень налогового риска организации. Именно от него зависит количество истребуемых документов — 5 % при низком уровне и до 40 % при высоком. На подачу документов отводится 10 рабочих дней со дня получения требования.

Есть ещё одно ограничение по списку документов — минимум 50 % от объема запрошенных документов должны подтверждать наиболее крупные суммы операций, по которым применены льготы.