Порядок заполнения раздела 9 декларации по ндс

Содержание:

- Восстановление НДС при реорганизации

- Стр. 080 в разделах 8–12 декларации по НДС

- Вычет должен равняться входному НДС, отраженному в книге покупок и дополнительных листах к ней

- Пример заполнения строки 070 в декларации по НДС в разделе№3

- Контрольные соотношения в новом расчете по взносам

- Срок сдачи декларации по НДС в 2021 году

- Декларация по НДС за 1-й квартал 2020 года: инструкция по заполнению

- Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

- Раздел 3

- 3.Проверка Раздела 3

- Заполнение Раздела 4

- Образец заполнения декларации по НДС

- Когда потребуется оформить приложение 1 к разделу 8

- Раздел 5

- Условия применения вычета по предоплате поставщику

- Порядок возмещения налога по авансам

- Переход на «Зарплату и управление персоналом 3.1»

Восстановление НДС при реорганизации

Если правопреемник работает на общем режиме и получает при реорганизации ТРУ, которые ранее реорганизованная компания учла в вычетах по НДС, то восстанавливать ничего не нужно.

Если организация-правопреемник получила от реорганизованной компании ТРУ и будет эти ТРУ использовать либо в другой деятельности, которая не подпадает под налогообложение, или в другой деятельности, которая не подлежит обложению НДС, тогда ей в обязательном порядке нужно восстановить не свой НДС, который был заявлен к вычету, а НДС реорганизованной компании (п. 3.1 ст. 170 НК РФ).

Поэтому при реорганизации правопреемник в первую очередь должен разобраться, был ли заявлен вычет реорганизованной компанией, а также куда будут направляться ТРУ, в какую деятельность — облагаемую или не облагаемую НДС.

Согласно изменениям, восстановление сумм налога правопреемником производится на основании счетов-фактур, выставленных такой организации и прилагаемых к передаточному акту или разделительному балансу, исходя из стоимости указанных в них переданных товаров (работ, услуг), имущественных прав, а в отношении переданных основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Сдача любых видов отчетности во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, РАР, РПН.

Узнать больше

Если счетов-фактур нет, то восстановление сумм налога производится правопреемником на основании бухгалтерской справки-расчета с применением налоговых ставок, действовавших на момент приобретения ТРУ, имущественных прав, основных средств указанной организацией, к стоимости ТРУ, имущественных прав, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки, указанной в передаточном акте или разделительном балансе.

Стр. 080 в разделах 8–12 декларации по НДС

В разделе 7 декларации строка 080 не присутствует, а в последующих разделах указываются преимущественно даты. Узнайте подробнее:

- Разд. 8, стр. 080. Дата внесения исправлений в корректировочный счет-фактуру — информация из книги покупок (п. 46.5 Порядка).

- Разд. 9, стр. 080. Дата внесения исправлений в корректировочный счет-фактуру — данные из книги продаж (пп. 47.4 и 48.6 Порядка).

- Разд. 10, стр. 080. Дата выставленного счета-фактуры, выписанного для коррекции операций, осуществляемых в пользу другого лица по комиссионным, агентским или экспедиционным договорам (п. 49.4 Порядка).

- Разд. 11, стр. 080. Дата полученного счета-фактуры, выписанного для коррекции операций, осуществляемых в пользу другого лица по комиссионным ,агентским или экспедиционным договорам (пункт 50.4 Порядка).

- Разд. 12, стр. 080. В строку, согласно п. 51.5 Порядка, вносят данные, отражающие стоимость товаров/услуг с суммой НДС, подлежащей уплате в госбюджет и указываемой в счетах-фактурах неплательщиками налога или плательщиками по операциям, не облагаемым от НДС (п. 5 ст. 173 НК РФ). Отображается в графе 9 формы счета-фактуры, утвержденной постановлением Правительства России от 26.12.2011 № 1137.

***

При заполнении стр

080 декларации обращайте внимание, чему посвящен рассматриваемый раздел. Если операций, подлежащих внесению в декларацию, несколько, то стр

080 заполняется на отдельном листе по каждой из операций. Ответственно подойдите к заполнению этой строки в разделах 2 и 3.

Еще больше материалов по теме в рубрике: «НДС».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Вычет должен равняться входному НДС, отраженному в книге покупок и дополнительных листах к ней

Для этого контрольного соотношения также не предусмотрено исключений — оно обязательно для всех. Необходимо, чтобы в каждой декларации суммарная величина предъявленных вычетов соответствовала входному НДС по книге покупок (отражается в разделе 8 декларации) и дополнительных листах к ней (отражается в приложении № 1 к разделу 8).

При сопоставлении показателей нужно учитывать округление. Должно выполняться равенство:

|

сумма показателей: из строки 190 раздела 3; из строк 030 раздела 4; из строк 040 раздела 4; из строки 080 раздела 5; из строки 060 раздела 6; из строки 090 раздела 6; из строки 150 раздела 6 |

= |

показатель из строки 190 раздела 8 |

+ |

показатель из строки 190 приложения № 1 к разделу 8 |

– |

показатель из строки 005 приложения № 1 к разделу 8 |

ВАЖНО

Доплисты к книге покупок формируются в случае, если в текущем квартале обнаружены ошибки или искажения, допущенные в одном из предыдущих кварталов (подробнее см. «Как с октября 2017 года изменились правила ведения книги покупок и книги продаж»). На основании сведений из доплистов налогоплательщик составляет уточненную декларацию за «ошибочный» период. Таким образом, приложение № 1 к разделу 8 заполняется только в уточненных декларациях.

Если речь идет об исходном (а не корректировочном) счете-фактуре, в приведенном соотношении показатели из приложения № 1 к разделу 8 будут равны нулю.

Пример заполнения строки 070 в декларации по НДС в разделе№3

Общество с ограниченной ответственностью «ОкнаПласт» занимается оптовыми поставками пластиковых окон по заказам покупателей. Договора заключаются с покупателем только при условии предоставления аванса в размере от 10% до 30% от договорной суммы поставки.

Во втором квартале 2020года ООО «ОкнаПласт»:

- Реализовали товара на сумму 29 688 800 руб. (в т. ч. НДС = 4 528 800 руб.);

- Предоплата получена в размере 14 903 400 руб. (НДС = 14 903 400 руб. × 18 / 118 = 2 273 400 руб.);

- Приобретения у поставщика пластика и остальных комплектующих в размере 10 055 960 руб., включая НДС = 1 533 960 руб.

Следовательно, во втором квартале:

- начисленный НДС составил 6 802 200 руб. (4 528 800 руб. + 2 273 400 руб.);

- НДС к вычету: 1 533 960 руб.;

- НДС к уплате: 6 802 200 руб. – 1 533 960 руб. = 5 268 240 руб.

Контрольные соотношения в новом расчете по взносам

Закрыть

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Фред ДеЛюка Основатель Subway Журнал Выпуск № 33 Елена Кулакова 27 апреля 2017

Срок сдачи декларации по НДС в 2021 году

Налоговый период по НДС — это квартал. Декларация подается четыре раза в течение одного года. Последний день для подачи отчетной формы — 25-е число месяца, следующего за очередным кварталом. Если это выходной, тогда документ отправляется не позднее следующего за ним рабочего дня. Декларация НДС за I квартал 2021 года подается до 26 апреля 2021 года. Ниже представлены следующие в этом году даты для отправки декларации:

- 26 июля 2021 — за II квартал 2021 года;

- 25 октября 2021 — за III квартал 2021 года;

- 25 января 2022 — за IV квартал 2021 года.

Уплачивать налог следует в течение трех месяцев с момента окончания квартала. Не позже 25-го числа каждого месяца в бюджет перечисляется по 1/3 от суммы, рассчитанной по итогам прошедшего налогового периода.

Обратим внимание на некоторые исключения. НДС по ввозимой из-за рубежа (не из ЕАЭС) продукции уплачивается в составе платежей на таможне одновременно с ними

Кроме того, неплательщики НДС, выставляющие счета-фактуры с этим налогом, должны внести всю сумму НДС до 25-го числа следующего за кварталом месяца.

Декларация по НДС за 1-й квартал 2020 года: инструкция по заполнению

Налоговая декларация по НДС — стандартная отчетная форма, которую заполняют плательщики НДС. В связи с эпидемией коронавируса сроки сдачи отчетности перенесены: за 1-й квартал 2020 года заполнить и сдать ее нужно не позже 15.05.2020.

Кто обязан сдать декларацию по НДС в 2020 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5 статьи 173 НК РФ, по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы: им нет смысла беспокоиться, как сделать отчет по НДС, для них этого отчета не существует);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учета фирмы или регистрации места жительства ИП. Пошаговая инструкция, как сдать отчет по НДС в 2020 году, поможет справиться с отчетностью без проблем.

Срок сдачи декларации в 2020 году

В 2020 году срок сдачи налоговой декларации по НДС следующий:

Период — отчетный квартал

Последний срок сдачи в 2020

4-й квартал 2019

1-й квартал 2020

В 2020 году все даты сдачи выпали на выходные и перенесены на ближайший понедельник. Таким образом, срок сдачи НДС за 1 квартал 2020 года — 27.04.2020.

Форма декларации

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя.

Но в особых случаях бумажная отчетность по налогу на добавленную стоимость в 2020 году все же сдается. Она подается на бумаге:

- налоговыми агентами — неплательщиками НДС (спецрежимники) или получившими освобождение от его уплаты;

- организациями и ИП — неплательщиками НДС или получившими освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога есть возможность получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн рублей.

Штраф за непредоставление декларации в 2020 году

Штраф по статье 119 НК РФ — 5% от не уплаченной вовремя суммы налога. Он предусмотрен как за непредоставление отчетности, так и за ее сдачу в иной форме (напомним, что бывают электронная или бумажная отчетность. Инструкция по заполнению НДС для чайников подробно с примерами поможет не ошибиться при заполнении формы.

Общие правила подготовки отчета

Следуйте таким правилам:

- Используйте только утвержденную форму, как в примере заполнения. При сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером.

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасывайте.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами черного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New, размер 16-18).

Пошаговая инструкция заполнения декларации по НДС в 2020 году

Ниже рассмотрим пример заполнения налоговой декларации по НДС, состоящий из пяти шагов, в деталях рассмотрим правила заполнения декларации НДС за 1 квартал 2020 года, начиная с титульного листа.

Шаг 1. Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — 000;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчетный год — 2020;

- каждая налоговая инспекция имеет уникальный четырехзначный код, его легко узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация по налогу на добавленную стоимость за 1 квартал 2020 сдается в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении 3 приказа ФНС от 29.10.2014 № ММВ-7-3/:

По месту учета ИП

По месту учета организации — крупнейшего налогоплательщика

Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

Несколько организаций(А, Б, В …) в одной базе, которые объединяются в новую организацию(Н) слиянием. Перевод в новую организацию должен быть без увольнения/приема, с сохранением данных для среднего заработка. 1С в почему-то не предоставила такой возможности. Есть обработка «Перевод к другому работодателю», но этим «документом не предполагается полноценное оформление переводов сотрудников в связи с реорганизацией (слиянием, присоединением, выделением, разделением, преобразованием) предприятия». На просторах интернета натолкнулся на идею что можно осуществлять перевод между организациями, являющимися филиалами и головной организацией. Четкого алгоритма действий тоже не нашел, поэтому пришлось экспериментировать. Чтобы облегчить другим работу, решил опубликовать алгоритм действий к которому я пришел.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

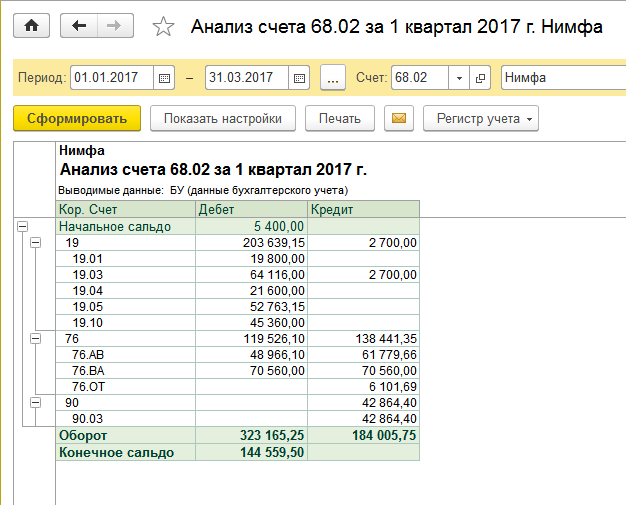

3.Проверка Раздела 3

Далее выполняем проверку Раздела 3 Декларации. Основной отчет, которым будем пользоваться при проверке 3 Раздела Декларации – Анализ счета 68.02. За 1 квартал 2021 года отчет выглядит так:

- Строка 010

В данной строке показываются суммы от продажи товаров, работ, услуг по ставке 18% и суммы налога, исчисленные с таких операций. Следовательно, сумма налога по данной строке должна соответствовать сумме кредитовых оборотов по счету 68.02 в корреспонденции со счетами 90.03 и 76.ОТ (отгрузки без перехода права собственности):

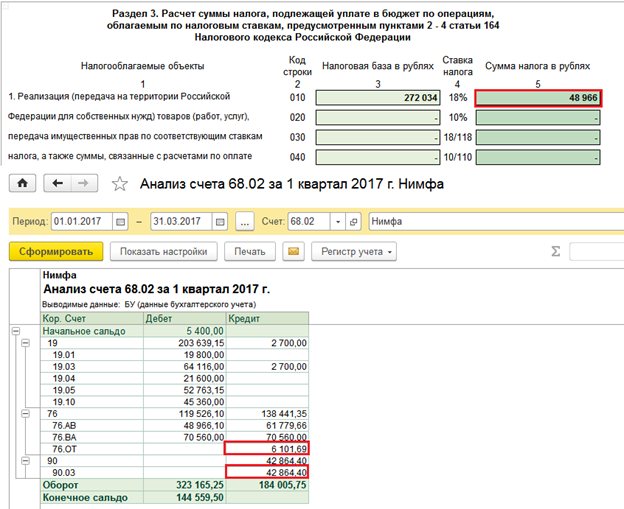

- Строка 70

В строке 070 указываются суммы НДС с авансов, полученных от покупателей в отчетном периоде. Следовательно, для проверки этой суммы необходимо смотреть на кредитовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

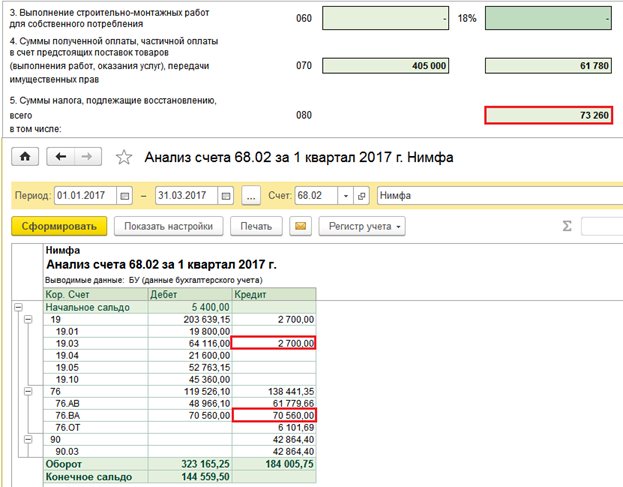

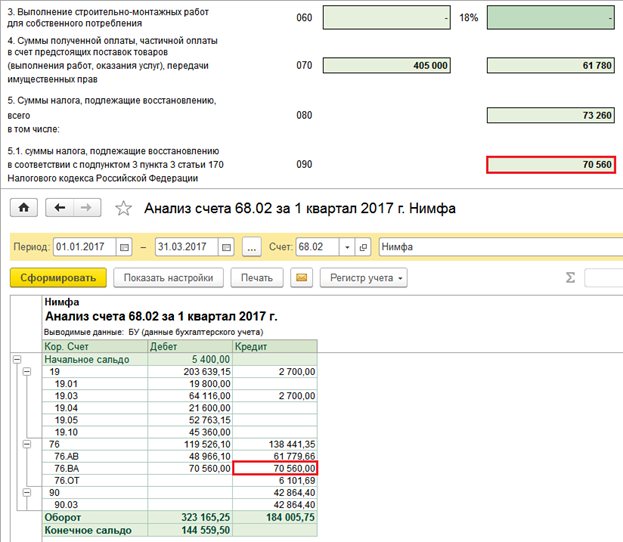

- Строка 080

В строке должны быть отражены суммы НДС, подлежащие восстановлению по различным операциям. В данную строку включаются суммы НДС с авансов поставщикам, зачтенные в отчетном периоде, а также суммы НДС, восстановленного при изменении назначения использования ценностей.

НДС с авансов поставщикам учитывается по счету 76.ВА, поэтому суммы зачтенного НДС проверяем по кредитовому обороту счета 68.02 в корреспонденции со счетом 76.ВА. Суммы восстановленного НДС отражены в бухучете как кредитовый оборот по счету 68.02 в корреспонденции с субсчетами счета 19:

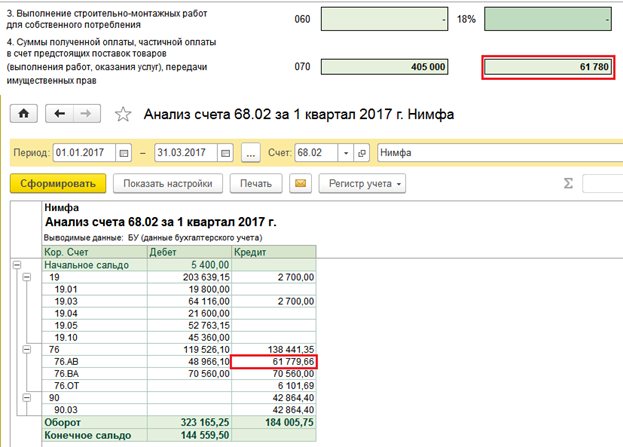

- Строка 090

Данная строка является уточнением к строке 080 – здесь отдельно показываются суммы НДС с авансов поставщикам, зачтенных в отчетном периоде:

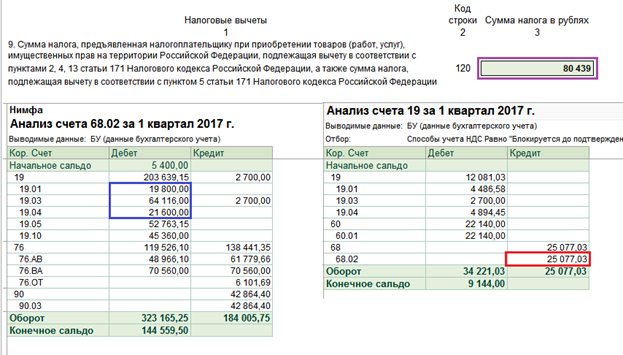

- Строка 120

Как проверить строку 120 Декларации по НДС, если организация ведет раздельный учет по НДС? В строке должны быть отражены суммы налога по приобретенным товарам, работам, услугам, который подлежит вычету в отчетном периоде. Поэтому для проверки значения по этой строке необходимо из оборотов по дебету счета 68.02 в корреспонденции со счетами 19.01, 19.02, 19.03, 19.04, 19.07 вычесть обороты по счету 19 по способу учета НДС «Блокируется до подтверждения 0%» в корреспонденции со счетом 68.02 (сумма, указанная в строке 120 Раздела 4 Декларации).

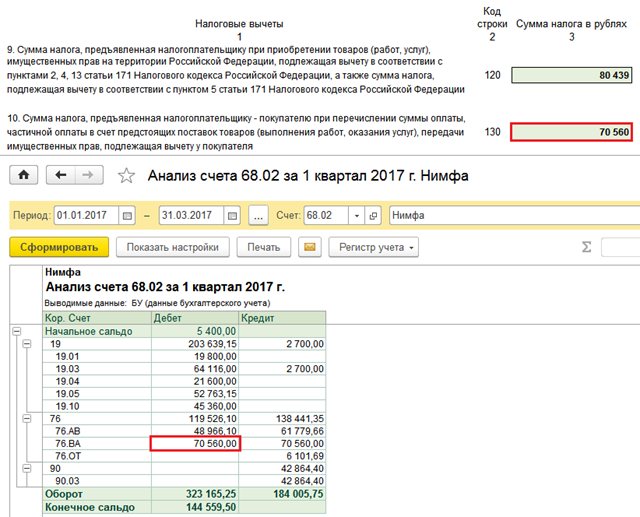

- Строка 130

В строке указываются суммы НДС с авансов, выданных поставщикам в отчетном периоде. Суммы начисленного НДС проверяем по дебетовому обороту счета 68.02 в корреспонденции со счетом 76.ВА:

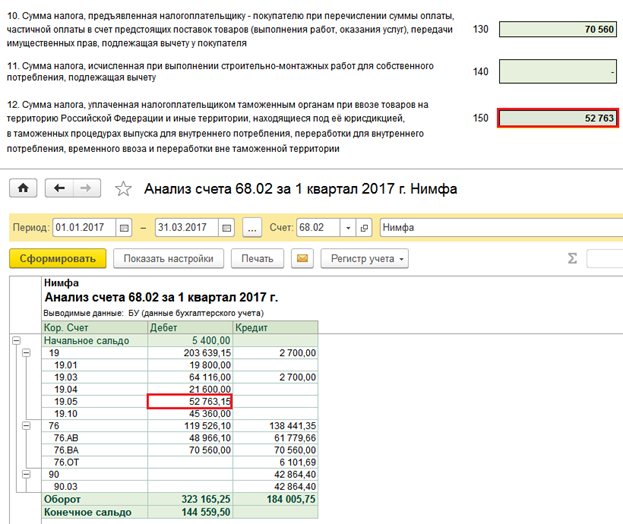

- Строка 150

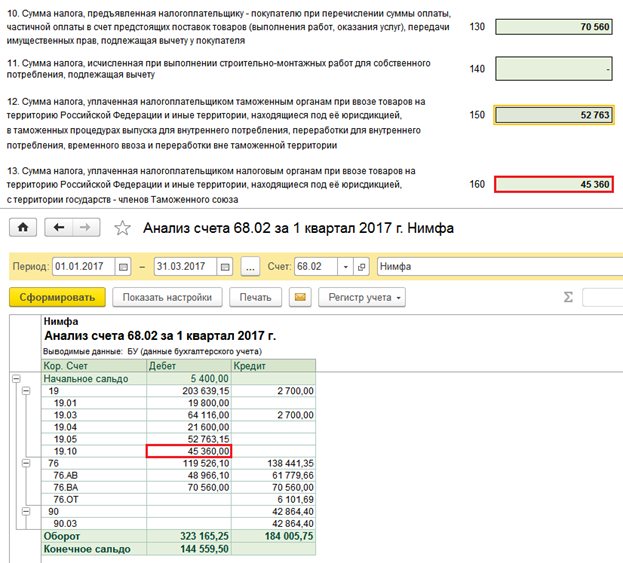

В строке 150 указываются суммы НДС, уплаченные на таможне при импорте товаров. Значение в этой строке должно совпадать с дебетовым оборотом по счету 68.02 в корреспонденции со счетом 19.05:

- Строка 160

Строка заполняется суммами НДС, который наша организация уплатила при ввозе товаров из стран Таможенного союза. Данная строка сверяется с дебетовым оборотом счета 68.02 в корреспонденции со счетом 19.10:

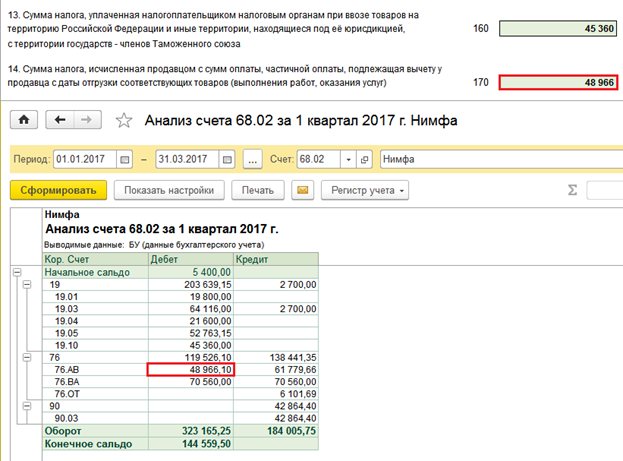

- Строка 170

И, наконец, строка 170 заполняется суммами НДС с авансов покупателей, полученных в отчетном периоде. Данное значение в бухучете отражено как дебетовый оборот по счету 68.02 в корреспонденции со счетом 76.АВ:

Заполнение Раздела 4

Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена» заполняется с учетом кодов операций, отражаемых в разделе III «Операции, облагаемые по налоговой ставке 0 процентов» справочника «Коды операций (Приложение № 1 к Порядку заполнения Декларации).

Так, отредактированы в соответствии с действующими положениями НК РФ наименования кодов: 1010441, 1010444, 1010445, 1011407, 1011408, 1011409.

Добавлены коды:

- 1011446 – Реализация услуг, оказываемых при международных воздушных перевозках непосредственно в международных аэропортах РФ, по перечню, утверждаемому Правительством РФ;

- 1011452 – Реализация услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления, пункт назначения пассажиров и багажа, а также все промежуточные пункты маршрута перевозки в случае их наличия расположены вне территории Московской области и территории города федерального значения Москвы;

- 1011453 – Реализация работ (услуг) по перевозке (транспортировке) товаров морскими судами из пункта отправления на территории РФ до пункта выгрузки или перегрузки (перевалки) на территории РФ на морские суда в целях дальнейшего вывоза указанных товаров из РФ;

- 1011454 – Реализация услуг по ледокольной проводке морских судов: осуществляющих перевозку товаров, вывозимых из РФ, в том числе до пункта выгрузки или перегрузки (перевалки) указанных товаров на территории РФ в целях их дальнейшего вывоза из РФ; следующих в пункт отправления на территории РФ для погрузки товаров в целях их дальнейшего вывоза из РФ, в том числе перевозки (транспортировки) погруженных товаров до пункта выгрузки или перегрузки (перевалки) на морские суда на территории РФ в целях дальнейшего вывоза из РФ.

Образец заполнения декларации по НДС

Оформлять налоговую декларацию будем за IV квартал 2012 года на организацию ООО «Кондитер».

Страница 1 — это титульный лист, содержащий общую информацию о налогоплательщике.

Его заполнение не должно вызвать затруднений.

Вверху указывается ИНН/КПП организации.

«Номер корректировки» : если декларация подается в первый раз — ставится «0», если документ корректировался, то ставится соответственно цифры «1», «2» и т. д., в зависимости от того, который раз подается декларация.

«Налоговый период»: пишется код периода (21 — I квартал, 22 — II квартал, 23 — III квартал, 24 — IV квартал).

Далее указываем код налоговой инспекции. В строке «по месту нахождения» ставим код 400, который означает, что декларация сдается в налоговую по месту постановки на учет налогоплательщика.

Далее пишется наименование организации и код деятельности по ОКВЭД.

Слева внизу заполняется раздел «Достоверность…», если декларацию подает руководитель — ставится «1», если другое лицо, то «2», и указываем ФИО налогоплательщика.

Раздел 3.

Следующим шагом в оформлении декларации будет заполнение Раздела 3, в котором производится расчет НДС для уплаты в бюджет.

В первой части этого раздела отражаются все операции, с которых удерживается налог для уплаты в бюджет. Во второй части указываются вычеты по НДС.

Данные за IV квартал ООО «Кондитер»:

- реализация товара со ставкой НДС 18%: налоговая база 2 000 000, НДС = 360 000. (строка 010);

- реализация товара со ставкой НДС 10%: налоговая база 3 000 000, НДС = 300 000. (строка 020);

- получен аванс от покупателя в счет предстоящей реализации со ставкой НДС 10%: аванс 1 000 000, НДС 90 909 (стр. 070);

- восстановлен НДС, принятый к вычету в предыдущем квартале: 10 000 (стр. 090);

- НДС к вычету (предъявленный поставщиками): 450 000 (130);

- НДС с перечисленного поставщику аванса, подлежащий вычету в IV квартале: 120000.

Приложение 1 к разделу 3 заполняется только при условии, что были какие-либо операции в отношении недвижимости, оформляется данное приложение один раз по итогам года и сдается вместе с декларацией за IV квартал. ООО «Кондитер» таких операций не производил.

Приложение 2 к разделу 3 заполняется иностранными организациями, ведущими свою деятельность на территории РФ.

Разделы 4-6 заполняются для предприятий, совершающих операции, облагаемые ставкой 0%.

Предположим, что ООО «Кондитер» произвел экспорт товара в Белоруссию на сумму 2 000 000 руб. и заполним Раздел 4:

Экспорт товара, согласно НК РФ, облагается ставкой 0%, но при этом организация вправе направить к вычету НДС, предъявленный поставщиком по товару, направленному на экспорт.

Товар, направленный на экспорт, был закуплен на территории РФ. НДС, предъявленный поставщиком по этому товару, составил 120 000 руб., этот налог организация вправе направить к вычету.

Для экспорта в Республику Белорусь заполняем строку с кодом 1010404: в графе 2 пишем сумму реализации, в графе 3 соответствующую сумму НДС к вычету. В строке 010 пишем итоговую сумму НДС к вычету.

Раздел 1.

Данную страницу будем заполнять на основании заполненных предыдущих.

Здесь отражается сумма налога, подлежащего уплате в бюджет, по данным налогоплательщика.

В строке 010 пишется код ОКАТО согласно территориального классификатора.

Стр. 020 — код 18210301000010000110, этот код соответствует уплате НДС на товары, работы, услуги, реализуемые на территории РФ.

Стр. 030 — заполняется в том случае, если налогоплательщик освобожден от уплаты налога, но был вынужден выставить своим покупателям счет-фактуры с НДС.

В стр. 040 пишем сумму налога, подлежащего уплате в бюджет (в нашем случае это стр. 230 из разд. 3 минус стр. 010 из разд. 4).

Если по результатам квартала, НДС к вычету превысила НДС к уплате в бюджет, то есть на счете 68.НДС возникло дебетовое сальдо, то вместо строки 040 следует заполнить строку 050 «НДС к возмещению».

Раздел 2 содержит суммы НДС, подлежащего уплате, по данным налогового агента.Лист заполняется при условии, что организация пользовалась услугами иностранных лиц, для каждой иностранной компании раздел 2 оформляется отдельно.

В нашем случае ООО «Кондитер» услугами иностранных компаний не пользовался, и этот раздел заполнять не будем.

На заполненных листах вверху проставляем ИНН/КПП организации и номер страницы. Внизу на каждой странице ставится подпись налогоплательщика.

Во всех пустых клетках ставим прочерки и сдаем заполненную декларацию по НДС в налоговую инспекцию.

Декларацию НДС за 2013 года смотрите здесь. Там же вы узнаете об изменениях, которые коснутся отчетности по НДС в 2014 году.

Скачать образец декларации по НДС за 2 квартал 2014 года – ссылка.

Когда потребуется оформить приложение 1 к разделу 8

Приложение 1 к разделу 8 НДС-декларации задействуется при оформлении к книге покупок доплистов, отражающих появление исправительных или корректировочных счетов-фактур, выписанных поставщиком в периоде, более позднем, чем исходный отчетный.

В части содержания приложение 1 к разделу 8 по строкам 005–190 соответствует форме доплиста, утвержденной постановлением Правительства РФ № 1137. Заполнять его тоже придется в количестве страниц, равном числу соответствующих операций, увеличивая это количество при необходимости показа разных дат уплаты налога или принятия приобретений к учету (строки 100–120) либо сведений о разных продавцах (строка 130).

Как и раздел 8, приложение к нему имеет строку 001 для кода признака актуальности подаваемых данных (с теми же значениями и правилами указания этого кода) и строку 190, предназначенную для отражения итоговой общей величины налога и заполняемую только на последней из страниц приложения.

Как заполнить каждую строку НДС-декларации, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Раздел 5

Раздел 5 заполняйте в декларации того периода, когда возникло право на вычет НДС по экспортным операциям (ранее подтвержденным и не подтвержденным). Например, если ранее собрали документы и подтвердили нулевую ставку, но не выполнили условия для применения вычета.

По строке 010 укажите год, в котором была сдана декларация, где отражались операции по реализации товаров. По строке 020 – код налогового периода согласно приложению № 3 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Раздел 5 заполните отдельно по каждому налоговому периоду, сведения о котором отражены в показателях по строкам 010 и 020.

Укажите:

по строке 030 – код операции;

по строке 040 – налоговую базу, относящуюся к уже подтвержденным экспортным операциям (т. е. по которым в налоговую инспекцию был сдан раздел 4, но принять которые к вычету в тот момент было нельзя);

по строке 050 – сумму входного НДС, относящуюся к подтвержденному экспорту;

по строке 060 – налоговую базу, относящуюся к неподтвержденному экспорту (т. е. по которому в налоговую инспекцию уже был сдан раздел 6, но принять который к вычету в тот момент было нельзя, например, при отсутствии счета-фактуры);

по строке 070 – сумму входного НДС, относящуюся к неподтвержденному экспорту.

Такие указания содержатся в разделе X Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Условия применения вычета по предоплате поставщику

Право на применение вычета, показываемого по строке 130, дает п. 12 ст. 171 НК РФ, разрешающий покупателю, сделавшему предоплату поставщику, воспользоваться вычетом в сумме налога, переданного в составе этой предоплаты. Налог рассчитывается путем выделения его величины из общей суммы предоплаты по расчетной ставке (т. е. 20/120 или 10/110).

Такой вычет является зеркальным отражением обязанности поставщика, получившего предоплату, исчислить с нее налог к уплате в бюджет. Причем для применения вычета (как у покупателя, так и у поставщика) не имеет значения, каким из способов (денежным или неденежным) осуществлена предоплата (п. 23 постановления Пленума ВАС РФ от 30.05.2014 № 33)

Также неважно наличие у покупателя долга перед поставщиком по другому договору (письмо Минфина России от 05.03.2011 № 03-07-11/45)

Покупатель вправе отказаться от использования этого вычета. Решение о его применении или неприменении лучше отразить в тексте учетной политики, посвященном НДС.

Для того чтобы вычетом по выданному поставщику авансу можно было воспользоваться, покупателю требуется одновременно соблюсти несколько условий (п. 9 ст. 172 НК РФ):

- в тексте договора на поставку должна присутствовать оговорка о предварительной оплате за будущее приобретение в полной или частичной сумме;

- факт осуществления предоплаты должен подтверждаться документально: платежными документами, актами передачи имущества или зачета взаимных требований;

- на сумму сделанной предоплаты от поставщика должен быть получен счет-фактура, выставленный поставщиком по правилам оформления этого документа, применяемым при создании счетов-фактур на поступившие от покупателей авансы.

Можно ли заявить НДС к вычету, если вы перечислили аванс больше, чем указано в договоре, или в договоре нет конкретной суммы аванса, узнайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ вы можете получить бесплатно.

Действующее законодательство (п. 1 ст. 168 НК РФ) обязывает поставщика к выставлению в адрес покупателя таких счетов-фактур при получении предварительного платежа. Как и в любом ином случае, требующем оформления счета-фактуры, выставить такой документ нужно не позже 5 календарных дней, отсчитываемых от даты события (п. 3 ст. 168 НК РФ), т. е. от даты поступления предоплаты к поставщику.

Порядок возмещения налога по авансам

Договором поставки может быть предусмотрена частичная или полная предоплата за продукцию, работы или услуги. Применение подобных вариантов расчетов позволяет компаниям, используя п. 12 ст. 171 НК РФ, принимать к зачету НДС, включенный в сумму авансовой выплаты. Предварительно необходимо закрепить указанное положение в учетной политике компании.

Кроме того, для реализации приведенной выше возможности обязательно наличие следующих документов:

Оригинала документа об оплате.

Контракта, в обязательном порядке содержащего условие о частичной или полной предварительной оплате.

Выполнив все требования, покупатель может принять к зачету налог, оплаченный вместе с авансом, но только по окончании учетного периода. Это связано с тем, что с течением времени товар может быть поставлен полностью, поэтому возмещение нужно делать по истечении времени, отведенного на формирование базы для налогообложения.

В отношении всей произведенной предоплаты по окончании налогового периода посредством ее умножения на соответствующую налоговую ставку определяется сумма НДС. После чего для полученного значения формируется учетная запись: Дт 68 «НДС» Кт 76 «Авансы выданные».

Полученные по всем проводкам обороты складываются, и итог вносится в декларацию по строке 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая вычету у покупателя».

Это интересно: Что нужно чтобы прикрепиться к поликлинике

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.