Рефинансирование ипотеки в банке дельтакредит

Содержание:

- Порядок перекредитования ипотеки в «Дельтакредит банке»

- №7 Кредитная история

- На что обратить внимание

- Рекомендуемые ипотечные продукты других банков

- Требования к заемщику и условия рефинансирования

- Документы для рефинансирования ипотеки

- Рефинансирование ипотеки

- Особенности такого перекредитования

- Плюсы и минусы

- Рекомендуемые ипотечные продукты других банков

- Акционные предложения

- Рекомендуемые ипотечные продукты других банков

- Как получить самый выгодный процент по ипотечному кредиту?

- Рекомендуемые ипотечные продукты других банков

- Как написать заявление

- Параметры ипотечного кредита

Порядок перекредитования ипотеки в «Дельтакредит банке»

Прежде чем подать заявку на рефинансирование ипотечного договора, необходимо полностью изучить все условия и требования к клиентам. Они максимально просты и лояльны.

Требования к клиентам:

- возраст заемщика от 20 лет на момент подачи заявки и не более 65 лет на момент закрытия кредитного договора;

- гражданство не имеет значения;

- трудоустройство: клиенты могут быть наемными рабочими, учредителями или соучредителями компаний, ИП.

Более никаких требований непосредственно к заемщикам. Для увеличения вероятности получения одобрения клиент может иметь не более трех созаемщиков, которые должны соответствовать этим же требованиям.

Чтобы оформить договор рефинансирования необходимо заполнить заявку на сайте банка либо в отделении. Более простой и выгодный вариант – это дистанционное оформление заявки.

Для этого:

- Перейти в данный сервис.

- Нажать на «Отправить заявку».

- Заполнить представленную анкету с указанием ФИО, электронной почты, мобильного номера, региона.

- Указать откуда была получена информация о банке, а также дать согласие на обработку личных данных. Нажать на «Отправить заявку».

Рассмотрение онлайн-заявки производится сотрудником банка очень оперативно. В ближайшее время консультант перезвонит по указанному контактному телефону. Детальное обсуждение условий будет происходить совместно со специалистом.

Банк более детально рассматривает бумаги и, если вопросов нет, дает добро на перекредитование ипотеки. Окончательное решение действительно на протяжении 90 суток. Только в течение этого периода клиент может подать все документы, подписать документы и понизить ставку по кредиту.

№7 Кредитная история

Моменты, которые обязательно нужно проработать перед подачей заявки.

убедитесь, что на вас не записаны лишние долги и кредиты – если вы раньше оформляли займ, но банк не уведомил БКИ о погашении, предоставьте в БКИ документы, подтверждающие погашение долга, и обратитесь в банковское учреждение, чтобы они все-таки выслали корректную информацию. Если ваши данные попали к мошенникам и на ваше имя оформлен заем, сразу обращайтесь в полицию и к кредитору.

Узнать свою кредитную историю можно бесплатно, 2 раза в год, в НБКИ или Эквифакс.

- если у вас есть время (хотя бы 5 – 6 месяцев), оформите кредитку или возьмите и своевременно погасите небольшой потребительский займ, постарайтесь закрыть все имеющиеся долги – это серьезно повлияет на условия, предложенные банковской организацией.

- погасите все долги по ЖКХ, налогам, штрафам и т.д. – это тоже влияет на репутацию заемщика в глазах кредитора.

На что обратить внимание

Выбор банка лучше всего начинать с рассмотрения основных условий на сайтах или рекламных буклетах – это поможет отсеять совершенно неподходящие варианты сразу же.

При этом многие заемщики обращают внимание только на важные для них аспекты, игнорируя остальные, что приводит к печальным последствиям. Например, выбрав самую выгодную ставку, заемщик не учел переплаты за страхование – полученная сумма превысила предлагаемую ипотеку в другом банке

Или, боясь отказа из-за «серой» зарплаты, заемщик согласился на повышенную процентную ставку, не обратив внимания, что другой банк отнесся бы к этому более лояльно

Например, выбрав самую выгодную ставку, заемщик не учел переплаты за страхование – полученная сумма превысила предлагаемую ипотеку в другом банке. Или, боясь отказа из-за «серой» зарплаты, заемщик согласился на повышенную процентную ставку, не обратив внимания, что другой банк отнесся бы к этому более лояльно.

Выбирая ипотечную программу, необходимо учитывать следующие моменты:

- Процентную ставку: она может колебаться от 10% до 20% и выше в зависимости от многих условий, но при этом она всегда выгоднее кредита на ту же сумму. Если все условия банка выполнены и даже «перевыполнены» (например, заемщик готов внести первоначальный взнос в размере не 15%, а 50%), то банк может снизить процент. Если же заемщик попадает в «группу риска» (приближается к пенсионному возрасту, имеет неофициальный доход), то банк может увеличить процент, боясь потерять деньги.

- Сроки оплаты: стандартно банки дают ипотеку на 5-30 лет, но в некоторых ситуациях срок может быть и продлен. При этом,, чем дольше заемщик планирует платить, тем больше будет процент.

- Размер первоначального взноса: он может колебаться от 10% до 30%, некоторые повышают до 40-50%. Если заемщик не может накопить нужную сумму, он может поискать более низкий процент.

- Сумму, которую готов выделить банк: стандартно она составляет 8 миллионов рублей, но некоторые банки предлагают и большую. Например, Райффайзенбанк готов предложить до 26 миллионов рублей, но под повышенный процент – до 19%.

- Общую сумму, которую придется внести дополнительно: сюда относятся страховка, комиссионные сотрудникам и другие расходы, оплачивать которые предстоит заемщику.

- Требуемые документы: о доходах, семейном положении, наличие иждивенцев. Некоторые банки могут принимать заявки только по 2 документам, кому-то, напротив. Необходимо собрать полный комплект. Некоторые банки принимают только справки по форме 2-НДФЛ, другие – по собственной форме, в которой можно отразить «серую» зарплату.

- «Прозрачность» составленного договора: в нем должны быть указаны все условия, при этом текст должен быть понятным и простым, без двойного смысла.

- Отзывы о работе: они играют немаловажную роль, так как пишутся людьми, уже являющимися клиентами банка и могут отразить некоторые важные особенности: скорость работы, отношение к клиентам и т.д.

- Наличие возле дома отделений банка, банкоматов, мобильный банкинг, наличие очередей, скорость работы сотрудников: заемщик должен помнить, что ему предстоит выплачивать ипотеку несколько лет. Лучше иметь постоянный доступ к банку в случае возникновения проблем и выбирать отделение возле дома.

Примите во внимание: при выборе лучше выбирать банк, в котором ипотеки составляют профильное направление – это означает, что банк давно работает с подобным кредитом и готов предложить оптимальные условия для клиентов.

Также необходимо учитывать требования банков к заемщикам:

- возраст и доход;

- наличие работы и трудовой стаж;

- семейное положение, наличие иждивенцев;

- требования к высшему образованию и т.д.

Рекомендуемые ипотечные продукты других банков

Акция

Лицензия №1481

Ипотека «Господдержка 2020» 6,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 3 000 000 руб.

- Ставка: от 6.05%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 3 000 000 руб.

- Ставка: от 5.7%

- Срок: до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2272

Семейная ипотека 8,5

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 руб.

- Ставка: от 3.5%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 руб.

- Ставка: от 5.34%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 3 000 000 руб.

- Ставка: от 6.49%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Требования к заемщику и условия рефинансирования

Итак, оформить кредит на погашение другого кредита с меньшей ставкой в Россельхозбанке могут граждане соответствующие следующим требованиям:

- возраст 23 — 65 лет;

- паспорт РФ с регистрацией;

- стаж работы на последнем месте — более 6 месяцев.

Как видим, требования к заемщикам весьма стандартные. Другое дело — сама ипотека, ведь не каждый кредит на жилье может участвовать в программе рефинансирования.

В Россельхозбанке к предыдущему соглашению следующие требования:

В первую очередь важно, убедиться, что сам объект, приобретенный на деньги прошлого кредитора, подходит под условия Россельхозбанка. Здесь пересмотрят соглашения оформленные на приобретение квартиры на первичном и вторичном рынках

Так же изучат условия договора, в котором объектом кредитования был дом с прилагающейся территорией.

Валюта соглашения — рубли. Минимальная сумма составляет 100 тысяч рублей.

Максимальный размер займа зависит от того, где расположено жилье:

- на объекты в Москве выделят до 20 миллионов;

- в Московской области — до 10 000 000;

- в Санкт-Петербурге — до 15 000 000;

- на квартиры, расположенные в других областях, можно получить до 5 000 000 рублей.

Так же можно оформить максимальную сумму в 10 000 000 на рефинансирование кредита, оформленного на приобретение жилого дома с земельным участком.

Другие обязательные условия:

Срок — до 30 лет;

Страхование объекта недвижимости;

Важно отсутствие просрочек по платежам (просрочка может составлять максимум 30 суток на момент подачи заявления) и реструктуризации в первоначальном финансовом учреждении;

Договор должен быть оформлен не менее 6 месяцев назад, а до окончания его срока должно быть более 12 месяцев.

Комиссия за услуги Россельхозбанком не взимается.

Сколь рассматривают заявку?

Подача предварительной заявки на официальном сайте Россельхозбанка обеспечит получение ответа в течение 5 рабочих дней. Дальнейшее рассмотрение документов и вынесение окончательного решения по вопросу рефинансирования ипотеки займет до 60 календарных суток.

Необходимые документы

Чтобы перейти к этапу рассмотрения документов, потенциальному участнику программы рефинансирования в Россельхозбанке, необходимо подать заявление. Сделать это можно на официальном сайте учреждения или в любом отделении банка (бланк-анкету выдадут на месте, при себе необходимо иметь паспорт). Если предварительное решение будет положительным нужно донести следующие акты:

- паспорт гражданина РФ;

- военный билет, если на момент подачи заявки возраст мужчины до 27 лет;

- свидетельство о браке и рождении детей (если есть);

- справка по форме 2 НДФЛ, подтверждающая размер ежемесячной заработной платы;

- документы по рефинансируемой ипотеке;

- акты на объект недвижимости.

Процентная ставка

Ставка на рефинансирование ипотеки зависит от того, к какому сегменту принадлежит заемщик и какая сумму ему требуется. В почете зарплатные клиенты и другие лица, обслуживающие в Россельхозбанке. Так же на сниженный процент могут рассчитывать работники бюджетных организаций.

|

Сумма в рублях |

Категория |

|

|

работники бюджетных организаций, зарплатные другие клиенты банка (владельцы депозитов) |

физические лица, не являющиеся клиентам Россельхозбанка |

|

|

До 3 000 000 |

9,60% |

9,75% |

|

Более 3 000 000 |

9,30% |

9,45% |

Так же на процентную ставку может повлиять отказ самого заемщика или его созаемщиков оформить страхование жизни и здоровья. В этом случае к первоначальной ставке +1%.

Документы для рефинансирования ипотеки

Большинство банков потребуют предоставить следующие документы для рефинансирования ипотеки:

- Заявление. Может быть подано в письменном или электронном виде (анкета заполняется по форме банка);

- Паспорт гражданина РФ (если банки выдают кредиты гражданам другого государства, можно использовать документы этих стран). При этом женатым/замужним клиентам понадобится также письменное и нотариально заверенное согласие супруги/супруга;

- Справка 2-НДФЛ/3-НДФЛ или справка по форме самой кредитно-финансовой организации, которую нужно будет заполнить (включая печать предприятия и подпись руководителя) по месту работы. Если есть дополнительные источники заработка, их также нужно будет подтвердить соответствующими документами. Банк может затребовать в дополнение к этому выписку с лицевого счета заемщика.

- Документ о подтверждении занятости – копия трудовой книжки или договора ГПХ. Если вы являетесь зарплатным клиентом того банка, в котором оформляете рефинансирование, эта справка вам не понадобится.

- СНИЛС и ИНН. Некоторые банки требуют оба документа, для некоторых достаточно одного из них (к примеру, рефинансирование ипотеки в ВТБ 24 по условиям 2018 включает предоставление СНИЛС, а в «Альфа-Банк» можно предоставить на выбор один из документов);

- Все документы, касающиеся действующего кредита: ипотечный договор, справка об остатке платежей, иногда включая график и сумму выплат по каждому месяцу. В дополнение к этому может потребоваться выписка, подтверждающая пополнение ипотечного счета.

В том случае, если для банка достаточно указанных документов, он может согласиться рефинансировать ипотеку. Как правило, такое решение будет небыстрым – порядка двух, а иногда и до пяти рабочих дней (это время зачастую зависит от скорости проверки данных конкретным менеджером банка). Когда вам одобрено перекредитование под меньший процент, у вас есть от трех до четырех месяцев на урегулирование ситуации с первым банком. Не все организации рады досрочному закрытию кредита, т. к. преждевременная выплата, как и задолженность по платежам, является негативным явлением: погашение кредита не по графику требует корректировки запланированного оборота средств. Взяв разрешение организации, в которой вы оформили ипотеку, нужно определить последовательность дальнейших действий с банком, выбранным для рефинансирования, – может потребоваться новое заявление на получение кредита. В случае отказа вам также нужно проконсультироваться со специалистом того организации, которая выдает кредит на погашение ипотеки, чтобы выбрать оптимальный способ решения ситуации. Когда вопрос с досрочным закрытием ипотеки будет улажен, необходимо будет собрать следующие документы для рефинансирования ипотеки – уже на саму недвижимость:

- выписки из ЕГРН и домовой книги,

- документ о том, что у вас нет задолженности по коммунальным платежам,

- кадастровый паспорт.

Весь этот перечень нужно будет предоставить банку, в котором вы планируете рефинансировать ипотеку. Если все требования банка выполнены, средства будут перечислены на ипотечный счет по старому кредиту. После его погашения нужно взять справку из банка об отсутствии к вам финансовых требований. Ее можно получить в организации, в которой вы закрыли ипотеку, в течение 28 дней, если этот срок вас не устраивает и вам нужно получить ее быстрее, стоимость услуги будет составлять порядка тысячи рублей.

Далее необходимо пройти процедуру смены залогодержателя. У каждого банка она может иметь свои отличия: какие-то организации сами договариваются с банком, выдавшим ипотеку, другие, к примеру «Райффайзенбанк», предлагают клиенту забирать закладную самостоятельно. Банк может также потребовать застраховать объект залога от возможной невыплаты по кредиту – в пяле случаев можно переоформить старую страховку, но в большинстве ситуаций нужно будет заключить новый договор.

После завершения процедуры можно приступать к погашению нового займа.

Рефинансирование ипотеки

- Условия оформления

- Полезная информация

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: Пластиковые карты, кредиты, ипотека

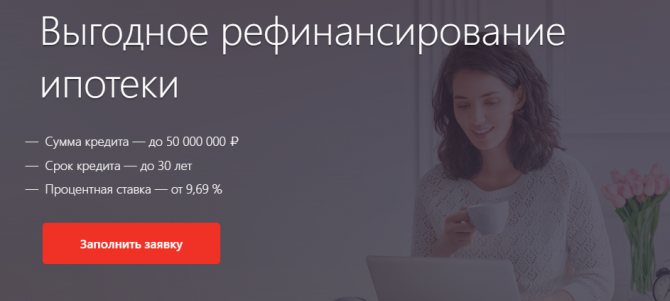

Ипотека берется на несколько лет, и в течение этого времени у заемщика может возникнуть ситуация, когда нечем выплачивать долг. В этом случае есть риск лишиться объекта недвижимости. Выходом в такой ситуации может стать процедура перекредитования ипотеки в 2021 году.

Выгодным этот шаг будет в том случае, если по условиям новой программы уменьшится ставка, а значит, и размер ежемесячных платежей.

Рефинансирование жилищного займа других банков используется для того, чтобы избежать просрочки, не лишиться жилья , сохранить хорошую кредитную историю. Также заемщик может воспользоваться льготной программой другого банка, получить господдержку, если относится к соответствующей категории граждан.

Процедура оформления новой ссуды может проходить следующим образом:

- получение новой жилищного займа, чтобы погасить текущий долг;

- выведение жилья из-под залога (заемщик расплачивается с банком, а потом выплачивает новый займ без обременения имущества);

- объединение нескольких кредитов в один потребительский.

На финансовом портале Выберу.ру собраны лучшие банковские продукты по рефинансированию жилищных займов. Чтобы найти подходящий вариант, используйте онлайн-поисковик. Задайте нужные параметры рефинансирования: срок выплаты нового жилищного займа, размер первоначального взноса, стоимость объекта недвижимости. Затем нажмите «Подобрать ипотеку». На странице появятся те предложения от банков за 2021 год, которые отвечают заданным параметрам.

Важно! Процедура будет выгодной только в том случае, если процентная ставка нового займа будет ниже, чем у действующего. Новый жилищный кредит предоставляется при соблюдении следующих условий:

Новый жилищный кредит предоставляется при соблюдении следующих условий:

- выплаты осуществлятись в полном объеме и в соответствии с графиком;

- выплачено более 20% стоимости объекта недвижимости;

- срок действия договора осталось не менее трех месяцев;

- рефинансирование действующей ипотеки до этого не использовалось.

Необходимая документация

На каждом этапе рефинансирования потребуется определенный пакет бумаг. назовем их основной перечень:

- заявление по форме банка;

- российский паспорт (некоторые кредитно-финансовые организации предлагают переоморфление займа нерезидентам РФ);

- справка из бухгалтерии о подтверждении дохода или документ по форме банка о величине заработной платы;

- копия ГПХ, трудовой книжки или иного документа о трудоустройстве;

- СНИЛС, ИНН;

- договор действующей ипотеки;

- справка об отсутствии просрочек.

Эти справки нужно собрать на начальном этапе. В случае одобрения нового кредита нужно будет предоставить следующий пакет:

- договор о передаче залога недвижимости другой организации;

- справки на квартиру/дом (выписка из домовой книги, выписка из ЕГРН, кадастровый паспорт, правка об отсутствии долга по оплате коммунальных услуг).

Реструктуризация ипотеки: инструкция по применениюПочему банк может отказать в ипотеке и что делать

Как выбрать банк для ипотечного кредитованияКак оформить ипотеку?

Как рассчитать выплаты по ипотеке?Причины отказа банков в оформлении ипотеки

Особенности такого перекредитования

И все же банки лукавят. Если рассмотрение кандидатуры заемщика может пройти по двум документам, то еще целый пакет все равно придется собирать по объекту недвижимости – право собственности, выписки из госреестров, отчет о рыночной стоимости, согласие супруга/супруги на передачу залогового объекта и т.п.

Рефинансирование кредитов других банков менее рискованно для самих банков, и все же для нивелирования рисков они подстраховываются – обратите внимание, ставка рефинансирования, указанная на сайтах и в рекламных предложениях, является минимально возможной. Мало кому удается оформить перекредитование на таких условиях

Дополнительные проценты начисляются, если человек отказывается от страховки, предоставляет меньший по объему пакет документов, не является зарплатным клиентом банка, не приносит справку о погашении старого займа, (для чего и брался новый кредит) и т.д. Разница между заявленной ставкой и реальной может составлять до 5 %.

Плюсы и минусы

Перед тем, как решиться на рефинансирование ипотеки, заемщику рекомендуется изучить условия перекредитования в разных банках. Идеального банковского продукта нет: все они обладают своими достоинствами и недостатками, но дебитор может подобрать максимально подходящие банки и программы.

Несмотря на то, что программа рефинансирования в ДельтаКредит банке одна из самых лояльных по РФ, в ней отмечаются плюсы и минусы.

Плюсы:

- Снижение ставки по ипотеке или сокращения ее срока в сравнении с первоначальными условиями в другом банке.

- Предоставление клиенту возможности в известной мере влиять на размер ставки.

- Изменение валюты ипотеки.

Минусы:

- Повышение процентной ставки при несоблюдении заемщиком ряда частностей.

- Высокий процент отказов в рефинансировании ипотеки, для выплат по которой использовался Материнский капитал.

- Возможная небольшая разница в процентной ставке по ипотеке и ее рефинансированию.

- Наличие отделений банка только в некоторых (хотя сравнительно многих) городах РФ.

Рекомендуемые ипотечные продукты других банков

Акция

Лицензия №1481

Ипотека «Господдержка 2020» 6,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 3 000 000 руб.

- Ставка: от 6.05%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 3 000 000 руб.

- Ставка: от 5.7%

- Срок: до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 руб.

- Ставка: от 5.34%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 3 000 000 руб.

- Ставка: от 6.49%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1326

Семейная ипотека 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 4.79%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Акционные предложения

Кроме основных своих программ, банк может предложить ряд специальных ипотек, ориентированных на социальный статус клиентов. Так, воспользовавшись ипотечной акцией, рассчитанной на семьи с двумя и более детьми, можно будет оформить кредит со ставкой 6% на различный срок в зависимости от периода рождения детей. После окончания действия льготной ставки она изменится согласно ключевой ставке ЦБ РФ с прибавлением двух процентов.

При взятии кредита можно использовать материнский капитал, при этом первоначальный взнос может быть уменьшен на 10% в любой выбранной клиентом ипотечной программе. Льготные программы предусмотрены и для предпринимателей, а также сотрудников стабильных иностранных и отечественных компаний. Их условия обговариваются в индивидуальном порядке.

Таким образом, ипотечный банк Дельтакредит предлагает различные привлекательные программы для пользователей, покупающих недвижимость в кредит. Богатый опыт в этой сфере обслуживания выводит финансовую организацию в лидеры страны по качеству и надёжности. При этом использование современных технологий позволяет получить ссуду максимально быстро.

Рекомендуемые ипотечные продукты других банков

Акция

Лицензия №1481

Ипотека «Господдержка 2020» 6,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 3 000 000 руб.

- Ставка: от 6.05%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 3 000 000 руб.

- Ставка: от 5.7%

- Срок: до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2272

Семейная ипотека 8,5

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 руб.

- Ставка: от 3.5%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 руб.

- Ставка: от 5.34%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 3 000 000 руб.

- Ставка: от 6.49%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Как получить самый выгодный процент по ипотечному кредиту?

В России ипотека предоставляется по ставкам в среднем от 8% до 10% годовых. Вы сможете примерно рассчитать итоговую ставку, с учетом указанных ниже условий. Часто самые выгодные ставки по ипотеке можно получить, даже не подозревая о них. Дело в том, что наиболее крупные скидки почти во всех банках предоставляются зарплатным клиентам. Поэтому, если рефинансирование не требуется оформлять срочно, то найдите такой банк, в котором будут самые низкие ставки для зарплатных клиентов, и переведите зарплату на его карту. Однако стоит понимать, что работодатель может отказать в переводе заработной платы в другой банк.

Следующим фактором, снижающим ставку, является страхование жизни и здоровья. В большинстве банков оформление страховки при подаче заявки на рефинансирование снизит процентную ставку на 1-2%. Однако, стоимость страховки иногда может быть больше, чем сэкономленные проценты. Кроме того, страховка выдается на ограниченный период, а значит ее придется продлевать, пока кредит не будет закрыт.

Также у некоторых банков есть отдельные программы рефинансирования для первичного и вторичного рынка. Как правило, во втором случае процентная ставка будет несколько ниже. Разница – около 0,5%.

Самые низкие ставки по ипотеке в России предоставляются в рамках госпрограммы “Семейная ипотека” – около 5%. Однако, программы для семей с детьми имеются не во всех банках и действуют ограниченный период времени. Кроме того, нужно внимательно изучать условия, на которых она предоставляется. Например, такой кредит можно получить, только при наличие в семье второго или последующего ребенка, родившегося после 2018 года. Также обязательным условием для получения такого ипотечного кредитования является внесение первоначального взноса за счет материнского капитала.

В большинстве случаев, факторы, влияющие на размер ставки, указываются в условиях кредитования на сайте банка. Поэтому рекомендуем вам перед подачей заявки детально ознакомиться с этим документом.

Рекомендуемые ипотечные продукты других банков

Акция

Лицензия №1481

Ипотека «Господдержка 2020» 6,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 3 000 000 руб.

- Ставка: от 6.05%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 3 000 000 руб.

- Ставка: от 5.7%

- Срок: до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2272

Семейная ипотека 8,5

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 руб.

- Ставка: от 3.5%

- Срок: до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 3 000 000 руб.

- Ставка: от 5.34%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 3 000 000 руб.

- Ставка: от 6.49%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Как написать заявление

Написать заявку на рефинансирование можно 2 способами:

- в удаленном режиме онлайн;

- через офис банка.

Большая часть финансовых организаций имеют свои представительства в Интернете. Клиенты могут подавать заявки в удаленном режиме как на обычный кредит, так и на рефинансирование.

Преимущества, очевидны:

- простота заполнения;

- доступность в любое время суток;

- минимальный срок рассмотрения заявки – 15 минут (до 3 суток).

Если клиент получит одобрение, то сможет записаться на определенное время к менеджеру банка, чтобы принести пакет документов и получить окончательное решение.

Некоторым заемщикам удобнее сразу идти в офис выбранной финансовой организации и подавать заявку там. В этом случае рассмотрение займет до 10 дней, и столько же времени придется ожидать после предоставления документов.

Стандартный образец заявления универсален. Бланк содержит следующие графы:

- фамилия, имя и отчество;

- дата рождения;

- контактные данные;

- контакты близких родственников;

- сведения о месте работы;

- размер заработной платы;

- данные об имеющемся имуществе.

По своему усмотрению банк может добавить и другие поля для заполнения.

Параметры ипотечного кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

| Минимальный возраст на момент получения ипотеки | 21 год |

| Максимальный возраст на момент погашения ипотеки | 65 лет |

| Гражданство | Требуется |

| Отсутствие негативной кредитной истории | Требуется |

| Стаж работы на последнем месте |

Для работников по найму — не менее 6 месяцев на последнем месте работы. |

| Другие ограничения |

По одному кредиту заёмщиками (созаёмщиками) могут быть до 4-х человек, включая супругов, гражданских супругов и близких родственников. Уплата ежемесячных платежей за 6 и более процентных периодов.Отсутствие:

|