Прослеживаемость товаров с 1 июля 2021 г. что такое и как подготовиться

Содержание:

- Общие собрания собственников

- Где и как получить электронную подпись по новым правилам

- Какие отчеты сдают участники системы

- 2020

- Будет карантин в России в июле 2021 года или нет

- Изменения по НДС в 2021 году

- С 01.01.2021:

- С 1 января 2019 года ставка НДС составляет 20% (Федеральный закон от 03.08.2018 № 303-ФЗ). Также этим законом налогоплательщикам — производителям предоставлено право не восстанавливать принятый к вычету НДС по товарам (работам, услугам), приобретенным за счет субсидий, полученных в 2018 году на компенсацию части затрат, связанных с выпуском и поддержкой гарантийных обязательств в отношении колесных транспортных средств, высокопроизводительной самоходной и прицепной техники, в том числе сельскохозяйственной техники.

- tax free

- Сервисы «1С» для работы с прослеживаемыми товарами

- Новые правила продажи SIM-карт

- Основания для неприема налоговой отчетности

- Временное пребывание иностранцев

- Уведомление о ввозе и вывозе товаров

- Оформление счетов-фактур по новым правилам

- РНПТ

- Отчеты, сроки, штрафы

- Выплаты и приставы

- Основные затраты

- Новый порядок исчисления НДС при продаже техники, купленной у физлиц

- Социальная сфера

Общие собрания собственников

В июле запускается инновационный механизм проведения общих собраний собственников жилья — в форме заочного голосования и при этом с возможностью участвовать в нем дистанционно (Закон от 25 мая 2020 г. № 156-ФЗ).

Для этого будут использованы возможности системы ГИС ЖКХ и других т. п. информационных ресурсов на региональном уровне. В ближайшее время Минцифры обещает подключить к этому и портал «Госуслуги».

Суть нового формата заключается в том, что в единой системе собственники будут получать сообщения о проведении общего собрания, голосовать по повестке, видеть принятые решения, а также знакомиться с протоколами.

При невозможности участвовать в онлайн голосовании можно будет заранее передать заполненный бюллетень организатору собрания.

Где и как получить электронную подпись по новым правилам

До 1 июля 2021 года действуют старые правила получения КЭП. Если срок действия вашей подписи подходит к концу или истечет вскоре после 1 июля, но вы не хотите получать подпись по новым правилам, то её можно продлить уже сейчас в вашем удостоверяющем центре. Такая подпись будет действовать до конца года, но за продление, скорее всего, придется заплатить.

После 1 июля 2021 года руководители юрлиц, ИП и нотариусы смогут получать КЭП бесплатно в удостоверяющем центре ФНС России или в доверенных УЦ. Доверенные УЦ — это некоторые коммерческие удостоверяющие центры, которым ФНС присвоит такой статус после того, как они пройдут аккредитацию. Их перечня пока нет, но вероятно, после 1 июля 2021 года налоговая служба обнародует его на своем сайте. Записать подпись можно на уже имеющийся носитель или купить новый. Список подходящих для КЭП носителей можно изучить на сайте ФНСпо этой ссылке.

Чтобы получить КЭП в УЦ ФНС, нотариусам, ИП или представителям юрлиц без доверенности нужно предварительно записаться в то отделение налоговой, к которому они относятся территориально. Как разъяснила ФНС на своем сайте, заявитель должен лично предоставить заявление на выпуск КЭП, паспорт и СНИЛС в налоговый орган и пройти процедуру идентификации. Пока деталей того, как проходит процедура идентификации или шаблона заявления на выпуск подписи нет, но к 1 июля эта информация, скорее всего, появится.

Также с 1 июля 2021 года заявители, которые имеют право на бесплатную КЭП, смогут подать заявление на выпуск подписи через «Личный кабинет налогоплательщика – физического лица

Все остальные категории пользователей КЭП с 1 июля и до конца года получают подписи в аккредитованных коммерческих удостоверяющих центрах за деньги. С 1 января 2022 года госслужащие начнут получать КЭП в УЦ федерального казначейства, а представители кредитных организаций и операторов платежных систем — в УЦ Центробанка РФ.

Какие отчеты сдают участники системы

Для осуществления контроля за товарами из перечня прослеживаемости были созданы новые отчетные документы. Пока бланки отчетов имеют лишь рекомендованные формы.

Рекомендованные формы приведены в письме ФНС России от 14.04.2021 № ЕА-4-15/5042@. Не позднее 1 августа 2021 года налоговая должна утвердить окончательные формы и форматы документов.

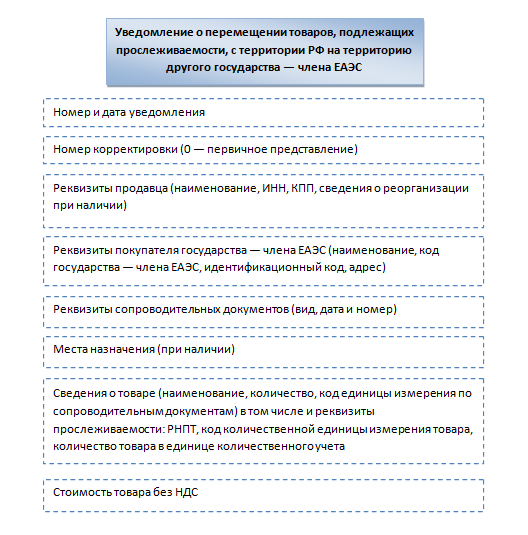

Заполняется в случае вывоза товаров из России в ЕАЭС. Данные для отчета берутся из отгрузочных документов. Срок сдачи — 5 дней с момента отгрузки.

В уведомлении отражаются следующие сведения:

Заполненный образец уведомления о перемещении прослеживаемых товаров есть в системе КонсультантПлюс. Мы можете перейти к нему бесплатно, оформив пробный тестовый доступ к системе.

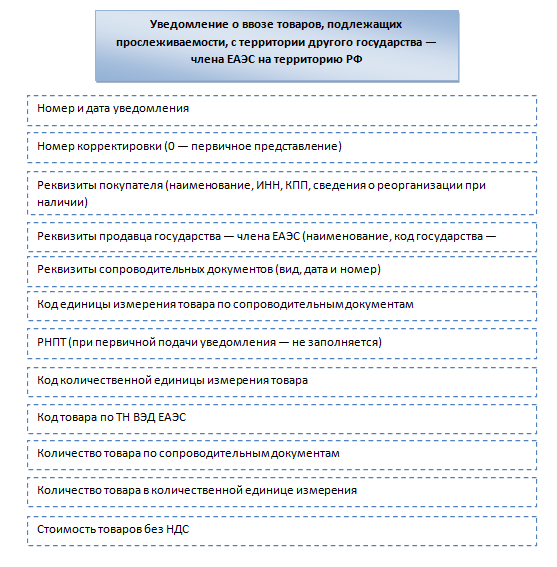

Заполняют по принятым на учет и ввезенным с территорий ЕАЭС товарам. Срок подачи в налоговую аналогичен предыдущему отчету — 5 дней с момента принятия товаров на учет. Налоговая отвечает на это присвоением РНПТ.

В уведомлении отражают следующие сведения:

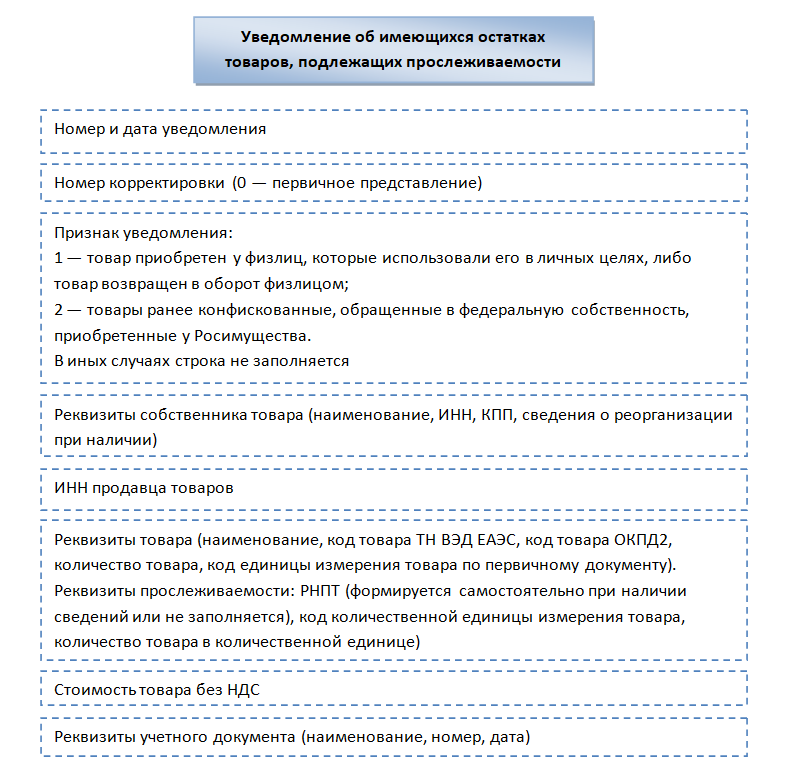

Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

Если у продавца на момент утверждения перечня прослеживаемых товаров такие товары имеются в собственности для дальнейшей перепродажи, то их необходимо пересчитать и на основании инвентаризационных сведений заполнить уведомление.

В уведомлении отражают следующие сведения:

Заполненное уведомление об остатках прослеживаемых товаров подготовили эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к образцу.

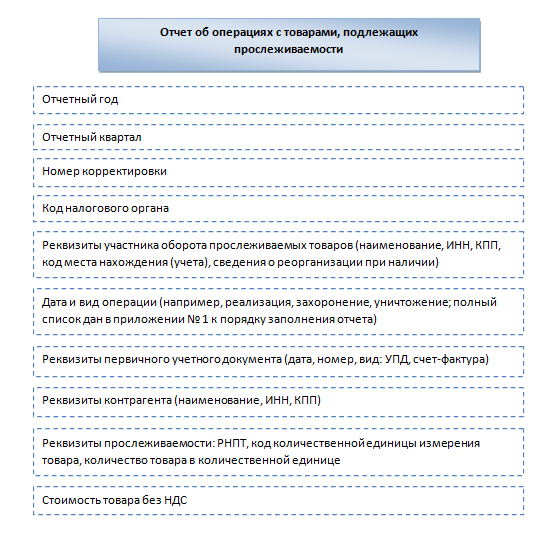

Отчет об операциях с товарами, подлежащими прослеживаемости

Те, кто участвует в торговле прослеживаемыми товарами, сдают отчет ежеквартально до 25-го числа месяца, следующего за отчетным кварталом.

В уведомлении отражаются следующие сведения:

2020

Минфин подготовил пакет законопроектов по цифровой валюте

Незадекларированная криптовалюта может грозить тюремным сроком в РФ. Об этом стало известно 12 ноября 2020 года.

Министерство финансов РФ подготовило пакет законопроектов по цифровой валюте, в рамках которого предлагается лишать свободы владельцев незадекларированных криптовалют. Как предусматривают разработанные поправки о цифровых финансовых активах (ЦФА), владельцев цифровых валют могут лишить свободы сроком до трех лет, если они хотя бы два раза за три года не отчитывались перед налоговыми службами о данных операциях на сумму от 45 млн руб. и выше.

Министерство также разработало поправки в Налоговый кодекс, в так называемый «антиотмывочный» закон №115-ФЗ и Кодекс об административных правонарушениях в части регулирования цифровых валют и цифровых финансовых активов. К ЦФА относятся цифровые аналоги долговых расписок, акций, облигаций и прав участия в капитале, выпущенных на блокчейне.

| Соблюдение данных рекомендаций позволит снизить количество операций, связанных с отмыванием денег, полученных преступным путем, — отметили в пресс-службе ведомства. |

Владельцы криптоактивов будут обязаны отчитываться в налоговые органы о получении цифровой валюты, о сделках с ней и о ее остатках в криптовалютном кошельке, если за календарный год сумма операций с цифровой валютой превышает сумму, эквивалентную в денежном выражении 600 тыс. руб.

За отказ в предоставлении информации в налоговый орган в срок предусмотрен штраф в размере 50 тыс. руб., а за предоставление неправомерных сведений — штраф в размере 10% от суммы поступления или суммы списания цифровой валюты в рублевом эквиваленте (наибольшей из двух). Неуплата или неполная уплата сумм налога влечет взыскание штрафа в размере 40% от суммы неуплаченного налога в части таких операций.

За незадекларированные криптоактивы в особо крупном размере (на сумму, эквивалентную 45 млн руб. и более, в течение трех лет) предусматривается штраф в размере от 500 тыс. до 2 млн руб., принудительные работы на срок до пяти лет или лишение свободы на срок до трех лет.

Административные штрафы также предусмотрены за организацию незаконного оборота ЦФА — от 50 тыс. до 500 тыс. руб. для граждан, от 100 тыс. до 1 млн руб. для должностных лиц и от 200 тыс. до 2 млн руб. для юридических лиц.

Минфин планирует обязательное декларирование криптовалюты

Министерство финансов подготовило пакет законопроектов, регулирующих оборот криптовалют и создание кошельков. Ведомство предлагает признать цифровую валюту имуществом, которое будет облагаться налогом. Об этом стало известно 24 сентября 2020 года.

Речь идет о поправках в УК, УПК, КоАП, Налоговый кодекс и закон о противодействии легализации (отмыванию) доходов. Согласно им гражданин или организация, получившие за календарный год цифровой валюты более чем 100 000 руб., обязаны сообщать об этом налоговикам и подавать ежегодный отчет об операциях с такими активами и об их остатках. За нарушение этого пункта может грозить штраф в размере 30% от криптоактивов, но не менее 50 000 руб.

| Криптовалюта часто используется в целях уклонения от уплаты налогов, для легализации средств, добытых преступным путем, и финансирования противоправной деятельности, — утверждают в Минфине. |

Предлагается ввести обязанность для обменников сообщать в налоговые органы о переводах денежных средств и криптовалюты по операциям с российскими пользователями. Их идентификация будет проводиться по платежным реквизитам банковских карт и по российскому IP-адресу.

Отказ от декларирования криптокошелька, если через него прошло более 1 млн руб. в год, становится уголовно наказуемым деянием вплоть до трех лет лишения свободы. Также в качестве наказания могут применяться принудительные работы. Кроме того, признание использования криптовалюты при совершении преступлений может признаваться отягчающим обстоятельством.

В Минфине отметили, что на сентябрь 2020 года нет окончательных решений по регулированию цифровых валют. Мировая практика и рекомендации ФАТФ предлагают два варианта — контролируемый оборот или полный запрет. Обсуждаются оба.

Будет карантин в России в июле 2021 года или нет

Георгий Викулов, занимающий пост директора НИЦ по профилактике и лечению вирусных инфекций, считает, что сценарий уже предопределен. Чтобы избежать полного локдауна в стране, необходимо как можно быстрее, желательно к середине июля 2021 года, стабилизировать эпидемиологическую обстановку в регионах РФ.

Инфекционист отметил, что по-прежнему высока смертность среди врачей. Это связано с тем, что на них лежит большая нагрузка. Викулов даже сравнил борьбу с COVID-19 с военным положением. Эксперт считает, если в ближайшее время не изменить ситуацию, то вполне вероятно, что власти предпримут соответствующие меры.

Изменения по НДС в 2021 году

С 01.01.2021:

-

проценты за несвоевременное возмещение налоговыми органами сумм НДС и акцизов рассчитываются по правилам возврата сумм излишне уплаченного налога (Федеральный закон от 23.11.2020 № 374-ФЗ);

-

расширяется перечень медицинских товаров, ввоз и реализация на территории РФ которых освобождается от НДС;

-

ряд услуг, оказываемых оператором финансовой платформы, освобождается от обложения НДС (Федеральный закон от 23.11.2020 № 374-ФЗ);

-

расширяется перечень видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых по ставке НДС 10% (Постановление Правительства РФ от 09.10.2020 ; 1643);

-

расширяется перечень транспортно-экспедиционных услуг, облагаемых по нулевой ставке НДС (Федеральный закон от 23.11.2020 № 368-ФЗ);

-

сведения о среднесписочной численности работников за 2020 год представляются в налоговые органы в составе расчета по страховым взносам.

Согласно Федеральному закону от 29.09.2019 № 325-ФЗ с 1 января 2020 года скорректируют правила восстановления НДС после .

С 01.01.2020 правопреемники должны восстановить НДС, который принял к вычету их правопредшественник, если:

-

полученные от реорганизуемой организации товары, работы, услуги, имущественные права начинают использоваться в операциях, которые не облагаются НДС;

-

правопредшественник в качестве покупателя перечислил предоплату и заявил с нее вычет по НДС, а отгрузка товара (либо возврат аванса при расторжении или изменении договора) осуществляется уже правопреемнику, который тоже заявляет налоговый вычет;

-

уменьшилась стоимость товаров, приобретенных реорганизуемой организацией.

Кроме того, урегулируют вопрос о периоде восстановления НДС при переходе правопреемника на ЕНВД или УСН:

- по общему правилу — в налоговом периоде, предшествующем переходу на УСН или ЕНВД;

- если в результате реорганизации создана новая организация и она применяет УСН или ЕНВД — в первом квартале, с которого применяется спецрежим;

- если к организации на УСН или ЕНВД присоединяется организация на ОСН — в квартале, следующем за тем, в котором в ЕГРЮЛ внесена запись о прекращении деятельности присоединенной организации.

Налог по товарам, работам и услугам восстанавливается в том размере, в котором был принят к вычету правопредшественником, а по основным средствам и НМА — пропорционально остаточной стоимости (без учета переоценки). Основанием для восстановления являются оригиналы или копии счетов-фактур, прилагаемые к передаточному акту или разделительному балансу. Если у правопреемника нет счетов-фактур, налог восстанавливается на основании бухгалтерской справки-расчета.

С 1 января 2019 года ставка НДС составляет 20% (Федеральный закон от 03.08.2018 № 303-ФЗ). Также этим законом налогоплательщикам — производителям предоставлено право не восстанавливать принятый к вычету НДС по товарам (работам, услугам), приобретенным за счет субсидий, полученных в 2018 году

на компенсацию части затрат, связанных с выпуском и поддержкой

гарантийных обязательств в отношении колесных транспортных средств, высокопроизводительной самоходной и прицепной техники, в том числе сельскохозяйственной техники.

tax free

С 01.01.2018 в России заработает система «tax free» (Федеральный закон от 27.11.2017 № 341-ФЗ

вводит статью 169.1 НК), но жители Белоруссии, Армении, Казахстана и Киргизии не смогут воспользоваться таким правом. Кроме того, вернуть НДС нельзя будет при покупке подакцизных товаров, например, алкоголя и сигарет. Для получения возврата уплаченного в России НДС гражданину другого государства необходимо будет в течение суток приобрести товары на сумму не менее 10 000 рублей, а при выезде из страны – предъявить таможенникам покупки, чек tax free и загранпаспорт. Таможенный орган при соблюдении данных условий должен поставить на чеке соответствующую отметку. За компенсацией суммы налога гражданин иностранного государства может обратиться в течение одного года со дня приобретения товаров в российском магазине, при условии их вывоза в течение трех месяцев со дня приобретения. Вернуть налог можно будет способом, отправив письмо с чеком и отметкой таможенной службы в магазин, либо наличными через оператора системы tax free в аэропорту.

Сервисы «1С» для работы с прослеживаемыми товарами

Документы, при помощи которых оформляются операции с прослеживаемыми товарами (счета-фактуры и универсальные передаточные документы), должны составляться и передаваться в электронной форме.

При этом организации и ИП, приобретающие прослеживаемые товары, обязаны обеспечить получение счетов-фактур и передаточных документов в электронной форме по ТКС (будущий п. 1.2 ст. 169 НК РФ). Отчетность об операциях с прослеживаемыми товарами представляется в налоговые органы также в электронной форме.

При этом организации и ИП, приобретающие прослеживаемые товары, обязаны обеспечить получение счетов-фактур и передаточных документов в электронной форме по ТКС (будущий п. 1.2 ст. 169 НК РФ). Отчетность об операциях с прослеживаемыми товарами представляется в налоговые органы также в электронной форме.

Поэтому все компании, работающие с такими товарами и до сих пор не перешедшие на электронный документооборот и не подключившие соответствующие электронные сервисы, должны будут это сделать до 1 июля 2021 года.

В свою очередь пользователи «1С» для передачи электронных документов и сведений об операциях с прослеживаемыми товарами могут использовать уже встроенные в бухгалтерские программы решения. Так, для отправки электронной отчетности в контролирующие органы в программах «1С» используется , а для обмена документами с контрагентами – .

Сервис «1С-Отчетность» позволяет передавать в налоговые органы обязательную отчетность, связанную с прослеживаемыми товарами, прямо из программ «1С» без выгрузки и загрузки файлов и без повторного заполнения форм. Перед отправкой сервис проверяет правильность заполнения форм. Данный сервис работает в том числе в «1С:Бухгалтерии 8» (версии КОРП, ПРОФ, базовая).

Стоимость подключения к «1С-Отчетности» зависит от тарифной зоны, в которой работает организация или ИП, а также от срока, на который осуществляется подключение. Так, универсальный тариф для юрлиц на 24 месяца будет стоить от 2700 до 12 400 рублей, а для ИП на те же 24 месяца – от 2 100 до 5 700 рублей. В стоимость обслуживания включено предоставление электронной подписи с возможностью ее внеплановой замены неограниченное количество раз.

Для обмена электронными документами, содержащими реквизиты прослеживаемости, со своими с контрагентами организации и ИП могут использовать сервис «1С-ЭДО». Сервис встроен в типовые программы «1С:Предприятие» и не требует дополнительной интеграции. Его можно встроить в любые другие приложения на платформе «1С:Предприятие 8».

Сервис поддерживает создание электронного документа из информационной базы «1С», его подписание и отправку контрагенту. Одновременно поддерживается возможность получения электронных документов от контрагентов и проверка ответной подписи. Кроме того, в сервисе доступно хранение электронных документов в программе «1С» и быстрый поиск нужного документа при подготовке ответа на требование ФНС.

Стоимость отправки комплекта документов через «1С-ЭДО» составляет от 2,5 до 10 рублей за комплект в зависимости от объема трафика и условий оплаты. Если компания или ИП отправила в течение расчетного месяца не более пяти комплектов электронных документов, счет на оплату трафика за этот месяц не выставляется.

Новые правила продажи SIM-карт

С 01.06.2021 вступают в силу поправки в , внесенные . С этой даты будет невозможно купить SIM-карту вне салона связи. Для подключения к мобильной связи пользователю придется самостоятельно заключать официальный договор с предъявлением паспорта или другого удостоверения личности.

Услуги связи будут оказывать только при условии наличия подтвержденной учетной записи пользователя услугами связи абонента — юрлица или ИП в ЕСИА, содержащей сведения о номере мобильного телефона. Вводится информационная система мониторинга проверки сведений об абоненте и о пользователях услугами связи абонента — организации или ИП.

Вводится возможность дистанционного заключения договоров с использованием простой электронной подписи. В таком случае физлиц будут идентифицировать с использованием ЕСИА и единой биометрической системы. Граждане смогут менять оператора связи не выходя из дома. Для большей безопасности вводится возможность указывать сведения об уникальном идентификаторе телефона IMEI в своей учетной записи ЕСИА, а в случае утраты или кражи мобильного телефона — сообщить об этом.

За реализацию SIM-карт с рук или в не предназначенных для этого местах вводится административная ответственность.

Основания для неприема налоговой отчетности

С 1 июля начинает действовать закрытый перечень оснований для неприема ИФНС налоговых деклараций (Федеральный закон от 23.11.2020 № 374-ФЗ). Налоговая декларация станет считаться непредставленной, если она подписана неуполномоченным лицом, если в ЕГРЮЛ внесена запись о прекращении деятельности организации или когда в ЕГРЮЛ содержится информация о недостоверности сведений о руководителе налогоплательщика.

Кроме того, для деклараций по НДС вводится специальное условие для признания их непредставленными. Так, налоговики не примут декларацию по НДС, если ее показатели не соответствуют контрольным соотношениям. Поэтому перед отправкой декларации плательщики должны проверить ее на предмет соответствия контрольным соотношениям, приведенным в приказе ФНС от 25.05.2021 № ЕД-7-15-/519@.

Временное пребывание иностранцев

15 июня заканчивается действие временных мер для пребывания иностранных граждан в России. С 15 марта 2020 года им не требовалось продлевать визы, сроки постановки на учет, временного и постоянного проживания. Было приостановлено течение сроков добровольного выезда при административном выдворении из России. С 15 марта 2021 года послабления не касались граждан стран, с которыми на 15 декабря 2020 года было открыто транспортное сообщение. Для тех, кто приехал без визы, по 15 июня сохраняется право на оформление патента без учета требований к срокам подачи документов. О продлении временных мер после 15 июня пока не сообщалось.

Уведомление о ввозе и вывозе товаров

При ввозе прослеживаемых товаров из стран ЕАЭС компании обязаны уведомлять об этом налоговые органы. Срок направления такого уведомления – в течение пяти рабочих дней с даты принятия этих товаров на учет (п. 25 Порядка).

Уведомление о ввозе товаров представляется в электронной форме по ТКС через оператора ЭДО. Конкретный порядок оформления и заполнения такого уведомления позднее будет утвержден ФНС.

Получив от компании уведомление о ввозе товаров, налоговики обязаны не позднее следующего календарного дня присвоить ввезенной товарной партии РНПТ и сообщить этот номер компании (п. 26 Порядка). Информирование о присвоении номера осуществляется также в электронной форме по ТКС.

При вывозе прослеживаемого товара на территорию другого государства – члена ЕАЭС компания опять же направляет в налоговую инспекцию соответствующее уведомление. Срок направления такого уведомления – в течение пяти рабочих дней с даты отгрузки товара (п. 23 Порядка).

Что касается товаров, ввезенных с территории иностранных государств, не являющихся членами ЕАЭС, то уведомление в целях их прослеживаемости подавать не нужно. РНПТ на такие товары формируется компанией самостоятельно из регистрационного номера декларации на товары и порядкового номера товара из такой декларации (Письмо Минфина от 30.03.2021 № 27-01-24/23047).

Оформление счетов-фактур по новым правилам

При продаже прослеживаемых товаров компании, являющиеся плательщиками НДС, в обязательном порядке должны будут выставлять счета-фактуры всем без исключения покупателям. Даже тем, кто освобожден от исчисления и уплаты НДС и не является налогоплательщиком данного налога (будущая редакция пп. 1 п. 3 ст. 169 НК РФ). В частности, физлицам, приобретающим товар для личного пользования.

При этом счета-фактуры должны содержать реквизиты прослеживаемости. Для этого в счетах-фактурах нужно указывать дополнительные сведения, касающиеся таких товаров. К таким сведениям (реквизитам) относятся:

При этом счета-фактуры должны содержать реквизиты прослеживаемости. Для этого в счетах-фактурах нужно указывать дополнительные сведения, касающиеся таких товаров. К таким сведениям (реквизитам) относятся:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

В отношении прослеживаемых товаров, страной происхождения которых не являются страны – члены ЕАЭС, в счета-фактурах нужно указывать еще два дополнительных реквизита (будущая редакция п. 5.2 ст. 169 НК РФ):

- страна происхождения товара;

- регистрационный номер декларации на товары.

По общему правилу при реализации товаров, подлежащих прослеживаемости, счета-фактуры должны будут выставляться в электронной форме. Это касается в том числе и корректировочных счетов-фактур.

Бумажные счета-фактуры можно будет выставлять лишь в исключительных случаях (будущий п. 1.1 ст. 169 НК РФ):

- при реализации прослеживаемых товаров физическим лицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также самозанятым, применяющим налоговый режим «Налог на профессиональный доход»;

- при реализации и перемещении прослеживаемых товаров с территории РФ в соответствии с таможенной процедурой экспорта или реэкспорта;

- при реализации и перемещении прослеживаемых товаров с территории РФ на территорию другого государства – члена ЕАЭС.

Выставление счетов-фактур, в том числе корректировочных, по операциям с товарами, подлежащими прослеживаемости, в зашифрованном виде запрещается.

РНПТ

Регистрационный номер партии товара (РНПТ). Каждой партии прослеживаемых товаров в Россию при ввозе присваивается РНПТ. С помощью этого номера ФНС контролирует движение импортных товаров. Регистрационный номер теперь появляется в первичных документах: счетах-фактуры, документах отгрузки, а также в отчете об операциях и декларации по НДС.

При ввозе товаров из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5 дней с даты принятия товаров на учет уведомить ФНС, которая формирует на каждую партию РНПТ.

При ввозе товаров из других стран компании формируют РНПТ самостоятельно на основании регистрационного номера таможенной декларации и номера партии товаров.

Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг другу электронные документы с указанием РНПТ. Компании, которые являются плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются плательщиками НДС обмениваются отгрузочными документами.

Как в «1С:Бухгалтерии 8» (ред. 3.0) и в «1С:Управление нашей фирмой» отражать операции с прослеживаемыми товарами с 01.07.2021 — в частности, получать РНПТ при ввозе прослеживаемых товаров из ЕАЭС и третьих стран и др., — .

Документы через ЭДО поступают в систему прослеживаемости.

Отчеты, сроки, штрафы

Состав отчетов. У всех компаний: юридических лиц и ИП, совершающих операции с прослеживаемыми товарами появляется обязанность дополнительно отчитываться перед ФНС. Полный состав отчетов и порядок заполнения можно уточнить в Письме ФНС.

Основные отчеты: Уведомление о ввозе. Отчет сдают компании, которые ввозят прослеживаемые товары из стран ЕАЭС, в течение пяти дней с даты постановки товаров на учёт. ФНС га основании уведомления присвоит РНПТ на каждую партии и сообщит по ТКС. Уведомление об имеющихся остатках. Отчет должны предоставить компании, у которых есть прослеживаемые товары и они собираются их реализовать. Например, компания до 1 июля 2021 года приобрела и использовала мониторы в своей деятельности. После 1 июля 2021 года решила продать старые и купить новые. Перед продажей необходимо оформить уведомление об остатках. Уведомление о перемещении. Отчет сдают компании, которые вывозят прослеживаемые товаров из РФ в государства ЕАЭС. Сдается в течении пяти дней с даты отгрузки товара. Отчёт об операциях с товарами, подлежащими прослеживаемости, сдают все компании ежеквартально, начиная с 3 квартала 2021 года не позднее 25 числа месяца, который следует за истекшим отчетным периодом. Отчет сдается в электронной форме. Указываем полную информацию о приобретении, реализации и передаче прослеживаемых товаров, в том числе через агента или комиссионера.

Штрафные санкции за нарушение начнут действовать с 1 июля 2022 года.

Выплаты и приставы

С начала месяца изменится также объем информации, которую могут получить судебные приставы о счетах должников, и одновременно ужесточатся требования, касающиеся защиты социальных выплат от ареста. Это предусмотрено изменениями в закон «Об исполнительном производстве», которые вступают в силу с 1 июня.

В частности, приставы с этого момента будут знать, в какой валюте находятся деньги на счетах, а также получат информацию о передвижении средств. Предполагается, что таким образом должникам станет сложнее скрываться от взысканий.

россия

Фото: ИЗВЕСТИЯ/Алексей Майшев

Чтобы приставы не смогли наложить арест на пособия, которые граждане получают от государства, для таких перечислений будет предусмотрена дополнительная защита — теперь эти поступления будут обозначаться в банковской системе с помощью специальной маркировки.

Накладывать арест на социальные выплаты было запрещено и ранее, однако приставы заявляли, что не могут выделить их среди остальных средств, находящихся на счетах граждан.

Основные затраты

В список основных затрат по покупке и подключению кассового аппарата входят:

- Собственно покупка кассы, соответствующей требованиям 54-ФЗ

- Покупка фискального накопителя

- Покупка дополнительного оборудования

- Подключение кассы к интернету

- Обслуживание кассы в течение срока эксплуатации

- Покупка программного обеспечения и его настройка

- Заключение соглашения с оператором фискальных данных

- Регистрация кассы в ФНС

Стоимость фискального накопителя в разных магазинах примерно одинакова. Она зависит от срока действия: накопитель на 13 или 15 месяцев стоит от 6 000 рублей, а на 36 месяцев — от 9 000 рублей. Можно купить кассу с ФН в комплекте — зачастую это выгоднее, чем покупать оборудование по отдельности.

Обслуживание

Если вы заключаете договор с сервисным центром, то обслуживание кассы потребует от владельца оплаты в размере от 3000 рублей в месяц или год. В эту сумму включены техническая поддержка, ремонт и замена, обучение кассиров и другие условия. Некоторые поставщики онлайн-касс и сервисные центры предоставляют эти услуги или их часть бесплатно.

Установка и подключение

Некоторые поставщики и дистрибьюторы предлагают услуги по регистрации и настройке кассы. Они могут взять на себя первичную настройку аппарата, заключение договора с ОФД, постановку кассы на учет в ФНС, обучение кассиров и некоторые другие операции. Такой вариант поможет вам, если вы по какой-то причине не можете установить и настроить кассу сами.

Настройка и покупка ПО

Для комфортной работы с кассой и товарами вам также потребуется соответствующее программное обеспечение. Оно позволит вам вести базу товаров, просматривать операции по кассам и анализировать программы. Если вы используете фискальный регистратор — устройство, которое требует подключения к компьютеру — то для работы с кассой такая программа будет обязательной. Для смарт-терминала необходимо будет установить и настроить программу, в которой будет работать кассир.

Стоимость покупки ПО и его установки может обойтись от 1 000-3 000 рублей. Лицензия оплачивается на определенный период (месяц, квартал или год) или бессрочно. Кассовые программы от производителей и утилиты для настройки аппаратов, как правило, предоставляются бесплатно. Некоторые поставщики программного обеспечения предлагают бесплатные версии ПО для работы с кассой — такие варианты, как правило, ограничены по функционалу или времени использования.

Заключение договора с оператором фискальных данных

Оператор фискальных данных служит посредником между кассой и налоговой службой. Он хранит и обрабатывает данные об операциях, проведенных через аппарат, формирует и отправляет чеки. Наличие договора с ОФД — обязательное требование для использования онлайн-кассы по закону.

Регистрация ККТ в налоговой службе

- Чтобы отправить онлайн-заявку на регистрацию кассы, вам потребуется электронная подпись. Она же будет необходима для заключения договора с ОФД. Для регистрации стоит оформить отдельную подпись, так как другие (например, используемые в документообороте) налоговая может признать недействительными. Стоимость электронной подписи и программы для работы с ней — от 2 500 рублей в год

- Данные, которые вы получите в ФНС и у ОФД, нужно будет ввести в настройки кассы с установленным фискальным накопителем. Заменить или удалить их после этого будет нельзя. Если вы введете их неправильно, то вам придется покупать новый ФН. Будьте внимательны при настройке кассы — если вы сомневаетесь, то стоит доверить ее специалистам

Новый порядок исчисления НДС при продаже техники, купленной у физлиц

До 1 июля 2021-го при продаже авто, приобретенных у граждан для дальнейшей перепродажи, налоговая база по НДС определяется как разница между ценой, рассчитываемой на основании статьи 105.3 НК, с учетом НДС и ценой приобретения автомобиля. После 1 июля 2021 года налоговую базу по НДС определят, как разницу между ценой, рассчитываемой на основании статьи 105.3 НК, с учетом НДС и ценой приобретения, определят при продаже купленных у граждан для перепродажи отдельных видов электронной, бытовой техники по перечню, который утвердит Правительство. Изменение внесено Федеральным законом от 30.04.2021 № 103-ФЗ и вступает в силу с 1 июля 2021 года.

Социальная сфера

Пособие для беременных

В сфере социальной поддержки появится несколько новых мер, направленных детство и материнство. В первую очередь, стоит сказать о новом формате выплат беременным женщинам. Вставшим на учёт в ранние сроки беременности теперь будет доступна выплата по беременности ежемесячно. Напомним, ранее этот вид поддержки предоставлялся единоразово. Кроме того, уточнен термин «ранние сроки». Теперь он имеет точное выражение — не позднее 12 недель (ранее формулировка была размыта). Поэтому, лучше встать на учёт вовремя — иначе в выплате пособия могут отказать.

На эти цели в 2021 году Правительством выделено более 10 млрд. рублей.

Выплата на детей от 8 до 17 лет

По аналогии с выплатой на детей от 3 до 7 лет, появится и аналогичная для ребят постарше. Однако, выплачиваться она будет не всем, а лишь родителям, имеющим статус одинокого. Исходя из формулировки, данной Правительством, одиноким родителем признают граждан в следующих случаях:

- в ЗАГС нет сведений о другом родителе

- данные о втором родителе внесены со слов матери

- один из родителей скончался или признан судом безвестно отсутствующим (пропавшим без вести)

Размер выплаты будет исчисляться исходя из размера прожиточного минимума на ребёнка в том регионе, в котором будет подано заявление. Поскольку пособие будет иметь «региональный оттенок», правила их назначения скорее всего будут немного отличаться в разных субъектах.

В 2021 году на выплату этого вида пособий планируется потратить более 36 млрд. руб.

Выплаты на карту «МИР»

Запущенная программа по переводу социальных и других выплат на карты НСПК (Национальной системы платёжных карт), кажется, подходит к логическому финалу. С первого июля прекращается перечисление соцвыплат на карты иных систем (зарубежных), таких, как:

- VISA

- Mastercard и другие

Получающих деньги (пенсии, например) в отделениях «Почты России» новые законы июля не коснутся. Только обладателей средств электронных расчётов.

Кроме того, карты «МИР» станут обязательными для предпринимателей, использующих при расчётах с населением эквайринг. Отказать в приёме карт НСПК не смогут те, чья выручка в 2020 году составила более 20 млн. руб. Число принимающих «МИР» от этого будет только расти.

Информирование о положенных льготах

Довольно часто в сети можно встретить вопрос «Какие льготы мне положены при таких-то и таких-то условиях?». Отвечают на этот вопрос специалисты разного калибра, но, в основном, частные лица. Работники соцзащиты и ПФР часто довольно охотно отвечают на этого вопрос, но не всегда и при личном приёме. Сегодня же, в разгар пандемии этот способ нельзя признать предпочтительным (ибо контакты и проч.). Дозвониться в СЗ не всегда удаётся, в общем нюансов много. В МФЦ тоже удаётся выйти не всем (опять же, ограничения).

Однако, с июля информировать россиян о положенных им льготах государство будет именно что обязано. Соответствующая норма позволит получить эти сведения на федеральном портале государственных услуг, а также по телефону. На сайте ГУ отвечать на вопросы будет чат-бот. В телефонном же режиме нужно будет обращаться в единый контактный центр.