Сбербанк страхование недвижимости и сберегательная страховка, каско

Содержание:

- Виды программ страхования имущества

- Обязательно ли страховать

- «Сбербанк» — Калькулятор Расчета Стоимости Полиса для Квартиры и Дома

- Размер страховой защиты

- Цена кредита без страховки

- Стоимость страхования в Сбербанке

- «Сбербанк» — Обязательно ли страховать жизнь при ипотеке?

- Можно ли отказаться от страхования ипотеки в Сбербанке?

- Условия получения полиса

- «Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

- Преимущества страхового полиса Сбербанка

- Порядок оформления полиса

Виды программ страхования имущества

ООО «Сбербанк страхование» предлагает различные программы имущественного страхования для физических и юридических лиц, описание которых представлено ниже.

«Защита дома»

Комплексная программа для страхования дома или квартиры от таких страховых рисков, как:

- пожар, взрыв, удар молнии;

- воздействие воды, пара;

- стихийное бедствие;

- механическое воздействие;

- падение на застрахованное имущество летательных аппаратов и их частей;

- повреждения, вызванные противоправными действиями третьих лиц.

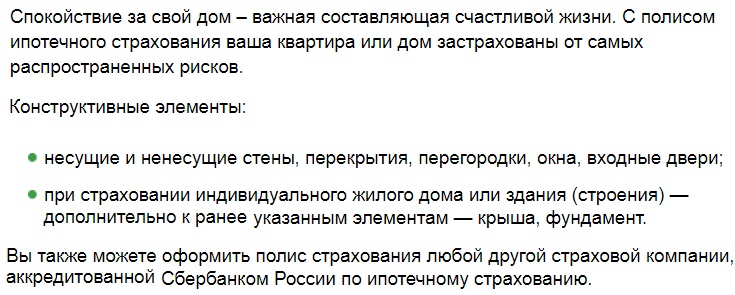

Согласно условиям программы, застрахованными являются следующие конструктивные элементы:

- инженерное оборудование и отделка квартиры/дома (полы; двери; окна; отделочные материалы; электропроводка; электросчетчики; инженерное и сантехническое оборудование);

- движимое имущество (мебель; предметы интерьера; бытовая техника; периферийные устройства; одежда и обувь; теле- и аудиоаппаратура; постельные принадлежности; личные вещи; детские игрушки, коляски);

- гражданская ответственность владельца недвижимости перед соседями.

«Защита смартфона»

Данный страховой продукт предназначен для страхования смартфонов компаний Apple и Samsung. Программа гарантирует проведение ремонта или компенсацию расходов при наступлении следующих страховых случаев:

- кража, грабеж;

- воздействие жидкости (залив, попадание в открытый водоем);

- механические воздействия в результате ДТП и других внешних причин;

- повреждения, вызванные скачком электрического напряжения;

- воздействие атмосферных осадков.

«Страхование электроники»

Программа предусматривает покрытие расходов на покупку техники, при наступлении таких страховых случаев, как:

- взрыв, пожар, удар молнии;

- стихийные бедствия;

- воздействие жидкости;

- кража, хищение.

«Страхование электроники+»

Данный страховой продукт включает в себя страховые риски предыдущей программы, плюс дополнительно:

компенсация расходов в случае повреждения техники, вызванной внешним механическим воздействием.

«Страхование движимого имущества»

Программа рассчитана для страхования производственного и высокотехнологичного оборудования предприятий и гарантирует покрытие убытков в случае таких страховых рисков, как:

- пожар, взрыв бытового газа, удар молнии;

- падение на застрахованное имущество летающих объектов;

- авария гидравлических систем;

- стихийные бедствия;

- кража, грабеж, вандализм;

- повреждения, полученные в процессе погрузочно-разгрузочных работ;

- поломки оборудования, механизмов, машин;

- наезд на застрахованный объект транспортного средства.

В соответствии с условиями программы, застраховать можно следующие объекты:

- технологическое и производственное оборудование;

- машины и спец. технику;

- инструменты, инвентарь;

- электронную, компьютерную и оргтехнику;

- мебель, предметы интерьера.

Стоимость программ имущественного страхования

В приведенной ниже таблице представлены справочные данные о стоимости имущественного страхования по программе «Защита дома» в зависимости от размера страховой суммы.

| Программа | Сумма страхового покрытия, руб. | Стоимость страхования, руб./год | ||

| Внутренняя отделка | Движимое имущество | Гражданская ответственность | ||

| «Защита дома» от «Сбербанк Страхование» | 250 000 | 200 000 | 150 000 | 2 500 |

| 600 000 | 400 000 | 400 000 | 5 500 | |

| 1 000 000 | 500 000 | 500 000 | 7 500 |

Обязательно ли страховать

При оформлении ипотечного кредита банковские специалисты могут предложить заемщику оформление страхования:

- имущества;

- титула;

- ответственности заемщика;

- жизни и здоровья.

Отказ заемщика от заключения договоров добровольного страхования может повлечь за собой следующие последствия:

- увеличение процентной ставки по жилищному кредиту;

- отказ банка в заключении ипотечного соглашения без объяснения причин.

Страхование недвижимости

Страхование объекта недвижимости при ипотеке является обязательным, даже если соответствующего условия нет в договоре между банком и клиентом (ч. 2 ст. 31 ФЗ № 102).

Если заемщик (залогодатель) не застрахует за свой счет квартиру, это вправе сделать залогодержатель (банк), взыскав потом затраченную на уплату страховой премии сумму денежных средств с залогодателя.

Оформленный в Сбербанк-страхование или в иной аккредитованной Сбербанком компании полис страхования недвижимого имущества освободит заемщика от необходимости оплачивать остаток кредитной задолженности при возникновении страхового случая – а именно, при гибели, повреждении или утрате заложенной по ипотеке квартиры в результате:

Жизни и здоровья

Приобретать страховку жизни и здоровья по ипотеке в Сбербанке необязательно, но все же желательно.

А все потому, что при наступлении страхового случая страховщик выплатит денежную компенсацию в размере страховой суммы (п. 9.2. Правил страхования жизни, утвержденных Приказом ООО СК “Сбербанк страхование жизни” № 134 от 15-го августа 2016-го года). Страховая сумма при этом равна остатку кредитной задолженности. Это значит, что заемщику не нужно будет погашать долг перед банком – за него это сделает страховая фирма.

По страховке жизни для ипотеки Сбербанка покрываются 2 основных риска:

- смерть застрахованного лица;

- установление застрахованному 1-й или 2-й группы инвалидности в соответствии с заключением, выданным медико-социальной экспертизой.

Титульное страхование в Сбербанке

При оформлении ипотеки страховые компании могут предложить сделать страхование титула на квартиру. Представленная страховка не является обязательной, но поможет заемщику выплатить долг по кредиту в случае утраты права собственности на заложенный объект.

Утрата права собственности может произойти из-за признания сделки недействительной вследствие:

- неучета интересов законных наследников или несовершеннолетних лиц на квартиру;

- незаконности предыдущих сделок по приватизации или продаже объекта залога;

- мошеннических действий со стороны покупателя или продавца;

- допущения ошибок в процессе оформления необходимых документов по сделке;

- ее заключения недееспособным, ограниченно дееспособным лицом;

- ее заключения под влиянием обмана, угроз, насилия и др.

Цена кредита без страховки

На официальном сайте Сбербанка сказано, что стоимость страховки предмета залога рассчитывается как 0,25 % от остатка кредитной задолженности.

Полисы всегда оформляются на 1 год. Пролонгация не автоматическая – заемщику нужно самостоятельно продлевать страховой договор (онлайн или оффлайн).

Что касается стоимости самого кредита без страхования, то ставка может быть повышена банком примерно на 1%.

«Сбербанк» — Калькулятор Расчета Стоимости Полиса для Квартиры и Дома

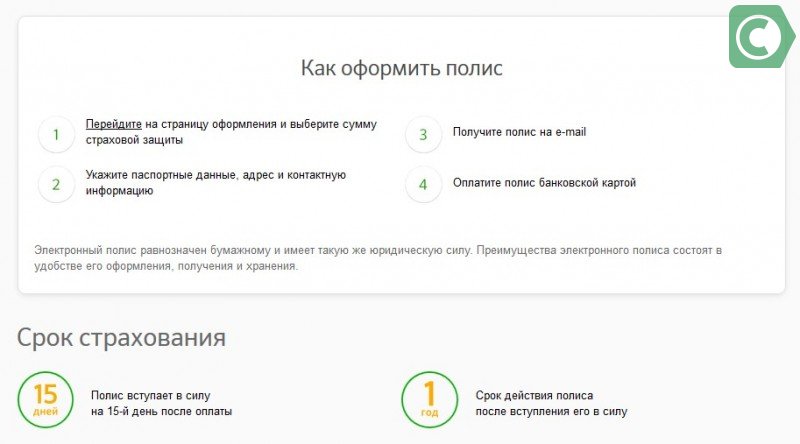

Для получения конечной стоимости продукта необходимо использовать онлайн-калькулятор. Для этого нужно действовать следующим образом:

- Перейти на сайт

- Выбрать пункт «Страхование».

- Нажать на «Квартира и дом» в открывшемся окне.

- Воспользоваться кнопкой «Оформить онлайн».

Пользователь будет автоматически переведен на новую страницу. Для расчета необходимо заполнить открывшуюся форму. Потребуется ввести следующие данные:

- тип объекта страхования;

- сумму страхового покрытия;

- промокод (если есть).

Итоговая стоимость продукта будет отображена в нижней части формы. Также на этой странице пользователь может ознакомиться со всеми страховыми рисками, включенными в полис.

Размер страховой защиты

При страховке дома или квартиры в «Сбербанке» по программе «Защита дома» в онлайн режиме, сумма страховой защиты составляет (в млн. рублей):

- 0,6;

- 1,4;

- 2,0.

Сумма зависит от варианта страховки.

При оформлении в представительстве компании, общая страховая сумма зависит не только от выбранной программы, варианта и объекта недвижимого имущества, но и от дополнительных опций.

|

Программа |

Варианты (сумма в млн. рублей) |

||

|

1 |

2 |

3 |

|

|

Защита дома (квартира) |

0,9 |

2,0 |

2,9 |

|

Защита дома (дом, дача) |

0,9 |

1,7 |

2,5 |

|

«Сбербанк Премьер» (квартира) |

2,0 |

2,5 |

3,0 |

|

«Сбербанк Премьер» (дом, дача) |

1,2 |

1,5 |

2,0 |

|

«Сбербанк Премьер» (дополнительные строения) |

0,2 |

0,3 |

0,45 |

Существует ограничение по выплатам за порчу инженерных конструкций и элементов отделки, выраженное в процентном соотношении, а также за порчу отдельных единиц движимого имущества (от 25 до 50 тыс. рублей за одну вещь).

Цена кредита без страховки

Полная стоимость ипотеки зависит от некоторых факторов. Необходимо понимать, что это не только общий долг и процентная ставка по ипотеке Сбербанка. В данную сумму входят: страховка, плата за введение счета, штрафы и пени за нарушение условий.

В течение всего срока заемщику потребуется вносить оплату в полном размере. Однако некоторые уверены, что могут отказаться от страховки и сэкономить. На самом деле не все так просто, поскольку есть обязательные виды, от которых нельзя отказаться. Что касается добровольных услуг, то при отказе кредитор просто увеличивает ставку на 1-3%.

Поскольку обязательная страховка по ипотеке заключается отдельно, полную стоимость кредита можно посмотреть в личном договоре.

В целом при оформлении защиты только на конструктивные элементы переплата за 10 лет может составить от 40 000 до 60 000 рублей. Согласитесь, сумма существенная.

Граждане, которые застраховали ипотеку в Сбербанке онлайн или лично, активно оставляют отзывы. Изучив их, становится ясно, что положительных крайне мало. В каждом отзывы клиенты жалуются, что кредитор навязывает продукт, повышает ставку, плохо делает выплату или вовсе игнорирует клиента.

Вашему вниманию отзыв, в котором сказано, с какими сложностями столкнулся клиент при дистанционном оформлении страхового продукта по ипотеке в Сбербанке. Изучив его, становится ясно, что клиент получил проблемы в результате допущенной ошибки. Страховщик, вместо того чтобы быстро внести изменения в режиме реального времени, стал запрашивать заявление, после чего вовсе предложил купить новый бланк, а ранее оформленный бланк аннулировать и вернуть деньги.

В завершение следует отметить, что граждане обязаны страховать ипотеку, которая оформляется в Сбербанке. Где лучше оформить защиту, они решают самостоятельно. Чтобы сэкономить свое время, мы предлагаем купить защиту через интернет после получения расчета сразу от всех аккредитованных компаний.

Предлагаем после изучения статьи оставить отзыв той категории граждан, которая приобретала полис в Сбербанке при оформлении квартиры в кредит. Расскажите, как вы оформляли защиту, какую стоимость пришлось заплатить и что вы можете посоветовать тем, кто только принимает решение. Оставить отзыв каждый желающий может в разделе «».

Будем благодарны, если после прочтения статьи вы поставите лайк и сделаете репост.

Также рекомендуем узнать, как оплатить страховку по ипотеке в Сбербанк онлайн.

Стоимость страхования в Сбербанке

Цена на страхование определяется вами в индивидуальном порядке. Также важную роль играет способ оформления страхового полиса. Интересно, что вариант дистанционного оформления более выгодный.

Актуальная ценовая политика в рублях.

| Первый пример | Второй пример | Третий пример | Четвертый пример | |

| Общая цена на защиту | 450 тыс. | 600 тыс. | 1 мил. 400 тыс. | 2 мил. |

| Отделка внутри недвижимости | 200 тыс. | 250 тыс. | 600 тыс. | 1 мил. |

| Движимая собственность | 150 тыс. | 200 тыс. | 400 тыс. | 500 тыс. |

| Ответственность гражданского типа | 100 тыс. | 150 тыс. | 400 тыс. | 500 тыс. |

| Цена сроком на 12 мес. | 1750 руб. |

|

|

|

Страхование станет активным через 14 дней после его оформления, то есть на пятнадцатые сутки страховка уже начинает работать. Срок действия равен 12-ти месяцам.

Важно! Первый пример доступен для заказа, если процедура выполняется благодаря интернету. Если вы не можете определиться с вариантом, рекомендуем обратиться в любое отделение финансовой организации для получения консультации

Также вы можете позвонить менеджеру по телефонному номеру 900 или +74955005550, если находитесь в столице.

Как оформить онлайн

Онлайн страхование – это удобно, ведь не нужно стоять в очередях. Как утверждают отзывы клиентов, это лучший способ оформить страховку быстро:

Преимуществами данного способа оформления защиты выступают удобство получения, а также хранения полиса.

Важно! Юридическая сила свойственна и для электронного страхового полиса, то есть этот документ равнозначен бумажному варианту.

Как оформить в отделении

Оформить страхование имущества можно, лично посетив отделение финансового учреждения:

- Посетите филиал в его рабочие часы и сообщите специалисту, что хотите оформить полис.

- Предъявите паспорт, документы, удостоверяющие тот факт, что вы являетесь собственником.

- Ознакомьтесь с правилами получения защиты.

- Выберите подходящий вариант (определитесь с суммой и рисками).

- Заполните заявление.

- Оплатите полис и получите его на руки.

Хранить документ важно до конца страхового периода. Также при оформлении вы получите памятку, которую стоит досконально изучить, чтобы знать свои права и обязанности

Если у вас появились дополнительные вопросы относительно страхования домашнего имущества, то узнать ответы вы можете у компетентного консультанта, связавшись с ним по телефонному номеру 88005555557.

«Сбербанк» — Обязательно ли страховать жизнь при ипотеке?

Нет, застраховать ипотеку можно и в другой страховой компании аккредитованной Сбербанком. По закону банк не может продавать дополнительные услуги при оформление кредитного договора и соответственно обязывать страховаться именно в СК «Сбербанк Страхование».

Страхование ипотеки в «Сбербанке»: где дешевле и выгоднее оформить?

Однозначно ответить на этот вопрос не получится. Дело в том, что в каждой страховой компании применяются свои тарифы, которые нередко корректируются. Об актуальных предложениях нужно узнавать непосредственно перед оформлением жилищного кредита. Сделать это можно в офисе Сбербанка у кредитного менеджера, который сможет сразу же оформить полис.

Второй вариант – купить страховку напрямую у страховой компании. Стоимость полиса можно рассчитать через онлайн калькулятор на сайте страховщика. В таблице представлены топ 10 компаний:

Должна насторожить слишком низкая стоимость полиса. Узнайте подробно, что входит в перечень страховых случаев, при каких обстоятельствах кредит не покрывается. Дело в том, что стоимость страховки на рынке всегда примерно одинакова, ни одна страховая компания не станет работать себе в убыток. Значит, где-то в тексте договора есть подвох, изучите его внимательно.

Преимущества ипотечной страховки в «Ингосстрах» по сравнению со «Сбербанком»

«Ингосстрах» является одной из самых надежных страховых компаний, при этом предоставляет страхование ипотеки по выгодным тарифам.

Рассмотрим, где удобнее и выгоднее страховать ипотеку, в «Сбербанк Страхование» или «Ингосстрах»:

- Страховые риски одинаковы. Это утрата жизни и наступление инвалидности 1, 2 группы (постоянная нетрудоспособность). В «Ингосстрах» есть возможность расширить покрытие полиса и увеличить страховую сумму с условием выплаты разницы семье заемщика.

- Оформление в онлайн-режиме на сайте организации. На портале «Ингосстрах» эта услуга более удобна, потому как человек может сразу рассчитать стоимость и приобрести полис. Здесь действительно можно оформить покупку за несколько минут. В «Сбербанк Страхование» эта опция действует не всегда. Зачастую сервис отсылает клиента обратиться напрямую к представителю страховой компании.

- Комплексное страхование ипотеки доступно у обоих страховщиков.

Основной параметр, на который обращают внимание заемщики по ипотечным кредитам – стоимость. При одинаковых условиях, введенных в калькулятор (сумма кредита 1 млн

рублей, возраст клиента 28 лет, женщина), стоимость страховки в «Ингосстрах» составила 1500 рубля с учетом 15% скидки для заемщиков Сбербанка

При одинаковых условиях, введенных в калькулятор (сумма кредита 1 млн. рублей, возраст клиента 28 лет, женщина), стоимость страховки в «Ингосстрах» составила 1500 рубля с учетом 15% скидки для заемщиков Сбербанка.

«Сбербанк Страхование» рассчитал стоимость страхового полиса в 2 250 рублей.

Можно ли отказаться от страхования ипотеки в Сбербанке?

Для лучшего понимания, нужно ли страховать жизнь при получении ипотечного кредита, разберем, что представляет собой финансовая защита и зачем она нужна. Полис страхования заемщика учитывает два основных риска – смерть и нетрудоспособная группа инвалидности. При желании клиент может его расширить, это делается по согласованию со страховой компанией.

При оформлении жилищного кредита нередко можно услышать от менеджера, что положено страховать имущество и жизнь клиента. Однако это не совсем верно. Недвижимость, отдаваемая в залог банку, страхуется в обязательном порядке. Отказаться от этого полиса заемщик не может ни при каких обстоятельствах. Более того, если не продлить срок действия страховки квартиры, банк вправе применить штрафные санкции, а то и затребовать одномоментный возврат долга.

По-другому обстоит дело со страховкой жизни и здоровья. Ее покупать необязательно, несмотря на все уверения сотрудников банка. Они могут лишь порекомендовать оформить финансовую защиту и аргументировать этот совет. Отказать в рассмотрении заявки на ипотеку или в выдаче кредита из-за отсутствия финансовой защиты банк не вправе.

Основная выгода полиса страхования жизни заключается в том, что страховая компания в указанных выше случаях полностью закрывает жилищный кредит человека. Долги не переходят по наследству его родственникам, квартира остается в собственности его семьи

Для банка страховка также очень выгодна, ведь он уверен, что ипотечная задолженность будет закрыта в любом непредвиденном случае, неважно какими средствами

Страховой полис для ипотеки: когда он нужен?

Решение о покупке страхового полиса ипотечный заемщик должен принимать самостоятельно. Никто не вправе принудить его к страхованию жизни. Однако все больше банковских клиентов делают выбор в пользу финансовой защиты своего кредита. Этому есть несколько причин:

- Понижение процентной ставки. С помощью этого инструмента банки склоняют многих заемщиков страховать свои жилищные займы.

- Выплата ипотечного кредита при непредвиденных обстоятельствах. Трагические события в жизни часто происходят неожиданно. Если потенциальные наследники не смогут выплачивать ваши долги, стоит задуматься о финансовой защите ипотеки. Задолженность перед банком будет полностью выплачена страховой компанией, а квартира останется семье плательщика.

В результате выгоду получает не только кредитор, но и заемщик. Банк уверен в том, что ипотечный долг будет возвращен в любом случае, реализовывать квартиру с молотка не придется. Семья заемщика даже в самых печальных обстоятельствах не будет заниматься решением вопроса выплаты ипотеки.

Условия получения полиса

Если у вас есть желание застраховать свое жилище, а также находящееся в нем имущество в описываемой банковской структуре, то вам полезно будет узнать о том, что правила страховой программы позволяют вам лично выбрать максимально подходящий для себя объем страхового обеспечения. При этом требуется четко понимать, что от того, какой именно объем страхового обеспечения вы выберите, будет зависеть стоимость страхового полиса.

Актуальные правила рассматриваемой страховой программы предполагают разделение страхового обеспечения на три составные части:

- Основная часть страхового обеспечения может быть использована для того, чтобы компенсировать ущерб, который был причинен инженерным коммуникациям и отделке застрахованного жилища.

- Еще одна часть страхового обеспечения может быть использована для того, чтобы компенсировать материальный ущерб, который вам был нанесен из-за уничтожения или порчи имущества, находящегося в вашем жилище.

- Последняя часть страхового обеспечения может использоваться для выплаты компенсаций третьим лицам, которым был причинен ущерб по вашей вине(затопление соседей снизу и т.д.).

Если вы приняли решение воспользоваться страховым предложением Сбербанка и застраховать свое жилище, то вам предстоит выбрать из следующих видов полисов:

- Первая разновидность полиса обладает страховым обеспечением в размере 450 тысяч рублей. При этом двести тысяч рублей может быть использовано для компенсации ущерба, причиненного коммуникациям и внутренней отделке. Сто пятьдесят тысяч можно будет использовать для компенсации стоимости испорченного или поврежденного имущества. Оставшиеся сто тысяч страхового обеспечения может быть использовано для того, чтобы компенсировать ответственность перед третьими лицами. Особенность данного полиса заключается в том, что его оформить можно лишь при помощи онлайн-сервиса рассматриваемой банковской структуры. Этот полис является самым доступным, так как обладание им вам обойдется в 1750 рублей в год.

- Вторая разновидность полисов, которую можно получить в рамках описываемой страховой программы, обладает более крупным размером страхового обеспечения в размере 600 тысяч рублей. Двести пятьдесят тысяч может быть использовано для того, чтобы компенсировать ущерб внутренней отделке жилища, двести тысяч для того, чтобы компенсировать вред от потери находящегося в жилище имущества, а сто пятьдесят тысяч для того, чтобы компенсировать ответственность перед третьими лицами. Если вы будете оформлять описываемый полис в филиале описываемой банковской структуры, то вам придется платить по 2500 рублей каждый год. При оформлении описываемого полиса при помощи онлайн-платформы он обойдется вам в 2250 рублей в год.

- Третья разновидность полиса, выдаваемой в рамках описываемой страховой программы, обладает размером страхового обеспечения в размере 1 миллиона 400 тысяч рублей. Шестьсот тысяч из описываемой суммы можно будет потратить для компенсации ущерба отделки жилья, четыреста тысяч рублей могут быть использованы для компенсации ущерба, вызванного потерей имущества, находящегося в вашей квартире, а оставшиеся 400 тысяч предназначены для того, чтобы возместить ущерб, причиненный третьим лицам. Стоимость данного полиса составляет пять тысяч рублей в год при условии, что оформлять его вы будете в филиале рассматриваемой банковской структуры. Если оформить подобный полис при помощи онлайн-платформы рассматриваемой банковской структуры, то обойдется он дешевле(4950 рублей).

- Последняя разновидность полисов, выдаваемых в рамках описываемой страховой программы, обладает самым крупным размером страхового возмещения, которое составляет 2 миллиона рублей. Один миллион из упомянутой суммы может быть использован для того, чтобы компенсировать ущерб, причиненный отделке вашего жилища. Пятьсот тысяч рублей могут быть использованы для того, чтобы возместить ущерб, причиненный от потери находящегося в жилище имущества. Еще пятьсот тысяч из упомянутой суммы предназначено для того, чтобы компенсировать ущерб, причиненный по вашей вине третьим лицам. Стоимость подобного полиса является самой высокой и равняется 7500 рублей в год. Чтобы сэкономить, вы можете оформить подобный полис при помощи онлайн-платформы. В этом случае вам придется платить по 6750 рублей в год.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

Необходимые документы для ипотеки в «Ингосстрах»

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

Преимущества страхового полиса Сбербанка

Важно отметить огромное количество преимуществ, которые имеют именно клиенты Сбербанка:

- Процедура оформления полиса проходит без включения имущества (опись, осмотр).

- На подписание страхового договора уходит минимальное количество времени.

- Страховой полис Сбербанка предусматривает наличие выбора страховых программ. возможность выбрать лимит ответственности ценовой категории имущественной страховки.

Страхование в Сбербанке

В большинстве случаев клиенты, имеющие сотрудничество с частными юридическими компаниями, предоставляющими услуг страхованию, часто подвергаются обману. Обращение к услугам персонала Сбербанка минимизирует риски, практически сводя их к нулю. Клиент, обратившись в государственное учреждение, обеспечивает себе надежную защиту, прозрачные условия и полноценное страхование имущества.

Порядок оформления полиса

Договор можно оформить в любом удобном отделении банка, либо онлайн, на официальном сайте подразделения страховки. Каждый клиент в праве сам выбрать какой из вариантов будет удобней.

Чтобы приобрести полис в отделении клиент должен иметь при себе паспорт и данные о собственности

Важно произвести оплату сразу после оформления необходимых документов. Покупка займёт не более чем 10 минут

Оформление полиса онлайн позволяет вам совершить покупку, не выходя из дому. Кроме того, этот вариант в среднем стоит на 10% меньше.

Основные способы оформления

- Приобретения полиса в банке.

- Подбор программы – менеджер ознакомит с условиями и поможет подобрать оптимальную программу.

- Расчет цены – клиент выбирает желаемую сумму страхования.

- Составление анкеты-заявления – оформление полиса, внесение данных.

- Платёжный документ – подписание заполненных документов и оплата покупки.

- Онлайн-приобретение.

Требования и документы

Для покупки полиса нужен документ удостоверяющий личность и информация на имущество. Покупателем может выступить третье лицо, но в случае наступления страхового случая, выплаты получит владелец. Страховка приобретается на всю квартиру или дом. Если владельцев несколько, застраховать только свою часть нельзя.

Сбербанк программа «Защита дома» должна быть активирована в период от 14 до 30 дней после покупки. Схема покупки упрощена: менеджер офиса сам отправляет документы, сканирует чек. Клиент должен активировать услугу.

Стоимость и цены

Оформлять полис онлайн дешевле, в среднем разница составляет примерно 10%. При оформлении через интернет минимальная стоимость – 2250 рублей в год, максимальная – 6750.

Для клиентов, обратившихся в отделение, стоимость составит 2500-7500 тысяч рублей.