Какой выбрать нпф, на что обратить внимание при отборе

Содержание:

- Законодательное регулирование

- Как формируется накопительная часть

- Что такое накопительная часть пенсии простыми словами

- Что такое страховая и накопительная пенсия

- Виды страховой пенсии

- Как назначаются пенсии по старости и какими бывают

- Приостановление и прекращение отчислений

- Что такое социальная пенсия

- Чем накопительная пенсионная часть отличается от страховой

- Что лучше НПФ или ПФР

- Как рассчитать пенсию по старости

Законодательное регулирование

Основные положения о пенсионном обеспечении нашей страны закреплены Федеральными законами от 15.12.2001 N 166-ФЗ и от 15.12.2001 N 167-ФЗ.

Понятие страховой пенсии раскрывает Федеральный закон от 28.12.2013 N 400-ФЗ.

Определение накопительной части дается Федеральным законом от 28.12.2013 N 424-ФЗ, порядок ее использования – Федеральным законом от 30.11.2011 N 360-ФЗ.

Глава 34 Налогового кодекса РФ содержит методику начисления и уплаты страховых взносов, являющихся источником формирования страховой и накопительной частей трудовой пенсии.

Обеспечение граждан регулируется государством. Мораторий на пополнение накоплений был введен в связи с большой численностью пожилых людей и необходимостью их содержания. Тем не менее, небольшая доля средств будущих выплат уже сейчас зависит от воли каждого человека. Следует помнить: чем длительнее период управления накоплениями, тем выгоднее результат инвестирования.

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Что такое накопительная часть пенсии простыми словами

Накопительная пенсия в России регулируется ФЗ №424 от 2013 года. Что такое накопительная часть пенсии простыми словами? Трудовая пенсия состоит из двух частей – страховой и накопительной. И если первая аккумулируется только в ПФР, то вторая, по желанию гражданина, может быть передана в инвестиционные фонды.

Однако никто не гарантирует вам, что размер накопительной пенсии после перевода в сторонние фонды возрастет. Вполне возможно, что после перевода вы понесете только убытки. Поэтому никто не пообещает вам, что вы получите только прибыль.

Здесь есть и еще один важный момент. Если до окончания 2015 года вы не выберете направление для накопительной пенсии, выбрав для нее нужный инвестиционный фонд, то она перестанет формироваться, а взносы будут направляться на оплату действующих пенсионеров.

Как формируется накопительная часть пенсии и как от нее отказаться

Как формируется накопительная часть пенсии? Она состоит из ежемесячных платежей, которые на ваш счет переводит работодатель, и дохода от собственных вложений. Узнайте, сколько работодатель платит налогов за работника?

Как отказаться от накопительной части пенсии? Сделать это очень просто – достаточно обратиться в свой государственный или негосударственный пенсионный фонд и написать соответствующее заявление.

К примеру, если на данный момент вы находитесь в государственном фонде, то вам достаточно обратиться в негосударственный, чтобы написать заявление и перевести свои средства. Если же вы, наоборот, находитесь в негосударственном фонде, то вам нужно обратиться в государственный и написать заявление там.

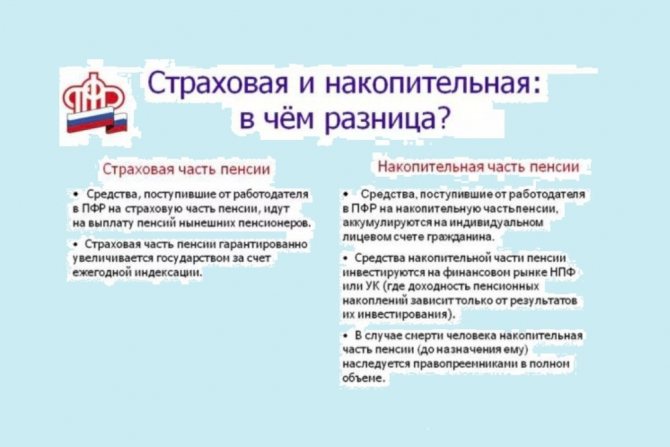

Что такое страховая и накопительная пенсия

Что такое пенсия знают все. Это ежемесячная выплата, которую получают граждане заслужившие данное право своим многолетним трудом и регулярными отчислениями со своей заработной платы. Этот вид социального обеспечения гарантирован государством, но проводится не за счет абстрактных денег, а путем ежемесячных удержаний с доходов рабочих и служащих. А вот в том, что такое страховая и накопительная пенсия разбираются далеко не все. Это разные по размерам и порядку получения пособия, которые так или иначе являются собственностью гражданина при условии выполнения им своей части обязательств в плане налогообложения.

В России пенсия делится на страховую и накопительную часть , размер которых составляет 16% и 6% от месячного дохода людей, работающих по трудовому договору.

Страховая доля поступает в фонд, который идет на выплаты действующим пенсионерам. Они в свое время таким самым образом обеспечивали старость своим предшественникам. Тут работает принцип солидарности поколений. То есть поступающие в ПФР средства не задерживаются, а сразу идут в дело. Когда возникает его дефицит, разница возмещается за счет госбюджета.

Статья по теме: Какой вид пенсии назначается инвалиду если у него отсутствует страховой стаж

Накопительная часть пенсии формируется из накоплений, которые образуются путем перечислений уже в негосударственные фонды. Деньги идут на персональный счет, но не лежат на нем мертвым грузам, а инвестируются в проекты, которые по расчетам руководителей данных структур являются перспективными. Со временем, в зависимости от длительности перечислений, набегает довольно значительная сумма. Ею можно воспользоваться только после выхода на пенсию, а как — уже решает сам фактический владелец.

В чем их разница

Рассматривая вопрос, чем отличается страховая пенсия от накопительной, нужно изначально понимать, что повлиять на их размер люди изначально не могут. Государством четко прописано их соотношение, выверенное годами аналитики.

Основное отличие страховой пенсии от накопительной заключается в том, что поступающие в ФСС средства находятся в исключительном государственном управлении. Из собранных денег начисляются различные пособия, которые носят разовый и периодический характер. Размер выплат зависит от зарплаты и стажа человека, и далеко не всегда соответствует среднему арифметическому от общего объема перечислений. Но, здесь гражданин уверен, а это подтверждено законодательством, в том что при условии уплаты налогов он в старости будет материально обеспечен.

Что касается сотрудничества с негосударственными компаниями, выглядит оно привлекательно, но не совсем надежно. Инвестиции могут не сработать, а фонд понесет убыток. В результате человек не получит прибыли, а еще будет вынужден ждать, пока государство не покроет расходы на банкротство НПФ.

Как формируется накопительная пенсия

Накопительная часть пенсии в Пенсионном Фонде является личной собственностью гражданина. Она передается в управление распорядителей компании и до момента выдачи используется для осуществления вложений с целью получения прибыли. Сами негосударственные фонды связаны с государством только обязательством выполнять установленные в нем законы. С одной стороны это более мобильные структуры, где принимаются более смелые и быстрые решения. С другой — всегда присутствует риск потери своих накоплений. В перспективе, когда стабилизируется экономика страны, ПФ РФ снова возобновит программу перечисления 6% зарплаты в накопительный фонд. А это — существенная прибавка и подспорье в старости.

Статья по теме: Особенности назначения страховой пенсии

Виды страховой пенсии

Согласно нормативно-правовому акту страховая пенсия делится на следующие типы:

- по старости;

- по инвалидности;

- по потере кормильца.

По старости

После достижения установленного законом возраста, у граждан сразу же возникает право на соответствующие выплаты, которые можно оформить в удобное время. Для реализации данного права необходимо подать заявление в Пенсионный Фонд (как по месту прописки, так и по месту фактического местонахождения) или в МФЦ, а также допускается электронный вариант направления заявки с помощью портала Госуслуг.

Разрешается направить заявление за месяц до достижения требуемой возрастной границы, но не раньше.

День, с которого будет назначено пособие по старости, определяется в зависимости от способа направления заявления:

- личным посещением гражданина (или представителя) – день приёма;

- службой Почта России – дата, указанная при отправлении;

- многофункциональный центр – день обращения;

- личный кабинет сайта ПФР – день получения заявки.

Для составления заявления гражданину потребуется определенный перечень документов:

- паспорт;

- сведения, которые подтвердят трудовой стаж или иные периоды;

- справка о доходах за 60мес. до начала 2002 г. на протяжении действия трудового договора;

- иные сведения, требующиеся для подтверждения других обстоятельств.

Условия назначения

По законодательству пенсия по старости назначается при соблюдении определенных условий:

- Достижение требуемого возраста: для женщин – 60 лет, для мужчин – 65 лет (поэтапная система упоминается в Приложении 6 Закона № 400-ФЗ). Возраст граждан, занимающих гос. или муниц. должности, регламентируется Приложением 5 Закона № 400-ФЗ.

- Продолжительность периодов трудовой деятельности 15 лет. Как и с возрастной границей, имеется переходное повышение стажа.

- Пенсионные баллы — 30.

Условия досрочного назначения

Оформление страховой пенсии по старости возможно и при наступлении 55 лет для женской части населения и 60 лет – для мужской, но для конкретных категорий людей:

- профессиональная деятельность, связанная с вредными и тяжелыми условиями труда;

- работники, осуществляющие трудовую деятельность, которая представляет угрозу для здоровья (список № 1)

- лица, работающие в РКС;

- опекуны инвалидов и т.д.;

- и другие.

По инвалидности

Представленная страховая выплата полагается гражданам, имеющим 1, 2 или 3 группу инвалидности и стаж (любой), независимо от момента её наступления.

Из документов в ПФР или МФЦ потребуется представить:

- паспорт гражданина;

- бумажное подтверждение, свидетельствующее о стаже;

- справки, подтверждающие иные обстоятельства;

- справка об инвалидности.

По случаю потери кормильца

Пособие выплачивается нетрудоспособным гражданам, находящимся в родственных связях с умершим (дети,братья/сестра). Данным правом не обладают лица, причастные к деянию, повлекшим за собой смерть кормильца.

Обязательным списком документов при подачи заявления в ПФР являются:

- паспортные данные;

- официальное подтверждение факта кончины кормильца;

- официальное подтверждение родственных связей с умершим;

- сведения о периодах работы;

- иные официальные бумаги, подтверждающие наличие других обстоятельств.

Как назначаются пенсии по старости и какими бывают

В зависимости от того, каким условиям для назначения пенсионного обеспечения соответствует пенсионер, назначаться может один из следующих видов пенсии:

- Страховая пенсионная выплата. Ее формирование и выплата производится при помощи обязательных страховых выплат, которые отчисляет работодатель за своих работников в пенсионный фонд.

- Социальная пенсионная выплата. Формируется и выплачивается из средств государственного бюджета.

Стоит знать, что назначение и выплата пенсионного обеспечения по старости производится получателю вне зависимости от факта его трудовой деятельности.

В то время, как социальная пенсия – это минимальная пенсия по старости и выплачивается тем пенсионерам, у которых отсутствует трудовая деятельность. То есть в данном случае у пенсионера нет официальной заработной платы или дохода от любой другой деятельности, в результате которой он подлежит обязательному пенсионному страхованию.

Минимальная пенсия в Москве и Московской области

Фиксированный размер страховой пенсии как таковой отсутствует: он зависит от продолжительности трудового стажа, размера пенсионных отчислений за работника, количественного выражения набранного трудящимся пенсионного капитала. Твердую ставку имеет только социальная и государственная пенсия. Тем не менее, в Москве и Московской области пенсионеры не получают выплату меньше определенного размера, который составляет:

- 12 115 рублей для Москвы;

- 9 908 рублей для Московской области.

Обеспечивается соблюдение этого условие путем доплаты к пенсии, которая осуществляется из городского или областного бюджета и устраняет разницу между фактическим размером материальной помощи от государства и установленным в регионе прожиточным минимумом для пенсионеров.

Средняя пенсия в Москве и МО

По данным Федеральной службы статистики в 2018 год средний размер пенсии составил:

- 14 410 рублей в Москве;

- 14 308 рублей в Московской области.

Максимальный размер выплат

С большой долей точности максимальный размер пенсионных выплат подсчитать невозможно, поскольку он сильно зависит от стажа и размера пенсионного капитала. Однако приблизительные расчеты показывают, что в столице он находится в районе 25 000 – 30 000 рублей (для пенсионеров с большим стажем и дополнительными льготами).

Это интересно: Минимальная пенсия по старости (видео)

Приостановление и прекращение отчислений

При каких обстоятельствах могут прекратить выплату пенсий?

После ознакомления с тем, что такое накопительная пенсия и как ее получить следует напомнить и о тех ограничениях, которые возможны в процедуре её распределения и получения. Последние касаются вопросов приостановления или прекращения выплат, осуществляемых в следующих случаях:

- после освидетельствования смерти получателя, либо после признания его судом без вести пропавшим (в этом случае выплаты прекращаются, начиная с официально подтверждённой даты совершения указанных событий);

- по прошествии 6-ти месяцев после приостановления соответствующих выплат по той или иной причине (они будут прекращены с 1-го числа следующего за этим моментом месяца);

- при утрате получателем права на накопительную часть вследствие появления обстоятельств, противоречащих сведениям, представленным ранее (прекращаются с 1-го числа следующего за обнаружением месяца);

- непредставления в оговоренное законом время иностранцем или лицом без какого-либо гражданства документа, подтверждающего вид на жительство;

- при отказе получателя от назначенной ему накопительной части пенсии.

В последних 2-х случаях дата остановки выплат назначается с 1-го числа последующего за указанными событиями месяца.

В заключение отметим, что услуги по сохранению накопительной доли общих пенсионных средств граждан сегодня предлагают до 50-ти различных УК и более 300 негосударственных ПФ, каждый из которых располагает правом на собственную рекламную деятельность. При этом все необходимые данные по их деятельности и финансовому положению регулярно публикуются в Интернете.

Мнение эксперта

Елена Финк

Юридический эксперт по пособиям.

Консультация юриста

На данный момент общепризнанно, что непродуктивность и непрозрачность работы негосударственной пенсионной системы явилась причиной низкой доходности накопительных пенсионных отчислений.

Сами граждане с большим недоверием относятся к этим организациям и неохотно самостоятельно принимают решения о своем будущем финансовом благосостоянии.

Предполагалось, что к 2019 году все накопительные части отчислений будут переведены в негосударственные ПФ и будут составлять от 1 до 6 процентов для физических лиц, при этом величина отчислений могла бы увеличиваться постепенно, на одну единицу в год.

В перспективе можно было бы накопленную таким образов сумму перевести в баллы для начисления пенсии или получить ее сразу или частями.

Но данные изменения так и не приняты, так как признано, что та часть реформ, которая затронула накопительную часть, не принесла ожидаемого результата. В отличие от стран, на примере которых были сформулированы части пенсионного законодательства, касающиеся накопительной части пенсии.

В следующем видео Вы узнаете подробнее о накопительной части пенсии:

Июл 24, 2017

Что такое социальная пенсия

Пенсия – это ежемесячная компенсация государством утраченного человеком дохода, что происходит чаще всего по случаю достижения преклонного возраста.

Социальная выплата назначается нетрудоспособным гражданам:

- инвалидам;

- детям, оставшимся без одного или обоих родителей;

- детям неизвестных родителей;

- малочисленным северным народам;

- женщинам с 65 лет;

- мужчинам с 70 лет.

Социальное пособие по старости получают, несмотря на отсутствие трудового стажа или его недостаточность.

Ежегодно размер выплат корректируется на коэффициент, вводящийся Правительством 1 апреля. На данный момент среднее значение компенсации превышает 9000 рублей.

Чем накопительная пенсионная часть отличается от страховой

Отличия между двумя частями пенсии заключаются не только в методах их формирования, но в индексации сумм и праве на наследование.

Страховая пенсия точно рассчитывается государством с применением стандартных коэффициентов, а накопительная напоминает банковский вклад — сумма наращивается за счет грамотных инвестиций.

Страховая часть считается в баллах, а накопительная исключительно в деньгах. Когда наступает время рассчитать положенную пенсию, умножают накопленные баллы на стоимостный коэффициент одного балла и получают сумму пенсии. До расчета баллы представляют собой обязательства, которые несет государство перед россиянами. Взносы, уплачиваемые работодателем, поступают в фонды, откуда выплачиваются сегодняшним пенсионерам.

СПРАВКА!

Стоимость 1 балла для расчета пенсии регламентируется государством. Ежегодно сумма меняется. В 2021 г. 1 балл равен 93 рубля, а на 2024 г. намечен рост до 116,63 руб. за 1 балл.

Накопительная часть аккумулируется в рублях на счете ПФР либо выбранного вкладчиком негосударственного фонда. Деньги не идут на выплаты пенсий сегодня, а целенаправленно собираются для положенных расчетов с вкладчиком по достижении определенного возраста.

Обеспечиваемые страной пенсионные выплаты индексируются по правилам, установленным в РФ, а накопительные взносы растут в зависимости от доходности, обеспеченной управляющей компанией.

Еще одно существенное отличие между накопительной и страховой пенсией — первую можно наследовать, вторую нельзя.

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

Минусы НПФ:

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Как рассчитать пенсию по старости

Законодательство в России менялось уже не один раз. Изменялись не только требования к трудовому стажу, но и правила расчета пенсии. Можно выделить три основных периода, из которых складывается расчёт пенсии по формулам. Вместе со сменой пенсионной реформы утверждались новые правила.

Каждый период работы оценивается по формуле, действующей на тот момент. Например, за периоды работы по 2001 включительно применяется первая формула. Для периодов работы с 2002 по 2014 используется вторая. Начиная с 2015 года- третья.

По ним начисляется и рассчитывается страховая пенсия сегодня. Ведь новая формула предусматривает оценку пенсионных прав и за старые годы, когда еще не было понятия страховых взносов.

Поэтому каждый рассчитанный данными формулами период в конечном итоге суммируется и переводится в индивидуальные пенсионные коэффициенты (баллы). Формула расчета состоит из двух частей, которые складываются из старых периодов работы (ИПКс) и новых (ИПКн).

Расчет по старой формуле (ИПКс)

До 2002 в состав формулы расчета пенсии по старости входят продолжительность работы и среднемесячная заработная плата. Именно от них зависит максимальный размер выплат.

Поэтому весь имеющийся период работы до 01.01.2002 переводится в стажевый коэффициент (СК). Размер его определяется как 0,55 за полные 20 лет (для женщин) и по 0,01 за каждый год сверху.

Справки об имеющемся заработке преобразуют в коэффициент по заработной плате(ЗР/ЗП). Для такого коэффициента также действует ограничение 1,2.

Полученные данные вносятся в установленную формулу расчета:

ПК1 = ((СК x ЗР / ЗП x 1671) — 450 рублей)

Таким образом мы получаем размер трудовой пенсии по старости до 2002.

Периоды работы с 2002 по 2014 рассчитываются по сумме накопленных страховых взносов. Они делятся на ожидаемый период выплаты.

ПК2 = СВ / Т

Получается размер выплат по второй формуле за указанный период работы. Таким образом рассчитываются все страховые взносы вплоть до 31 декабря 2014.

При переводе рассчитанных значений по вышеуказанным периодам в пенсионные баллы необходимо еще рассчитать валоризацию (СВ). Это дополнительная прибавка за советский стаж при переходе на новую пенсионную реформу.

Сумму из обеих формул необходимо разделить на 64.10. Это стоимость балла на 31.12.2014. Таким образом происходит преобразование из рублей в условные единицы: баллы.

ИПКс = (ПК1 + СВ + ПК2)/64,10

Расчет по новой формуле (ИПКн)

Сегодня при расчете пенсии по старости все права учитываются не в деньгах, а в баллах. Их будут вычислять исходя из страховых взносов на лицевом счете гражданина в ПФР. В год можно будет получить не более максимально определенного значения. Формула расчёта с 2015 выглядит так:

(∑ИПКi +∑Нпi)/К/КН

В новой формуле учитываются не только взносы из белой заработной платы, но и баллы за периоды ухода и службы в армии. Точное число накопленных Вами коэффициентов можно найти в личном кабинете ПФР. Там же можно узнать об учтенном стаже и проверить правильность начисления взносов.

Если Вы еще не зарегистрировались на портале госуслуг, то можно воспользоваться калькулятором ПФР. Он бесплатный и не требует регистрации.

Пенсионный калькулятор

На сайте ПФР представлен калькулятор страховой пенсии по старости. Цель его показать из чего складывается величина будущих ежемесячных страховых выплат. В зависимости от белой зарплаты и продолжительности работы и определяются коэффициенты.

Точный расчёт он посчитать не сможет, ведь каждый человек индивидуален и у каждого разный доход за периоды трудовой деятельности.

Пенсионный калькулятор покажет расчёт только по новой формуле с 2015. Это значит, что советское время работы до 01.01.2002 не учитываются. Он подходит только молодому поколению.

Большинство же из нас приступили к трудовой деятельности в 60-70-х годах и имеют за плечами еще советский стаж, когда действовали ещё другие законы. Поэтому правильный расчет будет учитывать весь имеющийся у человека период работы и заработную плату независимо от проведенных реформ.

Тем не менее, пенсионным калькулятором для расчета следует пользоваться с учетом вышеуказанных моментов. С его помощью можно самому рассчитать размер по новому законодательству.

Все представленные формулы имеют свои особенности. Цель данной главы, показать, что на размер при расчете влияет в основном заработок, несмотря на все изменения в формулах. Пример того, как рассчитать начисление пенсии по старости мы приведем в отдельной статье.