Как правильно рассчитать валовый доход?

Содержание:

- Какие факторы влияют на сумму валового дохода

- Разница между валовой и другими видами прибыли

- Как рассчитывается валовая прибыль

- Методы расчета валового дохода

- Валовая прибыль и операционная прибыль

- Пример валовой прибыли и операционной прибыли

- Суть

- Учёт

- Связь между валовым доходом и прибылью

- Расчеты

- Дополнительные формулы расчета валового дохода от реализации товаров

- Разница между валовым доходом и валовыми издержками

- Понятие о валовой прибыли

- Общая характеристика и значение валовой прибыли для развития производства

- Как увеличить валовый доход?

- Валовая прибыль: формула расчета по балансу и пример расчета

- Маржа, доход и прибыль: в чем разница?

Какие факторы влияют на сумму валового дохода

Доверие потребителя

– один из главных факторов, определяющих величину дохода. Чем больше потребитель доверяет фирме, тем больше товаров он купит.

Но существуют и другие весьма важные факторы, оказывающие влияние на итоговую сумму дохода. Среди них:

- 1.Производственный фактор. Для потребителя крайне важны качественные характеристики товара, а также его цена. Производственные мощности предприятия и, как следствие, количество выпущенного товара тоже влияют на валовой доход.

- 2.Фактор сбыта. Если предприятие может обеспечить быструю отгрузку товара, оперативное оформление сопровождающих документов, соблюдение условий контракта, а также организовать грамотную логистику сбыта, то это положительно скажется на величине валового дохода.

- 3.Факторы, на которые производитель не может повлиять. К ним относятся: — соблюдение или несоблюдение покупателем условий сделки; — наличие у клиента возможности вовремя оплатить покупку; — наличие/отсутствие изъянов в механизме транспортного обеспечения; — погода; — задержки при погрузке/выгрузке.

Разница между валовой и другими видами прибыли

Согласно некоторым источникам, валовая и маржинальная прибыль являются идентичными. Однако стоит заметить, что подобное встречается не всегда. Главное отличие заключается в том, что валовая прибыль это разница между выручкой, всеми переменными и долей постоянных затрат.

Маржинальной прибылью является разница между доходом, полученным от продажи товара и переменными затратами, то есть всеми теми, что относятся к производству данного товара. Таким образом, сюда входят расходы на сырье, материалы, необходимые для изготовления, затраты на электроэнергию, зарплату рабочим и другие, рассчитанные в объеме на конкретный товар. Благодаря маржинальной прибыли можно определить, насколько является рентабельным производство того или иного продукта. Стоит отметить, что данный показатель относят к части выручки, которая в дальнейшем идет на формирование чистой прибыли и погашение постоянных расходов.

С помощью маржинального анализа продукции, выпускаемой организацией, можно с легкостью определить, какие товары являются прибыльными, а какие нет.На величину данного показателя влияют переменные затраты и цена, поэтому для его увеличения придется либо повысить стоимость продукта, либо объем продаж.

Формула для расчета маржинальной прибыли выглядит следующим образом:

МП=ОД-ПЗ

,

где:

- МП – маржинальная прибыль;

- ОД – общий доход;

- ПЗ – переменные затраты.

Отличие от валового дохода

В валовую выручку организации или доход входят все активы, полученные от деятельности организации. Сюда относятся налоги, а также другие смежные платежи, которые были внесены в стоимость реализованных активов. На формирование данного показателя оказывает влияние не только объем продаж и цена продукта, но еще и спрос, производительность, ассортимент и другие второстепенные факторы.

Отличие от чистой прибыли

В данном случае также есть некоторые различия. В отличие от чистой, валовая прибыль рассчитывается без учета налоговых отчислений и иных подобных платежей. После подсчета валовой прибыли до налогообложения происходит формирование объема чистого дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Как рассчитывается валовая прибыль

Как рассчитать валовую прибыль:

- Берем «Отчет о финансовых результатах» субъекта хозяйствования.

- Подставляем в формулу собственные значения.

- Проводим расчеты.

- Получаем значение валовой прибыли.

- Сравниваем полученное значение с более ранними расчетам.

Рост показателя по сравнению с прошлым отчетным периодов напрямую влияет на результат прибыли, поэтому основная цель любого предпринимателя — максимизировать валовую прибыль без ущерба качеству продукта.

Валовая прибыль — формула расчета

При при расчете показателя валовой прибыли все направления бизнеса, независимо от специфики деятельности, используют одну и ту же формулу.

В свою очередь, формула для валовой прибыли согласно строкам в финотчетности выглядит так:

Отметим, что выручка компании по строке 2110 содержит данные без акцизов и НДС.

Что касается строки 2120, то в ней показана информация о тех расходах компании, которые формируют себестоимость продукта. Необходимый же нам показатель расположен в строке 2100 отчета.

Как видим, при наличии необходимой информации в расчетах нет ничего сложного. Все что нужно — это использовать формулу расчета валовой прибыли. К тому же практически на каждом предприятии ведется автоматизированный учет, поэтому программа сделает просчеты самостоятельно.

Наглядно о том, как рассчитать валовую прибыль, смотрите в видео ниже:

Пример расчета валовой прибыли

Как рассчитать валовую прибыль, рассмотрим на примере оптовой торговли школьными партами. Единственная стоимость, связанная напрямую с продажей — это сумма, уплаченная за приобретение парт. Доставка включена в эту сумму.

Таким образом, если в отчетном периоде было продано 5000 парт по 2 000 рублей за 1 штуку, то выручка составит 10 млн рублей. При этом цена, по которой парты были приобретены ранее — около 1 600 рублей (наценка на 1 единицу составляет 25%) или 8 млн рублей за всю продукцию, включая доставку.

Таким образом, валовая прибыль составляет 2 млн рублей:

10 миллионов рублей, вырученных при продаже школьных парт — 8 миллионов, оплаченных поставщику за парты.

Эти 2 млн рублей, в свою очередь, распределяются на аренду помещения, рекламу и т.д.

??

Проверить правильность расчетов показателя можно путем деления выручки на общую стоимость продукта. Полученное процентное соотношение отражает разницу между себестоимостью реализованных товаров и продажной ценой.

В данном случае наценка составляет 25%.

Если сопоставить этот процент с торговой наценкой, то их отличие должно быть незначительным. В таком случае, это свидетельствует о правильности проведенных расчетов.

Существенная разница между этими показателями указывает на наличие возможных ошибок допущенных в расчетах объема продаж, покупок или других статей расходов. В таком случае необходимо найти причины такого расхождения.

Методы расчета валового дохода

Расчет выполняется на основании нескольких методик. Например, если нужно узнать доход по товарообороту, нужно общий показатель умножить на торговую надбавку и поделить на 100:

Этот расчет справедлив только для случаев, когда торговая надбавка везде одинаковая. Если же ситуация отличается, ассортимент широк и надбавки для каждой позиции свои, то попеременно перемножается каждый товар и торговая надбавка, а затем полученные данные суммируются. Итог делится на 100.

Наименее трудозатратный способ узнать показатель — расчет по среднему проценту. Значение умножается на общий товарооборот и делится на 100.

Валовая прибыль и операционная прибыль

И операционная прибыль, и валовая прибыль показывают доход, полученный компанией. Однако при расчетах этих двух показателей учитываются разные кредиты и вычеты. Обе системы необходимы для анализа финансового благополучия компании.

Валовая прибыль

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции. Например, если вы продали виджеты на 100 долларов, а их производство на фабрике стоит 75 долларов, то ваша валовая прибыль составит 25 долларов. Валовая прибыль рассчитывается как:

Валовая прибыль = Выручка – Стоимость проданных товаров

Выручка – это общая сумма продаж, произведенная за период. Вы часто слышите, как аналитики называют выручку высшей строкой для компании, потому что она находится в верхней части отчета о прибылях и убытках. Как вы работаете свой путь вниз отчет о доходах, расходы вычитаются из доходов, в конечном счете рассчитать чистую прибыль или нижнюю строку.

Стоимость проданных товаров (СПТ) представляют собой прямые издержки, связанные с производством товаров. COGS включает как прямые затраты на рабочую силу, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Валовая прибыль – это показатель того, насколько хорошо компания получает прибыль от непосредственного труда и прямых материалов. Валовая прибыль не включает непроизводственные затраты, такие как административные расходы корпоративного офиса. В расчет включаются только прибыль и затраты, связанные с производственным объектом. Некоторые из затрат могут включать:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Операционная прибыль

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Для инвесторов операционная прибыль помогает отделить прибыль от операционных показателей компании за счет исключения процентов и налогов, которые вычитаются позже для получения чистой прибыли.

Эти операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы.

Кроме того, сюда не входят неповторяющиеся элементы, например, наличные, уплаченные для урегулирования судебного процесса. Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли.

Пример валовой прибыли и операционной прибыли

Чтобы проиллюстрировать разницу между операционным доходом и валовой прибылью, мы проанализируем отчет о прибылях и убытках от JC Penney за год, заканчивающийся в 2017 году, как указано в его годовом отчете за 10 тысяч:

- Выручка или общий чистый объем продаж = 12,5 миллиардов долларов. Чистые продажи – это его выручка.

- Валовая прибыль = 4,3 миллиарда долларов (общая выручка 12,5 миллиардов долларов – COGS 8,2 миллиарда долларов).

- Операционная прибыль = 116 млн долларов США (выделено синим цветом ниже). Расходы, которые были вычтены помимо расчета валовой прибыли, находятся ниже себестоимости, чтобы получить операционную прибыль. При расчете операционной прибыли затраты и расходы были вычтены из чистых продаж, включая стоимость проданных товаров в размере 8,1 миллиарда долларов и SG&A в размере 3,4 миллиарда долларов (затраты, не связанные напрямую с производством), на общую сумму 12,39 миллиарда долларов (выделено красным ниже).

- Чистая прибыль = – 116 миллионов долларов (убыток), включая проценты по непогашенному долгу в размере 325 миллионов долларов, что ставит компанию в минус.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании

Учёт

Виды прибыли

Виды прибыли

Субъект предпринимательства должен учитывать уровень валового дохода. Формула определения параметра позволяет проводить расчёты, в которых учитываются значения, полученные кассовым методом или с ориентацией на величину суммы, поступившей на расчётный счёт по перечислению.

Использование кассового метода позволяет оценить сумму реальных средств, которые были получены продавцом за реализованные результаты труда. Однако при предоставлении контрагенту рассрочки или получения предоплаты, параметр может быть оценен не достоверно, поскольку прибыль будет учитываться в расчётах только после получения денег. При проведении вычислений по начисленной сумме, можно рассчитать объективный показатель, поскольку его подсчёты актуальны уже во время подписания договора или акта передачи товара или услуги конечному потребителю. Расчёты проводятся без учета авансовых платежей. Вся сумма взаиморасчётов учитывается единовременно в момент оформления официальных отношений, даже если реальная оплата будет произведена позже.

Связь между валовым доходом и прибылью

Валовый доход и прибыль находятся рядом, в тесном сплетении друг с другом. Одно из них зависит от другого. Однако если валовый доход — это деньги, которые были переданы компании благодаря коммерческой деятельности (при этом это объем средств за вычетом издержек), то прибыль является чистым числом. . Что это значит? Прибыль — валовый доход без издержек. Она может быть получена от любой деятельности организации.

Теперь подробнее о разнице между доходом и выручкой (которая является частью прибыли). Экономисты и бухгалтеры выделяют несколько факторов, которые позволяют отделить одно понятие от другого. И вот, какие это факторы:

- Формирование. Одно является частью другого. Причем поступает только от основной деятельности компании. Смежные поступления, например, рента, относятся к доходу.

- Происхождение. Выручка бывает даже у юридических лиц. Доход (если речь о доходе в целом) могут получать и компании без активной деятельности. Например, за счет инвестиций.

- Значение. Выручка не бывает меньше нуля, тогда как доходы могут иметь и отрицательное значение. Например, такое возможно, когда стоимость производства продукции превысила цену, по которой она была продана.

- Соотношение между выручкой и доходом положительное. Обычно этот показатель положительный.

- Расчет. Выручка — объем денег, которые поступают на счет компании. Доход может быть отрицательным (при сумме значений может быть значение со знаком минус).

Получается, что эти понятия друг от друга не только в бухгалтерской отчетности. Их суть разная, и путать эти понятия нельзя. Если знать разницу, можно яснее понимать, как управлять компанией и куда направлять свой бизнес

Точность знания терминов — важное условие для успешного бизнесмена. Путая понятия, невозможно быть эффективным управленцем и понимать, верна ли выбранная стратегия

Каждый показатель доходности деятельности компании необходим, только один из них может показывать истинную картину и отражать работу предприятия, а другой — демонстрировать денежные значения без вычета обязательных платежей. Это может ввести в заблуждение при проработке мероприятий для развития компании.

Расчеты

Величина совокупной валовой прибыли представляет собой разницу между денежными средствами, поступившими от реализации основной продукции или услуг и затратами, непосредственно связанным с процессов производства или оказанием услуг. Также для этого суммируется стоимость всей произведенной продукции, в том числе и добавленная. Эти показатели важны для тех, кто хочет знать, как рассчитать валовый доход. Формула для вычисления его по количеству продукции выглядит следующим образом:

ВД= P·Q

ВД – валовая прибыль,

Р – цена за единицу продукции (услуг),

Q – количество продукции (услуг).

К данному результату прибавляют по совокупности остальные доходы, которые должны учитываться при расчете валового оборота (включая дивиденды, благотворительные поступления, средства, которые были получены от продажи ценных бумаг и т. д.).

Для расчета формулы валового дохода в первую очередь анализируют производственную и реализационную деятельность. При этом определяют факторы, которые оказывают положительное или отрицательное влияние на окончательный финансовый результат.

Валовый доход может высчитываться несколькими различными способами: на основе общего товарооборота, на основе его разнообразия, путем вычисления среднего процента и исходя из разнообразия остатков продукции.

Дополнительные формулы расчета валового дохода от реализации товаров

Существуют и другие методики расчета валового дохода предприятия.

По суммарному товарообороту:

\(В_{дох}=\frac{С_{об}\times Р_{нац}}{100},\)

Где \(Р_{нац}\) — расчетная торговая наценка; \(Р_{нац}=\frac{Т_{над}}{100+Т_{над}}\), где \( Т_{над}\) — торговая надбавка в процентах.

Данная формула применяется, когда торговая наценка для всех видов товаров одинакова.

По ассортименту оставшихся товаров:

\(В_{дох}=(Т_о+Т_п-Т_в)-Тн_к,\)

Где \(Тн_к\) — наценка на конец расчетного периода.

По ассортименту проданных товаров:

\(В_{дох}=\frac{(С_{об1}\times П_{ср1}+С_{об2}\times П_{ср2}+\dots+С_{обN}\times П_{срN})}{100},\)

Где \(С_{об1-N}\) — сумма товарооборота по определенному товару; \(П_{ср1-N}\) — средний процент надбавки по товару.

Примечание

Формулы 2 и 3 используются, если наценка для всех групп товаров рассчитывается отдельно.

Разница между валовым доходом и валовыми издержками

Валовая прибыль

представляет собой разницу между валовым доходом предприятия и его валовыми затратами.

В краткосрочном периоде фирма определяет объем производства несколькими путями. Суть наиболее распространенного из них заключается в сравнении валового дохода при различных объемах выпуска с соответствующими валовыми издержками (для этого часто прибегают к CVP-анализу). Предприятие обычно выбирает тот вариант, который максимизирует валовую прибыль (то есть, где разница между валовым доходом и валовыми издержками является максимальной).

Замечание 1

Как правило, фирма расширяет свои производственные мощности до тех пор, пока, темпы роста дохода превышают темпы роста издержек. Если же дополнительная единица произведенной продукции приводит к превышению валовых издержек над доходом, то это служит сигналом для сокращения объема выпуска. Оптимальным является объем производства, где соблюдается равенство предельного дохода и предельных издержек. Если оно соблюдается, то фирма максимизирует прибыль. Это суть второго подхода к определению оптимального объема производства.

Она используется для инвестиций в производственный процесс, для организации резервных фондов и для увеличения оборотного капитала. Ее размер зависит от некоторых факторов:

- налоговая нагрузка на организацию, дополнительные выплаты;

- выручка предприятия;

- себестоимость товаров и т.д.

- Рассчитать все расходы на производство (включая затраты на материал).

- Рассчитать валовой доход (является разностью между поступившими от продажи средствами и расходами на изготовление продукции).

- Теперь можно подсчитать чистую прибыль. Формула ее расчета выглядит следующим образом:

Чистая прибыль = Валовой доход — обязательные платежи (налоги и другие платежи).

Понятие о валовой прибыли

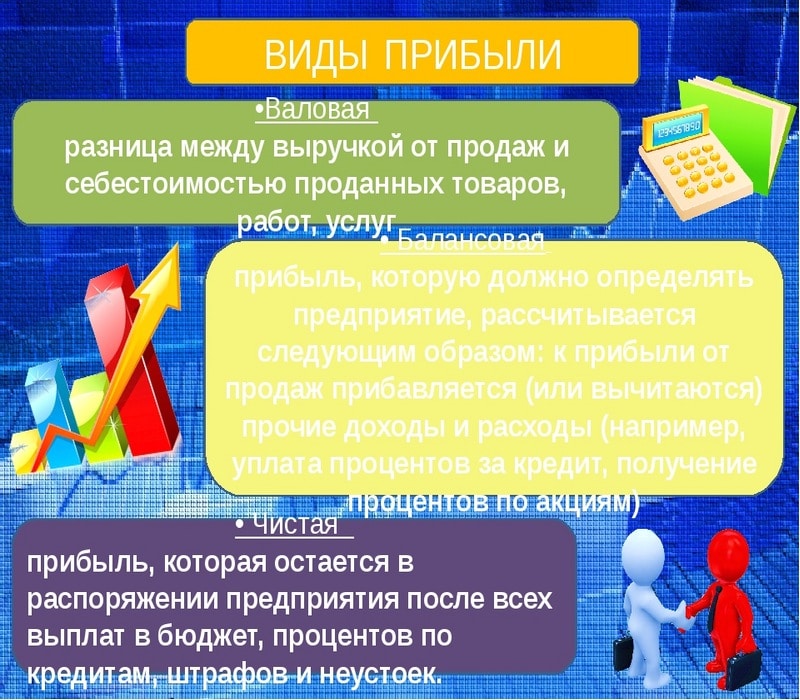

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Общая характеристика и значение валовой прибыли для развития производства

Грамотное управление производственной, коммерческой деятельностью любого предприятия невозможно без регулярного отслеживания финансовых показателей.

Для наблюдения за оборотом денежных средств формируется бухгалтерская отчетность. Валовая прибыль — один из существенных показателей экономического потенциала компании.

Показатель выражает финансовый результат всех сторон деятельности компании. Величину отражают в бухгалтерском балансе.

Суммарное значение выражает влияние на успех предприятия внешних и внутренних параметров. Для удобства их разделяют на 2 группы.

Первая показывает зависимость ВП от организации внутри производства.

На ее величину влияют такие параметры как:

- Себестоимость продукции.

- Товарный коэффициент.

- Объем производства.

- Качество продукции.

- Степень использования производственных мощностей.

Помимо этих внутрипроизводственных причин на увеличение или снижение валовой прибыли оказывают влияние параметры внешней среды.

В их числе выделяют:

- Место нахождения компании.

- Нормативно-правовую базу.

- Политико-экономическое положение в стране.

- Окружающую природную среду.

Анализ параметров, оказывающих воздействие на величину валовой прибыли, необходим для принятия решения о целесообразности того или иного вида деятельности в том или ином регионе. С помощью этого инструмента выявляют прибыльные или убыточные сферы бизнеса, получают ориентиры на новые пути решения финансовых задач.

Как увеличить валовый доход?

Путей увеличения валового дохода не так много. Условно их делят на несколько групп, каждая из которых, в свою очередь, объединяет несколько вариантов.

Увеличение за счет снижения цен в закупке:

- сокращение цепочки посредников: сделать это можно и радикальным способом, например, закупать необходимое напрямую у производителя;

- скидка за крупные розничные или оптовые закупки;

- покупка товаров у иностранных производителей (вариант работает только при оптимальном курсе доллара);

- бартер;

- покупка акционных товаров.

Увеличение за счет увеличения объемов продаж:

- эффективные маркетинговые кампании по повышению спроса на продукт;

- реализация взаимозаменяемых товаров или модификаций одной модели;

- предоставление кредитов потребителям на покупку дорогих товаров.

Увеличение за счет повышения цен на товар:

- работа над регулированием цен;

- повышение цен в правильные моменты: способ хорошо работает при продаже сезонных товаров;

- обучение персонала и повышение качества обслуживания.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Маржа, доход и прибыль: в чем разница?

Часто все эти три понятия путают или даже заменяют в качестве синонимов. Ведь, если не углубляться, то их можно заменить одним словом или сравнить с доходом. Но это абсолютно неверное суждение – маржа, доход и прибыль – это смежные, но совершенно разные экономические понятия. А чтобы поставить все на свои места, разберем каждый термин по отдельности.

Начнем с самого просто – с дохода

- Он имеет только одну сторону – это плюс. То есть, идет прибавление и увеличение любых денежных средств, активов и прочих элементов, что идут на выгоду для предприятия, физического или юридического лица.

- И охватывает доход все аспекты, которые пополняют денежные запасы, кроме основных видов. То есть, они включают акции, увеличенные проценты по депозиту и прочие вспомогательные средства.

- Если говорить еще более простым языком, то доход – это общая выгода компании, что увеличивает ее капитал любыми средствами. Но доход может уходить и в минус!

Учтите, что доход при бухучете замещается выручкой

Что собой представляет маржа?

- Пришедший к нам из Европы термин «маржа» впервые возник от английского «margin» и французского «marge». А значит он, что разговор идет о наценке. Маржа часто фигурирует в таких сферах, как банковское дело, страховой бизнес, операции с ценными бумагами и т.д.

- Говоря простыми словами, маржа — это разница между доходом, что получает компания или другая коммерческая организация, и себестоимостью товара, производством которого занимается эта же компания. Иначе говоря, это та самая наценка, которую делает фирма, продавая свой товар широкому рынку потребителя.

- Возможно, некоторые сталкивались на уроках экономики с таким понятием как «валовая прибыль». Так вот это и есть та самая маржа, только другими словами. Высчитать маржу просто — достаточно от полученной общей суммы дохода вычесть себестоимость производимой продукции.

- Обычно это показывает реальную прибыль организации от продаж, но без учета дополнительных затрат. Также она может рассчитываться в процентном соотношении. Точнее этот процент и будет говорить за наценку:

- Также запомните, что маржа не может быть больше или равно 100 %. Ведь в таком случае себестоимость товара будет равна нулю. А если она будет меньше маржи, то это уже будет говорить о чрезмерном процентном повышении накрутки.

Еще одни взаимозаменяемые составляющие

А что же собой представляет прибыль?

- Говоря о бизнесе, часто первое, что приходит на ум — это прибыль. Если быть проще, то это деньги, которые остаются у предприятия после вычета всех отчислений, налогов и других выплат. Ее получение означает положительный финансовый результат в работе фирмы и гарантирует финансирование рабочих процессов.

- Прибыль отличается от маржи тем, что представляет собой конечный финансовый результат с учетом всех затрат при производстве, а не только без себестоимости. Тогда как маржа — это наценка, которую делает производитель.

- От дохода прибыль отличается тем же, ведь он включает только суммы прибыли без учета каких-либо растрат. Формула для вычисления прибыли состоит из следующих комбинаций:

- выручки;

- налоговых вычетов;

- себестоимости продукта;

- коммерческой издержки;

- минусовых или доходных процентов от кредита или займа, если таковые имеются;

- расходов и доходов, не входящих в реализацию;

- других расходов/доходов, что связанны с работой предприятия.

Прибыль — весьма обширное, но финальное понятие

Приведем пример расчета маржи, дохода и прибыли, чтобы прояснить их отличия

Мы возьмем безумно простые показатели, чтобы уловить отличительную суть между терминами. Например, общий доход предприятия на продажах составил 15 тыс. рублей. Но при этом 5 тыс. – это себестоимость товара. Также идет налоговый вычет от реализации продукции в размере 10%. А также идет расход на транспортные средства в размере 3 тыс. и оплата труда сотрудника в размере 1 тыс. рублей.

- И вот мы имеем доход или выручку в размере – 15 тыс. Ведь никакие расходы мы не учитываем, нам важен только денежный показатель.

- Но вот маржа уже учитывает вырученные средства и затраты на них в виде себестоимости продукции:

- 15 тыс. – 5 тыс. = 10 тыс. рублей – это маржа с выручки или валовая прибыль;

- 10 тыс./15 тыс. * 100 = 66,7 % — не более 100 %, как и должно быть.

- Можем сами себе перепроверить:

- Чистая же прибыль за реализацию данного товара составит другую сумму:

Даже формулы расчета тесно связаны