Модель бивера для оценки вероятности банкротства

Содержание:

- Пример расчета в Excel

- Критерии банкротства по модели Ковалева

- Методы и модели оценки вероятности банкротства

- Методики оценивания несостоятельности компании

- Методики оценивания несостоятельности компании

- Мероприятия для избегания банкротства

- Расчет коэффициента оборачиваемости с примером

- Что такое коэффициент Бивера

- Предназначение basic earning power

- Коэффициент оборачиваемости активов. Формула

- Принципы оценки риска банкротства фирмы

- Система финансовых показателей

- Двухфакторная и пятифакторная модель Альтмана

- Оптимизация показателя

Пример расчета в Excel

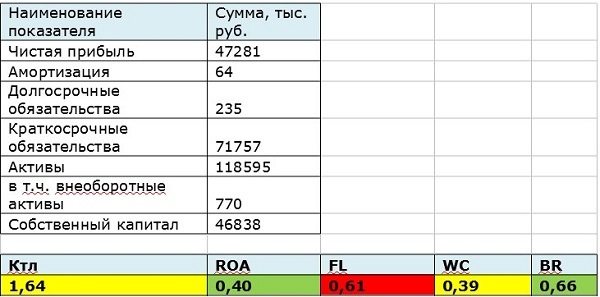

Итак, несмотря на то, что значение коэффициента Бивера находится в «зеленой» зоне, стоит обратить внимание и на другие индикаторы. Первое, что бросается в глаза, – критическое значение показателя кредитного плеча

В самом деле, сумма обязательств составляет более 60% от валюты баланса. Для «зеленой» зоны необходимо значение менее 40%.

С рентабельностью активов все хорошо – эта величина составляет 40% при референсном значении 6%. Коэффициенты текущей ликвидности и рабочего капитала находятся в желтой зоне. Это означает, что при отсутствии грамотного управления финансами, лет через 5 компании грозит потеря платежеспособности.

Какие выводы следует сделать? Ответ напрашивается сам собой: в первую очередь сокращать размер краткосрочных обязательств. Здесь уже надо анализировать структуру кредиторки: что входит в строку с цифрой 71757. Для кредитов банков сумма слишком велика. Скорее всего, имеется большая задолженность перед поставщиками, возможно, частично просроченная. При этом дефицита оборотных средств нет. Следовательно, стоит перенаправить денежные потоки, делая упор на уменьшение задолженности перед кредиторами.

Кроме того, неплохо бы увеличить собственный капитал. Так как рассматриваемое нами предприятие не является акционерным обществом, сделать это можно только одним способом – увеличить прибыль. Здесь уже необходима грамотная ценовая политика, регулирование издержек, освоение новых рынков.

Критерии банкротства по модели Ковалева

Модель Ковалева основана на двухуровневой системе соответствующих коэффициентов. Так, критерии банкротства можно разделить на две характерные группы.

К первой группе относят следующие критерии:

- Наличие товаров на производстве сверх установленной нормы.

- Использование финансирования компании на невыгодных условиях.

- Образование больших долгов перед банками и иными финансовыми организациями.

- Высокая дебиторская задолженность.

- Потеря долгосрочных контактов.

- Применение старого оборудования.

- Удельный вес просроченного долга компании достаточно высок.

- Хроническое невыполнение собственных обязательств.

- Неграмотное осуществление реинвестирования прибыли.

- Низкая ликвидность предприятия.

- Недостаток оборотных средств.

Ко второй группе относят следующие критерии:

- Потеря ключевых сотрудников.

- Политические риски.

- Производственные простои по вынужденным мерам.

- Сильная зависимость только от одного проекта компании.

- Высокая зависимость только от одного оборудования.

Методы и модели оценки вероятности банкротства

Для диагностики вероятности банкротства максимально применяются классические методы оценки. Они помогут эффективно оценить компанию, классифицировать ее, узнать, имеет ли фирма возможности выйти из кризиса, или это потенциальный банкрот. Особой популярностью пользуются зарубежные методики оценки вероятности банкротства, среди которых выделяются:

- Методика Альтмана. Одна из самых качественных методик, позволяющая давать оптимальные варианты прогнозов о близости к несостоятельности. Например, она часто используется на крупных предприятиях с дорогостоящим пакетом акций и выходом на рынок ценных бумаг.

- Методика Бивера. Для использования на предприятиях РФ эта методика не слишком подходит, так как не учитывает специфику предприятий в РФ.

- Методика Таффлера. Достаточно эффективно используется на российских предприятиях, но только крупных.

Рассматриваемые методики имеют свои сильные и слабые стороны, потому эксперты советуют использовать несколько одновременно, чтобы получить максимально точные результаты. Но у каждого этого метода есть свои особенности, потому рассмотрим их более подробно.

Модель Альтмана

Одной из самых часто используемых иностранных методик для анализа вероятности банкротства предприятия является метод Альтмана. Работает со z-счетом. Это количественный метод, основанный на конкретных фин. параметрах.

Альтманом была разработана пятифакторная модель, составленная в формулу:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5

Если разобраться, то каждое значение в этой формуле важно:

- X1 – разделить оборотный капитал на общие активы фирмы;

- X2 – финансовый рычаг;

- X3 – разделить общую прибыль до налогообложения на одолженные деньги;

- X4 – разделить общую ценность своего капитала и одолженного;

- Х5 – разделить общие продажи на сумму активов предприятия.

Банкротствл определяется по значению «Z». Результаты рассматриваются следующим образом:

- Z < 1,81 – вероятность высокая;

- 1,81 ≤ Z < 2,77 – средняя;

- 2,77 < Z < 2,99 – незначительная;

- 2,99 ≤ Z – минимальная.

Но у метода есть и минусы. Например, функциональная ограниченность. В частности, метод подходит для компаний, имеющих акции на фондовом рынке. Потому мера считается более эффективной для зарубежных компаний и плохо работает на российском рынке. Кроме того, данную методику разработали достаточно давно, что также играет не в ее пользу. Хотя, это не значит, что метод абсолютно бесполезный.

Модель Таффлера

Еще одна эффективная методика, по которой уже годами проходит оценка банкротства – это модель Таффлера, или Таффлера-Тишоу, разработанная в 1977 году. Это четырехфакторная модель для анализа возможности банкротства. Ее создавали после проверки восьми десятков фирм, среди которых наблюдались как предприятия-банкроты, так и фирмы, которые на момент анализа были платежеспособными. Как и в предыдущем случае, данную процедуру можно использовать для анализа предприятий с акциями на бирже.

Формула имеет следующий вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Расшифровывая значение:

- Х1 – показывает степень выполнимости обязательств (рассчитывается как раздел дохода до выплаты обязательных платежей на заемные деньги);

- Х2 – оборотный капитал (весь набор текущих активов делится на их общий объем);

- Х3 – финансовые риски (раздел общего количества текущих обязательств на общее количество активов);

- Х4 – возможность компании погасить долги (деление всего объема выручки на общие активы).

Z определяется следующим образом:

- больше 0,3 – ничтожная вероятность;

- менее 0,2 – высокая вероятность.

Эта модель достаточно точная благодаря большому количеству компаний, на которых она тестировалась. Хотя и у нее есть недостатки:

- работает только на акционерных организациях;

- использование для рос. компаний из-за специфической экономики РФ находится под вопросом;

- устаревшие данные.

Методика хоть и старая, но не зря ее используют десятилетиями.

Модель Бивера

Модель Бивера – это еще одна методика определения возможности банкротства, которая считается классической. Чтобы сделать расчет по ней, нужно учитывать следующие показатели:

- какой чистый оборот используется (рассчитывается в качестве актива);

- доход, получаемый компанией от активов;

- удельный вес пассивного займа;

- коэффициент реальной ликвидности;

- коэффициент соотношения прибыли и обязательств по займам.

Если коэффициент будет больше 0,2 и будет удерживаться дольше полутора/двух лет — вероятность высокая.

Методики оценивания несостоятельности компании

Для того чтобы прогнозировать возможность банкротства предприятия, широко используются классические методы оценки. С их помощью проводится классификация, которая относит компанию к категории потенциальных банкротов или определяет, что их финансовое положение благоприятно. Методика Альтмана считается самой совершенной, дающей оптимальный вариант прогноза о близости к несостоятельности. Она применима для предприятий, имеющих акции на рынке ценных бумаг.

Другие методики:

- Методика Бивера – специалисты считают ее неприменимой в РФ, так как при расчетах не учитывается специфика отечественных предприятий.

- Методика оценивания несостоятелбности Давыдовой-Беликова – учитывает российскую специфику, применима для оценки предприятий.

- Методика оценки банкротства предприятия Федотовой – отличается простотой проведения расчетов, применима для контроля наличия признаков неплатежеспособности, но часто выдает погрешности.

К сведению

Специалисты советуют при проведении оценки вероятности несостоятельности использовать несколько методик, чтобы получить оптимальный результат.

Методики оценивания несостоятельности компании

Для того чтобы прогнозировать возможность банкротства предприятия, широко используются классические методы оценки. С их помощью проводится классификация, которая относит компанию к категории потенциальных банкротов или определяет, что их финансовое положение благоприятно. Методика Альтмана считается самой совершенной, дающей оптимальный вариант прогноза о близости к несостоятельности. Она применима для предприятий, имеющих акции на рынке ценных бумаг.

Другие методики:

- Методика Бивера – специалисты считают ее неприменимой в РФ, так как при расчетах не учитывается специфика отечественных предприятий.

- Методика оценивания несостоятелбности Давыдовой-Беликова – учитывает российскую специфику, применима для оценки предприятий.

- Методика оценки банкротства предприятия Федотовой – отличается простотой проведения расчетов, применима для контроля наличия признаков неплатежеспособности, но часто выдает погрешности.

К сведению

Специалисты советуют при проведении оценки вероятности несостоятельности использовать несколько методик, чтобы получить оптимальный результат.

Мероприятия для избегания банкротства

Банкротство ООО — сложная и травмирующая процедура, ведь тогда компания будет ликвидирована, а ее сотрудники уволены. Естественно, есть большая заинтересованность в предотвращении полного краха. Чтобы не допустить возникновения банкротства, лучше пройти несколько мероприятий, оптимизирующих общее состояние компании. То есть, выплатить долги, поднять темпы эконом. роста, и в результате, избавиться от нависшей угрозы.

Рассмотрим самые эффективные меры для избегания финансовой несостоятельности:

- Оптимизация расходов. Прежде всего, нужно разобраться со всеми тратами и избавиться от ненужных. Это снизит общий уровень расходов. Обычно компании используют снижение зарплаты, отказ от рекламы (или хотя бы части), работу с более дешевым сырьем и т.п.

- Увеличение прибыли. Самый простой путь, откуда взять деньги для большинства крупных компаний – продать часть активов. Если фирмы крупные — на них это не сильно повлияет, а в результате появятся свободные деньги, которые и пустят на стабилизацию ситуации.

- Реорганизация компании. Это предполагаемый законом вариант ухода от несостоятельности.

- Реструктуризация. Попытка склонить кредиторов к сотрудничеству. Обычно работает, если при банкротстве предприятия и конкурсном производстве кредитору ничего не достанется.

Еще один метод – открытие новых направлений работы компании. Но только при условии, что они будут не затратными и очень популярными. Решение спорное и не всегда срабатывает, но есть удачные примеры.

Расчет коэффициента оборачиваемости с примером

Итак, коэффициент оборачиваемости оборотных средств можно выразить формулой

Коб ОС = В / ОС ср

Данные для расчета берем из бухгалтерской отчетности за период. Цифры в примере условные. Пусть выручка небольшой торговой точки за год (без НДС) 5000000 руб., оборотных средств на начало периода числилось 435000 руб., на конец периода — 510000 руб.

Средний остаток оборотных средств: ОС ср = (435000 + 510000) / 2 = 472500 руб. Коб ОС = 5000000 / 472500 = 10,58 – достаточно высокий показатель, характерный для торговой точки.

Из этих данных можно исчислить обратный показатель загрузки средств в обороте. К загр. = 472500 / 5000000 * 100 = 9 копеек. Столько вложено средств, чтобы получить один рубль выручки.

Специфика этой торговой точки – работа по сменам, круглый год. Длительность оборота, исчисленная на основе коэффициента оборачиваемости, равна Д об = 365 / 10,58 = 34,50 дня. За этот период фирма накопит выручку, равную величине оборотных активов.

Что такое коэффициент Бивера

Существует несколько методов оценки ликвидности компании. В отличие от модели Альтмана, сложной для расчета и имеющей несколько разновидностей, коэффициент Бивера рассчитывается по простейшей математической формуле. Для вычисления нужен лишь отчет о финансовых результатах, бухгалтерский баланс и расшифровка затрат.

По мнению экономиста из США Уильяма Бивера, финансовая состоятельность предприятия определяется долей чистой прибыли в сумме заемных средств. Иными словами, коэффициент Бивера (Beaver Ratio) показывает, насколько компания способна покрывать долги за счет чистой прибыли.

При расчете показателя прибыль, или чистый денежный поток увеличивается на сумму начисленной амортизации по активам. Почему именно на эту сумму, – спросите вы. Дело в том, что затраты предприятия, за исключением амортизации, представляют собой сумму денежных средств, направленных на их покрытие. Даже если какие-то услуги или товары оплачиваются не деньгами, а взаимозачетом – эта операция предполагает уменьшение денежного потока, необходимого для погашения кредиторской задолженности. Амортизация же – затраты чисто номинальные, их сумма никак не влияет на текущую рыночную стоимость объекта. Поэтому данная статья расходов в расчете коэффициента Бивера не участвует.

Это утверждение абсолютно верно при следующих условиях:

- денежные потоки направляются исключительно на нужды компании;

- предприятие работает не первый год;

- не применяются длительные отсрочки платежей.

В самом деле, если компания существует недавно, то вполне естественно, что ни о какой прибыли в ближайшие пару лет не может быть и речи – все средства уходят на покупку активов и текущие расходы. Также, если разрыв между отгрузками и оплатами слишком велик, то денежные потоки сложно «подогнать» к значению финансового результата.

Предназначение basic earning power

1) Коэффициент полезен для сравнения эффективности работы компаний, находящихся в различных налоговых режимах и имеющих различную структуру капитала (соотношение собственных и заемных средств) – степень долговой зависимости. 2) Позволяет соотнести размер прибыли с объемом ресурсов, необходимых для деятельности предприятия, с помощью которых прибыль «зарабатывается». Расходы, которые обеспечивают прибыль, отражаются не в балансе, а в отчете о прибылях и убытках. Поэтому оценка активов позволяет увидеть масштаб вовлеченных в деятельность фирмы средств.

3) Оценка активов позволяет сопоставлять их с оценкой прибыли, что делает коэффициент «экономически логичным».4) Регулярный расчет финансовых коэффициентов, в том числе и коэффициента базовой прибыльности активов, является удобным инструментом отслеживания текущего состояния предприятия, что позволяет исключить влияние различных факторов, вносящих искажения в абсолютные величины показателей отчетности.

Коэффициент оборачиваемости активов. Формула

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

| Коа | Коэффициент оборачиваемости увеличивается. Повышающая тенденция показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. |

| Коа | Коэффициент оборачиваемости уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей. Читайте более подробнее: “Коэффициент оборачиваемости активов компании: расчет“.

Принципы оценки риска банкротства фирмы

Существуют разные модели оценки, насколько вероятно банкротство. Но в этих методиках обычно используются классические принципы оценки, с которыми нужно подробнее разобраться, прежде чем начинать рассчитывать вероятность банкротства. Итак, расчет предполагает использование следующих принципов:

- Создать механизм, с помощью которого контролировать фин. ситуацию станет проще и эффективнее.

- Разработать и ввести систему мер, обеспечивающих безопасность предприятия и снижающих вероятность банкротства.

- Предоставить возможность продолжать эконом. работу в новом формате.

- Создать систему мероприятий, которые помогут возобновить производство и получать прибыль.

- Разработать правовое поле, чтобы защитить предприятие от вероятности несостоятельности.

В итоге, все эти методы помогут не только оценить риск, но и разработать план, как от него избавиться или хотя бы снизить. При этом процесс для компании пройдет по наиболее щадящему сценарию.

Система финансовых показателей

В модели Бивера используются следующие независимые показатели:

- коэффициент Бивера Б;

- рентабельность активов Р;

- кредитное плечо П;

- рабочий капитал К;

- коэффициент текущей ликвидности КТЛ.

Коэффициент Бивера

Коэффициент Бивера рассчитывается, как отношение суммы чистой прибыли и амортизации к суммарному объему краткосрочных и долгосрочных кредитов компании.

При значениях Б выше 0,4 вероятность банкротства низкая. Нахождение значения Б в интервале от 0,16 до 0,4 говорит о риске банкротства в течение 5 лет. Если Б меньше 0,16, то банкротство наступит в течение года.

Коэффициент Бивера показывает способность фирмы покрывать текущие обязательства за счет получаемой прибыли, рост значения Б является индикатором финансовой безопасности фирмы.

Рентабельность активов

Рентабельность активов Р вычисляется, как отношение чистой прибыли к стоимости активов. Этот показатель иллюстрирует способность использовать активы для извлечения прибыли.

Вероятность банкротства в зависимости от значений Р:

- Р в интервале 0,6-0,8 – стабильность;

- Р в интервале 0,22-0,4 – банкротство в течение 5 лет;

- Р меньше 0,22 – банкротство в течение года.

Если значения Р находятся вне обозначенных интервалов, то возможен любой из пограничных вариантов, и для определения будущего компании более точно требуются дополнительные исследования.

Например, если Р равно 0,5, то компания может с примерно равной вероятностью остаться стабильной или обанкротиться в течение 5 лет.

Кредитное плечо

Кредитное плечо П рассчитывается, как отношение объема финансовых обязательств к стоимости активов. П иллюстрирует зависимость прибыльности от использования заемных средств. Высокие значения П позволяют увеличивать прибыль, но создают дополнительные риски банкротства, если финансовый прогноз окажется неверным.

Вероятность банкротства в зависимости от значений П:

- П меньше 0,37 — стабильность;

- П больше 0,37 и меньше 0,50 – банкротство в течение 5 лет;

- П больше 0,8 – банкротство в течение года.

При значениях П в диапазоне от 0,5 до 0,8 банкротство наступает в срок от 1 до 5 лет в зависимости от доли долгосрочных займов в объеме обязательств – замена краткосрочных долгов долгосрочными увеличивает срок выживаемости компании в ближайшие 2-4 года, но повышает риски несостоятельности через 5 лет.

Рабочий капитал

Рабочий капитал К – это степень обеспечения активов оборотными средствами. Рассчитывается как отношение разности собственного капитала и внеоборотных активов к стоимости всех активов.

Вероятность банкротства по значениям К:

- К больше 0,4 – компания стабильна;

- К в интервале 0,3-0,4 – зона неопределенности;

- К в интервале 0,06-0,3 – банкротство в течение 5 лет;

- К меньше 0,06 – банкротство в течение года.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности КТЛ определяется, как отношение стоимости оборотных активов к объему краткосрочных и среднесрочных обязательств. Иллюстрирует возможность быстро конвертировать активы в денежные средства (то есть ликвидировать) при возникновении финансовых затруднений. Таким образом, КТЛ является индикатором платежеспособности фирмы.

Зависимость вероятности банкротства от значений КТЛ:

- КТЛ в интервале от 2 до 3,2 – предприятие стабильно;

- КТЛ в интервале от 1 до 2 – низкая платежеспособность (банкротство в течение нескольких лет);

- КТЛ ниже 1 – критическая платежеспособность (банкротство в течение года).

Если КТЛ выше 3,2, то это говорит о достаточно высокой платежеспособности, но неэффективном распределении капитала компании, то есть низком уровне использования кредитного плеча.

Важно учитывать, что значения КТЛ в диапазоне от 1,5 до 2 являются предвестником банкротства только для российских компаний – зарубежные фирмы с КТЛ выше 1,5 стабильны

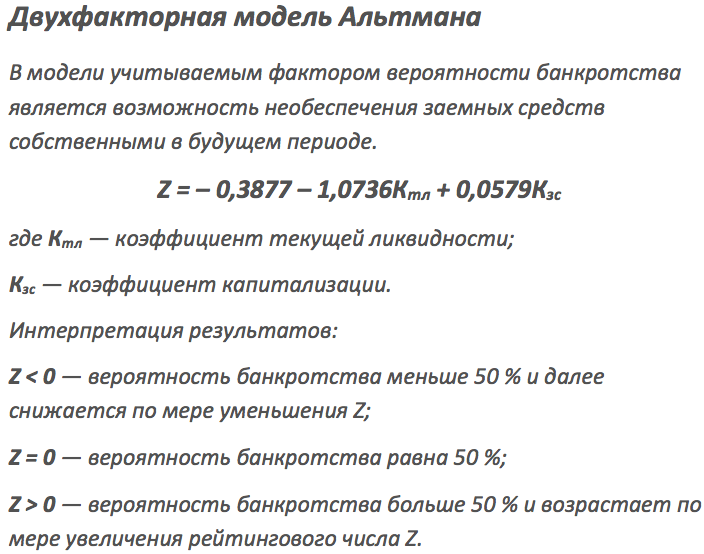

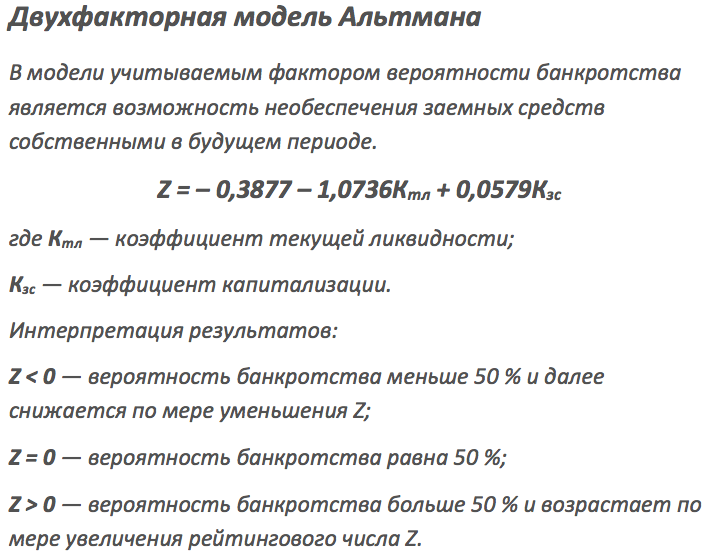

Двухфакторная и пятифакторная модель Альтмана

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П)

где, Ктл — коэффициент текущей ликвидности;

ЗК — заемный капитал компании;

П — пассивы бухгалтерского баланса.

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели

Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более

объективной оценки вероятности наступления неплатежеспособности (банкротства),

необходимо так же включить в данную модель рентабельность активов. Но, как

показали проведенные исследования и статистические данные, применение

коэффициента рентабельности активов в двухфакторной модели Альтмана, не

является значимым.

Альтманом так же были предложены две

пятифакторные модели прогнозирования банкротства, первая из которых была опубликована

в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая

модель была предложена в 1983 году и применяется для тех компаний, чьи акции на

рынке не продаются.

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где, X1 — оборотный капитал к сумме активов

предприятия;

X2 — нераспределенная прибыль к сумме активов

предприятия;

X3 — прибыль до налогообложения к общей

стоимости активов;

X4 — рыночная стоимость собственного капитала

/ бухгалтерская (балансовая) стоимость всех обязательств;

Х5 — объем продаж к общей величине активов

предприятия.

В итоге были установлены следующие критерии

вероятности банкротства:

— если Z < 1,81 — вероятность банкротства

составляет от 80 до 100%;

— если 2,77 <= Z < 1,81 — средняя

вероятность краха компании от 35 до 50%;

— если 2,99 < Z < 2,77 — вероятность

банкротства не велика от 15 до 20%;

— если Z <= 2,99 — ситуация на предприятии

стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

Предложенная же модель Альтмана в 1983 году, а

если говорить точнее скорректированная для обычных компаний выглядит следующим

образом:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где, Х4

— балансовая стоимость собственного капитала/заемный капитал.

Если Z < 1,23 предприятие признается

банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна,

значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Оценка весов тех или иных коэффициентов, весьма субъективна, не всегда они реально оценивают тот или другой показатель обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Данное заявление базируется на принципе несовместимости: чем труднее система, тем труднее предоставить оценку поведения подобный системы. С подъемом трудностей систем понижается точность и своевременность поступления информации о параметрах системы.

Оптимизация показателя

Полную структуру ЧОК мы разобрали, но все же ответ на вопрос: что относится к определению чистого оборотного капитала, всегда приходит такой – деньги. Именно деньги, а не ценности, не какие-то непредъявленные к возмещению налоги или договоры страхования, затраты по которым будут учтены позже. Основной функцией ЧОК является способность быстро превращать активы в деньги. Чем короче цикл оборачиваемости, тем выше рентабельность бизнеса и тем эффективнее используется оборотный капитал.

Но что делать в современных условиях, когда большинство контрагентов требуют отсрочку платежа, а закупать товар маленькими партиями невыгодно? Вот какие шаги по оптимизации чистого оборотного капитала следует предпринять:

Поддержание остатка ТМЦ, достаточного для исполнения обязательств перед контрагентами в краткосрочном периоде. Здесь период подразумевается в размере месяца или квартала. Годовые запасы держать на складах нецелесообразно, даже если товар не портится.

Низколиквидные активы следует списать или реализовать, если это возможно.

Работа по оптимизации поставок

Логистика – очень важное звено в производственном цикле, от работы которого во многом зависит скорость оборачиваемости капитала. Следует так организовать управление цепями поставок, чтобы собственный или наемный транспорт использовался максимально эффективно. Эффективно – это не означает, что надо загружать автомобиль по максимуму

Следует содержать такое количество транспортных средств, чтобы водители были обеспечены работой в течение дня и не возникало задержек в доставке. Часто бывает, что на логистике экономят, используя один–два автомобиля, и это является причиной ухода клиентов.

Если оборотных средств недостаточно, следует использовать инструменты их пополнения: краткосрочные кредиты (наиболее подходящий вариант – овердрафт), факторинг. Также имеет смысл пересмотреть условия договоров и установить минимальную отсрочку или предоплату, где это возможно. Особенно это касается покупателей, которые приобретают продукцию небольшими партиями: отсрочка в 45 календарных дней для таких клиентов – не самое правильное решение.

Дебиторская задолженность, отнесенная к сомнительной, должна своевременно списываться. Напомню, что списание таких долгов на затраты допускается после истечения срока исковой давности, который составляет три года.

Эффективно – это не означает, что надо загружать автомобиль по максимуму. Следует содержать такое количество транспортных средств, чтобы водители были обеспечены работой в течение дня и не возникало задержек в доставке. Часто бывает, что на логистике экономят, используя один–два автомобиля, и это является причиной ухода клиентов.

Если оборотных средств недостаточно, следует использовать инструменты их пополнения: краткосрочные кредиты (наиболее подходящий вариант – овердрафт), факторинг. Также имеет смысл пересмотреть условия договоров и установить минимальную отсрочку или предоплату, где это возможно. Особенно это касается покупателей, которые приобретают продукцию небольшими партиями: отсрочка в 45 календарных дней для таких клиентов – не самое правильное решение.

Дебиторская задолженность, отнесенная к сомнительной, должна своевременно списываться. Напомню, что списание таких долгов на затраты допускается после истечения срока исковой давности, который составляет три года.