Система налоговых органов: понятие, структура, принципы построения

Содержание:

- Начальник управления – Акунова Ирина Владимировна

- Сайт ФНС

- Налоговая система — это… (понятие и структура)

- Начальник управления – Балашова Ирина Евгеньевна

- Какие госорганы входят

- Что такое ФНС

- Структура налоговых органов

- Налоговое администрирование

- Полномочия налоговой инспекции

- Налоговые органы: понятие

- Приволжский институт повышения квалификации ФНС России

- Полномочия налоговых органов

- Права, обязанности и ответственность органов налоговой администрации

- Межрегиональные инспекции

- Структура налоговых органов РФ

- Какие госорганы входят

- Заключение

Начальник управления – Акунова Ирина Владимировна

Образование: Высшее.

Окончила:

- Московский ордена Ленина институт инженеров геодезии, аэрофотосъемки и картографии по специальности «Оптическое и оптико-электронное приборостроение»;

- Российскую академию государственной службы при Президенте Российской Федерации по специальности «Юриспруденция».

Основные задачи Управления

-

Осуществление организационного и документационного обеспечения деятельности руководителя Службы.

Осуществление текущего контроля исполнения структурными подразделениями Службы поручений руководителя Службы, приказов и распоряжений.

- Обеспечение в налоговых органах единого порядка работы с управленческими документами в бумажном и электронном виде.

- Обеспечение развития системы электронного документооборота в центральном аппарате и территориальных органах Службы.

- Обеспечение в налоговых органах методологии направления налогоплательщикам документов налогового администрирования в АИС «Налог-3», анализа ведомственных перечней документов, нормативных актов по документационному обеспечению и их актуализации с учетом перехода налоговых органов на работу в АИС «Налог-3».

- Организация в установленном порядке работы по рассмотрению обращений граждан, а также обеспечение контроля за их исполнением.

-

Осуществление в соответствии с законодательством Российской Федерации работы по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Службы.

Осуществление координации работ по обеспечению централизованного хранения документов, образующихся в процессе деятельности Службы, в соответствии с законодательством Российской Федерации.

- Организация мероприятий по материально-техническому обеспечению налоговых органов форменной одеждой, автотранспортом, копировально-множительной техникой, конвертовальным оборудованием, полиграфической продукцией, архивным оборудованием и иными материально-техническими средствами.

- Организация санаторно-курортного и медицинского обеспечения работников налоговых органов, организаций, находящихся в ведении ФНС России, и членов их семей.

- Организация оздоровительного отдыха детей работников налоговых органов и организаций, находящихся в ведении Службы.

- Организация и координация работ по содержанию и текущему ремонту зданий (помещений), находящихся на балансе центрального аппарата Службы, эксплуатации инженерных систем (проведению планово-предупредительных ремонтов, планово-профилактического обслуживания), санитарно-техническому и коммунальному обслуживанию таких зданий (помещений).

- Осуществление в установленном порядке контроля за эффективным использованием бюджетных ассигнований на капитальное строительство и капитальный ремонт объектов территориальных налоговых органов и организаций, находящихся в ведении Службы.

- Координация работы налоговых органов и организаций, находящихся в ведении Службы, по обоснованию потребности и формированию объемов бюджетных ассигнований на строительство, реконструкцию, капитальный ремонт объектов капитального строительства и приобретение объектов недвижимого имущества административного, социально-бытового назначения и иных зданий и сооружений.

- Организация и координация работы по управлению недвижимым имуществом (в том числе земельными участками), находящимся на балансе центрального аппарата Службы, ее территориальных органов и организаций, находящихся в ведении Службы.

- Координация по вопросам, отнесенным к компетенции Управления, работы федеральных казенных, лечебно-профилактических и детских оздоровительных учреждений, находящихся в ведении Службы.

Сайт ФНС

Обычные граждане с помощью личного кабинета могут узнать свою задолженность по налогам, заполнить декларацию, получить информацию о суммах платежей, рассчитать транспортный и земельный налог.

Граждане, желающие заниматься бизнесом, могут зарегистрироваться в качестве индивидуального предпринимателя в онлайн-режиме, а затем проверять свои расчеты с бюджетом в личном кабинете. С помощью электронного калькулятора любой желающий сам способен рассчитать стоимость патента.

Весьма полезен сайт и для юридических лиц. Через личный кабинет они могут получать информацию о задолженностях перед бюджетом, налоговых платежах, получать акты о состоянии расчетов, акты сверки. Через данный сервис компании могут уведомить ФНС о своих иностранных клиентах.

Налоговая система — это… (понятие и структура)

Налоговую систему РФ можно определить как совокупность всех налогов и сборов, принятых в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов (а с 2017 года также страхзносов) и сборов, их плательщиков, правовой основы и государственных органов.

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Поскольку налоговая система РФ имеет 3-уровневую структуру, законодательная база о налогах и сборах также делится на 3 уровня:

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

Научные сотрудники Нижегородского государственного университета им. Н.И. Лобачевского провели исследование, оценив риски и эффективность различных налоговых систем на разных уровнях бюджетной системы. Ознакомиться с выводами доктора экономических наук М. Ю. Малкиной и ее помощниками можно в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кроме того, на основании НК РФ Минфин РФ и ФНС РФ разрабатывают приказы, разъяснения, пояснения, письма и другие подобные документы. Они необходимы для конкретизации положений и статей НК РФ и других федеральных законов РФ в области налогообложения. Такие документы разъясняют непонятные с точки зрения налогоплательщиков ситуации и могут составляться на основании их обращений.

Подробнее о федеральных, региональных и местных налогах читайте в этой статье.

Начальник управления – Балашова Ирина Евгеньевна

Образование: Высшее.

Окончила :

- Московский государственный институт электроники и математики по специальности «Метрология и метрологическое обеспечение»;

- Всероссийская государственная налоговая академия по специальности «Бухгалтерский учет и аудит».

Основные задачи Управления

- Осуществление координации работы по формированию и исполнению федерального бюджета на очередной финансовый год и плановый период в части расходов Службы на руководство и управление в сфере установленных функций, а также обеспечение деятельности организаций, находящихся в ведении Службы, исходя из приоритетов бюджетной политики.

- Осуществление нормативной и методической деятельности, связанной с бюджетным процессом Службы как главного распорядителя средств федерального бюджета.

- Обеспечение осуществления Службой функций главного распорядителя и получателя средств федерального бюджета, главного администратора (администратора) доходов федерального бюджета и главного администратора (администратора) источников финансирования дефицита федерального бюджета, формирования и представления в установленном порядке бюджетной отчетности по главе 182 «Федеральная налоговая служба».

- Обеспечение организации бухгалтерского учета путем реализации упорядоченного сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, а также об операциях, изменяющих указанные активы и обязательства и полученных финансовых результатах по указанным операциям.

- Составление бюджетной отчетности получателя бюджетных средств, финансовой, статистической и налоговой отчетности и отчетности во внебюджетные фонды в соответствии с требованиями нормативных правовых актов Российской Федерации.

- Формирование сводной бюджетной и бухгалтерской отчетности главного распорядителя бюджетных средств, финансовой и статистической отчетности в соответствии с требованиями нормативных правовых актов Российской Федерации.

- Осуществление закупок товаров, работ, услуг для обеспечения государственных нужд в соответствии с законодательством Российской Федерации и иными нормативными правовыми актами о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

- Эффективное внедрение, обеспечение стабильной работы и результативности технологических процессов по вопросам, отнесенным к компетенции Управления, и закрепленных за Управлением решением руководителя Федеральной налоговой службы.

Какие госорганы входят

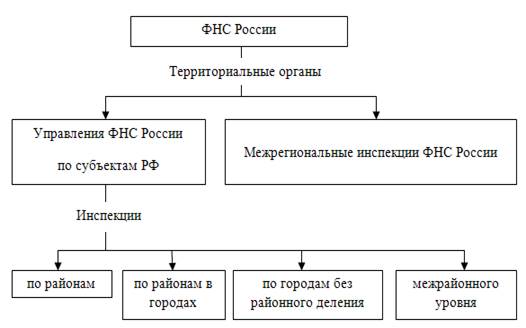

Система налоговых органов РФ включает в себя, согласно ст. 30 НК РФ:

- федеральный госорган исполнительной власти, уполномоченный, в соответствии с законодательством, осуществлять контроль в сфере налогообложения и уплаты страховых взносов;

- территориальные подразделения и отделы.

Систему фискальных органов Российской Федерации в настоящий момент возглавляет Федеральная налоговая служба, находящаяся в ведении Минфина РФ. Деятельность ее урегулирована в соответствующем Положении, утвержденном Постановлением РФ 30.09.2004 № 506.

На основании этого Положения и практики его применения можно выделить следующие уровни иерархии в структуре налоговых органов:

- федеральный — непосредственно ФНС РФ;

- региональный — управления ФНС по субъектам РФ, межрегиональные инспекции по крупнейшим налогоплательщикам, федеральным округам, централизованной обработке данных, ценообразованию для целей налогообложения, камеральному контролю;

- местный — инспекции по районам в городах, районам, городам без районного деления, ИФНС межрайонного уровня.

В самой ФНС выделяют руководство, центральный аппарат и его структурные подразделения. Как на местах, так и в центральном аппарате также существует деление на отделы. Персонал состоит из:

- должностных лиц (начальники, инспекторы, специалисты);

- оперативного состава (сотрудники бухгалтерии, юридического отдела, кадровой службы и т. д.);

- вспомогательного состава (делопроизводители, водители, секретари и т. д.).

Что такое ФНС

ФНС – это орган в подчинение исполнительной

ФНС – это орган в подчинение исполнительной

ветви власти. В Российской Федерации ФНС была создана 19 марта 2004 года, в структуре

Министерства финансов. До этого ведомство называлась налоговой полицией.

Орган-предшественник существовал с 1992 года по 2004, подчинялся напрямую президенту и обладал

очень широкими полномочиями: ведение оперативно-розыскных мероприятий, ведение слежки, право

доступа и обыска в любых учреждениях и частных объектах и др.

Функции и полномочия разработаны Правительством РФ (постановление №506). Состав ФНС Главой

налоговой службы назначает Правительство РФ из числа претендентов, предоставленных Министерством

финансов. Освобождает от должности главы ФНС тоже Правительство.

У главы есть заместители (на данный момент 7 человек). Утверждает их на должность министр

финансов из числа претендентов, предоставляемых главой ФНС. Освобождает от должности тоже глава

Минфина.

Справка! Глава ФНС на данный момент – Михаил

Мишустин. Всего сотрудников – около 150 тысяч человек.

Иерархия налоговой службы

Центральный аппарат ФНС находится в Москве. В его составе находятся:

- аналитическое управление;

- отдел кадров;

- департамент по обеспечению работы с налогоплательщиками;

- управления по налогообложению; управление финансов;

- отдел правового обеспечения;

- отдел обеспечения информатизации;

- административно-контрольное управление;

- отдел по обеспечению процедур банкротства;

- отдел имущественных налогов.

Управления ФНС по федеральным округам: Центральному, Северо-Западному, Южному,

Приволжскому, Уральскому, Сибирскому, Дальневосточному (в его составе имеются отдельные

подразделения во всех регионах); — Северо-Кавказскому.

Для самоконтроля созданы межрегиональные инспекции ФНС (ИФНС) России.

Районные, межрайонные и городские налоговые инспекции.

Структура налоговых органов

Структура и понятие о ФНС РФ определены Постановлением Правительства «Об утверждении положения о ФНС». Подробная схема размещена на веб-странице ФНС.

Кратко она выглядит следующим образом:

- Высший налоговый орган в РФ – ФНС, подчиняется Министерству финансов.

- Пять межрегиональных инспекций.

- Управления налоговой службы по субъектам.

Во главе ФНС стоит руководитель. Предложение о назначении на пост исходит от Минфина РФ. Утверждение на пост и освобождение от должности выполняет Правительство страны. На начальника возлагается персональная ответственность по выполнению порученных ФНС задач и функций.

Управление налоговой службы страны по субъектам включает территориальные инспекции.

Обратиться в госналогслужбу можно различными способами:

- по телефону;

- письмом по почте России;

- с помощью онлайн-сервисов;

- через отделения по месту жительства.

Вся справочная информация содержится на официальной странице службы в интернете. Для консультаций по общим вопросам открыта единая горячая телефонная линия. Центральный аппарат круглосуточно доступен по телефону доверия +74959130070.

Форма одежды всех налоговых сотрудников содержит отличительный нарукавный знак с гербом. В качестве герба используется эмблема Министерства налогов и сборов. Внешне она схожа с гербом России. Отличие состоит в том, что правой лапой орел держит ключ, а левой – керикион Гермеса.

Налоговое администрирование

Налоговое администрирование – это процесс управления налоговым производством, реализуемый налоговыми и иными органами (налоговыми администрациями), обладающими определенными властными полномочиями в отношении налогоплательщиков и плательщиков сборов.

Предмет налогового администрирования — налоговое производство.

Объект налогового администрирования — процесс управления налоговым производством.

Субъекты налогового администрирования — налоговые и иные органы (налоговые администрации).

Налоговые администрации — это государственные налоговые и иные органы, которым на законодательной основе предоставлены определенные властные (административные) полномочия в отношении налогоплательщиков и плательщиков сборов.

-

- с органами местного самоуправления;

- с государственными внебюджетными фондами

Полномочия налоговой инспекции

Налоговая инспекция осуществляет следующие полномочия:

-

государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

-

контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов;

-

контроль и надзор в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, представлением деклараций, осуществлением валютных операций резидентами и нерезидентами;

-

проверка деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности.

-

бесплатное информирование (в том числе в письменной форме) налогоплательщиков о:

— о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов;

— порядке исчисления и уплаты налогов и сборов;

— правах и обязанностях налогоплательщиков;

— полномочиях налоговых органов и их должностных лиц;

-

предоставление формы налоговой отчетности и разъяснений по порядку их заполнения;

-

учет всех налогоплательщиков, ведение Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

-

принятие в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

-

возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством России, и направляет их для утверждения в Министерство финансов;

-

утверждение формы налогового уведомления, форму требования об уплате налога, формы заявления, уведомления и свидетельства о постановке на учет в налоговом органе.

Налоговые органы: понятие

Российская Федерация имеет в своем составе большое количество государственных ведомств, которые знаются исполнением функций страны. В свою очередь, налоговые органы — это официальная структура специальных подразделений, которые непосредственно реализуют налоговую политику державы. Их существование обусловлено необходимостью принудительного взыскания денежных средств с физических и юридических лиц для стабильного функционирования РФ. Система налоговых органов является централизованной и неделимой. В её составе функционирует несколько органов исполнительной власти, контролирующих сферу пополнения бюджета путем налогов и сборов.

Приволжский институт повышения квалификации ФНС России

^

Федеральное государственное бюджетное образовательное учреждение дополнительного профессионального образования «Приволжский институт повышения квалификации Федеральной налоговой службы», г. Нижний Новгород

Приволжский институт повышения квалификации ФНС России – федеральное государственное бюджетное образовательное учреждение, осуществляющее деятельность в области дополнительного профессионального образования. Учреждение является государственной некоммерческой организацией, созданной на базе имущества, находящегося в федеральной собственности. В соответствии с распоряжением Правительства Российской Федерации от 01 февраля 2005 года № 104-р Учреждение находится в ведении Федеральной налоговой службы.

Учебные площади включают в себя 4 лекционных аудитории, 10 компьютерных классов (от 14 до 25 рабочих мест), три конференц-зала (один из которых оснащен терминальными станциями на 40 рабочих мест, два оснащены моноблоками на 10 и 14 рабочих мест), библиотеку с читальным залом. Одновременно в Институте могут заниматься более 300 человек.

Стратегическая цель (миссия) и основные направления деятельности Приволжского института повышения квалификации ФНС России.

Стратегическая цель (миссия) Приволжского института повышения квалификации ФНС России — эффективная образовательная деятельность в сфере дополнительного профессионального образования и высокое качество услуг, предоставляемых государственным гражданским служащим для укрепления и совершенствования кадрового потенциала ФНС России.

Основные направления деятельности:

- реализация программ дополнительного профессионального образования (повышение квалификации, профессиональная переподготовка) с целью структурирования приобретенных знаний и выработки навыков системного подхода к решению практических задач в сложной и изменяющейся среде на долгосрочной основе;

- обеспечение соответствия квалификации государственных гражданских служащих Российской Федерации и иных категорий обучающихся современным условиям профессиональной деятельности и социальной среды;

- укрепление и совершенствование кадрового потенциала ФНС России, способного обеспечить инновационное развитие налоговых органов;

- непрерывное профессиональное развитие граждан в сфере экономики и государственного управления;

- выполнение прикладных научных исследований с использованием новейших научных достижений и технологий в обучении, обеспечивая спрос Федеральной налоговой службы;

- обеспечение необходимых комфортных условий для обучения слушателей, профессиональной деятельности педагогов и иных категорий работников для достижения поставленных целей по качеству оказываемых услуг;

- удовлетворение потребностей личности в интеллектуальном, культурном и нравственном развитии.

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов. Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными. На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством. Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений. Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа. Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках. В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке. Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков

Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет. Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов

Порядок процедуры в полной мере описан в методах и формах налогового контроля. Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

Права, обязанности и ответственность органов налоговой администрации

Права органов налоговой администрации. Органы налоговой администрации действуют в пределах своей компетенции и в соответствии с законодательством РФ. Они осуществляют свои функции и взаимодействуют посредством реализации полномочий и исполнения обязанностей, установленных НК и федеральными законами, определяющими порядок их организации и деятельности.

Особенности взаимодействия между отдельными элементами системы налоговой администрации определяются на основании заключенных между ними соглашений о взаимодействии. Налоговым кодексом предусмотрено, что органы налоговой администрации информируют друг друга об имеющихся у них материалах:

- о нарушениях законодательства о налогах и сборах и налоговых преступлениях;

- принятых мерах по их пресечению;

- проводимых ими налоговых проверках.

Органы налоговой администрации вправе осуществлять обмен иной необходимой информацией в целях исполнения возложенных на них задач.

Ответственность органов налоговой администрации. Органы налоговой администрации несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

Должностные лица органов налоговой администрации не вправе приобретать имущество налогоплательщика, реализуемое в порядке исполнения решения суда о взыскании налога за счет имущества налогоплательщика.

Причиненные при проведении налогового контроля неправомерными действиями убытки подлежат возмещению в полном объеме, включая упущенную выгоду (неполученный доход).

За причинение убытков в результате совершения неправомерных действий органы налоговой администрации несут ответственность, предусмотренную федеральными законами.

Убытки, причиненные налогоплательщику, налоговому агенту или их представителям правомерными действиями должностных лиц органов налоговой администрации, возмещению не подлежат, за исключением случаев, предусмотренных федеральными законами.

Межрегиональные инспекции

Данного рода структуры призваны решать следующие основные задачи:

- контролировать соблюдение законов, регулирующих налоги и сборы на терриитории определенного федерального округа;

- эффективное взаимодействие с полпредами Президента РФ (касательно вопросов, находящихся в общей с ним компетенции);

- контроль над работой региональных структур ФНС посредством проверок.

Налоговые органы РФ данного типа классифицируются, как мы уже сказали выше, в зависимости от отрасли, которую они регулируют. Так, в сегодняшней структуре есть следующие основные типы межрегиональных налоговых инспекций:

ведущие контроль над субъектами сферы добычи и переработки нефти;

обеспечивающие корректное выполнение налоговых законов фирмами, занятыми в газовой промышленности;

контролирующие дисциплину в аспекте выплат сборов в казну предприятий, занимающихся выпуском алкогольной и табачной продукции;

взаимодействующие по вопросам перечисления налогов с компаниями энергетической сферы;

обеспечивающие соответствие деятельности металлургических предприятий налоговому законодательству;

взаимодействующие по вопросам уплаты сборов в казну с компаниями, которые оказывают услуги связи;

осуществляющие контроль за корректным выполнением налогового законодательства со стороны транспортных предприятий.

Структура налоговых органов РФ

- Руководство и Центральный аппарат ФНС России;

- межрегиональные инспекции ФНС России:

- по федеральным округам (8 округов);

- по крупнейшим налогоплательщикам (№1-9);

- по ценообразованию для целей налогообложения;

- по централизованной обработке данных;

- по камеральному контролю

- Управления ФНС России по субъектам РФ, в которые входят инспекции ФНС России в субъектах РФ.

-

- за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов, сборов и страховых взносов, соответствующих пеней, штрафов, процентов, а в случаях, предусмотренных законодательством РФ, — иных обязательных платежей.

Какие госорганы входят

Система налоговых органов РФ включает в себя, согласно :

- федеральный госорган исполнительной власти, уполномоченный, в соответствии с законодательством, осуществлять контроль в сфере налогообложения и уплаты страховых взносов;

- территориальные подразделения и отделы.

На основании этого Положения и практики его применения можно выделить следующие уровни иерархии в структуре налоговых органов:

- федеральный — непосредственно ФНС РФ;

- региональный — управления ФНС по субъектам РФ, межрегиональные инспекции по крупнейшим налогоплательщикам, федеральным округам, централизованной обработке данных, ценообразованию для целей налогообложения, камеральному контролю;

- местный — инспекции по районам в городах, районам, городам без районного деления, ИФНС межрайонного уровня.

В самой ФНС выделяют руководство, центральный аппарат и его структурные подразделения. Как на местах, так и в центральном аппарате также существует деление на отделы. Персонал состоит из:

- должностных лиц (начальники, инспекторы, специалисты);

- оперативного состава (сотрудники бухгалтерии, юридического отдела, кадровой службы и т. д.);

- вспомогательного состава (делопроизводители, водители, секретари и т. д.).

Заключение

Итак, мы рассмотрели организационную структуру центрального аппарата ФНС России, ее функционал и полномочия. В заключение следует заметить, что, помимо внушительного количества полномочий, у Федеральной налоговой службы есть целый ряд обязанностей. Они подробным образом охарактеризованы в статье 32 Налогового кодекса, действующего на территории РФ. Основной обязанностью является соблюдение налогового законодательства. Она относится как к налоговым органам, так и к их должностным лицам. В случае нарушения закона налогоплательщик вправе взыскать убытки, которые причинены из-за неправомерных действий налоговой службы.