Нужно ли отражать в учете выплату работнику пособия по больничному листу напрямую из фсс?

Содержание:

- Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

- Как правильно рассчитать?

- Новые обязанности работодателей в 2021 году по оплате больничных

- Общие понятия

- Оплата больничного листа в 2020 году

- Как рассчитать пособие по нетрудоспособности?

- Причины взимания налога

- Облагается ли больничный лист (больничный) НДФЛ?

- Удерживается и платится ли НДФЛ с больничного

- Берется ли подоходный налог в 2019-2020 годах с больничного или нет

- Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

- Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

- Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

- Итоги

- Налоговые ставки

- Как правильно рассчитать?

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Пример 1

|

Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2018 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

Пример 2

|

В продолжение Примера 1: в июле 2018 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2016 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. Рис. 1. Документ «Больничный лист № 2» |

В результате доначисления сумма дохода увеличилась на 74 руб. и стала 6 053,45 руб.

Часть этой суммы — 5 979,45 руб. — уже была выплачена 03.07.2018 (см. Пример 1). К выплате полагается доначисленная сумма в размере 74 руб., произвести выплату планируется 30.07.2018. Доход выплачивается частями, и каждая из этих частей пособия имеет свою дату выплаты, а значит, и свою дату фактического получения дохода. Дата фактического получения дохода второй доначисленной части пособия после начисления — 30.07.2018. А выплата этой части дохода в другой день уточнила дату фактического получения дохода 02.08.2018.

При начислении первоначальной суммы пособия по временной нетрудоспособности (Пример 1) и при доначислении (Пример 2) предполагаемые даты выплаты не совпадают с реальными датами выплаты. Следовательно, первоначально определенные даты фактического получения дохода в обоих случаях оказались недостоверными и требовали уточнения. Уточнение даты фактического получения дохода производится при регистрации выплаты. В учете НДФЛ суммы полученного дохода и исчисленного налога «переносятся» на достоверные даты фактического получения дохода. При этом формируются корректирующие записи с отрицательными суммами для неверных дат получения дохода и с положительными суммами с достоверными датами получения дохода.

Отчет Регистр налогового учета (рис. 2) отражает произведенные изменения.

Рис. 2. Отчет «Регистр налогового учета»

В отчете в налоговых периодах июнь-июль начисленная сумма дохода составляет 5 979,45 руб. и отображается трижды (Пример 1). Первый раз сумма была зарегистрирована в июне. Но перенос даты фактического получения дохода на июль вызывает регистрацию этой суммы еще дважды: с плюсом — в июле и с минусом — в июне. Аналогично сумма доначисления 74 руб. (Пример 2) регистрируется сначала в июле, но затем переносится с июля на август (т. е. дополнительно регистрируется со знаком минус в июле и со знаком плюс — в августе).

Отчеты 2-НДФЛ и 6-НДФЛ строятся на основании дат фактического получения дохода и его выплаты. Дата, на которую формируется отчет, определяет, как будут отражены доходы и налоги в отчетах

Важно следить, чтобы дата формирования отчета была позднее дат совершенных выплат

Приведенные примеры демонстрируют, что постоянный пересчет НДФЛ не особенность реализации в программе, а потребность, установленная нормами НК РФ.

От редакции. Приглашаем 07.02.2019 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенности формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3)». Лекторы — В.Д. Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, и эксперты 1С. Зарегистрироваться на мероприятие можно .

Как правильно рассчитать?

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

- Средний заработок родителя.

- Страховой стаж.

- Продолжительность ухода за больным ребенком.

- Основания для применения налоговых вычетов (общее число детей в семье, наличие инвалидности у детей или ухаживающего за ними и т.п.).

Пособие по нетрудоспособности

Расчет налога на доходы физических лиц необходимо начать с определения размера пособия по нетрудоспособности. Для этого необходимо средний заработок разделить на число рабочих дней в календарном месяце и умножить на продолжительность нетрудоспособности в календарных днях. В зависимости от страхового стажа полученный результат умножается на уточняющий коэффициент – от 0,6 до 1,0.

Если уход за ребенком случился на стыке двух месяцев, размер пособий для каждого месяца необходимо рассчитывать отдельно. Допустим, листок нетрудоспособности был выдан с 30 апреля по 15 мая, пособие рассчитывается отдельно для апреля (1 день) и для мая (15 дней).

Предположим, что средний заработок для апреля и для мая у нашего родителя будет равным и составит его обычную заработную плату — 50 000 рублей, а его страховой стаж – 7 лет (уточняющий коэффициент – 0,8).

Рассчитаем пособие для апреля (21 рабочий день):

(50 000 руб. : 21 день) х 1 день х 0,8 = 1 940 руб. 76 коп.

Для мая (21 рабочий день) пособие составит:

(50 000 руб. : 21 день) х 15 дней х 0,8 = 28 571 руб. 42 коп.

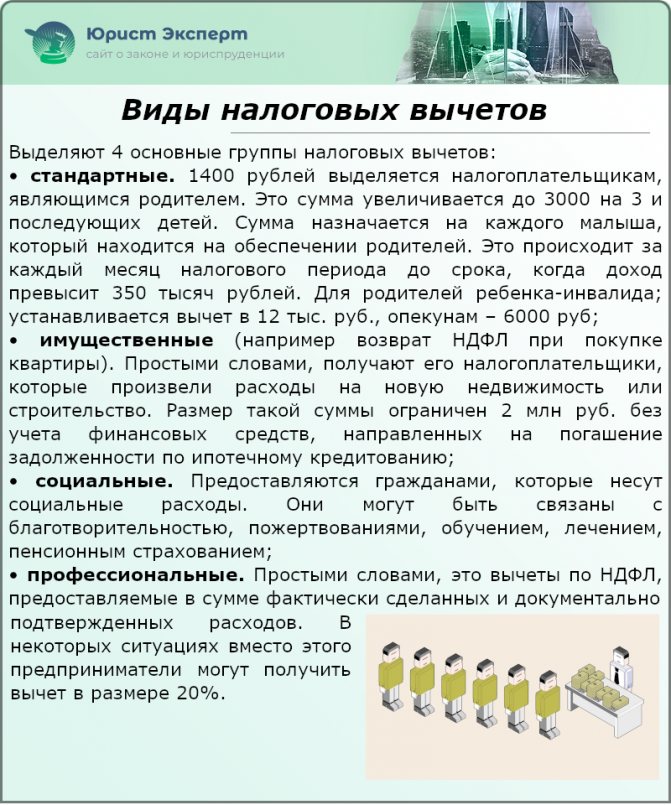

Вычеты

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

С точки зрения налогового законодательства это не является нарушением, так как большее значение имеет правильность расчета общей суммы налога и сроки его уплаты, а не источники дохода, из которых он выплачивается.

Работодателю предоставляется 10 календарных дней для назначения пособия со дня получения больничного листа, а выплата должна быть произведена в ближайший после назначения пособия день выплаты заработной платы. Как правило, этого периода должно хватить, чтобы подогнать выплату не к авансу, а к окончательному расчету за месяц.

В нашем случае в апреле пособие составит 1 940 руб. 76 коп., а заработная плата — 47 619 руб. 05 коп.

У родителя четыре ребенка, один из них — инвалид. Налоговый вычет составит 17 800 руб. (2 х 1 400 + 3 000 + 12 000).

Так как начисленная заработная плата полностью превышает налоговый вычет, при расчете налога вычет можно полностью отнести к заработной плате.

Для мая размеры пособия и заработной платы будут равны и составят по 28 571 руб. 42 коп. В этом случае налоговый вычет можно или разделить в равной пропорции, или полностью отнести к пособию или к заработной плате.

Пособие по больничному листу и за апрель, и за май будет выплачено в начале июня вместе с заработной платой.

Налог

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия, примененного налогового вычета и налоговой ставки.

Многие работники, трудоустроенные на различных предприятиях, совершенно не ориентируются — какие налоги удерживаются работодателем с их заработной платы, материальной помощи, отпускных выплат и даже больничных. То же происходит и с работодателями-новичками, то есть с индивидуальными предпринимателями, которые, взяв хотя бы одного работника на свое предприятие, автоматически начинают выполнять роль налогового агента перед государством, исполняя посредническую роль путем перечисления в бюджет предусмотренных законом тех платежей, которые подлежат к уплате из доходов работника в этой организации.

Если работник болеет, первым делом он отправляется к доктору за подтверждением уважительной причины, по которой он отсутствует на работе. Но на этом роль больничного листа, полученного от доктора, не завершается, ведь именно он становится впоследствии основанием, исходя из которого работодатель совершает ему выплаты по временной нетрудоспособности, зафиксированной в больничном листе. Если это пособие, часть которого выплачивается обычно государством из средств Фонда социального страхования (ФСС), облагается ли больничный лист налогом на доходы физических лиц (НДФЛ)? Как ни странно, да — больничный облагается НДФЛ, по той простой причине, что выплаты по нему по своей сути являются компенсацией зарплаты работника на период болезни, а значит, тоже доходом, который облагается НДФЛ, как и зарплата.

Новые обязанности работодателей в 2021 году по оплате больничных

С 2021 года все без исключения регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное социальное страхование был упразднен (Федеральный закон № 243-ФЗ от 03.07.2016).

По новым правилам работодатели выплачивают своим работникам больничные пособия только за первые 3 дня временной нетрудоспособности (ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). За все последующие дни больничного деньги работникам будут поступать непосредственно из регионального отделения ФСС (п. 11 Постановления Правительства РФ от 30.12.2020 № 2375).

Выплачивать пособие за весь период больничного листка работодателям больше не потребуется. Соответственно, не потребуется и представлять заявления на возмещение/зачет выплаченных сотрудникам пособий. Все страховые взносы в ФСС работодатели будут уплачивать в полном объеме без возможности их уменьшения на величину выплаченных в пользу работников больничных пособий. При этом обязанность по оплате сотрудникам первых 3 дней временной нетрудоспособности сохраняется за работодателями в полном объеме. Возмещать работодателям эти деньги ФСС по-прежнему не будет.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 2021 года все регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное соцстрахование был упразднен.

2. С 2021 года работодатели выплачивают своим работникам больничные пособия за первые 3 дня временной нетрудоспособности. Все последующие дни больничного оплачивает ФСС.

3. Работодатель должен получить от работника документы, необходимые для назначения и выплаты больничного пособия, рассчитать и выплатить пособие за первые 3 дня, сформировать и представить в ФСС комплект документов для выплаты пособия за весь последующий период временной нетрудоспособности.

4. Работодатель обязан назначить сотруднику пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения сотрудника за пособием.

5. Пособие за первые 3 дня болезни работодатель должен перечислить сотруднику в ближайший после назначения пособия день, установленный для выплаты зарплаты.

6. В течение 5 рабочих дней с момента обращения сотрудника за получением больничного пособия работодателю нужно сформировать и направить в ФСС полный комплект документов для назначения и выплаты этого пособия.

7. ФСС обязан выплатить свою часть пособия в течение 10 календарных дней с момента поступления в фонд документов от работодателя.

8. Несоблюдение сроков для передачи документов в ФСС грозит работодателю штрафом от 300 до 500 рублей.

Сам порядок расчета больничных пособий по большей части не изменился. В 2021 году пособия также рассчитываются, исходя из среднего дневного заработка сотрудника и количества дней временной нетрудоспособности, подтвержденного больничным. Единственное изменение здесь состоит в том, что теперь больничное пособие за полный месяц не может быть меньше МРОТ (Федеральный закон от 29.12.2020 № 478-ФЗ). Если пособие в расчете за полный месяц окажется ниже данной величины, то его нужно будет выплатить в размере, исчисляемом исходя из МРОТ. В этих целях действующий МРОТ делится на количество календарных дней месяца и умножается на количество календарных дней, приходящихся на время болезни.

При этом работодатели должны рассчитать пособие только за первые 3 дня болезни работника. Расчет оставшейся части пособия произведет ФСС на основании сведений, поступивших от работодателя. Для этого работодателям нужно получить от работника заявление, больничный лист и направить их вместе со сведениями о заработке сотрудника в ФСС.

С учетом вышеуказанных изменений обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

- получение от работников документов, необходимых для назначения и выплаты больничного пособия;

- выплата пособия за первые 3 дня болезни;

- формирование и представление в ФСС комплекта документов для выплаты пособия за весь последующий период временной нетрудоспособности.

Общие понятия

Если гражданин трудоустроен официально, то он получает все предусмотренные законами РФ социальные гарантии. Одной из них является возможность оплаты периода, в котором сотрудник не мог исполнять служебные обязанности по причине временной нетрудоспособности, т.е. болезни (ТК РФ ст.182).

Подтверждением того, что работник действительно болел либо осуществлял уход за близкими членами семьи, является документ – больничный лист, выдаваемый медицинскими организациями.

Закон 232-ФЗ (от 21.11.2011) распространяет возможность оформления больничного листка не только на обычную болезнь. Документ можно потребовать в следующих случаях:

- при травмировании;

- в случае острого отравления;

- для присмотра за больным членом семьи;

- в случаях прохождения долечивания в санаториях;

- если проводится установка протезов в стационаре;

- в случае усыновления малыша.

Могут быть и иные состояния здоровья, при которых лист нетрудоспособности можно оформить.

НДФЛ — это подоходный налог, который установлен на федеральном уровне и составляет 13 процентов от дохода, полученного человеком, в частности – его заработной платы. С нее автоматически удерживается эта часть, и на руки сотрудникам выдается зарплата за минусом перечисленной этой суммы в бюджет. НДФЛ определен в едином размере для всех работающих, вне зависимости от получаемого заработка.

Налогообложение по больничному листу

Налоговый кодекс (ст.217) указывает на те выплаты, с которых нельзя удерживать НДФЛ. В их число входят социальные пособия: пенсия, возмещение вреда, стипендии и другие.

Не вычитается НДФЛ с премий, компенсаций за неиспользованный отпуск, выплат на командировочные расходы, расчетов с благотворительными организациями и волонтерами. Лист нетрудоспособности в этот перечень не включен, больничные по закону облагаются НДФЛ в размере общеустановленных 13 процентов.

Общие правила оплаты больничного листа, прописанные в нормативных актах, следующие:

- три дня нетрудоспособности должны быть оплачены по месту службы из средств фонда заработной платы предприятия;

- остальной период болезни компенсируется за счет ФСС, точнее тех страховых взносов, которые мы ежемесячно уплачиваем со своей зарплаты;

- выплату обязаны начислить в 10-дневный срок со дня подачи документа;

- перечисление денег работнику производится в первый же выплатной день (аванс и зарплата).

Оплата больничного листа в 2020 году

Оплата больничного листа в 2020 году будет производиться по-прежнему. Изменениям не подвергся ни расчетный период, ни сумма учитываемых выплат, ни процесс вычисления среднедневного заработка. Для того чтобы не запутаться в законодательных нюансах и получить все причитающиеся выплаты, стоит детально изучить порядок их расчета. Ранее СМИ распространяли слухи о сворачивании программы материнского капитала, снижении выплат на второго ребенка и урезании декретных выплат.

При расчете больничного листа в 2020 году суммарный двухлетних доход работника берется «грязными», то есть без учета налоговых вычетов и отчислений в социальные фонды. Для определения среднего дохода за 1 календарный день общее количество доходов делится на 730, либо 731 (в зависимости от того, был ли високосный год за отчетный период). Даты нахождения на больничном всегда прописываются в листе, поэтому вычислить количество рабочих дней не составит проблем. Если гражданин трудится по графику, то в расчет принимается число рабочих смен.

Как рассчитать пособие по нетрудоспособности?

Прежде всего необходимо знать сколько сотрудник получает в среднем в день, а также % от стажа.

Начисления суммы пособий происходит в несколько этапов:

- Прежде всего необходимо просчитать среднесуточный заработок сотрудника за последние 2 года. Для этого разделим общую сумму выплат на количество отработанных дней за 2 года.

- На втором этапе необходимо высчитать итоговую суммы выплаты. Для этого умножим количество нетрудоспособных дней на среднесуточный заработок. Полученное произведение необходимо умножить на процент в соответствии с таблицей стажа.

- Наконец, на последнем этапе необходимо вычислить из пособия 13% в качестве налога. Такая процедура проделывается в бухгалтерии компании в течение 10 дней с момента подачи больничного листа.

Помимо всего прочего необходимо учесть, что наряду с минимальными выплатами существует отметка максимальных. Так, для того чтобы исчислить максимум необходимо просчитать сумму, уплаченную в фонд социальной службы. Такая сумма не может превышать 624 000 рублей за 2014 год и 670 000 рублей за 2015 год.

Получаем:

(624 000 + 670 000): 730 = 1 772, 6 рублей в день.

В соответствии с чем, минимальный заработок в день может составлять 203, 97 рублей.

Причины взимания налога

Пилотный проект

На сегодняшний день во многих регионах России работает пилотный проект ФСС, в рамках которого выплаты по временной нетрудоспособности работник получает напрямую из Фонда соцстрахования. Поэтому, в этих субъектах работодателю нет необходимости переживать по поводу уплаты налогов с больничных своих работников, так как вычетом и уплатой НДФЛ занимаются представители ФСС.

Хотя в законе прописано, что налог с больничного по уходу за близким родственником или из-за получения травм не должен удерживаться и перенаправляться работодателем, на деле это касается лишь отдельных случаев выдачи больничного листа. Существуют следующие причины, почему берется налог с больничного листа:

- Так как компенсация по временной нетрудоспособности выплачивается сначала работодателем, а затем Фондом социального страхования, это считается доходом гражданина. Этот доход не выплачивает государство, поэтому налоговые выплаты должны поступать к нему, таким же образом, как и с заработной платы.

- По сути, компенсация – это та же зарплата, а она должна быть обложена соответствующими налогами.

Так же, как и с заработной платой, работник получается на руки уже «готовую» выплату, с вычетом 13% налога.

Облагается ли больничный лист (больничный) НДФЛ?

Удерживается и платится ли НДФЛ с больничного

Ответ на вопрос, облагать ли больничный лист НДФЛ, содержится в п. 1 ст. 217 НК РФ. Пособие по временной нетрудоспособности исключено из перечня выплат, необлагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Напомним выплаты, не подлежащие налогообложению НДФЛ (п. 1 ст. 217 НК РФ):

- единовременное пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация по уходу за ребенком до 3 лет.

Рассчитать и оплатить работникам больничный в том числе в необычных и сложных ситуациях вам поможет Готовое решение от КонсультантПлюс «Как рассчитать и выплатить пособие по временной нетрудоспособности». Получите пробный доступ к системе и сразу сможете увидеть рекомендации экспертов.

Берется ли подоходный налог в 2019-2020 годах с больничного или нет

Облагаются ли больничные листы НДФЛ? Да, и ставка налога на доходы физических лиц по данному виду выплат не менялась: в 2019-2020 годах, как и ранее, она составляет 13%.

Поскольку больничный лист облагается НДФЛ, налоговой базой для начисления служит размер пособия по временной нетрудоспособности в полном объеме (письмо Минфина России от 17.06.2009 № 03-04-06-01/139).

Но вот при определении порядка иногда у бухгалтеров возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия? Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника.

А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты (п. 1 ст. 223 НК РФ). Есть отличия и в порядке уплаты НДФЛ с больничного в бюджет. Но об этом ниже.

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

При оплате больничного в РФ действует следующее правило: первые три дня отсутствия на работе по болезни оплачивает предприятие, все остальные – ФСС. Могут возникнуть сомнения, удерживают ли НДФЛ с больничного, полученного из этого Фонда. Выше уже было сказано, что средства, выдаваемые в рамках оплаты листов нетрудоспособности, не содержатся в перечне необлагаемых налогом пособий. То есть вся сумма больничного должна быть обложена подоходным налогом.

В законе нет разделения выплаты по больничному листу на облагаемую НДФЛ и необлагаемую часть. По этой причине на вопрос: облагается ли НДФЛ больничный лист за счет ФСС, ответ будет утвердительным.

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

Крайний срок уплаты налога по больничному с 2016 года – не позднее последнего числа месяца, в котором было выплачено пособие.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

Если при начислении пособия по временной нетрудоспособности происходит доплата до среднего заработка, то соответствующий НДФЛ с больничного платится в общем порядке (ст.ст. 217, 226 НК РФ). К такому выводу пришли и чиновники, и судьи (письма Минфина России от 06.05.2009 № 03-03-06/1/299, от 12.02.2009 № 03-03-06/1/60, от 24.12.2008 №03-03-06/1/720, постановление ФАС Северо-Западного округа от 07.07.2008 № А26-2542/2007).

Таким образом, на поставленный в начале статьи вопрос, удерживается ли НДФЛ с больничного листа, ответ будет однозначный: несомненно, да.

Итоги

Оплата по больничному листу, за исключением пособия по беременности и родам, облагается НДФЛ независимо от источника его уплаты (за счет средств ФСС или средств работодателя). НДФЛ с пособия по больничному листу должен удерживаться при выплате и перечисляться в бюджет не позднее последнего числа месяца, в котором была произведена выплата пособия.

Налоговые ставки

Ранее мы уже упоминали о налоговых ставках. В этом разделе мы более детально рассмотрим варианты ставок и способы их применения.

Таблица 1. Виды налоговых ставок

| Процент ставки | Условие |

| 9% | Доходы с дивидендов до пятнадцатого года, ипотечных облигаций и сертификатов (если последние были получены до седьмого года) |

| 13% | Все основные типы доходов |

| 15% | Доходы с дивидендов после пятнадцатого года |

| 30% | Доходы физлиц, не являющихся налоговыми рецензентами России |

| 35% | Доходы, получаемые со вкладов в банках, призы, выигрыши (если сумма превышает четыре тысячи рублей) |

Согласно закону, определенные категории граждан имеют право на уменьшение величины дохода, который впоследствии будет облагаться НДФЛ. Это уменьшение возможно благодаря налоговым вычетам. О том, какими бывают налоговые вычеты и кому полагаются можно прочесть ниже.

Виды налоговых вычетов

Как правильно рассчитать?

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

- Средний заработок родителя.

- Страховой стаж.

- Продолжительность ухода за больным ребенком.

- Основания для применения налоговых вычетов (общее число детей в семье, наличие инвалидности у детей или ухаживающего за ними и т.п.).

Пособие по нетрудоспособности

Расчет налога на доходы физических лиц необходимо начать с определения размера пособия

по нетрудоспособности. Для этого необходимо средний заработок разделить на число рабочих дней в календарном месяце и умножить на продолжительность нетрудоспособности в календарных днях. В зависимости от страхового стажа полученный результат умножается на уточняющий коэффициент – от 0,6 до 1,0.

Если уход за ребенком случился на стыке двух месяцев, размер пособий для каждого месяца необходимо рассчитывать отдельно. Допустим, листок нетрудоспособности был выдан с 30 апреля по 15 мая, пособие рассчитывается отдельно для апреля (1 день) и для мая (15 дней).

Предположим, что средний заработок для апреля и для мая у нашего родителя будет равным и составит его обычную заработную плату — 50 000 рублей, а его страховой стаж – 7 лет (уточняющий коэффициент – 0,8).

Рассчитаем пособие для апреля (21 рабочий день):

(50 000 руб. : 21 день) х 1 день х 0,8 = 1 940 руб. 76 коп.

Для мая (21 рабочий день) пособие составит:

(50 000 руб. : 21 день) х 15 дней х 0,8 = 28 571 руб. 42 коп.

Вычеты

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

С точки зрения налогового законодательства это не является нарушением, так как большее значение имеет правильность расчета общей суммы налога и сроки его уплаты, а не источники дохода, из которых он выплачивается.

Работодателю предоставляется 10 календарных дней для назначения пособия со дня получения больничного листа

, а выплата должна быть произведена в ближайший после назначения пособия день выплаты заработной платы. Как правило, этого периода должно хватить, чтобы подогнать выплату не к авансу, а к окончательному расчету за месяц.

В нашем случае в апреле пособие составит 1 940 руб. 76 коп., а заработная плата — 47 619 руб. 05 коп.

У родителя четыре ребенка, один из них — инвалид. Налоговый вычет составит 17 800 руб. (2 х 1 400 + 3 000 + 12 000).

Так как начисленная заработная плата полностью превышает налоговый вычет, при расчете налога вычет можно полностью отнести к заработной плате.

Для мая размеры пособия и заработной платы будут равны и составят по 28 571 руб. 42 коп. В этом случае налоговый вычет можно или разделить в равной пропорции, или полностью отнести к пособию или к заработной плате.

Пособие по больничному листу и за апрель, и за май будет выплачено в начале июня вместе с заработной платой.

Налог

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

, примененного налогового вычета и налоговой ставки.

Многие работники, трудоустроенные на различных предприятиях, совершенно не ориентируются — какие налоги удерживаются работодателем с их заработной платы, материальной помощи, отпускных выплат и даже больничных. То же происходит и с работодателями-новичками, то есть с индивидуальными предпринимателями, которые, взяв хотя бы одного работника на свое предприятие, автоматически начинают выполнять роль налогового агента перед государством, исполняя посредническую роль путем перечисления в бюджет предусмотренных законом тех платежей, которые подлежат к уплате из доходов работника в этой организации.

Если работник болеет, первым делом он отправляется к доктору за подтверждением уважительной причины, по которой он отсутствует на работе. Но на этом роль больничного листа, полученного от доктора, не завершается, ведь именно он становится впоследствии основанием, исходя из которого работодатель совершает ему выплаты по временной нетрудоспособности, зафиксированной в больничном листе. Если это пособие, часть которого выплачивается обычно государством из средств Фонда социального страхования (ФСС), облагается ли больничный лист налогом на доходы физических лиц (НДФЛ)? Как ни странно, да — больничный облагается НДФЛ, по той простой причине, что выплаты по нему по своей сути являются компенсацией зарплаты работника на период болезни, а значит, тоже доходом, который облагается НДФЛ, как и зарплата.