Модели альтмана (вероятность банкротства)

Содержание:

- Анализ вероятности банкротства предприятия по пятифакторной модели Э.Альтмана

- Какие данные нужны для составления моделей Альтмана

- Двухфакторная модель Альтмана

- Пятифакторная модель Альтмана

- Четырехфакторная модель Альтмана

- Что проводится впоследствии анализа?

- Логистическая регрессия Альтмана-Сабато

- Индекс кредитоспособности

- Пятифакторная модель Альтмана для акционерных обществ, чьи акции котируются на рынке

- Российские экономические модели прогнозирования несостоятельности компаний

- Модель Альтмана-Сабато

- Особенности модели Альтмана

- Прогнозирование банкротства количественные модели

- Примечания

- Модель Альтмана для непроизводственных компаний.

- Пример расчета в Excel

Анализ вероятности банкротства предприятия по пятифакторной модели Э.Альтмана

Следующая методика американского экономиста, профессора финансов

Нью-Йоркского университета Э.Альтана, используемая в данной работе, является пятифакторная модель

оценки вероятности банкротства. Динамика Z – показателя вероятности банкротства

рассчитанная по методике Альтмана (пятифакторная модель) за 2015-2017 гг.

представлена в таблице 8.

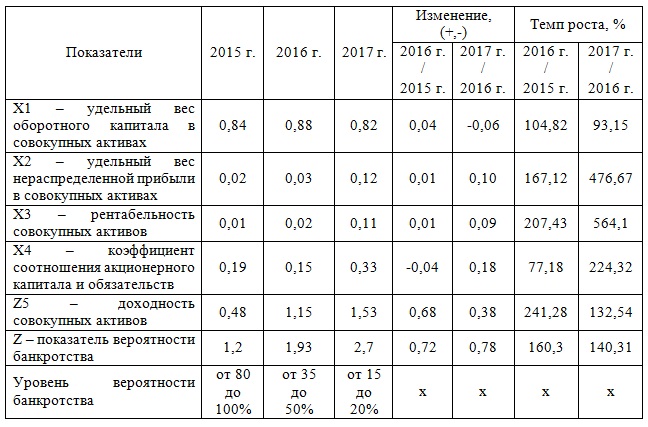

Таблица 2 – Динамика Z – показателя вероятности банкротства рассчитанная по методике Э.Альтмана (пятифакторная модель) за 2015-2017 гг.

Таким образом, оценка вероятности банкротства, проведенная и

использованием пятифакторной модели Э.Альтмана показала, что ООО «Сибирская

водочная компания» в 2015 году имела уровень вероятности банкротства от 80 до

100%, что было связано в первую очередь низкой по отношению к 2016 и 2017 году

доходности совокупных активов, вызванной низким уровнем в 2015 году по

отношению к 2016 и 2017 году величиной выручки. В 2016 году вероятность

банкротства на предприятии снизилась до уровня 35-50%, а в 2017 году составила

15 – 20%. Причиной снижения уровня вероятности банкротства стал существенный

рост выручки от продаж производимой ООО

«Сибирская водочная компания» продукции, а как следствие и рост доходности

активов.

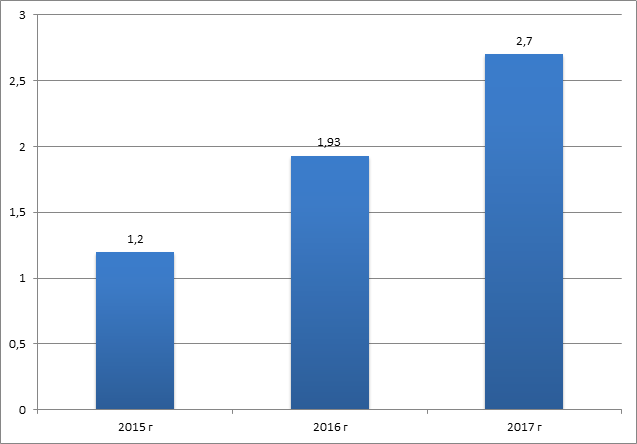

На рисунке 2 представлена динамика Z – показателя вероятности банкротства, рассчитанного по методике Альтмана (пятифакторная модель).

Динамика Z показателя оценки вероятности банкротства по Альтману (пятифакторная модель)

Динамика Z показателя оценки вероятности банкротства по Альтману (пятифакторная модель)

Анализируя каждый из составляющих показателей, на основании которых

формируется итоговый Z – показатель вероятности банкротства, стоит отметить

существенный рост удельного веса нераспределенной прибыли в совокупных активах

в 2017 году относительно 2016 года (+376,67%); рост уровня рентабельности

совокупных активов; повышение коэффициент соотношения акционерного капитала (в

нашем случае раздел III

бухгалтерского баланса) и обязательств, а также существенное увеличение

доходности совокупных активов компании.

В итоге, за анализируемый период

Z – показатель вероятности банкротства, рассчитанный по методике

Э.Альтмана (пятифакторная модель), возрос на 1,5 коэффициентных пункта, в том

числе в 2016 году относительно 2015 года на 0,73 пункта и в 2017 году относительно

2016 года на 0,77 пункта, что позволило компании существенно снизить уровень

вероятности возникновения банкротства.

Какие данные нужны для составления моделей Альтмана

Для расчета любой из моделей Альтмана необходимы основные показатели баланса и отчета о финансовых результатах:

1. Оборотные активы (ОА)2. Активы баланса — всего (А)3. Собственный капитал (СК)4. Долгосрочные обязательства (ДО)5. Краткосрочные обязательства (КО)6. Выручка (В)7. Прибыль до налогообложения (НП)8. Чистая прибыль (ЧП)

Если хотите узнать больше о формах финансовой отчетности, то рекомендуем записаться на наш открытый онлайн-курс «Финансовая аналитика».

Двухфакторная модель Альтмана

Это наиболее простая из моделей Альтмана, которая хорошо подходит для экспресс-анализа. Но ее точность невысока, поэтому этот вариант обычно применяют для приблизительной оценки финансовой устойчивости компании

Z = -0,3877 – 1,0736X1 + 0,0579Х2

При отрицательной величине Z вероятность банкротства компании составляет менее 50%. При нулевом — примерно равна 50%, при положительном — превышает 50%. Риск банкротства для компании растет с увеличением Z.

Х1 — коэффициент текущей ликвидности (КТЛ), который равен отношению оборотных активов к краткосрочным обязательствам:

Х1 = КТЛ = ОА / КО = 8 900 / 5 700 = 1,5614

Х2 — коэффициент финансового рычага (КФР), который равен отношению заемного и собственного капитала. Заемный капитал — это сумма долгосрочных и краткосрочных обязательств.

Х2 = КФР = ЗК / СК = (ДО + КО) / СК = (1 700 + 5 700) / 4 700 = 1,5745

Z = -0,3877 – 1,0736 х 1,5614 + 0,0579 х 1,5745 = -1,9729

Отрицательное значение Z говорит о том, что риск банкротства компании невысок.

Пятифакторная модель Альтмана

Это наиболее универсальная из моделей Альтмана. Она точнее, чем двухфакторная, и подходит для большинства компаний, за исключением крупных акционерных обществ, представленных на фондовом рынке.

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,420Х4 + 0,998Х5

Если Z меньше 1,23, то компания будет с вероятностью 90% признана банкротом в течение ближайшего года.

При Z от 1,23 до 2,89 компания находится в неопределенной ситуации.

Если Z превышает 2,89, то финансовая устойчивость компании не вызывает опасений.

Х1 = отношение чистого оборотного капитала (ЧОК) к активам баланса. Чистый оборотный капитал — это разность между оборотными активами и краткосрочными обязательствами.

Х1 = ЧОК / А = (ОА – КО) / А = (8 900 – 5 700) / 12 100 = 0,2645

Х2 — отношение чистой прибыли к активам баланса.

Х2 = ЧП / А = 2 300 /12 100 = 0,1901

Х3 — отношение прибыли до налогообложения к активам баланса.

Х3 = НП / А = 2 800 / 12 100 = 0,2314

Х4 — отношение собственного капитала к заемному.

Х4 = СК / ЗК = СК / (ДО + КО) = 4 700 / (1 700 + 5 700) = 0,6351

Х5 — отношение выручки к активам.

Х5 = В / А = 35 000 / 12 100 = 2,8926

Z = 0,717 х 0,2645 + 0,847 х 0,1901 + 3,107 х 0,2314 + 0,420 х 0,6351 + 0,998 х 2,8926 = 4,2231

Рассчитанное значение показателя Z говорит о том, что финансовое положение компании на ближайший год не вызывает опасений.

Четырехфакторная модель Альтмана

Четырехфакторная модель Альтмана разработана специально для компаний, которые занимаются торговлей или оказывают услуги. В ней задействованы коэффициенты Х1 – Х4 из пятифакторной модели, рассмотренной выше.

Отношение выручки к активам (Х5) в данном случае не используется. Дело в том, что для торговли и услуг связь между выручкой и активами не так существенна, как для производства. Многие непроизводственные компании арендуют офисы, склады и оборудование, берут товары на комиссию и т.п.

Z = 6,56Х1 + 3,26Х2 + 6,72Х3 + 1,05Х4

Диапазоны для значения Z здесь близки к пятифакторной модели:

1. При Z меньше 1,1 компания обанкротится в ближайший год с вероятностью 90%.

2. При Z от 1,1 до 2,6 вероятность банкротства снижается, но оно не исключено.

3. При Z выше 2,6 вероятность банкротства компании минимальна.

Для нашего примера:

Z = 6,56 х 0,2645 + 3,26 х 0,1901 + 6,72 х 0,2314 + 1,05 х 0,6351 = 4,5765

Показатель Z говорит о том, что руководство компании может не опасаться банкротства в течение ближайшего года.

КУРС

ФИНАНСОВЫЙ АНАЛИТИК

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.

Что проводится впоследствии анализа?

К таким мерам относится:

- модернизация средств производства (техники и технологий);

- диагностика потребительского рынка;

- выплата долгов;

- увеличение темпов экономического роста (прибыли) – можно реализовать собственные активы и оптимизировать продажи.

Предприятие должно попытаться реструктурировать свои задолженности. Если реабилитация предприятия невозможно, то наступает процедура признания банкротства.

Грамотная оценка залогового имущества и использованием верных критериев оценки поможет предприятию рассчитаться с долгами. Такой метод как реорганизация (ликвидация юридического лица) так же помогает быстро уйти от несостоятельности.

Логистическая регрессия Альтмана-Сабато

Результатом совместных усилий Э. Альтмана и Г. Сабато сталаlogit-модель логистической регрессии. Разработанная учеными формула выглядиттак: P=1/(1+e-y), где y=4,28+0,18*Х1–0,01*Х2+0,08*Х3+ 0,02*Х4+0,19*Х5.Показатели по новой модели Альтмана считаются следующим образом:

- X1 – не обложенная налогом прибыль делится наактивы;

- X2 – обязательства краткосрочного типа делятсяна капитал;

- X3 – чистая прибыль делится на активы;

- X4 – денежные средства делятся на активы;

- X5 – не обложенная налогом прибыль делится напроценты к уплате.

Полученное значение находится в диапазоне от 0 до 1.Значение 0,1 говорит о 10% вероятности банкротства, 0,2 – о 20% и т.д.Неопределенность в такой модели отсутствует.

Индекс кредитоспособности

Для создания своего множителя автор методики использовал аппарат MDA. Этот числовой множитель способен разделить бизнесменов на потенциальных банкротов и не являющихся таковыми. Этот же коэффициент называют еще индексом кредитоспособности. Он показывает результативность деятельности компании за определенный промежуток времени, ее экономическую составляющую.

Индекс кредитоспособности рассчитывается так:

Z = 3,3*Q1+1,0* Q2+0,6* Q3+1,4* Q4+1,2* Q5

Нужно понимать, что для верного расчета этого значения предварительно следует произвести расчет показателей Q1-5. Для этого используют следующие компоненты финансовой среды предприятия:

- Q1 — выручка с учетом всех выплат;

- Q2 — оборотный капитал и объем продаж;

- Q3 — внешние инвестиции;

- Q4 — выручка после повторного вложения;

- Q5 — личный источник средств.

В ходе работы автор методики определил порог индекса кредитоспособности. Он равен 2,675. Для оценки нескольких компаний и определения индекса кредитоспособности любой из них во временном отрезке 2-3 года необходимо сопоставить найденное значение Z с максимальным значением индекса путем сравнения.

Экономическая ситуация предприятия может называться стабильной при показателе Z>2,675. Если сравнение показывает, что Z

Подобная котировка сегодня не пользуется популярностью, несмотря на ее значимость и важность для мировой экономики

Пятифакторная модель Альтмана для акционерных обществ, чьи акции котируются на рынке

Пятифакторная модель Альтмана для акционерных обществ, чьи акции котируются на рынке — самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета пятифакторной модели Альтмана имеет вид:

Z = 1,2 × Х1 + 1,4 × Х2 + 3,3 × Х3 + 0,6 × Х4 + Х5

где X1 — оборотный капитал к сумме активов предприятия. Показатель оценивает сумму чистых ликвидных активов компании по отношению к совокупным активам; X2 — нераспределенная прибыль к сумме активов предприятия, отражает уровень финансового рычага компании; X3 — прибыль до налогообложения к общей стоимости активов. Показатель отражает эффективность операционной деятельности компании; X4 — рыночная стоимость собственного капитала/бухгалтерская (балансовая) стоимость всех обязательств; Х5 — объем продаж к общей величине активов предприятия характеризует рентабельность активов предприятия.

В результате подсчета Z-показателя для конкретного предприятия делается заключение:

- если Z < 1,81 — вероятность банкротства составляет от 80 до 100%;

- если Z = 1,81-2,77 — средняя вероятность краха компании от 35 до 50%;

- если Z = 2,77-2,99 — вероятность банкротства не велика от 15 до 20%;

- если Z > 2,99 — ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Недостаток же этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, разместивших свои акции на фондовом рынке.

Российские экономические модели прогнозирования несостоятельности компаний

В силу того, что государственная экономическая политика имеет свою специфику (недоступность информации, особенности системы налогообложения, незрелый рынок недвижимости) профессора Э. Альтмана в первоначальном виде в России не прижилась. Из предложенных формул отечественными экономистами использовалась лишь одна — пятифакторная модель.

Первые попытки расчетов на основе этой модели были проведены экономистами в 1992 году. Позже выяснилось, что модель Альтмана показательна только при использовании в отношении крупных фирм, тогда как результат прогнозирования банкротства небольших компаний был достаточно низкий.

Методики вероятности банкротства Альтмана стали плацдармом для экономических наработок ученых постсоветского пространства. Благодаря схожести экономического поведения все представленные российские методики оценки вероятности банкротства нашли свое применение. Самыми востребованными и показательными среди моделей прогнозирования банкротства являются.

- Методика Ковалева, благодаря которой финансовая устойчивость отечественных компаний диагностируется путем изучения данных бухгалтерского баланса юридического лица.

- Модель банкротства Пареной-Долгалева. Российская методика может быть применена в том случае, если в деятельности предприятия уже присутствуют признаки кризиса.

- Шестифакторная методика оценки вероятности банкротства Зайцевой, в большей степени подходящая для анализа и прогноза в отношении производственных компаний.

- Математическая модель диагностики состояния предприятий РФ, предложенная экономистом из Беларуси Савицкой.

- Методика, разработанная учеными Казанского университета для определения класса кредитоспособности юридических лиц.

- Метод оценивания вероятной несостоятельности Давыдова-Беликовой, основанный на мониторинге деятельности российских торговых компаний.

Такое количество моделей для прогнозирования вероятности банкротства предприятия позволяет выбрать и применить работающую в каждом конкретном случае формулу. А проведение регулярного анализа финансового состояния юридического лица позволит вовремя заметить опасность кризиса и предпринять адекватные меры для его предотвращения.

Модель Альтмана-Сабато

В 2007 году Э. Альтман и Д. Сабато в своей статье «Modeling Credit Risk for SMEs: US Market Data» («Моделирование кредитного риска для МСП: данные рынка США») представил модель, разработанную на основе выборки из 120 обанкротившихся и 2010 успешно функционирующих малых предприятий в США.

Модель Альтмана-Сабато для малых и средних предприятий создавалась а соответствии с Basel II capital Accord (Базельское соглашение по капиталу) и получила название «Logit-model».

Где:

- X1 — прибыль до налогообложения/активы (Profit before taxes and interest / Assets, EBITDA / Total Assets );

- X2 — обязательства краткосрочные/капитал (Short Term Liabilities / Equity, Short Term Debt / Equity Book Value);

- X3 — чистая прибыль/активы (Net Income / Assets , Retained Earnings / Total Assets);

- X4 — денежные средства/активы (Cash / Assets, Cash / Total Assets);

- X5 — не облагаемая налогом прибыль/%% к уплате (Profit before taxes and interest / interest payable , EBITDA / Interest Expenses);

Интерпретация значений вероятности банкротства модели Альтмана-Сабато:

- 0,4 — 40% вероятности банкротства;

- 0,9 — 90% вероятности банкротства;

- 0,5 — предприятие можно отнести к категории финансово нестабильных;

- < 0,5 — финансово стабильное предприятие;

Альтман изучил 11 компаний с рейтингом «ААА» и обнаружил, что среднее значение Z для них составляет 5,02, а стандартное отклонение -1,5. Это означает, что если компания имеет значение Z от 3,52 до 6,52, то она имеет рейтинг по шкале S&P — ААА.

Оценка предприятия по модели Альтмана тесно связана с кредитным рейтингом.

Кредитный рейтинг присваивается рейтинговым агентством, когда оценка по модели Альтмана может быть произведена самим предприятием, что очень удобно. Значение Z-балла напрямую коррелирует со значением рейтинга международных рейтинговых агентств. Так компания Microsoft имеет Z – Score 5,93 и рейтинг Moody`s — Aaa. А компания Burger King Z – Score = 2,61 и рейтинг B2.

Интересно, что в 2007 году Альтман подсчитал, что медианный Z-score составил 1,81. Реальные кредитные рейтинги этих компаний были эквивалентны B. Это указывало на то, что 50% фирм должны были иметь более низкие рейтинги, чем они имели на тот момент.

Расчёты Альтмана привели его к мысли о скором кризис и обвале на кредитном рынке. Альтман считал, что кризис будет вызван корпоративными дефолтами, но кризис начался с ипотечных ценных бумаг. Но кое в чём он оказался прав: 2009 стал вторым по величине в истории по количеству объявленных дефолтов.

Семифакторную модель

В 1977 году Альтман опубликовал семифакторную модель. Но в связи со сложностью расчётов, сейчас она практически не применяется, не смотря на то, что позволяет делать пятилетний прогноз финансового состояния предприятия с вероятностью около 70%.

Особенности модели Альтмана

Для её создания Альтман исследовал 66 компаний США. В период 1945-1965 гг. одна половина потеряла своё состояние, а вторая успешно продолжала собственную деятельность. Данная модель может использоваться в качестве экспресс-метода. По этой причине эксперты рекомендуют использовать дополнительные методики для анализа банкротства. Системный подход необходим для того, чтобы определить реальную вероятность несостоятельности организации.

Из 22 полученных показателей Альтман отобрал 5 наиболее точных, на основе чего он создал многофакторное регрессионное уравнение. В соответствии со степенью ухода от нуля значения Z вероятность несостоятельности либо становится больше, либо меньше. Отрицательное значение двухфакторной формулы говорит о том, что банкротство компании не наступит в ближайшем будущем.

Однако у модели можно выделить следующие недостатки:

Она не является комплексной, так как оценивает лишь общие показатели

Так, благодаря ей невозможно учесть все виды источников.

Финансовый анализ был рассчитан и основан на компаниях США, поэтому он не принимает во внимание специфические особенности российских предприятий.. Метод не берет во внимание хозяйственные особенности фирмы, когда коэффициент финансовой ликвидности, а также левериджа, могут отклониться от общеустановленной нормы

Однако он может быть достаточно полезным для конкретной ветви организации

Метод не берет во внимание хозяйственные особенности фирмы, когда коэффициент финансовой ликвидности, а также левериджа, могут отклониться от общеустановленной нормы. Однако он может быть достаточно полезным для конкретной ветви организации

Существует следующий ряд основных вариаций:

- Двухфакторная.

- Четырехфакторная.

- Пятифакторная.

- Модифицированная пятифакторная.

- Пятифакторная модель (logit-model).

Так, в 1968 году была впервые объявлена пятифакторная модель (Z-Score Model). Она была создана американским учёным специально для акционерных обществ. Для того чтобы получить результаты прогнозирования банкротства, потребуется взять показатели рыночной стоимости акций и акционерного капитала, оборотный капитал, активы, нераспределенную прибыль и прочие коэффициенты.

Прогнозирование банкротства количественные модели

Когда речь заходит о моделях диагностики банкротства, на передний план выходят количественные и качественные варианты прогнозирования. Первый вариант предполагает использование специальных формул, которые включают в себя заранее выбранные финансовые показатели организации и коэффициенты.

Сочетание этих элементов формулы приводит к единому итоговому (интегральному) значению. Расчет по формуле основан на предварительно заданных диапазонах, от попадания в которые зависит прогноз в отношении предприятия – приближается ли финансовая несостоятельность или нет.

Модели Альтмана

Среди моделей прогнозирования банкротства стоит выделить

предложенные Э. Альтманом формулы. Они позволяют оценить степень риска того или

иного предприятия, а также рынка развивающихся экономик. Первые методики

датированы концом 70-х годов прошлого века, последняя модель была представлена

уже в 21 веке.

Для анализа предприятий экономист предложил выделить

показатели, отражающие их потенциал и итоги работы за определенный период.

Взаимосвязь этих показателей в сочетании с коэффициентами и представляет собой

модель банкротства Альтмана (формулу) для расчета рисков банкротства.

Модель Таффлера

Ричард Таффлер проанализировал деятельность 46

обанкротившихся впоследствии фирм, а также 46 фирм, продемонстрировавших устойчивость.

Расчет по модели Таффлера ведется на основе четырех показателей (от X1 до X4).

Британский ученый отмечает, что:

- X1 равен отношению прибыли от осуществленных

продаж к пассивам краткосрочного типа; - X2 – это отношение активов, находящихся в обороте,

к общему объему пассивов; - X3 – отношение обязательств, имеющих короткий

срок исполнения, к общему объему пассивов; - X4 – отношение выручки к пассивам.

Каждый из указанных показателей корректируется коэффициентом

– 0,53 (для X1), 0,13 (для X2), 0,18 (для X3) и 0,16 (для X4). Итог расчетов –

показатель Z-score (стандартизованная оценка риска банкротства). Если он

оказывается больше 0,3, то риск банкротства невелик, если же меньше 0,2, то

перспектива финансовой несостоятельности не за горами.

Модель Бивера

Предложенная У. Бивером формула представляет собой отношение

полученной предприятием чистой прибыли (с учетом амортизации) ко всем имеющимся

у нее обязательствам. Модель расчета Бивера стала уже классической. Полученные

результаты позволяют распределить предприятия по трем группам: финансово

устойчивые (коэффициент от 0,4 до 0,17), ожидающие банкротства в течение

ближайших 5 лет (от 0,17 до -0,15) и находящиеся на грани финансовой

несостоятельности (коэффициент менее -0,15).

Модель А.Ю. Беликова и Г.В. Давыдовой (Иркутск)

Представленная исследователями из Иркутской государственной экономической академии (ИГЭА) модель (ее еще называют R-моделью) являет собой регрессионную формулу с четырьмя коэффициентами (от K1 до K4). Причем K1 позаимствован из альтмановской формулы, а K3 взят из модели Таффлера.

Принципиальным значением обладает первый коэффициент, который Беликов и Давыдова берут с большим удельным весом 8,38. Z-score меньше нуля говорит о наивысшем риске банкротства, превышающий 0,42 – признак финансовой стабильности предприятия.

Модель О.П. Зайцевой

По модели Зайцевой расчет осуществляется с использованием 6

коэффициентов. Примечательной особенностью диагностики риска банкротства

является факт сравнения итогового коэффициента и нормативного. При подсчете

нормативного значения учитывается отношение активов предприятия к его выручке

за предшествующий анализу год (в формуле K6).

Модель Г.В. Савицкой (Беларусь)

Для построения модели банкротства Савицкой была проанализирована деятельность 200 предприятий производственного типа в течение 3 лет. В результате получилась пятифакторная формула расчета, в которой наибольший удельный вес (13,8) используется при коэффициенте K2 (отношение оборотного капитала к общему).

Примечания

- ↑ Altman, Edward I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy (англ.) // Journal of Finance (англ.)русск. : journal. — 1968. — September. — P. 189—209 . — doi:10.1111/j.1540-6261.1968.tb00843.x.

- ↑ Altman E.I. Corporate Financial Distress. — New York, John Wiley, 1983

- ↑ Altman E. Corporate financial distress and bankruptcy. (3rd ed.) — New York: John Wiley & Sons, Inc, 1993

- ↑ Altman E.I. Managing credit risk: a challenge for the new millennium //Economic Notes, Vol. 31, Issue 2, December, 2003 — doi.org/10.1111/1468-0300.00084

- ↑ Altman E. I. Modeling credit risk for SMEs: Evidence from the US market/ E. I. Altman, G. Sabato // Abacus. — 2006, № 19

- ↑ Z-модель Альтмана// Economicportal.ru

- ↑ Шарп У., Александер Г., Бэйли Дж. Инвестиции — М.: Инфра-М, 2015 — С.443—444 — 1028с. — ISBN 978-5-16-002595-7

- ↑ 1 2 Григорьева Т. И. Финансовый анализ для менеджмента: учебно-методическое пособие для слушателей программы МВА, обучающихся по специальности «Общий и стратегический менеджмент» и «Финансы» — М.: БизнесЭлайнмент,2008 — 344с. — c.306 —ISBN 978-5-91296-004-8

- ↑ Altman E.I., Iwanicz-Drozdowska M., Laitinen E.K., Arto Suvas Distressed Firm and Bankruptcy prediction in an international context: a review and empirical analysis of Altman’s Z-Score Model//9.07.2014

- ↑ Altman E.I., Haldeman R.G., Narayanan P. ZETA analysis : a new model to identify bankruptcy risk of corporations//Journal of Banking & Finance. — Elsevier, ISSN 0378-4266. — Vol. 1.1977, 1, — p. 29-54

- ↑ Altman E.I., Saunders A. Credit risk measurement: Developments over the last 20 years//Journal of Banking and Finance, 1998, vol. 21, p. 1721—1742

- ↑ Caouette J.B., Altman E.I., Narayanan P., Nimmo R. Managing Credit Risk — Weley: John Weley&Sons, Inc, 2008 — P. — 627p — ISBN 978-0-470-11872-6

- ↑ Altman E.I., Sabato G.Modeling Credit Risk for SMEs: Evidence from the US Market//ABACUS, Vol. 43 (3), 2007, pp. 332—357

- ↑ Модель Альтмана (Z-score). Пример расчета//Анализ финансового состояния предприятия

- ↑ Altman E.I. Predicting Financial Distress of Companies: Revisiting the Z-Score and ZETA Models

- ↑ Heaton J.B. The Altman Z-Score Does Not Predict Bankruptcy//April 6, 2020

Эта страница в последний раз была отредактирована 5 апреля 2021 в 08:52.

Модель Альтмана для непроизводственных компаний.

В 1993 году Альтман продолжил свои исследования и пересмотрел модель для непроизводственных компаний. (Альтман Э., «Корпоративный финансовый кризис и банкротство»).

Альтман исключает показатель X5 (коэффициент оборачиваемости активов) из Z-счета, оставив три первые переменные неизменными, но весовые коэффициенты пересчитываются заново. Именно коэффициент оборачиваемости активов определял большой разброс значений на выходе из-за высокой зависимости от отраслевой специфики.

Формула Z-модели Альтмана для непроизводственных компаний:

Z = 6.56 × X1 + 3.26 × X2 + 6.72 × X3 + 1.05 × X4

Где:

- X1 — Оборотный капитал / Активы (Working Capital / Assets, Working Capital / Total Assets);

- X2 — Нераспределенная прибыль / Активы (Retained earnings / Assets);

- X3 — Прибыль до налогообложения / Активы или EBIT / Активы (Profit before tax / Assets или EBIT / Assets);

- X4 — Собственный капитал / Обязательства (Equity / Liabilities).

Заключение о Z-модели Альтмана для непроизводственных компаний:

- Z ≤ 1,1 — ситуация критическая, организация с высокой вероятностью обанкротится;

- Z ≥ 2,6 — нестабильная ситуация, вероятность банкротства организации невелика, но не исключена;

- Z от 1,10 до 2,6 — низкая вероятность банкротства организации;

Пример расчета в Excel

Рассчитаем вероятность банкротства по двухфакторной и пятифакторной модели Альтмана, используя таблицу Excel. Исходные данные возьмем из финансовой отчетности ПАО «НОРИЛЬСКИЙ НИКЕЛЬ». Суммы указаны в тыс. руб.

| Двухфакторная модель | ||

|---|---|---|

| Наименование показателя | 2019 | 2018 |

| Оборотные активы | 535 078 619 | 267 590 633 |

| Заемный капитал | 527 599 039 | 569 614 657 |

| Собственный капитал | 348 675 191 | 194 884 220 |

| Ктл | 1,0142 | 0,4698 |

| Кфр | 1,5132 | 2,9228 |

| Z | -0,6004 | 0,8003 |

| Пятифакторная модель | ||

|---|---|---|

| Z | 9,1954 | 4,6774 |

| Наименование показателя | 2019 | 2018 |

| Оборотные активы | 535 078 619,00 | 267 590 633,00 |

| Активы | 747 623 700,00 | 742 942 237,00 |

| Чистая прибыль | 514 676 109,00 | 164 955 544,00 |

| Операционная прибыль | 625 355 847,00 | 211 880 423,00 |

| Рыночная стоимость акций | 3 023 000 000,00 | 2 063 000 000,00 |

| Заемный капитал | 527 599 039,00 | 569 614 657,00 |

| Выручка | 878 144 293,00 | 609 311 741,00 |

| Roa | 0,6884 | 0,2220 |

| Коа | 1,1746 | 0,8201 |

Как видите, по 2-факторной модели индекс Z за 2018 год находится в красной зоне. Напомню, что по двухфакторной модели Альтмана отрицательное значение Z говорит о финансовой устойчивости. Однако пятифакторная модель указывает на то, что предприятие кредитоспособно. Попробуем разобраться – за счет каких показателей мы получили разные результаты. Для этого отбросим критерий рыночной цены акций и используем модель для частных компаний:

| Для частных компаний | ||

|---|---|---|

| Z | 5,1449 | 2,2946 |

| Наименование показателя | 2019 | 2018 |

| Оборотные активы | 535 078 619,00 | 267 590 633,00 |

| Активы | 747 623 700,00 | 742 942 237,00 |

| Чистая прибыль | 514 676 109,00 | 164 955 544,00 |

| Операционная прибыль | 625 355 847,00 | 211 880 423,00 |

| Собственный капитал | 348 675 191 | 194 884 220 |

| Заемный капитал | 527 599 039,00 | 569 614 657,00 |

| Выручка | 878 144 293,00 | 609 311 741,00 |

| Roa | 0,6884 | 0,2220 |

| Коа | 1,1746 | 0,8201 |

Здесь Z за 2018 год находится в серой зоне (зоне неопределенности). Таким образом, риск банкротства значительно уменьшается за счет рыночной стоимости акций.

Кроме того, не стоит забывать, что оценка вероятности банкротства по двухфакторной модели Альтмана не всегда дает точные результаты и не учитывает специфику по отраслям и формам собственности.