Модели риска банкротсва

Содержание:

- Методики и модели оценки вероятности банкротства

- Возможно ли провести оценку вероятности банкротства предприятия?

- Признаки банкротства согласно законодательству

- Анализ вероятности банкротства предприятия по пятифакторной модели Э.Альтмана

- Методы и модели оценки вероятности банкротства

- Какие данные нужны для составления моделей Альтмана

- Двухфакторная модель Альтмана

- Пятифакторная модель Альтмана

- Четырехфакторная модель Альтмана

- Нормативное значение коэффициента прогноза банкротства

- Прогнозирование банкротства

- Модели для определения вероятности банкротства

- Признаки банкротства

- Мероприятия для избегания банкротства

Методики и модели оценки вероятности банкротства

Оценка вероятности банкротства является ключевым мероприятием, которое способно оперативно выявить возможность в скором будущем несостоятельности и провести все необходимые меры для того, чтобы избежать этого.

Существует нескольких методов анализа вероятного банкротства. Несмотря на то, что каждый из них берет за основу различные факторы, все они эффективны.

Метод Альтмана

Данный метод прогнозирования является одним из востребованных во всем мире. Он заключается в работе z счета Альтмана.

Из-за того, что за его основу берутся конкретные финансовые параметры, этот способ по праву считается количественным.

В основе метода, Альтман взял 5-факторную модель, которая собственно и определяет индекс платежеспособности:

Z = 0,716X1 + 0,846X2 + 3,106X3 + 0,42X4 + 0,995X5

Согласно формуле:

- X1 – число, которое рассчитывается делением оборота средств капитала на общее число активов предприятия;

- X2 — финансовый рычаг;

- X3— показатель, который определяется путем делением суммы дохода до момента налоговых отчислений на кредитные средства;

- X4 – показатель, который рассчитывается делением общего капитала на стоимость кредитных средств;

- X5 — показатель, который рассчитывается делением общей суммы продаж товара на суммарный размер активов.

В том случае, если по результатам расчетов Z<1,81 – вероятность банкротства очень высока. При значении Z более 1,81, но менее 2,77 – вероятность незначительная.

Если же, величина Z более чем 2,77 – поводов для беспокойства на данном этапе нет.

Метод Таффлера-Тишоу

Данный метод используется еще с 1977 года, когда несколько ученых Таффлер и Тишоу создали четырехфакторную модель возможной несостоятельности.

Этот метод подразумевает под собой использование формулы:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Согласно формуле:

- X1 – показатель, который отображает уровень выполнения всех обязательств. Он рассчитывается путем деления прибыл до момента выплат обязательств на общую сумму кредитных средств;

- X2 — состояние оборотного капитала компании. Рассчитывается без особого труда путем деления общей суммы активов на их объем;

- X3 — показатель финансового риска. Определяется путем деления общего количества обязательств на общую сумму активов;

- X4 – показатель возможности оплаты задолженности. Рассчитывается путем деления общей выручки на общее число активов.

Если после расчетов, Z будет равна более 0,3%, вероятность того, что в скором будущем возможно банкротство равна 0, при показателе меньше чем 0,3%, вероятность более чем высока.

Метод прогнозирования Таффлера-Тишоу на сегодня признан один из самых точных, поскольку ним уже воспользовалось огромное количество компаний по всему миру, и результаты расчетов точно определили судьбу компании.

Отечественный способ прогнозирования несостоятельности

Из многочисленных способов прогнозирования банкротства, выделяют одну, которая была создана еще в 1997 году. Ее разработали Иркутские ученые, которые изначально провели ряд опросов среди отечественных предпринимателей.

Согласно проведенным исследованиям, они создали формулу, которая очень точно прогнозирует вероятность банкротства предпринимателей. Она выглядит следующим образом:

R = 8,37*К1 + К2 + 0,053*К3 + 0,62*К4

По формуле:

- К1 – показатель эффективности использования активов предприятия. Показатель рассчитывается методом деления капитала полученного с оборота на собственный;

- К2 – число, которое показывает рентабельность работы. Рассчитывается делением прибыли от реализации на капитал компании;

- К3 – показатель оборота активов. Определяется путем деления дохода компании на валюту баланса;

- К4 – показатель нормы прибыли. Рассчитывается путем деления чистой прибыли компании на ее расходы.

Проведя анализ, можно с большой вероятностью спрогнозировать анализ несостоятельности компании в ближайшее время. Конечный результат определяется следующим образом:

- при показателе R 0 либо меньше – возможное банкротство является максимальным;

- при показателе R 0 – 0,18 – большой процент проявления банкротства;

- при показателе R 0,18 – 0,32 – средний процент проявления банкротства;

- при показателе R 0,32 – 0,42 – процент несостоятельности небольшой;

- при показателе R более чем 0,42 процент несостоятельности приравнивается к нулю.

Данный способ пользуется спросом у отечественных компаний, поскольку он полностью разрабатывался под российский рынок бизнеса.

Возможно ли провести оценку вероятности банкротства предприятия?

Да, и для этого были изобретены различные математические модели. В частности, используются модели вероятности банкротства предприятия, предложенные Э.Альтманом, У.Бивером, Таффлером и Лисом. Указанные модели доказывают свою эффективность уже не одно десятилетие, однако следует отметить, что они не совсем подходят для российских предприятий. Отечественные ученые так же пытались разработать свои формулы, но в условиях, когда в нашей стране «процветают» заказные и фиктивные банкротства, проверить их результативность не представляется возможным. Соответственно, лучшим выходом стала адаптация зарубежных моделей к российским условиям.

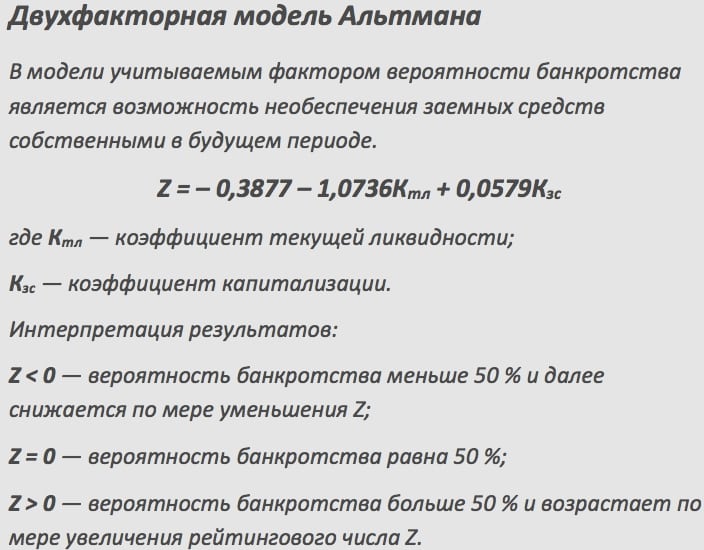

Для начала приведем двухфакторную модель Альтмана, которую использует большинство предприятий.

Z = -0,3877 – 1,0736Ктл + 0,0579Кзс, где

Z — показатель вероятности банкротства;

-0,3877, 1,0736, 0,0579 – величины, найденные автором опытным путем;

Ктл – коэффициент текущей ликвидности;

Кзс – коэффициент капитализации.

В свою очередь, указанные коэффициенты рассчитываются по следующим формулам:

Ктл = оборотные активы/текущие обязательства;

Кзс = заемный капитал/собственный капитал.

Итоговые показатели можно оценить следующим образом:

- Z меньше 0 – вероятность банкротства компании менее 50 %. Чем ниже показатель, тем меньше риск, что юридическое лицо будет признано несостоятельным.

- Z = 0 – вероятность банкротства предприятия равна 50 %.

- Z больше 0 – вероятность банкротства предприятия более 50 %. Чем выше показатель, тем больше вероятность, что юрлицо будет признано несостоятельным.

Все данные для расчета можно получить на основании бухгалтерского баланса. Для крупных компаний, акции которых котируются на биржах, также может применяться пятифакторная модель Альтамана.

Признаки банкротства согласно законодательству

Согласно законодательству, под понятием банкротство понимается невозможность выполнять все предписанные обязательства перед кредиторами согласно договору. Несмотря на четкую позицию закона о банкротстве, многие эксперты трактуют его понятие немного иначе. Зачастую под понятием банкротство подразумевают неэффективное ведение предпринимательской деятельности.

Если быть точнее, у юридического лица нет в наличии прямых задолженностей, однако для покрытия текущих обязательств задействуются резервы.

Понятие банкротства на законодательном уровне чаще всего применяется в процессе судебного признания.

К невыполненным обязательствам со стороны юридического лица относят:

- наличие невыполненных обязательств согласно договору с кредиторами;

- наличие финансовых задолженностей перед налоговой службой.

Таким образом, в процессе признания банкротства, суд в первую очередь берет во внимание невозможность выплатить имеющуюся задолженность должником. Кроме этого, закон включает в себя основные критерии, которые указывают о финансовом состоянии предприятия в целом. К основным признакам банкротства предприятия относят:

К основным признакам банкротства предприятия относят:

- невозможность оплатить всю имеющуюся задолженность.

- юридическое лицо не в состоянии оплатить все финансовые обязательства: налог, отчисление в бюджет и так далее.

- финансовые обязательства юридическое лицо не в состоянии осуществить на протяжении трех и более месяцев.

- общая сумма задолженности превышает 100 тыс. рублей.

Исходя из этого, можно с уверенностью говорить о том, что все признаки несостоятельности в первую очередь нужны для того, чтобы суд мог признать юридическое лицо банкротом.

Анализ вероятности банкротства предприятия по пятифакторной модели Э.Альтмана

Следующая методика американского экономиста, профессора финансов

Нью-Йоркского университета Э.Альтана, используемая в данной работе, является пятифакторная модель

оценки вероятности банкротства. Динамика Z – показателя вероятности банкротства

рассчитанная по методике Альтмана (пятифакторная модель) за 2015-2017 гг.

представлена в таблице 8.

Таблица 2 – Динамика Z – показателя вероятности банкротства рассчитанная по методике Э.Альтмана (пятифакторная модель) за 2015-2017 гг.

Таким образом, оценка вероятности банкротства, проведенная и

использованием пятифакторной модели Э.Альтмана показала, что ООО «Сибирская

водочная компания» в 2015 году имела уровень вероятности банкротства от 80 до

100%, что было связано в первую очередь низкой по отношению к 2016 и 2017 году

доходности совокупных активов, вызванной низким уровнем в 2015 году по

отношению к 2016 и 2017 году величиной выручки. В 2016 году вероятность

банкротства на предприятии снизилась до уровня 35-50%, а в 2017 году составила

15 – 20%. Причиной снижения уровня вероятности банкротства стал существенный

рост выручки от продаж производимой ООО

«Сибирская водочная компания» продукции, а как следствие и рост доходности

активов.

На рисунке 2 представлена динамика Z – показателя вероятности банкротства, рассчитанного по методике Альтмана (пятифакторная модель).

Динамика Z показателя оценки вероятности банкротства по Альтману (пятифакторная модель)

Анализируя каждый из составляющих показателей, на основании которых

формируется итоговый Z – показатель вероятности банкротства, стоит отметить

существенный рост удельного веса нераспределенной прибыли в совокупных активах

в 2017 году относительно 2016 года (+376,67%); рост уровня рентабельности

совокупных активов; повышение коэффициент соотношения акционерного капитала (в

нашем случае раздел III

бухгалтерского баланса) и обязательств, а также существенное увеличение

доходности совокупных активов компании.

В итоге, за анализируемый период

Z – показатель вероятности банкротства, рассчитанный по методике

Э.Альтмана (пятифакторная модель), возрос на 1,5 коэффициентных пункта, в том

числе в 2016 году относительно 2015 года на 0,73 пункта и в 2017 году относительно

2016 года на 0,77 пункта, что позволило компании существенно снизить уровень

вероятности возникновения банкротства.

Методы и модели оценки вероятности банкротства

Для диагностики вероятности банкротства максимально применяются классические методы оценки. Они помогут эффективно оценить компанию, классифицировать ее, узнать, имеет ли фирма возможности выйти из кризиса, или это потенциальный банкрот. Особой популярностью пользуются зарубежные методики оценки вероятности банкротства, среди которых выделяются:

- Методика Альтмана. Одна из самых качественных методик, позволяющая давать оптимальные варианты прогнозов о близости к несостоятельности. Например, она часто используется на крупных предприятиях с дорогостоящим пакетом акций и выходом на рынок ценных бумаг.

- Методика Бивера. Для использования на предприятиях РФ эта методика не слишком подходит, так как не учитывает специфику предприятий в РФ.

- Методика Таффлера. Достаточно эффективно используется на российских предприятиях, но только крупных.

Рассматриваемые методики имеют свои сильные и слабые стороны, потому эксперты советуют использовать несколько одновременно, чтобы получить максимально точные результаты. Но у каждого этого метода есть свои особенности, потому рассмотрим их более подробно.

Модель Альтмана

Одной из самых часто используемых иностранных методик для анализа вероятности банкротства предприятия является метод Альтмана. Работает со z-счетом. Это количественный метод, основанный на конкретных фин. параметрах.

Альтманом была разработана пятифакторная модель, составленная в формулу:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5

Если разобраться, то каждое значение в этой формуле важно:

- X1 – разделить оборотный капитал на общие активы фирмы;

- X2 – финансовый рычаг;

- X3 – разделить общую прибыль до налогообложения на одолженные деньги;

- X4 – разделить общую ценность своего капитала и одолженного;

- Х5 – разделить общие продажи на сумму активов предприятия.

Банкротствл определяется по значению «Z». Результаты рассматриваются следующим образом:

- Z < 1,81 – вероятность высокая;

- 1,81 ≤ Z < 2,77 – средняя;

- 2,77 < Z < 2,99 – незначительная;

- 2,99 ≤ Z – минимальная.

Но у метода есть и минусы. Например, функциональная ограниченность. В частности, метод подходит для компаний, имеющих акции на фондовом рынке. Потому мера считается более эффективной для зарубежных компаний и плохо работает на российском рынке. Кроме того, данную методику разработали достаточно давно, что также играет не в ее пользу. Хотя, это не значит, что метод абсолютно бесполезный.

Модель Таффлера

Еще одна эффективная методика, по которой уже годами проходит оценка банкротства – это модель Таффлера, или Таффлера-Тишоу, разработанная в 1977 году. Это четырехфакторная модель для анализа возможности банкротства. Ее создавали после проверки восьми десятков фирм, среди которых наблюдались как предприятия-банкроты, так и фирмы, которые на момент анализа были платежеспособными. Как и в предыдущем случае, данную процедуру можно использовать для анализа предприятий с акциями на бирже.

Формула имеет следующий вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Расшифровывая значение:

- Х1 – показывает степень выполнимости обязательств (рассчитывается как раздел дохода до выплаты обязательных платежей на заемные деньги);

- Х2 – оборотный капитал (весь набор текущих активов делится на их общий объем);

- Х3 – финансовые риски (раздел общего количества текущих обязательств на общее количество активов);

- Х4 – возможность компании погасить долги (деление всего объема выручки на общие активы).

Z определяется следующим образом:

- больше 0,3 – ничтожная вероятность;

- менее 0,2 – высокая вероятность.

Эта модель достаточно точная благодаря большому количеству компаний, на которых она тестировалась. Хотя и у нее есть недостатки:

- работает только на акционерных организациях;

- использование для рос. компаний из-за специфической экономики РФ находится под вопросом;

- устаревшие данные.

Методика хоть и старая, но не зря ее используют десятилетиями.

Модель Бивера

Модель Бивера – это еще одна методика определения возможности банкротства, которая считается классической. Чтобы сделать расчет по ней, нужно учитывать следующие показатели:

- какой чистый оборот используется (рассчитывается в качестве актива);

- доход, получаемый компанией от активов;

- удельный вес пассивного займа;

- коэффициент реальной ликвидности;

- коэффициент соотношения прибыли и обязательств по займам.

Если коэффициент будет больше 0,2 и будет удерживаться дольше полутора/двух лет — вероятность высокая.

Какие данные нужны для составления моделей Альтмана

Для расчета любой из моделей Альтмана необходимы основные показатели баланса и отчета о финансовых результатах:

1. Оборотные активы (ОА)2. Активы баланса — всего (А)3. Собственный капитал (СК)4. Долгосрочные обязательства (ДО)5. Краткосрочные обязательства (КО)6. Выручка (В)7. Прибыль до налогообложения (НП)8. Чистая прибыль (ЧП)

Если хотите узнать больше о формах финансовой отчетности, то рекомендуем записаться на наш открытый онлайн-курс «Финансовая аналитика».

Двухфакторная модель Альтмана

Это наиболее простая из моделей Альтмана, которая хорошо подходит для экспресс-анализа. Но ее точность невысока, поэтому этот вариант обычно применяют для приблизительной оценки финансовой устойчивости компании

Z = -0,3877 – 1,0736X1 + 0,0579Х2

При отрицательной величине Z вероятность банкротства компании составляет менее 50%. При нулевом — примерно равна 50%, при положительном — превышает 50%. Риск банкротства для компании растет с увеличением Z.

Х1 — коэффициент текущей ликвидности (КТЛ), который равен отношению оборотных активов к краткосрочным обязательствам:

Х1 = КТЛ = ОА / КО = 8 900 / 5 700 = 1,5614

Х2 — коэффициент финансового рычага (КФР), который равен отношению заемного и собственного капитала. Заемный капитал — это сумма долгосрочных и краткосрочных обязательств.

Х2 = КФР = ЗК / СК = (ДО + КО) / СК = (1 700 + 5 700) / 4 700 = 1,5745

Z = -0,3877 – 1,0736 х 1,5614 + 0,0579 х 1,5745 = -1,9729

Отрицательное значение Z говорит о том, что риск банкротства компании невысок.

Пятифакторная модель Альтмана

Это наиболее универсальная из моделей Альтмана. Она точнее, чем двухфакторная, и подходит для большинства компаний, за исключением крупных акционерных обществ, представленных на фондовом рынке.

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,420Х4 + 0,998Х5

Если Z меньше 1,23, то компания будет с вероятностью 90% признана банкротом в течение ближайшего года.

При Z от 1,23 до 2,89 компания находится в неопределенной ситуации.

Если Z превышает 2,89, то финансовая устойчивость компании не вызывает опасений.

Х1 = отношение чистого оборотного капитала (ЧОК) к активам баланса. Чистый оборотный капитал — это разность между оборотными активами и краткосрочными обязательствами.

Х1 = ЧОК / А = (ОА – КО) / А = (8 900 – 5 700) / 12 100 = 0,2645

Х2 — отношение чистой прибыли к активам баланса.

Х2 = ЧП / А = 2 300 /12 100 = 0,1901

Х3 — отношение прибыли до налогообложения к активам баланса.

Х3 = НП / А = 2 800 / 12 100 = 0,2314

Х4 — отношение собственного капитала к заемному.

Х4 = СК / ЗК = СК / (ДО + КО) = 4 700 / (1 700 + 5 700) = 0,6351

Х5 — отношение выручки к активам.

Х5 = В / А = 35 000 / 12 100 = 2,8926

Z = 0,717 х 0,2645 + 0,847 х 0,1901 + 3,107 х 0,2314 + 0,420 х 0,6351 + 0,998 х 2,8926 = 4,2231

Рассчитанное значение показателя Z говорит о том, что финансовое положение компании на ближайший год не вызывает опасений.

Четырехфакторная модель Альтмана

Четырехфакторная модель Альтмана разработана специально для компаний, которые занимаются торговлей или оказывают услуги. В ней задействованы коэффициенты Х1 – Х4 из пятифакторной модели, рассмотренной выше.

Отношение выручки к активам (Х5) в данном случае не используется. Дело в том, что для торговли и услуг связь между выручкой и активами не так существенна, как для производства. Многие непроизводственные компании арендуют офисы, склады и оборудование, берут товары на комиссию и т.п.

Z = 6,56Х1 + 3,26Х2 + 6,72Х3 + 1,05Х4

Диапазоны для значения Z здесь близки к пятифакторной модели:

1. При Z меньше 1,1 компания обанкротится в ближайший год с вероятностью 90%.

2. При Z от 1,1 до 2,6 вероятность банкротства снижается, но оно не исключено.

3. При Z выше 2,6 вероятность банкротства компании минимальна.

Для нашего примера:

Z = 6,56 х 0,2645 + 3,26 х 0,1901 + 6,72 х 0,2314 + 1,05 х 0,6351 = 4,5765

Показатель Z говорит о том, что руководство компании может не опасаться банкротства в течение ближайшего года.

КУРС

ФИНАНСОВЫЙ АНАЛИТИК

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.

Нормативное значение коэффициента прогноза банкротства

Чем больше значение коэффициента прогноза банкротства, тем выше вероятность того, что анализируемому предприятию в ближайшее время (ближайшие 6 месяцев) не грозит банкротство. Снижение показателя в динамике (и тем более – резкое уменьшение его значения) свидетельствует об ухудшении дел на фирме и о повышенном риске разорения.

Вообще, какого-то одного универсального оптимального значения коэффициента прогноза банкротства нет по той причине, что у компаний различных отраслей экономики различается объем отложенных налоговых обязательств и ликвидных активов. Существует лишь 3 критерия исследования значений КПБ:

- Когда КПБ > 100%, это значит, что компания неэффективно пользуется возможностью привлечения заемного капитала для развития хозяйственной деятельности.

- Если значение КПБ увеличивается в динамике, значит, дела компании улучшаются. И наоборот, снижение показателя свидетельствует об ухудшении ситуации фирмы.

- КПБ < 0 однозначно сигнализирует о том, что запасов предприятия не хватает для погашения краткосрочных задолженностей. КПБ всегда должен быть > 0.

Прогнозирование банкротства

Вероятность банкротства — это одна из оценочных характеристик текущего финансового состояния в исследуемой организации. Руководство предприятия может постоянно поддерживать вероятность на низком уровне, если будет периодически проводить анализ вероятности банкротства, и вовремя принимать необходимые меры.

Банкротство — широко распространенная проблема, с которой сталкиваются в процессе деятельности индивидуальные предприниматели и юридические лица. Множество организаций ежегодно подвергаются банкротству в нашей стране; поэтому своевременное выявление неблагоприятных тенденций имеет первостепенное значение.

Общий вес 16 рассмотренных моделей 118,9643. Среднее значение суммы весовых коэффициентов одной модели составляет 7,44. Модели множественного дискриминантного анализа позволяют классифицировать анализируемое предприятие в один из двух классов (банкрот/ небанкрот). Если предприятие попадает в класс банкротов, то это означает, что высока вероятность того, что оно станет банкротом через 1 год (как правило, все модели делают прогнозный вывод на 1 год). В сущности, модели множественного дискриминантного прогнозирования банкротства – это статистические регрессионные модели, построенные с использованием двух выборок: в первую – входят предприятия, ставшие банкротами, а во вторую предприятия, которые остались финансово устойчивыми. Большинство из рассмотренных моделей, как зарубежных, так и российских, включают в себя от двух до семи показателей, характеризующих финансовое состояние организации. На основе этих ключевых показателей рассчитывается комплексный показатель с весовыми коэффициентами индикаторов .

Abstract: To ensure economic stability in the conditions of the current crisis, many enterprises assess their economic condition and the state of their business partners. Analysis of the state allows you to determine the effectiveness of the enterprise, the state of the used reserves, to establish the position of the enterprise as a whole in the market. Today, in the process of financial analysis, a wide range of both traditional and modern tools is used. Comparative analysis of methods for assessing the probability of bankruptcy of domestic and foreign authors allowed us to standardize the methods of financial analysis.

где Х1 показывает уровень исполнительности обязательств и подсчитывается в качестве деления выручки для внесения обязательных платежей по общему долгу, Х2 демонстрирует оборотные средства, определенные в виде деления общего объема нынешних активов на их комплексную сумму, Х3 показывает финансовые риски, выражаемые в виде деления общего объема нынешних долгов на общий объем активов, а Х4 показывает возможность предприятия погашать собственные долговые обязательства и выражается в делении всей прибыли на общий объем активов.

Определенные теоретики права приводят свои оценки данных обстоятельств, но сходятся во мнении, что на первый взгляд наиболее выгодным решением становится использование фактора неоплатности, ведь нехватка суммы обеспечивает специальный порядок разделения имущества между кредитными организациями. Однако им становится значительно сложнее самостоятельно устанавливать данный дефицит, и для этих целей может использоваться особый финансовый анализ.

Модели для определения вероятности банкротства

Модель Альтмана в основном широко применяется среди иностранных государств. Данная формула расчета является классической моделью прогнозирования риска банкротства.

Финансовый аналитик Альтман разработал самую совершенную модель прогнозирования банкротства. Она рассчитана на получение наиболее оптимального прогноза риска финансовой несостоятельности.

Ее используют только те компании, которые имеют акции на бирже. Для расчета показателя в основу взяты такие коэффициенты, как текущей ликвидности и капитализации.

Как рассчитать вероятность банкротства по модели Альтмана, которая состоит всего из двух факторов:

modeli oczenki veroyatnosti bankrotstva img 01

Однако для отечественных предприятий модель Альтмана не очень подходит – она не учитывает в себе особенности российского рынка.

Для того чтобы рассчитать вероятность банкротства для российской организации, специально были разработаны соответствующие модели. Так, Беликовым в 1998 году была предложена четырехфакторная модель. В основу расчета вошли такие показатели, как оборотный капитал, активы, чистая прибыль и собственный капитал.

Модель банкротства Беликова:

Как интерпретировать полученные результаты по модели банкротства Беликова:

|

Результат менее 0 |

Вероятность ближайшего банкротства для предприятия составляет 90-100 %. |

|

Результат от 0 до 0,18 |

Вероятность банкротства больше 50 %. Обычно данный показатель колеблется от 60 до 80 %. |

|

Результат от 0,18 до 0,32 |

Вероятность банкротства средняя. Данный показатель колеблется от 25 до 50 %. |

|

Результат от 0,42 |

Вероятность банкротства низкая. Показатель может составить до 10 %. |

Определенная часть формулы основана на иностранных финансовых коэффициентах. Так, К1 является аналогом модели банкротства Альтмана, а К3 аналогичен модели банкротства Таффлера.

Также в 1998 году для российских предприятий профессором Зайцевой была разработана иная модель банкротства. Она включает в себя такие коэффициенты, как дебиторская задолженность, краткосрочные обязательства, выручка, ликвидные активы и т.д.

Как рассчитать риск банкротства по модели Зайцевой:

modeli oczenki veroyatnosti bankrotstva img 03

То фактическое значение, которое будет получено, необходимо сравнить с нормативным показателем, которое необходимо рассчитать по следующей формуле:

|

Формула |

Значение |

|

0,1*К6 + 1,57 |

К6 — это активы/выручка за предыдущий год. |

Так, в том случае, если фактический показатель будет больше нормативного коэффициента, то риск банкротства предприятия достаточно высокий. Если же фактический коэффициент ниже нормативного показателя, то в ближайшее время вероятность финансовой несостоятельности для компании будет незначительной.

В Белорусском государственном университете была разработана пятифакторная модель прогнозирования банкротства. Ее созданием занималась Савицкая.

Как рассчитать риск банкротства по модели Савицкой:

Для того чтобы рассчитать среднегодовой объем активов того или иного предприятия потребуется из показателя К3 сложить между собой активы на начало и конец соответствующего года. Затем нужно разделить полученный результат на два.

Как интерпретировать полученные результаты по модели банкротства Савицкой:

|

Результат |

Значение |

|

Более 8 |

Риск банкротства отсутствует |

|

От 5 до 8 |

Риск банкротства незначителен |

|

От 3 до 5 |

Вероятность банкротства средняя |

|

От 1 до 3 |

Вероятность банкротства высокая |

|

Более 1 |

Критический уровень |

Признаки банкротства

Предприятие не может обанкротиться в один момент. Обычно этому предшествует затяжной финансовый кризис. Рынок устроен так, что на нем бывают как взлеты, так и падения. Произведенную продукцию не удается реализовать, снижается выручка. Кризис может возникнуть по вине руководителей компании. Неправильно разработанная торговая стратегия, необоснованно высокие затраты, в том числе по займам. Предприятие не сможет вовремя рассчитаться с кредиторами, уплатить налоги и сборы. Признаками наступающего банкротства считаются:

- снижение рентабельности;

- снижение ликвидности;

- уменьшение прибыли;

- рост дебиторской задолженности;

- снижение деловой активности (оборачиваемости средств).

Для анализа используют данные отчетности за 2-3 года. Если вышеперечисленные признаки наблюдаются в течение всего срока наблюдения – значит, имеется риск наступления банкротства. Но чтобы картина была полной, этой информации не всегда достаточно. Предприятие может иметь большой запас прочности и длительное время поддерживать финансовую устойчивость, несмотря на негативные факторы. Поэтому если анализ финансового состояния показал негативную динамику, необходимо провести дополнительно оценку вероятности банкротства.

Мероприятия для избегания банкротства

Банкротство ООО — сложная и травмирующая процедура, ведь тогда компания будет ликвидирована, а ее сотрудники уволены. Естественно, есть большая заинтересованность в предотвращении полного краха. Чтобы не допустить возникновения банкротства, лучше пройти несколько мероприятий, оптимизирующих общее состояние компании. То есть, выплатить долги, поднять темпы эконом. роста, и в результате, избавиться от нависшей угрозы.

Рассмотрим самые эффективные меры для избегания финансовой несостоятельности:

- Оптимизация расходов. Прежде всего, нужно разобраться со всеми тратами и избавиться от ненужных. Это снизит общий уровень расходов. Обычно компании используют снижение зарплаты, отказ от рекламы (или хотя бы части), работу с более дешевым сырьем и т.п.

- Увеличение прибыли. Самый простой путь, откуда взять деньги для большинства крупных компаний – продать часть активов. Если фирмы крупные — на них это не сильно повлияет, а в результате появятся свободные деньги, которые и пустят на стабилизацию ситуации.

- Реорганизация компании. Это предполагаемый законом вариант ухода от несостоятельности.

- Реструктуризация. Попытка склонить кредиторов к сотрудничеству. Обычно работает, если при банкротстве предприятия и конкурсном производстве кредитору ничего не достанется.

Еще один метод – открытие новых направлений работы компании. Но только при условии, что они будут не затратными и очень популярными. Решение спорное и не всегда срабатывает, но есть удачные примеры.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.