Как спрогнозировать риск банкротства компании в системе риск-менеджмента

Содержание:

- Методы и модели оценки вероятности банкротства

- Коэффициент оборачиваемости активов. Формула

- Применение модели Э. Альтмана

- Основные меры для проведения профилактики

- Особенности используемого метода

- Модель Альтмана пример расчета

- Методики и модели оценки вероятности банкротства

- Двухфакторная и пятифакторная модель Альтмана

- Алгоритм анализа по модели Бивера

- Порядок расчета факторов

- Особенности модели Альтмана

Методы и модели оценки вероятности банкротства

Для диагностики вероятности банкротства максимально применяются классические методы оценки. Они помогут эффективно оценить компанию, классифицировать ее, узнать, имеет ли фирма возможности выйти из кризиса, или это потенциальный банкрот. Особой популярностью пользуются зарубежные методики оценки вероятности банкротства, среди которых выделяются:

- Методика Альтмана. Одна из самых качественных методик, позволяющая давать оптимальные варианты прогнозов о близости к несостоятельности. Например, она часто используется на крупных предприятиях с дорогостоящим пакетом акций и выходом на рынок ценных бумаг.

- Методика Бивера. Для использования на предприятиях РФ эта методика не слишком подходит, так как не учитывает специфику предприятий в РФ.

- Методика Таффлера. Достаточно эффективно используется на российских предприятиях, но только крупных.

Рассматриваемые методики имеют свои сильные и слабые стороны, потому эксперты советуют использовать несколько одновременно, чтобы получить максимально точные результаты. Но у каждого этого метода есть свои особенности, потому рассмотрим их более подробно.

Модель Альтмана

Одной из самых часто используемых иностранных методик для анализа вероятности банкротства предприятия является метод Альтмана. Работает со z-счетом. Это количественный метод, основанный на конкретных фин. параметрах.

Альтманом была разработана пятифакторная модель, составленная в формулу:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5

Если разобраться, то каждое значение в этой формуле важно:

- X1 – разделить оборотный капитал на общие активы фирмы;

- X2 – финансовый рычаг;

- X3 – разделить общую прибыль до налогообложения на одолженные деньги;

- X4 – разделить общую ценность своего капитала и одолженного;

- Х5 – разделить общие продажи на сумму активов предприятия.

Банкротствл определяется по значению «Z». Результаты рассматриваются следующим образом:

- Z < 1,81 – вероятность высокая;

- 1,81 ≤ Z < 2,77 – средняя;

- 2,77 < Z < 2,99 – незначительная;

- 2,99 ≤ Z – минимальная.

Но у метода есть и минусы. Например, функциональная ограниченность. В частности, метод подходит для компаний, имеющих акции на фондовом рынке. Потому мера считается более эффективной для зарубежных компаний и плохо работает на российском рынке. Кроме того, данную методику разработали достаточно давно, что также играет не в ее пользу. Хотя, это не значит, что метод абсолютно бесполезный.

Модель Таффлера

Еще одна эффективная методика, по которой уже годами проходит оценка банкротства – это модель Таффлера, или Таффлера-Тишоу, разработанная в 1977 году. Это четырехфакторная модель для анализа возможности банкротства. Ее создавали после проверки восьми десятков фирм, среди которых наблюдались как предприятия-банкроты, так и фирмы, которые на момент анализа были платежеспособными. Как и в предыдущем случае, данную процедуру можно использовать для анализа предприятий с акциями на бирже.

Формула имеет следующий вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Расшифровывая значение:

- Х1 – показывает степень выполнимости обязательств (рассчитывается как раздел дохода до выплаты обязательных платежей на заемные деньги);

- Х2 – оборотный капитал (весь набор текущих активов делится на их общий объем);

- Х3 – финансовые риски (раздел общего количества текущих обязательств на общее количество активов);

- Х4 – возможность компании погасить долги (деление всего объема выручки на общие активы).

Z определяется следующим образом:

- больше 0,3 – ничтожная вероятность;

- менее 0,2 – высокая вероятность.

Эта модель достаточно точная благодаря большому количеству компаний, на которых она тестировалась. Хотя и у нее есть недостатки:

- работает только на акционерных организациях;

- использование для рос. компаний из-за специфической экономики РФ находится под вопросом;

- устаревшие данные.

Методика хоть и старая, но не зря ее используют десятилетиями.

Модель Бивера

Модель Бивера – это еще одна методика определения возможности банкротства, которая считается классической. Чтобы сделать расчет по ней, нужно учитывать следующие показатели:

- какой чистый оборот используется (рассчитывается в качестве актива);

- доход, получаемый компанией от активов;

- удельный вес пассивного займа;

- коэффициент реальной ликвидности;

- коэффициент соотношения прибыли и обязательств по займам.

Если коэффициент будет больше 0,2 и будет удерживаться дольше полутора/двух лет — вероятность высокая.

Коэффициент оборачиваемости активов. Формула

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Коэффициент оборачиваемости активов (аналог: коэффициент оборачиваемости совокупного капитала) – показатель характеризующий скорость и эффективность управления активами предприятия. Показатель представляет собой отношение выручки от продажи продукции к среднегодовом размеру активов. Формула расчета имеет следующий вид:

Для данного коэффициента нет общепринятого рекомендуемого нормативного значения. Данный показатель необходимо анализировать в динамике. Рост показателя, как правило, обусловлен за счет увеличение доли выручки создаваемой активами предприятия. В таблице ниже показан анализ тенденции изменения оборачиваемости активов.

| Коа | Коэффициент оборачиваемости увеличивается. Повышающая тенденция показывает рост платежеспособности, отдачи на единицу активов и их эффективности управления предприятия. |

| Коа | Коэффициент оборачиваемости уменьшается. Понижательная тенденция является индикатором снижения платежеспособности, отдачи на единицу активов и эффективности их использования. |

Значение данного показателя сильно зависит от вида деятельности предприятия. Так в отраслях с высоким уровнем фондоемкости, т.е. предприятий с наличием большого объема основных производственных фондов, значение коэффициента будет ниже, чем для предприятий торговых отраслей. Читайте более подробнее: “Коэффициент оборачиваемости активов компании: расчет“.

Применение модели Э. Альтмана

Впервые о так называемой Z-модели, позволяющей с высокой степенью вероятности распознать риск банкротства, стало известно в 1968 году. Тогда профессор одного из университетов Нью-Йорка Эдвард Альтман впервые опубликовал свою методику. Представленная модель оценки финансового состояния фирм родилась в результате дифференциального анализа деятельности американских предприятий, которые потерпели финансовый крах за 5-летний промежуток времени.

Изначально была представлена двухфакторная формула расчета вероятности несостоятельности предприятия, разработанная для фирм, продающих свои акции на биржевых торгах. Следом за ней состоялась презентация пятифакторной модели профессора Альтмана, позволяющая диагностировать состояние дел компаний, взяв за базу основные финансовые показатели. Спустя 15 лет экономистам была представлена формула Альтмана, разработанная для предприятий, ценные бумаги которых не продавались на рынке. Эта формула расчета оказалась более пригодной для применения в России и стала базой для разработки отечественных .

Математическая модель Альтмана позволяет оценить следующие показатели экономического здоровья субъекта хозяйствования.

- Уровень угрозы наступления несостоятельности компании.

- Степень финансовой устойчивости фирмы.

- Качество управления юрлицом.

- Позиция предприятия среди конкурентов.

- Запас прочности субъекта.

Как демонстрирует методика Альтмана, вероятность банкротства наиболее показательна за два года до окончательного разорения компании.

Основные меры для проведения профилактики

Для того чтобы избежать статуса банкрота, необходимо принимать следующие меры:

- Разработка действенной системы управления.

- Лизинг.

- Инновационное реформирование.

- Факторинг.

- Окончание тех видов деятельности, которые приносят компании убытки.

- Стратегическое управление.

- Финансовый менеджмент.

Реорганизационные процедуры необходимы для предотвращения банкротства предприятия. Под ними могут пониматься те мероприятия, которые были назначены по решению арбитражного суда.

Так, профилактические мероприятия, препятствующие несостоятельности предприятия, могут проводиться как в качестве досудебной санации, так и в качестве судебной санации. Во втором случае дело перейдёт во внешнее управление.

Для организаций в российских реалиях применять модель Альтмана при определении финансового состояния необходимо с особой внимательностью. Связано это с тем, что формула создавалась на основе американских статистических данных.

В Америке практикуются иные нормы ежегодной отчётности предприятий. По этой причине коэффициенты могут получиться разными.

Особенности используемого метода

Метод коэффициентов показывает, насколько предприятие обеспечено легкореализуемыми активами для поддержания стабильного состояния и развития. Внизу в таблице показаны расчеты, выполненные для предприятия:

Таблица 2: коэффициенты покрытия

|

Показатель |

Алгоритм расчета |

2014 |

2015 |

2016 |

Оптимальное значение |

|

Коэффициент гарантированного покрытия собственными средствами |

СОС / ЗЗ |

-7,6 |

-9,5 |

-13,6 |

≥0,8 |

|

Коэффициент гарантированного покрытия средствами, взятыми в кредит на долгосрочной основе |

ФК / ЗЗ |

-1,9 |

-1,5 |

-2 |

≥1 |

|

Коэффициент гарантированного покрытия за счет долгосрочных, среднесрочных и краткосрочных займов |

ВИ / ЗЗ |

51 |

51 |

64 |

≥1 |

Все приведенные в таблице расчеты легко выполняются на компьютере, в программе электронных таблиц.

Модель Альтмана пример расчета

Для примера можно воспользоваться пятифакторной моделью и представить примерный результат для вымышленной компании. Пусть показатели имеют следующие значения:

- G1=0,2;

- G2=0,22;

- G3=0,27;

- G4=0;

- G5=0,07.

Вероятность финансовой несостоятельности по формуле: Z=1,2*0,2+1,4*0,22+3,3*0,27+0,6*0,999*0,07=0,24+0,308+0,891+0+0,06993=1,50893. Предприятие с таким результатом находится в зоне неопределенности, но ближе к критическим цифрам банкротства (1,23).

В заключение стоит упомянуть также модели Лиса, Спрингейта и Дюрана (из числа зарубежных), а также модель Сайфуллина и Кадыкова (из российских). Отличия между ними определяются статистическими данными и конкретными показателями. Необходимо отметить, что останавливать свой выбор на конкретной модели необходимо с учетом национальных особенностей бизнеса. Для повышения точности можно применять сразу несколько формул, причем делать это в динамике (например, ежемесячно).

Методики и модели оценки вероятности банкротства

Оценка вероятности банкротства является ключевым мероприятием, которое способно оперативно выявить возможность в скором будущем несостоятельности и провести все необходимые меры для того, чтобы избежать этого.

Существует нескольких методов анализа вероятного банкротства. Несмотря на то, что каждый из них берет за основу различные факторы, все они эффективны.

Метод Альтмана

Данный метод прогнозирования является одним из востребованных во всем мире. Он заключается в работе z счета Альтмана.

Из-за того, что за его основу берутся конкретные финансовые параметры, этот способ по праву считается количественным.

В основе метода, Альтман взял 5-факторную модель, которая собственно и определяет индекс платежеспособности:

Z = 0,716X1 + 0,846X2 + 3,106X3 + 0,42X4 + 0,995X5

Согласно формуле:

- X1 – число, которое рассчитывается делением оборота средств капитала на общее число активов предприятия;

- X2 — финансовый рычаг;

- X3— показатель, который определяется путем делением суммы дохода до момента налоговых отчислений на кредитные средства;

- X4 – показатель, который рассчитывается делением общего капитала на стоимость кредитных средств;

- X5 — показатель, который рассчитывается делением общей суммы продаж товара на суммарный размер активов.

В том случае, если по результатам расчетов Z<1,81 – вероятность банкротства очень высока. При значении Z более 1,81, но менее 2,77 – вероятность незначительная.

Если же, величина Z более чем 2,77 – поводов для беспокойства на данном этапе нет.

Метод Таффлера-Тишоу

Данный метод используется еще с 1977 года, когда несколько ученых Таффлер и Тишоу создали четырехфакторную модель возможной несостоятельности.

Этот метод подразумевает под собой использование формулы:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Согласно формуле:

- X1 – показатель, который отображает уровень выполнения всех обязательств. Он рассчитывается путем деления прибыл до момента выплат обязательств на общую сумму кредитных средств;

- X2 — состояние оборотного капитала компании. Рассчитывается без особого труда путем деления общей суммы активов на их объем;

- X3 — показатель финансового риска. Определяется путем деления общего количества обязательств на общую сумму активов;

- X4 – показатель возможности оплаты задолженности. Рассчитывается путем деления общей выручки на общее число активов.

Если после расчетов, Z будет равна более 0,3%, вероятность того, что в скором будущем возможно банкротство равна 0, при показателе меньше чем 0,3%, вероятность более чем высока.

Метод прогнозирования Таффлера-Тишоу на сегодня признан один из самых точных, поскольку ним уже воспользовалось огромное количество компаний по всему миру, и результаты расчетов точно определили судьбу компании.

Отечественный способ прогнозирования несостоятельности

Из многочисленных способов прогнозирования банкротства, выделяют одну, которая была создана еще в 1997 году. Ее разработали Иркутские ученые, которые изначально провели ряд опросов среди отечественных предпринимателей.

Согласно проведенным исследованиям, они создали формулу, которая очень точно прогнозирует вероятность банкротства предпринимателей. Она выглядит следующим образом:

R = 8,37*К1 + К2 + 0,053*К3 + 0,62*К4

По формуле:

- К1 – показатель эффективности использования активов предприятия. Показатель рассчитывается методом деления капитала полученного с оборота на собственный;

- К2 – число, которое показывает рентабельность работы. Рассчитывается делением прибыли от реализации на капитал компании;

- К3 – показатель оборота активов. Определяется путем деления дохода компании на валюту баланса;

- К4 – показатель нормы прибыли. Рассчитывается путем деления чистой прибыли компании на ее расходы.

Проведя анализ, можно с большой вероятностью спрогнозировать анализ несостоятельности компании в ближайшее время. Конечный результат определяется следующим образом:

- при показателе R 0 либо меньше – возможное банкротство является максимальным;

- при показателе R 0 – 0,18 – большой процент проявления банкротства;

- при показателе R 0,18 – 0,32 – средний процент проявления банкротства;

- при показателе R 0,32 – 0,42 – процент несостоятельности небольшой;

- при показателе R более чем 0,42 процент несостоятельности приравнивается к нулю.

Данный способ пользуется спросом у отечественных компаний, поскольку он полностью разрабатывался под российский рынок бизнеса.

Двухфакторная и пятифакторная модель Альтмана

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П)

где, Ктл — коэффициент текущей ликвидности;

ЗК — заемный капитал компании;

П — пассивы бухгалтерского баланса.

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более объективной оценки вероятности наступления неплатежеспособности (банкротства), необходимо так же включить в данную модель рентабельность активов. Но, как показали проведенные исследования и статистические данные, применение коэффициента рентабельности активов в двухфакторной модели Альтмана, не является значимым.

Альтманом так же были предложены две пятифакторные модели прогнозирования банкротства, первая из которых была опубликована в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая модель была предложена в 1983 году и применяется для тех компаний, чьи акции на рынке не продаются.

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

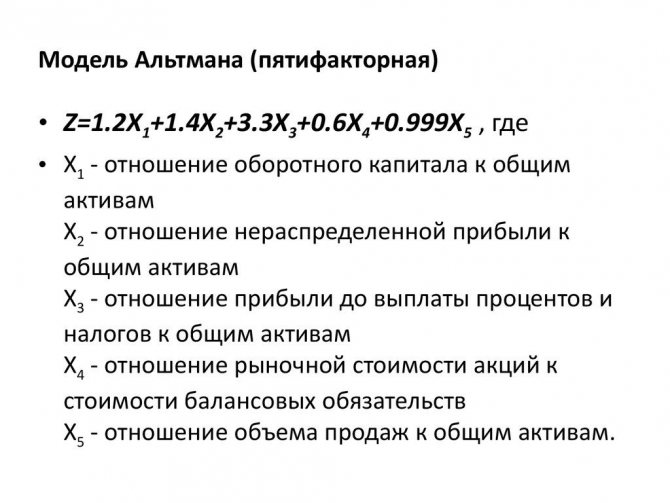

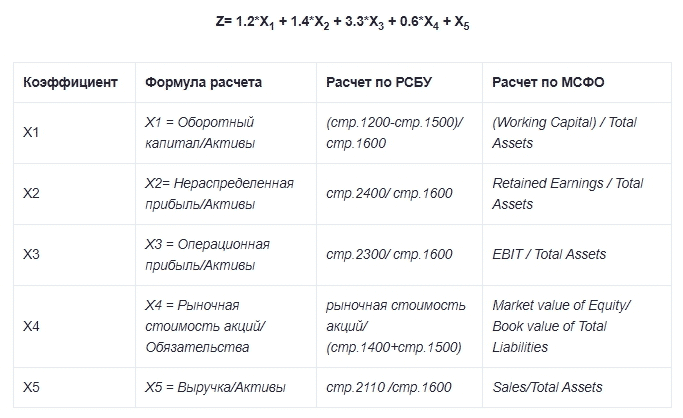

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где, X1 — оборотный капитал к сумме активов предприятия;

X2 — нераспределенная прибыль к сумме активов предприятия;

X3 — прибыль до налогообложения к общей стоимости активов;

X4 — рыночная стоимость собственного капитала / бухгалтерская (балансовая) стоимость всех обязательств;

Х5 — объем продаж к общей величине активов предприятия.

В итоге были установлены следующие критерии вероятности банкротства:

— если Z < 1,81 — вероятность банкротства составляет от 80 до 100%;

— если 2,77 <= Z < 1,81 — средняя вероятность краха компании от 35 до 50%;

— если 2,99 < Z < 2,77 — вероятность банкротства не велика от 15 до 20%;

— если Z <= 2,99 — ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

Предложенная же модель Альтмана в 1983 году, а если говорить точнее скорректированная для обычных компаний выглядит следующим образом:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где, Х4 — балансовая стоимость собственного капитала/заемный капитал.

Если Z < 1,23 предприятие признается банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Оценка весов тех или иных коэффициентов, весьма субъективна, не всегда они реально оценивают тот или другой показатель обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Данное заявление базируется на принципе несовместимости: чем труднее система, тем труднее предоставить оценку поведения подобный системы. С подъемом трудностей систем понижается точность и своевременность поступления информации о параметрах системы.

Алгоритм анализа по модели Бивера

Возьмем для сравнения одну из первых «количественных» методик оценки финансового благосостояния фирмы.

Автор предлагает использовать около тридцати финансовых показателей. Как правило, банкротство прогнозируется по 5 показателям:

- коэффициент Бивера ((чистая прибыль + амортизационные отчисления) / (долгосрочные + краткосрочные обязательства));

- показатель рентабельности активов (чистая прибыль / валюта баланса; в процентах);

- коэффициент финансового левериджа ((долгосрочные + краткосрочные обязательства) / валюта баланса);

- коэффициент покрытия активов собственными оборотными средствами ((собственный капитал + внеоборотные активы) / валюта баланса);

- показатель текущей ликвидности (оборотные активы / краткосрочные обязательства).

Рассчитаем коэффициенты по данным бухгалтерского баланса и отчета о финансовых результатах за 2020 год:

Прогнозы по двум использованным методикам совпали. Способ оценки банкротства по модели Бивера также не лишен недостатков (впрочем, как и все «количественные» методики). Поэтому на практике применяются и «качественные» методы. При комплексном подходе возможна минимизация неточностей, поиск оптимальных выходов, правдивый результат.

Коэффициент прогноза банкротства – количественный способ оценки вероятности наступления финансовой несостоятельности

Его значение важно для собственников бизнеса, инвесторов, руководства предприятий, кредиторов, партнеров работников. Основанием для расчета служат данные бухгалтерского баланса (Ф. № 1)

Снижение показателя свидетельствует об ухудшении дел в компании и риске наступления дефолта

№ 1). Снижение показателя свидетельствует об ухудшении дел в компании и риске наступления дефолта.

Выявление неблагоприятных тенденций в работе организации, первых признаков дефолта – важная задача для инвесторов, собственников, руководства, кредиторов, государственных органов, а порой – и работников предприятия. Количественная оценка вероятности банкротства позволит своевременно вывести активы из бизнеса, принять управленческие решения для предупреждения неплатежеспособности компании.

Коэффициент прогноза банкротства (Кпб) – это относительный финансовый показатель, который характеризует удельный вес чистых оборотных средств в структуре баланса компании. Он позволяет определить, способна ли организация расплачиваться по своим краткосрочным обязательствам за счет средств, полученных от продажи запасов.

Справка! До 2000 годов прогнозирование банкротства компаний осуществлялось исключительно на основании многофакторных моделей зарубежных авторов – Альтмана, Годцера, Конана. Однако рассчитать их могли лишь специалисты-аналитики, обладающие знаниями в сфере эконометрики. Однако 15 лет назад была выведена простая формула анализа вероятности дефолта бизнеса на базе данных финансовой отчетности.

Кпб является количественным методом оценки состоятельности предприятия. С его помощью можно понять:

- хватит ли запасов предприятия для покрытия его краткосрочных обязательств;

- сможет ли организация быстро их продать и погасить свои текущие долги.

Если коэффициент структуры капитала косвенно затрагивает возможность наступления финансовой несостоятельности, то индикатор банкротства точно определяет вероятность такого развития событий.

Справка! Если полученное расчетным путем значение коэффициента прогноза банкротства окажется достаточным, то предприятие можно считать платежеспособным, а вероятность банкротства в ближайшие полгода – низкой.

| Коэффициент снижается | Коэффициент увеличивается |

| 1. Текущие долги погашаются, а новые обязательства не открываются. | |

| 2. Растет база запасов и отложенных налоговых платежей. | |

| 3. Увеличивается оборачиваемость активов. |

Справка! В последние годы оценку вероятности банкротства активно применяют банки: используя находящуюся в публичном доступе финансовую отчетность, они регулярно считают Кпб.

Порядок расчета факторов

Диагностика банкротства имеет первостепенное значение в условиях образовавшегося кризисного положения. На практике существует немало соответствующих методик, которые разработаны чтобы помогать в проведении прогноза риска возникновения несостоятельности.

Одна из первых формул банкротства — это пятифакторная модель, которую впервые использовал Э. Альтман:

Четырехфакторная модель Р. Лиса:

Трехфакторная модель Ж. Лего:

Четырехфакторная модель Г. Спрингейта:

Более подробно приведенные модели представлены в таблице:

|

Ученый |

Модель |

Вероятность банкротства |

Наименование и порядок расчета показателей |

|

Американский автор Эдвард Альтман |

Пятифакторная модель |

1) Значение Z больше 1,23. Вероятность несостоятельности довольно высокая. Так, организация находится уже на грани банкротства. 2) Значение Z больше 1, 23, но меньше 2, 89. Вероятность несостоятельности находится на достаточно высоком уровне. 3) Значение Z выше 2, 89. Вероятность несостоятельности компании очень маленькая. |

1) Х1 — доля “белого” оборотного капитала в соответствующих активах = “белый” оборотный капитал/размер действующих активов, в котором присутствует об. капитал = об. активы — кратковременные обязательства. 2) Х2 — доля образования активов предприятия на основе прибыли, которая не была распределена = нераспределенная прибыль организации / общая величина активов. 3) Х3 — эффективность активов, полученная на основе прибыли до того, как были уплачены проценты и налоговые сборы = прибыль до налоговых сборов + проценты к уплате / общая величина активов. 4) Х4 — показатель соответствия стоимости акций и соответствующих обязательств = рыночная стоимость всех преимущественных и обычных акций / балансовый размер временных и длительных обязательств. 5) Х5 — показатель оборачиваемости = НЕТТО от продаж / размер активов предприятия. |

|

Английский автор Р. Лис |

Четырехфакторная модель |

1) Максимальное значение Z = 0,037. 2) Чем выше показатель значения Z, тем выше показатель платежеспособности рассматриваемой организации. |

1) Х1 — общая доля оборотного капитала предприятия в размере соответствующих активов = оборотный капитал / общий размер активов. 2) Х2 — эффективность, которая была рассчитана на основе прибыли от проведенных продаж = прибыль от продаж / общий размер активов. 3) Х3 — доля образования соответствующих активов за счет прибыли, которая не была распределена = нераспределенная прибыли компании / общий размер активов. 4) Х4 — показатель соответствия заемного и внутреннего капитала = капитал рассматриваемого предприятия / заемный капитал. |

|

Канадский ученый Ж. Лего |

Трехфакторная модель |

Максимальное значение Z, которое является критическим = 0,3. |

1) Значение Х1 — доля образования активов на основании капитала акционеров = капитал акционеров / общий размер активов компании. 2) Значение Х2 — эффективность компании, которая рассчитана на основе прибыли до уплаты налоговых сборов и процентов = прибыль организации до налоговых сборов + проценты к уплате / общий размер активов. 3) Значение Х3 — показатель оборачиваемости активов за 2 последних периода = НЕТТО за 2 соответствующих периода / общий размер активов. |

|

Канадский ученый Г. Спрингейт |

Четырехфакторная модель |

1) Значение Z, которое больше 0,862, означает платежеспособность организации. 2) Значение Z, которое меньше 0,862, означает наступление банкротства для предприятия. |

1) Значение Х1 — определенная часть оборотного капитала компании в соответствующем балансе = оборотный капитал рассматриваемой организации / валюта баланса. 2) Значение Х2 — показатель эффективности, который был получен на основе прибыли до уплаты налоговых сборов и соответствующих процентов = прибыль до налоговых сборов + проценты / общий размер активов. 3) Значение Х3 — показатель соответствия прибыли компании до налоговых сборов и кратковременных обязательств = прибыль до налоговых сборов / кратковременные обязательства. 4) Значение Х4 — показатель оборачиваемости = НЕТТО от продажи / общая сумма. |

На территории России особенно распространены следующие методики определения банкротства:

- Федеральное управление по делам о несостоятельности.

- Модель Беликова — Давыдовой, которая учитывает российские реалии и является модернизированной моделью Э. Альтмана.

- Модель Казанского государственного технологического университета.

Особенности модели Альтмана

Для её создания Альтман исследовал 66 компаний США. В период 1945-1965 гг. одна половина потеряла своё состояние, а вторая успешно продолжала собственную деятельность. Данная модель может использоваться в качестве экспресс-метода. По этой причине эксперты рекомендуют использовать дополнительные методики для анализа банкротства. Системный подход необходим для того, чтобы определить реальную вероятность несостоятельности организации.

Из 22 полученных показателей Альтман отобрал 5 наиболее точных, на основе чего он создал многофакторное регрессионное уравнение. В соответствии со степенью ухода от нуля значения Z вероятность несостоятельности либо становится больше, либо меньше. Отрицательное значение двухфакторной формулы говорит о том, что банкротство компании не наступит в ближайшем будущем.

Однако у модели можно выделить следующие недостатки:

Она не является комплексной, так как оценивает лишь общие показатели

Так, благодаря ей невозможно учесть все виды источников.

Финансовый анализ был рассчитан и основан на компаниях США, поэтому он не принимает во внимание специфические особенности российских предприятий.. Метод не берет во внимание хозяйственные особенности фирмы, когда коэффициент финансовой ликвидности, а также левериджа, могут отклониться от общеустановленной нормы

Однако он может быть достаточно полезным для конкретной ветви организации

Метод не берет во внимание хозяйственные особенности фирмы, когда коэффициент финансовой ликвидности, а также левериджа, могут отклониться от общеустановленной нормы. Однако он может быть достаточно полезным для конкретной ветви организации

Существует следующий ряд основных вариаций:

- Двухфакторная.

- Четырехфакторная.

- Пятифакторная.

- Модифицированная пятифакторная.

- Пятифакторная модель (logit-model).

Так, в 1968 году была впервые объявлена пятифакторная модель (Z-Score Model). Она была создана американским учёным специально для акционерных обществ. Для того чтобы получить результаты прогнозирования банкротства, потребуется взять показатели рыночной стоимости акций и акционерного капитала, оборотный капитал, активы, нераспределенную прибыль и прочие коэффициенты.