Как узнать подходит ли дом под ипотеку

Содержание:

- Порядок погашения кредита

- Требования банка для оформления ипотеки

- Различия между ипотекой на квартиру и на участок с домом

- Ипотечные программы разных банков

- Земельные участки

- Основной перечень требований Сбербанка

- Какие нужны документы

- Особенности ипотеки на дом

- Процедура оформления

- На что обратить внимание

- Часто задаваемые вопросы

- Как оформить налоговый вычет при получении ипотеки на частный дом

- Какой именно дом можно взять в ипотеку

- Действия при отказе в предоставлении ипотеки

- Как оформить

- Требования к земельному участку

- Покупка квартиры в ипотеку через Сбербанк

Порядок погашения кредита

После подписания договора, Сбербанк предоставит подробную таблицу по погашению обязательств. В первую очередь заемщик обязан внести на лицевой счет сумму в размере 25% от стоимости приобретаемой недвижимости (или больше, согласно кредитному договору). Погашать займ нужно точно до той даты, которая указана в таблице платежей. Сбербанк предоставляет клиентам различные схемы погашения долга:

- с банковской карты;

- с лицевого счета;

- наличными через электронные терминалы;

- безналичными с электронных кошельков.

Для уточнения варианта оплаты, в договоре обязательно указывается схема закрытия кредитной линии.

Досрочное погашение

Если вы соблюдаете сроки кредита, и у вас есть желание досрочного погашения, то Сбербанк предоставит и такую возможность. В 2011 году принят Федеральный Закон, который предусматривает досрочное погашение кредита по следующим основаниям:

- За 30 дней до наступления даты планируемого досрочного погашения, заемщик обязан проинформировать кредитора о том, что решил полностью рассчитаться с долгами.

- Когда в договоре не оказалось пункта о досрочном погашении кредита, заемщик вправе обратиться в суд для решения спорного вопроса по ипотеке.

С 2011 года банки обязаны включать в тело договора условия для преждевременной выплаты долга.

Неустойка в случае несвоевременного погашения кредита

В теле договора на обслуживание кредитной линии или ипотеки, банк указывает, какая неустойка будет удержана в случае несвоевременного погашения займа. Эта мера воздействия вызвана тем, что иногда заемщики нарушают взятые на себя обязательства по обслуживанию долгов.

В этой ситуации нерадивым плательщикам начисляют пени и портят кредитную историю. В случае возникновения признаков тяжелых финансовых проблем, обязательно надо заранее проинформировать банк, лично посетив офис, оставив сообщение на сайте учреждения. Полезный совет по преодолению сложившегося положения можно получить по телефону горячей линии.

Если дело пустить на самотек, то судебных разбирательств не избежать. Схема оповещения заемщика о неустойке различная. Так, в первые 5 дней осуществляются напоминания о просроченной оплате по телефону в автоматическом режиме. Затем сотрудники банка будут звонить родственникам должника и работодателю. Позже, подадут исковое заявление в суд.

Требования банка для оформления ипотеки

Сбербанк предъявляет особые требования как к заемщикам и их поручителям, так и к недвижимости, причем приобретаемой и оформляемой в залог (если это другая недвижимость). Все стороны и объекты сделки должны подходить под требования банка, только в этом случае возможно оформление сделки.

Требования к заемщику, созаемщикам и поручителям

Указанные лица должны подходить под следующие параметры и соответствовать условиям:

- Возраст не младше 21 года и не старше 75 лет к моменту полного погашения долга с учетом сроков кредитования.

- Обязательное гражданство России и наличие постоянной прописки на территории РФ.

- Официальный трудовой стаж за прошедшие 5 лет должен составлять от 12 месяцев, причем 6 последних месяцев из них должны приходиться на текущее место работы.

В ситуации, если заемщик не в состоянии погасить кредит, за него это должен сделать созаемщик. Они вместе подписывают кредитный договор и принимают равную на себя ответственность за погашение займа.

Для оформления ипотеки в Сбербанке можно привлекать до 3 созаемщиков, которые подходят под требования кредитора. При рассмотрении суммы в заявке будут учтены доходы всех лиц в совокупности.

Законный муж или жена становятся созаемщиками автоматически, не смотря на их возраст и платежеспособность. Исключением являются отсутствие российского гражданства супруга или наличие брачного договора, предписывающего раздельное имущественное владение в браке.

Поручитель – это лицо, которое обязано выполнить долговые обязательства заемщика в случае, если он сам не сможет этого сделать.

Требования к объекту недвижимости

Недвижимость, приобретаемая в ипотеку, чаще всего выступает объектом залога для банка, поэтому банк оценивает её ликвидность. В качестве обеспечения банку можно предоставить иное имущество заемщика, если оно есть. Требования будут одинаковы в обоих случаях:

- состояние дома – не аварийное, объект не находится в списках под снос;

- фундамент кирпичный, железобетонный, бетонный, каменный;

- процент износа не более 40% (прописан в техническом паспорте);

- коммуникации центральные или индивидуальные;

- дом благоустроенный и отдельно стоящий.

Так как дом невозможно купить без участка, кредитная организация предлагает ипотеку на покупку земли. Должно быть проведено межевание участка, границы должны быть обозначены в документах. Населенные пункты, где будет строиться дом, должны иметь категорию для индивидуального жилищного строительства.

К участку банк также предъявляет требования:

- иметь удобные транспортные развязки;

- возможность проведения инженерных коммуникаций;

- земля должна находиться в собственности заемщика;

- местность должна иметь развитую инфраструктуру вокруг.

Одним из этапов оформления ипотечного займа является получение одобрения Сбербанком выбранного объекта недвижимости. На данном этапе кредитор будет проверять его на соответствие предъявляемым требованиям. Если кредитор откажет, необходимо будет подыскать другой объект.

Различия между ипотекой на квартиру и на участок с домом

Банки охотнее предоставляют средства на покупку квартиры, а кредитование домов осуществляется с большим трудом.

Это связано с их существенными отличиями:

| Кредитование квартиры | Основной целью любой финансовой организации является извлечение прибыли. Если заемщик не сможет вернуть деньги, банк продает имущество с торгов.

Квартира отличается следующими преимуществами для потенциальных покупателей:

|

| Кредитование дома | Дом интересует только узкий круг покупателей, которые готовы тратить много времени на дорогу до работы или имеют независимый источников доходов, который не требует нахождения на предприятии. Кроме того, он продается вместе с землей, которая является отдельным объектом недвижимости. |

Загородный дом сложно оценить, так как для этого используются следующие критерии:

- Удаленность от города.

- Стоимость постройки.

- Престижность места.

- Наличие подъездных путей и коммуникаций.

- Наличие инфраструктуры и водоемов.

Ипотечные программы разных банков

Не все кредитующие организации охотно выдают займы на суммы, достаточные для приобретения дачного участка. Те банки, которые согласны работать со средними суммами, предоставляют клиентам разные условия. Вот перечень запросов наиболее популярных организаций.

Каковы условия в РоссельхозБанке

Здесь клиентам предлагают минимальные суммы кредитования – возможно взять ипотеку на 100 тысяч российских рублей. Первый взнос определяется в размере 15%. Срок, в течение которого заемщик будет гасить кредит, может составить 30 лет. Разработаны особые программы для молодых семей, при помощи которых можно купить земельный участок – используется ставка от 14,5%. Чтобы купить участок с постройками, можно воспользоваться кредитом «Садовод», срок выплаты – до 5 лет, ставки от 19,5%. Получить его возможно под залог или поручительство.

Смотрите на эту же тему: Ипотека госслужащим на покупку жилья в году: специальные условия и особенности оформления

Оформление в Сбербанке

В этом банке наименьшая сумма кредита от 300 тысяч российских рублей. Зато и годовая ставка начинается от 12%. Первоначальный взнос составляет самое меньшее 25% от суммы покупки. Основной плюс оформления кредита в Сбербанке – наибольшая сумма кредита может рассчитываться с учетом доходов, которые не подтверждаются. Кредитование оформляется до возраста в 75 лет.

Условия в ВТБ-24

В банке ВТБ-24 нет индивидуальных программ, по которым происходит приобретение загородной недвижимости. Дачу возможно приобрести, работая со стандартными параметрами. За основу берут условия, которые используют для покупки жилья на вторичном рынке.

Кредит можно оформить на сумму не менее 600 тысяч рублей. Срок выплаты – не более 30 лет. В качестве первого взноса необходимо иметь 10% от стоимости недвижимости. Если дом по квадратам более 65, можно получить скидку в 0,5%. Право на более лояльные условия имеют те из клиентов, кто участвует в зарплатном проекте ВТБ-24 или имеет в банке депозит.

Земельные участки

Чаще всего, при покупке дома, в комплекте вы получаете и землю. Однако у этого приобретения есть некоторые нюансы.

За это отвечает закон «О государственном кадастре недвижимости»

- Если земля не принадлежит продавцу, а сдается – то вам придется по новой оформлять договор аренды с владельцем. Но есть вероятность, что владелец не согласится;

- В некоторых поселках земля не делится на участки, а является общей – банки не очень хорошо реагируют на такие ситуации.

Таким образом, оформить ипотеку на дом можно в двух вариантах:

| Виды | Плюсы | Минусы |

|---|---|---|

| Дом с участком | • Нет необходимости в дополнительном залоге; • Повышение стоимости и как следствие, повышение кредитных денег. | • Банки не очень согласны давать кредит с землей в качестве залога; • Страховка не покроет экстренные происшествия; • Кредит в случае строительства дома – минимальный. |

| Дом без участка | • Нет необходимости в поиске подходящей земли; • Участие в бонусных программах; • Снижение процентов по кредиту после окончания строительства. | • Нет возможных вариантов расположения жилья. |

У каждого из вариантов есть свои достоинства и недостатки, но если вы хотели собственный земельный участок – то лучше постараться взять кредит именно на него.

Подробнее ознакомиться с ипотекой на земельный участок можно тут.

Основной перечень требований Сбербанка

До самой сделки необходимо решить все моменты касательно перепланировки и точно знать, какое жилье данный банк сочтет подходящим для ипотечного кредитования. Каждый банк подходит к решению вопроса о подходящем под ипотечный кредит жилье индивидуально.

Однако все банки имеют довольно схожий перечень требований к недвижимости под ипотеку. Различия могут возникать по причине местоположения конкретного жилья, фактах о личности заемщика и зависеть от кредитора. Чтобы узнать, какую квартиру Сбербанк сочтет подходящей на роль объекта ипотеки, следует согласовать свои действия в соответствии с нижеизложенным алгоритмом.

Какие нужны документы

Чтобы узнать, какие документы нужны для ипотеки на дом, изучите требования той кредитной организации, в которой вы хотите получить заемные деньги. Как правило, для оформления кредита потребуется подготовить:

— Паспорт заемщика и паспорт созаемщика (если таковой имеется).

— Справку о зарплате по форме 2-НДФЛ и копию трудовой книжки, заверенную работодателем. Если заемщик получает зарплату через банк, в котором оформляет кредит, эти документы могут не понадобиться — банк видит, где работает заявитель и какую зарплату он получает.

— Заявление-анкету — бланк дадут в банке, там же подскажут, как правильно заполнить. Форма заявления может отличаться в зависимости от банка, поэтому заранее искать и заполнять его не стоит.

— Документы на приобретаемое жилье (точный перечень также предоставит банк).

— Документы, подтверждающие наличие у заемщика денег на первоначальный взнос, например — выписку с банковского счета, если деньги хранятся не в том банке, который выдает кредит. Такой документ требуют не все банки, но знать о том, что он может понадобиться, стоит.

После того как ипотека одобрена, заемщику потребуется представить в банк дополнительные документы:

— предварительный договор купли-продажи;

— копию свидетельства о регистрации права собственности продавца на объект недвижимости (такого документа может не быть в случае, если дом был куплен им недавно — вместо него потребуется представить выписку из ЕГРН);

— документы, являющиеся основанием для возникновения у продавца права собственности — договор купли-продажи, дарения, свидетельство о наследовании и пр.;

— отчет об оценке, который содержит информацию о реальной стоимости дома.

Особенности ипотеки на дом

Ипотечный кредит – это оформление займа у банка с целью приобретения жилой недвижимости, где гарантией возврата задолженности служит купленный дом. Если вы не будете выплачивать долг, банк продаст залог и вернет выданные деньги и проценты. В качестве залогового имущества можно оформить не только приобретаемое в ипотеку жилье, но и ту недвижимость, которая уже принадлежит заемщику. Например, у вас есть квартира, но вы хотите приобрести частный дом. Тогда в залог можно оформить квартиру, которая уже находится в собственности. Но помните, что банк заранее оценит предмет залога, чтобы он был сопоставим по стоимости сумме выданного займа.

Государство запускает программы, по которым некоторые категории граждан могут оформить льготную ипотеку по сниженной процентной ставке в 3-7%. Если права на льготы нет, процентные ставки могут доходить до 8,5-12%. Более высокий процент утверждают клиентам, которые не могут предоставить достаточное количество гарантий, или у них возникали проблемы с кредитной историей.

Жилье, купленное в ипотеку, нельзя дарить, продавать, обменивать, до тех пор, пока долг не будет погашен. Но в аренду сдавать можно. Также дом с невыплаченной ипотекой можно завещать, но обязанности об оплате долга лягут на того, кому достанется недвижимость после смерти заемщика, если он сам не успеет закрыть кредит.

Процедура оформления

Ипотечная сделка — сложная юридическая процедура. Выдача денег возможна только после ряда согласований со стороны различных служб банка. Много времени может занять также правовая экспертиза документов. При отсутствии проволочек процесс оформления займет минимум 2 недели.

Получить займ возможно в дополнительных офисах Сбербанка как по адресу прописки заемщика, так и по месту расположения дома.

Пошаговая инструкция: покупка дома в ипотеку Сбербанк

- Проконсультироваться в офисе или по телефону.

- Получить одобрение по кандидатуре заемщика. Для этого нужно заполнить анкету, собрать пакет документов и сдать их в офис. Сбербанк обещает вынести решение по заявке в течение 8 дней.

- Согласовать предмет залога, предлагаемый для покупки дом или смету на строительство.

- Сделать первоначальный взнос.

- Заключить ипотечный договор и подписать кредитное досье.

- Забрать всю сумму или первый транш.

- Оформить право собственности в Росреестре.

Данный вид кредитования предполагает 2 способа перечисления денег клиенту:

- полной суммы единовременно;

- частями за несколько раз по мере завершения этапов возведения постройки.

Кредит является целевым, поэтому банк строго следит за направлением расходования средств. Перед выделением очередного транша, потребуется предоставить подробный отчёт об использовании ранее выданного. К отчету нужно приложить копии всех расходных ордеров, чеков на покупку строительных материалов, оплату услуг подрядной организации.

На рынке банковских услуг можно найти предложения, удовлетворяющие потребности различных групп населения. Наличие специальных ипотечных программ, помимо стандартного кредитования новостроек, повышает интерес клиентов. Именно в этом и состоит главное преимущество направления «Загородная недвижимость» от Сбербанка. Приобрести в собственность готовый дом на отдельном участке или выстроить свой дом мечты теперь намного легче.

На что обратить внимание

Выбор банка лучше всего начинать с рассмотрения основных условий на сайтах или рекламных буклетах – это поможет отсеять совершенно неподходящие варианты сразу же.

При этом многие заемщики обращают внимание только на важные для них аспекты, игнорируя остальные, что приводит к печальным последствиям. Например, выбрав самую выгодную ставку, заемщик не учел переплаты за страхование – полученная сумма превысила предлагаемую ипотеку в другом банке

Или, боясь отказа из-за «серой» зарплаты, заемщик согласился на повышенную процентную ставку, не обратив внимания, что другой банк отнесся бы к этому более лояльно

Например, выбрав самую выгодную ставку, заемщик не учел переплаты за страхование – полученная сумма превысила предлагаемую ипотеку в другом банке. Или, боясь отказа из-за «серой» зарплаты, заемщик согласился на повышенную процентную ставку, не обратив внимания, что другой банк отнесся бы к этому более лояльно.

Выбирая ипотечную программу, необходимо учитывать следующие моменты:

- Процентную ставку: она может колебаться от 10% до 20% и выше в зависимости от многих условий, но при этом она всегда выгоднее кредита на ту же сумму. Если все условия банка выполнены и даже «перевыполнены» (например, заемщик готов внести первоначальный взнос в размере не 15%, а 50%), то банк может снизить процент. Если же заемщик попадает в «группу риска» (приближается к пенсионному возрасту, имеет неофициальный доход), то банк может увеличить процент, боясь потерять деньги.

- Сроки оплаты: стандартно банки дают ипотеку на 5-30 лет, но в некоторых ситуациях срок может быть и продлен. При этом,, чем дольше заемщик планирует платить, тем больше будет процент.

- Размер первоначального взноса: он может колебаться от 10% до 30%, некоторые повышают до 40-50%. Если заемщик не может накопить нужную сумму, он может поискать более низкий процент.

- Сумму, которую готов выделить банк: стандартно она составляет 8 миллионов рублей, но некоторые банки предлагают и большую. Например, Райффайзенбанк готов предложить до 26 миллионов рублей, но под повышенный процент – до 19%.

- Общую сумму, которую придется внести дополнительно: сюда относятся страховка, комиссионные сотрудникам и другие расходы, оплачивать которые предстоит заемщику.

- Требуемые документы: о доходах, семейном положении, наличие иждивенцев. Некоторые банки могут принимать заявки только по 2 документам, кому-то, напротив. Необходимо собрать полный комплект. Некоторые банки принимают только справки по форме 2-НДФЛ, другие – по собственной форме, в которой можно отразить «серую» зарплату.

- «Прозрачность» составленного договора: в нем должны быть указаны все условия, при этом текст должен быть понятным и простым, без двойного смысла.

- Отзывы о работе: они играют немаловажную роль, так как пишутся людьми, уже являющимися клиентами банка и могут отразить некоторые важные особенности: скорость работы, отношение к клиентам и т.д.

- Наличие возле дома отделений банка, банкоматов, мобильный банкинг, наличие очередей, скорость работы сотрудников: заемщик должен помнить, что ему предстоит выплачивать ипотеку несколько лет. Лучше иметь постоянный доступ к банку в случае возникновения проблем и выбирать отделение возле дома.

Примите во внимание: при выборе лучше выбирать банк, в котором ипотеки составляют профильное направление – это означает, что банк давно работает с подобным кредитом и готов предложить оптимальные условия для клиентов.

Также необходимо учитывать требования банков к заемщикам:

- возраст и доход;

- наличие работы и трудовой стаж;

- семейное положение, наличие иждивенцев;

- требования к высшему образованию и т.д.

Часто задаваемые вопросы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.

Как оформить налоговый вычет при получении ипотеки на частный дом

Имущественный налоговый вычет, согласно одноименной статье Налогового кодекса РФ, представляет собой возврат части средств, затраченных на приобретение жилья (и частного дома в том числе), за счет уплаченного работодателем налога на доходы физлиц. Ежемесячно 13 % зарплаты работника отчисляются в бюджет. В случае приобретения в ипотеку частного дома налогоплательщик имеет право обратиться за вычетом.

При этом рассчитывать на его получение могут не только граждане РФ, но также работающие по трудовому договору нерезиденты, с зарплаты которых удерживается налог в пользу бюджета.

Целевой характер займа (то есть деньги потрачены действительно на покупку готового или строящегося частного дома) позволяет оформить вычет не только на тело кредита, но и на выплачиваемые проценты.

Оформляя потребительский кредит, рассчитывать на получение вычета по процентам нельзя, даже если ссудные средства были потрачены на покупку жилья.

Особые требования предъявляются и к назначению недвижимости: если она является коммерческой, то на вычет рассчитывать не приходится.

Размер средств, которые можно получить в качестве налогового вычета, зависит от:

- стоимости приобретенной недвижимости;

- суммы налога, выплаченного в бюджет работодателем.

Какие аспекты учитываются при расчете суммы вычета:

- Может быть осуществлен возврат не более 13 % стоимости ипотечного жилья.

- Годовая сумма вычета – не более суммы уплаченного за год НДФЛ.

- Если недвижимость приобретена до 2008 года, база для расчета вычета не будет превышать 1 миллион рублей, до 2014 года – лимит составляет 2 миллиона рублей, после 2014 года – не более 3 миллионов рублей. Этими предельными суммами ограничивается стоимость жилья, с которой можно получить вычет.

- Право неоднократно обращаться за вычетом возникло у россиян с 1 января 2014 года, до этого возврат средств можно было осуществить единожды. База ограничивается 2 млн рублей (проценты не учитываются).

- Возврат процентов по ипотеке возможен, если дом куплен до 1 января 2014 года.

Какой именно дом можно взять в ипотеку

Какой именно дом можно взять в ипотеку

Если банки выдают кредит на покупку почти любой квартиры, то с домом все гораздо сложнее. К недвижимости предъявляются ряд требований. В целом, ипотека выдается на:

- Жилой дом вместе с земельным участком.

- Часть дома, но с земельным участком.

- Таунхаус с участком.

Выходит, что и дом, или его часть, и земельный участок должен быть оформлен на одно лицо-заемщика. Взять ипотеку без прав на участок нельзя. Тут логика кредиторов понятна: если начнутся судебные прения или какие-то разбирательства, то недвижимость крайне сложно продать. Она выстроена на земле, принадлежащей не заемщику, а другому лицу.

Дом — не квартира, стояние которой легко оценить даже неопытному специалисту. Банк предъявляет к этой недвижимости большое количество требований. Большинство из них касаются ликвидности объекта. Состояние должно быть таким, чтобы, в случае чего, дом можно было легко продать. Вряд ли кредитор выдаст ипотеку на объект, находящийся в плачевном или даже ветхом состоянии.

Действия при отказе в предоставлении ипотеки

Единая схема действий не предусмотрена, хотя заемщику предлагается:

- Выбрать другой земельный участок.

- Воспользоваться услугами кредитного брокера для поиска оптимального банка для получения ипотеки.

- При отсутствии зарплатной карты можно ее открыть в банковском отделении.

- Воспользоваться потребительским кредитом, вместо ипотеки. Такой способ подойдет, если нужно взять небольшую сумму на приобретение либо строительство частного жилья.

- Подавать заявки одновременно в несколько кредитных организаций.

Гарантированной схемы одобрения заявки нет. Потенциальный заемщик будет вынужден попробовать сразу несколько способов, чтобы оформить ипотеку.

Как оформить

Для оформления кредита необходимо обратиться в «Сбербанк» и подать предварительную заявку. Для этого нужно заполнить специальную анкету по форме банка. Получить ее можно при обращении в банк либо скачать бланк анкеты и посетить «Сбербанк» с уже заполненной заявкой.

Следующим этапом в случае одобрения заявки становится сбор документов. Необходимо предоставить пакет документов по приобретаемому имуществу и предмету залога. Собранная документация в полном объеме подается на рассмотрение в банк.

Остается лишь подписать кредитный договор ипотеки. Ускорить процесс получения ипотечного займа можно, если сразу с заявкой подать все нужные документы.

К сведению! Приобретаемая недвижимость оформляется в качестве залога. Залоговым обеспечением становится и земельный участок.

Требования к земельному участку

Сбербанк выставляет довольно строгие требования при оформлении ипотеки. Причем, это больше относится к самому участку, чем к потенциальному заемщику. Так банк не готов оформлять ипотеку на неликвидную землю.

Сбербанк выставляет довольно строгие требования при оформлении ипотеки. Причем, это больше относится к самому участку, чем к потенциальному заемщику. Так банк не готов оформлять ипотеку на неликвидную землю.

Установить ликвидность земли необходимо, так как в том случае, если Вы не сможете выплатить ипотеку, банк будет вынужден реализовать залог и получить деньги за участок.

И это затрудняется в случае с непривлекательным для покупателей участком. Таким образом, кредитор ограждает себя от возможных рисков.

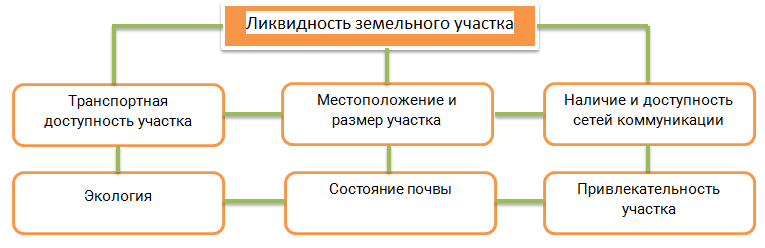

В основном, ликвидность зависит от следующих факторов:

- Транспортная доступность участка и его инфраструктура;

- Местоположение и размер участка;

- Наличие и доступность сетей коммуникации;

- Экология;

- Состояние почвы;

- Вид и привлекательность участка.

Схема ликвидности земельного участка

Схема ликвидности земельного участка

На вопрос «Можно ли взять землю в кредит, если участок не соответствует всем критериям?», ответ положительный.

Данные параметры являются лишь ориентирами для оценивания участка кредитором. Земля не обязательно должна соответствовать каждому из них, так как некоторые факторы прямо противоречат друг другу.

При оценивании стоит обратить больше внимания на то, насколько привлекательной будет земля для потенциального покупателя или инвестора

При оценивании стоит обратить больше внимания на то, насколько привлекательной будет земля для потенциального покупателя или инвестора

Так, если участок расположен в районе с прекрасно развитой инфраструктурой и отличной доступностью транспорта, то его экология вряд ли будет в идеальном состоянии.

Помимо того:

- Приобретаемый участок должен быть собственностью продавца, который способен подтвердить свое право собственности на землю;

- Если собственников несколько, то нужно получить разрешение от каждого из них;

- Участок должен располагаться в легкодоступной для транспорта местности;

- Вы не можете приобрести лишь часть продаваемой земли;

- Участок должен быть подключен к системе водоснабжения и электричеству;

- Участок должен находиться в обороте;

- Участок не должен являться собственностью государства или муниципалитета (кроме случаев, когда земля будет обустроена инфраструктурой инженерного вида);

- На земельные участки, площадью меньше чем в 5 соток, кредиты не выдаются.

Сбербанк не будет оформлять ипотеку на непригодную для использования землю. Это также обосновано тем, что она должна быть привлекательной и для прочих покупателей.

Так участок должен быть подходящим для использования под:

- Строительство жилья;

- Садоводство;

- Ведение личного подсобного хозяйства.

После приобретения земли в ипотеку, участок находится в залоге у Сбербанка. Вы имеете полное право возводить любые постройки на данной территории, не уведомляя об этом кредитора.

Покупка квартиры в ипотеку через Сбербанк

Граждане РФ, желающие построить собственное жилье, могут обратиться за финансовой поддержкой в Сбербанк. Кредитное учреждение выдаёт ипотеку по программе строительства частного дома. Условия кредита достаточно лояльные для заемщиков.

Банк готов предложить потенциальным клиентам ипотечный займ для данных целей под 9,3% годовых и выше. Для удобства погашения плательщикам предлагается срок от 1 до 30 лет с возможностью досрочного погашения на любом этапе действия кредитного договора.

Важно! Одно из обязательных условий банка при оформлении ипотеки на дом – это внесение первого взноса в размере 25%. Банк может выдать ипотеку в размере от 300 000 рублей, однако не выше 75% от стоимости оформляемого в обеспечение имущества

Банк может выдать ипотеку в размере от 300 000 рублей, однако не выше 75% от стоимости оформляемого в обеспечение имущества.

Залогом по данной программе кредитования от Сбербанка может выступать поручительство физического лица или обеспечение готового жилья. В качестве дополнительной гарантии банк берет в залог участок земли, где планируется возвести частный дом.

При желании получить ипотеку в Сбербанке клиент должен выбрать подходящую программу ипотеки. Точную информацию по кредитованию можно получить на консультации у специалиста кредитного учреждения. В офисе менеджер проконсультирует заемщика о необходимом списке документов для оформления ипотеки.

Оформление ипотеки в Сбербанке состоит из нескольких этапов, начиная от подачи заявки и заканчивая расчетами с продавцом. Всей процедурой придется заниматься заемщику, от продавца требуется только предоставление документов и заключение договора купли-продажи (далее – ДКП).

Рассмотрим, основные этапы и порядок действий на каждом из них.

Если участников сделки все устраивает, заключается предварительный ДКП.

Договор должен содержать следующие сведения:

- Ф.И.О., адреса регистрации, паспортные данные, даты рождения продавца и покупателя.

- Информацию о недвижимости: адрес, кадастровый номер, площадь, этаж.

- Реквизиты документа, на основании которого у продавца возникло право собственности.

- Срок заключения основного ДКП.

- Стоимость жилья.

- Пункт о передаче квартиры в ипотеку, реквизиты Сбербанка.

- Ответственность сторон.

- Права и обязательства.

- Подписи покупателя и продавца.

Покупатель может частично или полностью использовать первоначальный взнос для внесения задатка по предварительному договору купли-продажи.

Остальные деньги продавцу выплачивает банк после регистрации перехода права собственности любым из нескольких способов в зависимости от условий программы:

- Сервис безопасных расчетов. Покупатель переводит деньги на специальный счет. Сбербанк направляет их продавцу в течение 3-5 дней с момента регистрации в Росреестре.

- Аккредитив. Схож с СБР, продавец забирает деньги после регистрации.

Безналичный перевод и банковские ячейки при ипотеке в Сбербанке используются довольно редко.