Можно ли сдавать квартиру взятую в ипотеку в 2019 году? сдача ипотечной квартиры в аренду

Содержание:

- Можно ли сдавать квартиру, взятую в ипотеку

- Плюсы и минусы

- Обязательно ли уведомлять финансовое учреждение?

- Как это осуществить?

- Какие банки разрешают оформлять аренду на залоговую квартиру

- Как правильно взять квартиру в ипотеку и сдавать ее

- Можно ли делать перепланировку в ипотечной квартире?

- Подводные камни аренды ипотечной квартиры

- Как в кредит взять квартиру и сдать ее

- Причины для продажи квартиры

- Договор без суммы оплаты за пользование квартирой

- Юридическая сторона вопроса

- Особенности сдачи в аренду ипотечной квартиры

Можно ли сдавать квартиру, взятую в ипотеку

После того, как банк и клиент заключают кредитный договор и договор купли-продажи проходит регистрацию в Росреестре, право собственности на недвижимость переходит к заемщику. При этом вплоть до полного погашения займа в банке хранится залоговая закладная на ипотечную квартиру. Этот документ накладывает следующие ограничение на использование объекта владельцем:

- нельзя дарить квартиру без согласия кредитора;

- нельзя продавать полностью или долями залоговую недвижимость без согласия кредитора;

- нельзя производить обмен залоговой недвижимости без разрешения кредитора.

В случае необходимости собственник может продать или подарить ипотечную квартиру. Правда, обременение на сделку банк снимет только в случае полного погашения долга. Нет долгов — нет обязанностей. А как обстоят дела с разрешением на сдачу залогового жилья в аренду? Ведь аренда не приводит к возникновению прав третьих лиц на ипотечную жилплощадь.

Российское правительство в законодательной форме закрепило возможность сдачи залогового жилья. Согласно закону об ипотеке, собственник имеет право зарабатывать на аренде. При этом существуют следующие ограничения:

- жилое помещение нельзя сдавать как офис, а офис нельзя сдавать как жилую квартиру;

- срок аренды не должен превышать срок действия ипотечного договора;

- собственник, сдающий жилье в аренду, не обязан регистрироваться как ИП: владелец получает прибыль и платит с нее подоходный налог как физлицо;

- если договор ипотеки запрещает сдачу квартиры в аренду, заемщик не должен нарушать это положение.

Прежде чем брать жилищный заем, прочтите банковское соглашение. В зависимости от конкретного банка, возможны следующие варианты:

- в договоре отсутствуют сведения о позиции банка по отношению к сдаче жилья в аренду, либо аренда разрешена ипотечным соглашением. Этот вариант — оптимальный для будущего арендодателя;

- собственник имеет право сдавать жилье в аренду на определенных условиях. Например, срок сдачи может быть ограничен по времени;

- ипотечный договор запрещает сдавать недвижимость в аренду третьим лицам.

Для тех, кто изначально планирует зарабатывать на своей недвижимости, наиболее приемлемы первый и второй варианты. После оформления займа необходимо получить у банка официальное разрешение на сдачу жилья, и можно заселять жильцов.

Многих интересует вопрос, можно ли сдавать в аренду квартиру в ипотеке от Сбербанка. Позиция Сбера и ВТБ по отношению к этому вопросу скорее отрицательная. Поэтому заемщики нередко сдают квартиры, не сообщая об этом кредитору. С другой стороны, есть банки, которые открыты к диалогу и позволяют клиентам зарабатывать на аренде. Например, Связь-банк, Дельтакредит и некоторые другие банки готовы идти клиентам на уступки.

При выборе кредитной организации лучше сразу уточнять отношение кредитора к жильцам в залоговой недвижимости. На первом этапе оформления займа кредитор не интересуется, каким именно образом заемщик планирует использовать покупаемое жилье. Проблемы могут начаться, если будут просрочки по выплатам. Тогда сотрудник банка наверняка наведается проверить залоговое жилье. При обнаружении неофициальной сдачи в аренду могут быть серьезные санкции. Например, банк потребует в срочном порядке погасить задолженность, и собственнику придется продавать квартиру по заниженной цене.

Плюсы и минусы

Если подойти к вопросу

грамотно, сдавая ипотечную квартиру в аренду, можно не только покрывать

ежемесячные платежи по кредиту, но еще и дополнительно заработать.

Преимущества:

- получение дополнительного дохода;

- быстрое погашение долга по ипотеке —

если арендная плата превышает ежемесячные платежи, можно платить больше

установленного минимума; - если арендатор нанесет ущерб жилью, скорее

всего, его покроет страховая компания (ипотечная недвижимость подлежит

обязательному страхованию).

Недостатки:

- использовать данную схему сможет только

тот, кто имеет дополнительное жилье для проживания; - если сотрудничать с чужими людьми,

трудно гарантировать безопасность квартиры; - если денег для ежемесячного погашения

ипотеки нет, отсутствие арендаторов может привести к штрафным санкциям со

стороны банка.

Таким образом, можно

сделать следующий вывод. Взять квартиру в ипотеку и сдавать ее в аренду — неплохая

идея, но только в том случае, если имеются свои деньги для погашения долга.

Надеяться исключительно на средства, полученные от арендатора, не стоит.

Обязательно ли уведомлять финансовое учреждение?

Первое, что необходимо сделать заемщику – известить банк о своем намерении. По закону «Об ипотеке», кредитодатель имеет право 1-2 раза в год проверять обремененную недвижимость. Работник учреждения может прийти без предупреждения, и, если в помещении в этом время будет находиться квартиросъемщик, владельца могут ожидать штрафные санкции.

Чтобы избежать возможных проблем, собственнику лучше поставить банк в известность. Однако некоторые заемщики, не получив одобрение, сдают квартиры на свой страх и риск.

В отдельных публикациях наши эксперты рассказывают о том, какие действия и сделки можно совершать с квартирой в ипотеке. Из них вы сможете узнать, можно ли обменять такое жилье и разрешена ли в нем перепланировка.

Как это осуществить?

Перед тем как сдавать квартиру в наем, собственнику следует ознакомиться с условиями договора. Жилплощадь – имущество обремененное. Это значит, что в договоре может быть наложен запрет или ограничения на сделки с недвижимостью без согласия залогодержателя

Важно убедиться , что банк допускает аренду. Рассмотрим вопросы, касающиеся основных моментов сдачи ипотечного жилья в наем

Нужно ли согласие залогодержателя и какое?

Заемщику следует помнить, что ряд действий с недвижимостью он не имеет права осуществлять без ведома залогодержателя. Поэтому, первое, что необходимо сделать – получить согласие банка. Оно требуется в том случае, если об этом прописано в договоре. В ст. 40 ФЗ «Об ипотеке» сказано, что заемщику не обязательно информировать банк, если в кредитном соглашении не упоминается об условиях сдачи жилья в наем.

Большинство кредитно-финансовых учреждений прописывает в договоре пункт о возможности сдачи помещения в аренду. Например, ВТБ24 и Сбербанк не препятствуют получению дохода от аренды, если клиент уведомил их о своем намерении.

Чтобы не возникло проблем с кредитором, заемщику нужно направить в банк письмо с просьбой дать согласие на сдачу в наем недвижимости. Письмо пишется в произвольной форме и отдается сотруднику банка того отделения, в котором была оформлена жилищная ссуда.

- Скачать образец бланка согласия залогодержателя на заключение договора аренды

- Скачать образец бланка договор аренды квартиры с залогом

Как это сделать, если есть запрет банка на взятое жилье?

Что делать, если банк против? В этом случае у заемщика есть три пути:

- Обращение в банк с просьбой пересмотреть условия соглашения. Собственнику потребуется предоставить залогодержателю весомые аргументы в свою пользу. Например, можно мотивировать свое намерение тем, что с доходов от сдачи жилья в наем заемщику будет легче справляться с погашением ссуды.Еще вариант – предоставить доказательства снижения платежеспособности. Банку выгоднее пойти навстречу, чем потом затрачивать дополнительные ресурсы на взыскание задолженности с кредитополучателя.

- Сдача в наем без ведома банка. Заемщик может не информировать кредитора, рискуя при этом нарушить условия ипотечного договора. Чтобы обезопасить себя от санкций банка, можно заключить договор аренды в устной форме. Но даже в этом случае собственник крупно рискует. Соседи могут пожаловаться в органы на незаконную сдачу жилья. В этом случае информация дойдет и до банка.

- Еще один вариант – перекредитоваться в банке, который разрешает сдавать жилье в наем. Заемщик может воспользоваться услугой рефинансирования в одном из более лояльных учреждений.В этом случае новый банк погашает задолженность по кредиту в первоначальному банку, старый договор закрывается, а с новым банком, рефинансирующим ссуду, заключается новый договор. Квартира переходит в обременение к новому кредитору.

Последствия незаконной сделки по недвижимости, находящейся в залоге

Что грозит собственнику, сдающему ипотечное жилье без согласия банка? Эту информацию можно узнать из кредитного договора в разделе «Ответственность залогодателя». Как правило, большинство банков за нарушение условий соглашения требуют досрочной выплаты ссуды вместе с процентами. Однако первой мерой наказания может быть предупреждение.

Если заемщик не последует указаниям кредитора, то тот имеет право потребовать расторжения договора ипотеки.

Внимание: в случае невыплаты всей суммы в указанный банком срок в отношении должника может быть применено принудительное взыскание задолженности через судебных приставов.

Какие банки разрешают оформлять аренду на залоговую квартиру

Разрешают оформлять аренду на залоговую квартиру Сбербанк, «ВТБ», «Связь-Банк», «Альфа-Банк». Согласно условиям кредитных программ, дальнейшие действия по аренде залогового жилья считаются правомерными при получении письменного согласия кредитора.

Можно ли сдавать квартиру, находящуюся в залоге у Сбербанка

Общие условия жилищного кредитования в «Сбербанке» действуют с 09.12.2013 года. Согласно пункту 4.4.15 ипотечного договора, заемщик не может сдавать объект недвижимости в наем или бесплатное пользование без письменного согласия банка. Также на клиента ложатся обязательства по принятию мер для сохранения надлежащего состояния квартиры, включая текущий и капитальный ремонт. На практике добросовестных заемщиков инспекторы не проверяют, проблемы возникают только при задержке обязательных взносов.

Можно ли сдавать недвижимость, обремененную банком «ВТБ»

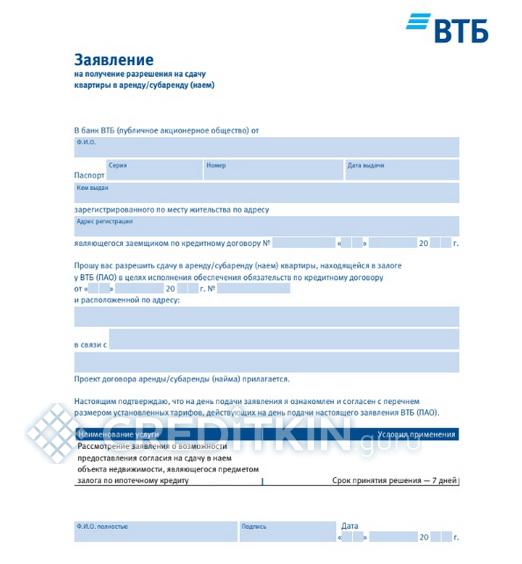

Условия предоставления ипотеки банком «ВТБ» предусматривают получение разрешения банка на сдачу залоговой квартиры в аренду. На официальном сайте банка размещен порядок получения разрешения на сдачу недвижимости в аренду и соответствующее заявление.

Согласно ипотечному соглашению банк оставляет за собой право требовать досрочный возврат суммы займа, начисленных процентов и неустойки в следующих случаях:

- нарушение правил пользования ипотечным жильем;

- несообщение кредитору обо всех правах третьих лиц на недвижимость; иных обременениях.

Поэтому в любом случае обязательно следует проинформировать банк и страховщика о своих намерениях сдать жилье во избежание расторжения кредитного договора в одностороннем порядке.

Можно ли сдавать квартиру, взятую в военную ипотеку

Чтобы сдавать недвижимость, приобретенную по военной ипотеке, следует получить разрешение на аренду в банке и ФГКУ «Росвоенипотека», так как объект находится в двойном залоге: у кредитора и государства. Руководствуясь ГК РФ, военному также следует уплатить 13% налога. Размер дохода для отчисления НДФЛ в бюджет определяется суммой, указанной в договоре.

Сдачу жилья, приобретенного по военной ипотеке, предусматривает банк «ВТБ». Достаточно отправить заявку на сайте финансового учреждения, согласовать вопрос со страховой компанией и предъявить арендный договор. Система предложит внести комиссию и отправить скан-копии документов. Размер комиссии составит 3 000 рублей для Москвы и СПб, 1 500 рублей – для регионов. Банки «Открытие», «Россия» возможность сдавать ипотечную недвижимость в аренду не предусматривают. Сбербанк и «Россельхозбанк» принимают решение индивидуально.

При получении согласия от финансового учреждения, потребуется составить договор жилищного найма. Текст документа должен отображать:

- права;

- обязательства;

- ответственность сторон;

- список жильцов;

- текущее состояние недвижимости;

- сумму арендной платы;

- срок действия соглашения;

- реквизиты сторон.

Также необходимо указать точный адрес, площадь объекта, количество комнат, опись имущества (мебель, бытовая техника).

Как правильно взять квартиру в ипотеку и сдавать ее

Рассмотрите вариант использования нового жилья для собственного проживания. Когда клиент купил квартиру в ипотеку а старую сдал, вовсе не потребуется согласование банка.

Рекомендуемая статья: На какую сумму ипотеки можно рассчитывать при зарплате от 15000 до 100000

Чем выше риск, который вы считаете для себя приемлемым, тем выше чистый доход от ипотечного помещения. Вероятность выявления квартирантов банком, страховой, налоговой низкая. Многие собственники этим пользуются, получают максимальную прибыль. Некоторым из них приходится оплачивать штрафы, иногда и ремонт соседям.

Как можно сдавать квартиру купленную в ипотеку с минимальными рисками?

Выбираем банк

Подготовка начинается на стадии выбора кредитного учреждения. До заполнения заявки обратитесь за консультацией к банковскому специалисту. Среди прочего поинтересуйтесь, что если вы решите пустить квартирантов. Можно ли сдавать квартиру находящуюся в ипотеке у этого кредитора? Выбирайте комфортные для себя условия, а именно соотношение:

- процентной ставки;

- лояльности кредитной организации к квартирантам;

- прозрачности ваших отношений с банком (уведомлять/не уведомлять об аренде).

Подача заявки

Взвешенно отнеситесь к заполнению пункта о сдаче в найм. Последствия уведомления могут быть разными, например:

- отсутствие проблем со сдачей в будущем;

- отказ;

- увеличение суммы первого взноса.

Поиск квартиры

Выбирая инвестиционную квартиру, примите во внимание и оцените для себя актуальность закономерностей:

- пожилым соседям свойственно выражать недовольство чаще, чем молодым, вплоть до обращения в полицию;

- в старых домах пожилых соседей больше, чем в новых;

- в среднестатистической панельке шумоизоляция значительно ниже, чем в монолитном доме, максимально комфортными по звукоизоляции считаются кирпичные строения;

- чем старше дом, тем выше износ коммуникаций;

- чем выше этаж, тем больше соседей под вашей квартирой (третьи лица, перед которыми вы несете гражданскую ответственность, что особенно хлопотно при выходе из строя коммуникаций).

Страхование

Обязательное страхование по ипотеке защищает банк от убытков в случае взрыва газа, падения метеорита, самолета и прочих маловероятных событий. Простыми словами – на случай разрушения стен. Поинтересуйтесь стоимостью страхования рисков нанесения ущерба вашему имуществу, а также вашим соседям по вине жильцов вашей квартиры.

До оформления обязательной страховки побеседуйте со страховым агентом. Узнайте:

- отношение компании к квартирантам в целом;

- стоимость страхования всех вас интересующих рисков.

Целесообразно обзвонить или обойти 3-4 страховщика. Условия могут существенно отличаться

Важно учесть:

- страхование всех рисков у одного страховщика обычно более выгодно, чем по отдельности в разных компаниях;

- банки предлагают комплексное страхование при оформлении кредита, предложения бывают от крайне выгодных до крайне обременительных, внимательно изучите и сравните их;

- помните о сроке оформления страховки, обязательной по ипотечному договору;

- если сдача квартиры планируется позже (например, помещению требуется ремонт), возможно, преждевременно заключать договоры страхования всех рисков сразу.

Принимаем решение: перекладываем ответственность на страховую и сообщаем всю достоверную информацию или же несем риски самостоятельно, оформив формальную страховку целостности стен.

Можно ли делать перепланировку в ипотечной квартире?

Перепланировка относится к одному из вариантов изменения конфигурации квартиры, что обязательно вносится в ее технический паспорт. Такое требование устанавливается 25 статьей ЖК РФ. Перед выполнением подобных работ потребуется запросить разрешение от банка, что всегда прописывается в договоре.

Произвести перепланировку можно по эскизу или по проекту. Первый вариант подойдет в том случае, если предполагается убрать стенные шкафы, снести ненесущие перегородки или переместить сантехнические элементы. Согласовать его можно по документации БТИ. Второй вариант применяется при необходимости проведения сложных работ, включая расширение отдельных комнат и установку новых санузлов. Разработкой проекта могут заниматься исключительно те организации, которые смогли получить соответствующую лицензию.

Начать работы по перепланировке ипотечной квартиры можно будет только после прохождения всех этапов документирования:

- Получение разрешения у контролирующих органов. Для этого потребуется предоставить подготовленный эскиз или проект предполагаемых работ.

- Посещение страховой компании. Обращаясь к агенту за официальным согласием, понадобится показать документы на квартиру и разрешение контролирующих органов.

- Обращение в банк. При посещении банковской организации также потребуется предоставить все документы на владение недвижимостью, кредитный договор, проект или эскиз и разрешения от контролирующих органов и страховой компании.

Когда работа будет завершена, все изменения потребуется зарегистрировать в БТИ и предоставить новую документацию в банк. Если этого не сделать или изначально произвести самовольную перепланировку, то ипотечный договор могут расторгнуть за нарушения со стороны заемщика. В некоторых случаях банковская организация может пойти навстречу и ограничиться требованием узаконить изменения в квартире или вернуть все к первоначальному виду.

Подводные камни аренды ипотечной квартиры

Купить квартиру в ипотеку и платить банку деньгами жильцов — рабочая и удобная для собственника схема. При этом нужно помнить о возможных рисках:

если банк в ипотечном соглашении запрещает сдавать жилье в аренду, заемщик не имеет права нарушать этот пункт договора. В противном случае банк может наложить на клиента разовый штраф или даже потребовать досрочного погашения основного долга. Однако банки редко интересуются делами заемщика, пока он исправно погашает кредит. Поэтому ипотечники часто сдают жилья внаем без разрешения кредитора;

квартиросъемщики могут нанести ущерб недвижимости. Случаи, когда жильцы портят мебель и обстановку в съемных помещениях, — не редкость. Худший вариант — если в квартире произойдет пожар или потоп по вине арендаторов

Важно правильно оформить договор найма и акт приема-передачи помещения, чтобы в случае нанесения ущерба арендатор нес материальную ответственность.

Банки отрицательно относятся к сдаче залогового жилья в аренду, потому что это повышает риски. Кредитор не имеет отношения к доходу, который собственник получает от аренды. Однако квартиросъем увеличивает опасность того, что недвижимость пострадает и ее залоговая стоимость уменьшится. Для банка это неприемлемо.

Как не допустить ошибок при сдаче квартиры

Для квартиросъемщика при составлении договора аренды на квартиру в ипотеке также важно, чтобы банк не был против. Иначе получается, что любые договоренности с владельцем жилья теряют силу

В лучшем случае это может привести к незапланированному переезду. В худшем — жилец может потерять предоплату за аренду и сумму залога. В идеале владелец недвижимости должен предъявить потенциальному жильцу договор ипотеки и разрешение на сдачу квартиры. Тогда соглашение найма будет полностью законным.

Не все владельцы сообщают потенциальным жильцам о том, что квартира находится в залоге у банка. Проверить это несложно. Достаточно сделать запрос в Росреестр на данный объект недвижимости, и у вас будет актуальная информация о текущем собственнике и обо всех обременениях. Такую справку можно получить онлайн, достаточно знать точный адрес квартиры.

Когда в кредитном соглашении прямо прописан запрет на сдачу жилья, заемщики часто решают подпольно зарабатывать на аренде. Необходимо учитывать, что это незаконно. Хотите официально сдавать недвижимость, купленную в кредит — ищите банк, который разрешает данный вид использования залогового жилья.

Как в кредит взять квартиру и сдать ее

Как взломать игру танки онлайн. Мы брали две ипотеки и обе квартиры сдавали уже недели через 23 , пока косметику сделали , пока порядок навели , пока объявление дали и жильцов нашли. А если заемщик не сможет удовлетворить требования банка , то рискует потерять квартиру. Как правило , арендаторы такого жилья используют многокомнатную недвижимость для создания офисов , магазинов и даже подпольного казино , то есть превращают жилую квартиру в коммерческую недвижимость , что принесет проблемы не только арендатору , но и собственнику жилья. Только не берите с суперремонтом лучше больше заплатите за хорошее расположение. Не секрет , что мало кто из украинцев может позволить себе выплатить всю стоимость квартиры в новостройке за раз

Мадам Хреногубка я тоже так считаю , что место важно , но с другой сторонысмоютрю по районам в принципе одинаковая стоимость за аренду квартир , только прям в центреможно задорого сдать , ремонт думаю средний чтоб был суперне надо , Вы правы да какой спад. Для получения одобрения банка достаточно написать заявление на согласие заключения договора аренды

На данный момент по закону возвращается сумма налога с двух миллионов , то есть 260 000 руб. Рыночная стоимость аренды такой квартиры при наличии хорошего состоянии и бытовой техники составит не менее 30 000 рублей. Даже если сумма аренды будет несколько меньше , сем размер ежемесячного платежа по ипотечному кредиту , то сумма личных затрат заемщика все равно будет значительно меньшей по сравнению с той суммой , которую ему пришлось бы платить из собственного кармана , если бы он не решил сдавать квартиру в долгосрочную аренду. И как ведут себя цены на недвижимость при падении рубля , росте доллара и т. д. Выгодно ли это будет всетаки. Или просто дальше тупо копить. По моему бессмысленное дело. Тогда ничего никому не надо будет объяснять и доказывать в случае экстренных ситуаций. Кроме того , обязательным условием большинства ипотечных программ является первоначальный взнос , который составляет до 30 процентов от стоимости квартиры. По мнению экспертов , наиболее ликвидными на рынке аренды жилой недвижимости являются однокомнатные квартиры.

Рекомендуем прочесть: Единовременная выплата мат капитала

Так , при успешной сдаче жилья в долгосрочную аренду можно не только окупить затраты на ипотеку , но еще и заработать на этом. Квартира расположена в 5ти минутах транспортом от метро Кузьминки на улице Ферганская. Стоит ли покупать жилье через ипотеку , чтобы потом его сдать. Однозначного ответа на этот вопрос не существует , но такой способ получения прибыли довольно рискованный. Мы живем в ипотечной квартите , представители банка у нас никогда не появлялись. Если же заемщик воспользуется серой схемой сдачи ипотечной квартиры в аренду в обход кредитной организации , надеясь , что банк никогда не узнает об этом , то он рискует натолкнуться на негативную реакции кредитора , когда все карты будут раскрыты. Вы сейчас просматриваете новость Как в Киеве взять в рассрочку квартиру в новостройке. До недавнего времени можно было взять квартиру в ипотеку и сдавать ее , а за счет арендной платы погашать кредит как в кредит взять квартиру и сдать ее . Всю переплату по кредиту это проценты 5 409 000 рублей компенсирует сдача квартиры в аренду , за исключением страховки и расходов на сделку. А по поводу отберут квартиру , узнают , ни одна страховая ниче не выплатит вы что , в совке живете до сих пор. Банк квартиру отберет говорите. А нафига она ему нужна горелая и в разы подешевевшая.

Причины для продажи квартиры

Начнем издалека. Что такое ипотека в принципе? Банк дает вам деньги под залог жилой площади, которую вы планируете приобрести. То есть, оплатив новое жилье, вы передаете права на него банку. Это называется обременением новоприобретенного имущества. Закладная на купленную собственность хранится в банке до момента полной выплаты долга.

Что это значит для участников сделки? Права покупателя закреплены в ФЗ «Об ипотеке» и подразумевают, что ипотечный заемщик может использовать купленную квартиру по ее прямому назначению – жить в ней, регистрировать в ней всех, кого захочет, сдавать в аренду и так далее. Ограничивается только право на продажу.

В ст. 37 того же ФЗ говорится, что собственность может быть отчуждена, например, для продажи, но для этого нужно согласие залогодателя – то есть разрешение банка, в котором вы оформляли кредит. Если вы попытаетесь продать ипотечную квартиру без согласия кредитора, сделка будет оспорена, а имущество перейдет во владение банка (ст. 301 ГК РФ).

Чтобы получить разрешение, нужно обозначить четкие причины продажи. Мы уже коротко коснулись этой темы ранее, в введении к статье. Однако стоит рассказать подробнее. Чаще всего заемщики продают жилье в ипотеке банков по следующим причинам:

Невозможность обслуживать ипотеку

Все, кто хоть раз имел дело с банком, знают, что кредиторов не волнует материальное положение заемщика. Платежи нужно погашать ежемесячно и вовремя – иначе есть вероятность накопить огромный долг из-за повышения ставок и штрафов. Поэтому при ухудшении своего материального благополучия (потеря работы из-за сокращения, разорилось ваше предприятие или прогорел бизнес), стоит сразу же обратиться в банк. Здесь вам предложат несколько вариантов решения проблемы – перекредитование или рефинансирование на более выгодных условиях, либо, если вы не видите возможности улучшения своего материального положения, продать ипотечную квартиру и переехать на съемное жилье или к родственникам, в зависимости от ваших обстоятельств.

Желание, возможность или необходимость улучшить – или сменить жилищные условия

Например, при пополнении в семье, вам может потребоваться еще одна комната. Или же вам необходимо переехать по работе. Также причиной может стать простое желание переехать в более комфортное место – в благоприятном районе, на удобном этаже и т. д. Здесь также есть две опции решения проблемы. Первая – получение второй ипотеки, если позволяют доходы вашей семьи. Второй вариант – продажа имеющегося жилья.

Семейные и бытовые обстоятельства

Можно продать квартиру и в случае, если вы собираетесь разводиться, жениться или выходить замуж. И даже если у вас происходят конфликты с соседями

И даже если вы обнаружили недостаток застройки – неважно, появившаяся ли это трещина в потолке, которой ранее не было, либо изменение маршрутов общественного транспорта или шумное строительство неподалеку

Можно ли продать ипотечную квартиру – и заработать на этом? Можно. Однако этот вариант годится только тем, кто заранее решил заработать на продаже собственности в новостройке – или в тех случаях, когда необходимость в купленном в ипотеку жилье отпала за время его строительства. Схема выглядит так: вы покупаете жилье на ранних этапах строительства и добросовестно выплачиваете кредит весь срок до сдачи объекта в эксплуатацию. Готовый объект будет стоить гораздо дороже, а значит вы сможете перекрыть все расходы на ипотеку. Специалисты советуют продавать ипотечную собственность до ее сдачи в эксплуатацию – так будет проще переоформить договор.

Договор без суммы оплаты за пользование квартирой

Некоторые собственники отдают в пользование квартиру, не взимая с проживающих платы. Так поступают:

- родственники;

- близкие знакомые;

- владельцы жилья, состояние которого не позволяет получить денег за его сдачу, но позволяет переложить квартплату на «гостей».

Права и обязанности хозяина и жильцов можно зафиксировать в договоре безвозмездного пользования. Этим способом успешно злоупотребляют собственники и наниматели, между которыми сложились доверительные отношения. Оплата производится без документального подтверждения – наличными. При необходимости подтвердить факт проживания есть договор.

Юридическая сторона вопроса

«Можно ли сдать квартиру, купленную в ипотеку?» — этот вопрос часто задают кредитному менеджеру. Ответ однозначен — нельзя без письменного разрешения финансового учреждения. Данное условие прописывается в кредитном договоре.

Однако взаимоотношения между кредитором и заемщиком регулируется не только договором. В Гражданском кодексе РФ, ст. 209, четко указано, что владелец жилья получает право им распоряжаться, но с учетом требований заинтересованной стороны. В нашем случае это банк, выдавший кредит. ФЗ №102 «Об ипотеке», ст. 29, также разрешает заемщику использовать предмет ипотеки для получения доходов. Как видим, основные нормативные документы дают утвердительный ответ на вопрос, можно ли сдать в аренду квартиру, находящуюся в ипотеке.

Особенности сдачи в аренду ипотечной квартиры

Кредитные организации, стремясь обезопасить себя, часто составляют кредитные договоры так, что заемщик обязуется получать согласие на совершение любых действий с заложенным имуществом, будь то:

- Продажа;

- Обмен;

- Сдача внаем;

- Регистрация других лиц;

- Перепланировка;

- Визит родственников.

Для сдачи ипотечной квартиры внаем необходимо соблюдение пунктов подписанного кредитного договора.

Исходя из этого, для заемщика, решившего сдать квартиру, существует три возможных сценария:

- Ограничений банком не предусмотрено или он допускает сдачу приобретенной с помощью кредита квартиры внаем. В этом случае договор аренды составляется на любых — выгодных сторонам условиях.

- Наложен прямой запрет на сдачу ипотечной квартиры внаем. Если не удастся получить согласие, то действия заемщика будут считаться незаконными.

- Требуется согласование с кредитором — условия найма дополнительно оговариваются. Только после выполнения выдвинутых кредитором требований выдается разрешение.

Если в кредитном соглашении нет пункта, запрещающего передавать заложенное имущество во владение третьим лицам по договору аренды, или банковское учреждение дает разрешение, то сдавать квартиру можно.

При этом следует уведомить банк о заключенном договоре аренды, т.к. по ст.34 ФЗ №102 он вправе документально и фактически проверять наличие и условия содержания имущества.

Квартира в наем по военной ипотеке

Данные правила распространяются и на военнослужащих, приобретаемых жилье по программе военной ипотеки.

Помимо банка, квартира в залоге и у государства. Государство не предъявляет специальных требований к залогу и не ограничивают заемщика в действиях.

Получение дохода от аренды расценивается как коммерческая деятельность, а ФЗ №76 «О статусе военнослужащих» запрещает систематическое получение прибыли военнослужащими.

Чтобы не нарушать закон, сдавать квартиру следует периодически — принцип систематичности и последовательности прослеживаться не должен.