Что означает в рф пенсионный коэффициент индивидуального характера?

Содержание:

- Вычисление суммы страховой пенсии самостоятельно

- Из каких частей состоит пенсия

- Расчет будущих пенсионных выплат

- Примеры расчета

- Формула расчета пенсии

- Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

- Справка о заработке за 60 месяцев

- 02 Как рассчитать пенсионное обеспечение?

- Что такое индивидуальный пенсионный коэффициент?

- Гарантированные начисления пенсионерам

- Увеличение размера будущих пенсионных выплат

- Что означает ИПК?

- Как посчитать: инструкция

- Как рассчитать коэффициент среднемесячной зарплаты?

Вычисление суммы страховой пенсии самостоятельно

Установлено, что страховая пенсия по старости может быть назначена гражданину при соблюдении определенных условий. К ним следует отнести:

- Достижение пенсионного возраста. В текущем году граждане могут выходить на отдых в 56,5 года (мужичины) и 61,5 года (женщины). При этом следует отметить, что по окончанию реформы, которая проводится с 2019 года, статус пенсионера будет приобретаться в 60 и 65 лет соответственно.

- Наличие необходимого стажа. В 2021 году гражданин обязан иметь 12 лет стажа.

- Значение ИПК. Минимальное значение ИПК в 2021 году составляет 21.

Пенсии по инвалидности назначаются вне зависимости от возраста и значения ИПК при наличии минимального стажа. То же касается и выплат по потере кормильца.

Если гражданин не соответствует указанным выше критериям, то страховая пенсия ему не назначается. Вместо этого он может претендовать на государственное пенсионное обеспечение, которое устанавливается на 5 лет позже.

Кроме этого, если лицо, которое достигло возраста выхода на заслуженный отдых, не воспользовалось этим правом, то в последующем при расчете размера выплат будет использоваться специальный коэффициент.

В зависимости от количества месяцев, прошедших с момента возникновения соответствующего права и до дня обращения за получением материального обеспечения, значение премиального коэффициента составит для страховой части – от 1,07 до 2,32 и для фиксированной выплаты – от 1,056 и до 2,11.

Также отдельные категории работников имеют право на досрочное назначение пенсии. Соответственно, расчет выплат производится для них с учетом этого обстоятельства. К лицам, имеющим право на досрочную пенсию, относятся медики, педагоги, работники вредных производств и проч.

Чтобы определить сумму страховой части, необходимо произвести соответствующий расчет.

Так, страховая часть являет собой произведение количества страховых баллов и стоимости одного из них, установленной в год назначения выплаты. Иными словами, чтобы рассчитать страховую часть, необходимо значение ИПК умножить на стоимость одного балла.

Из каких частей состоит пенсия

Страховая пенсия, выплачиваемая по старости, потере кормильца или инвалидности, состоит из нескольких частей, которые учитываются при расчете в совокупности.

- Страховая часть. Собственно, основная часть выплаты. Ее размер зависит непосредственно от объема накопленных пенсионных прав, выраженных в форме индивидуального пенсионного коэффициента (ИПК). Размер страховой части непосредственно зависит от объема перечислений страховых взносов и, косвенно, стажа трудовой или предпринимательской деятельности.

- Фиксированная часть. По сути, представляет собой базовый доход, который гарантируется государством вне зависимости от размера страховой части.

- Надбавки к фиксированной выплате. В подавляющем большинстве случаев размер пенсионной выплаты формируется за счет страховой части и фиксированной выплаты. Однако в отдельных ситуациях к пенсии полагаются надбавки. Одним из частных оснований для установления дополнительных начислений является низкий размер материального обеспечения (ниже прожиточного минимума в регионе проживания).

Индивидуальный пенсионный коэффициент

Действующее законодательство Российской Федерации устанавливает обязательное пенсионное страхование граждан страны (в отдельных случаях участниками системы могут быть и иностранцы). В соответствии с этим все работодатели выступают страхователями в отношениях с Пенсионным фондом России и своими работниками, выплачивая особые страховые взносы в ПФР за своих сотрудников, которые направляются на цели ОПС.

Важно! Размер страховых взносов зависит от суммы заработной платы, составляя 22% от этого значения. Именно поэтому критически важно, чтобы работодатель указывал полную, белую зарплату, не используя для ее начисления «серые» схемы.. Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК

Иными словами, значение коэффициента равно значению количества накопленных баллов

Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК. Иными словами, значение коэффициента равно значению количества накопленных баллов.

Пенсионные баллы

Размер страховой пенсии непосредственно зависит от количества пенсионных баллов. Оно же зависит от объема перечислений страховых взносов. Однако следует отметить, что баллы могут быть начислены и за те периоды, когда работник фактически не исполнял трудовой функции. К примеру, за время нахождения в отпусках по беременности и родам, а также по уходу за ребенком до полутора лет.

При расчете пенсии используются показатели как количества баллов, так и стоимость одного из них. Установлено, что в 2021 году одна пенсионная единица стоит 98,86 рубля.

Стоимость балла будет расти ежегодно вплоть до 2024 года. Известно, что к тому моменту она составит 116,63 рубля. Объем увеличения стоимости в последующие годы на данный момент неизвестен.

Кроме этого, установлено, что существует минимальный предел количеств баллов, необходимый для установления пенсии. В текущем году значение ИПК составляет 21. Если оно меньше, то лицо не имеет оснований для назначения ему выплат.

Фиксированная выплата

Фиксированная выплата отличается тем, что ее размер одинаков для всех пенсионеров. Он не привязан к страховой части, поэтому для его определения не применяются такие показатели, как страховой стаж и количество накопленных баллов.

Внимание! В 2021 году размер выплаты составляет 6044,48 рубля.

Следует отметить, что в соответствии с действующим законодательством размер выплаты должен ежегодно индексироваться. Изначально планировалось, что индексация производится раз год в феврале. Однако в период с 2016 по 2018 годы ее увеличение не было предусмотрено, что связывают со сложной экономической ситуаций стране и дефицитом средств пенсионного фонда, устранить который была призвана начавшаяся в 2019 году реформа системы пенсионного обеспечения.

Однако на данный момент индексация производится в объемах, превышающих показатели инфляции. Большинство пенсионеров получает базовую фиксированную выплату в размере, установленном Правительством РФ. Однако отдельные категории получателей пенсии могут рассчитывать на повышенный размер обеспечения. К примеру, увеличенная фиксированная выплата положена гражданам, достигшим возраста 80 лет, а также пенсионерам, имеющим иждивенцев.

Расчет будущих пенсионных выплат

Пенсия, которая выплачивается гражданину после выхода на заслуженный отдых, состоит из двух частей: страховая и накопительная. Расчет общей суммы выплат происходит по следующей формуле:

ТП по возрасту = страховая пенсия + накопительная пенсия

| Страховая пенсия | Накопительная пенсия |

Данный вид рассчитывается на основании таких показатели, как:

|

Накопительная пенсия – реальные деньги, которые гражданин отчислял с каждой заработной платы в течение всего периода трудовой деятельности. С 2002 по 2013 год была произведена заморозка накопительных счетов, а с 2014 года счета стали частью страховой пенсии. В настоящее время не происходит отчислений на накопительный счет. Мораторий будет действовать до конца 2022 года. Вероятно, будет затем снова продлен, как это случалось неоднократно. |

|

СП = ИПК*СПК + (ФВ*КвФВ), где СП – страховая пенсия; СПК – стоимость одного пенсионного коэффициента в год выхода на пенсию (на 2021 год СПК=96,68 руб.); ФВ – фиксированная выплата к СП (на 2021 год = 6044,48 руб.); КвФВ – коэффициент увеличения ФВ. |

НП = ПН/КМ, где НП – накопительная пенсия; ПН – пенсионное накопление; КМ – количество месяцев ожидаемого периода выплат (на 2021 год = 264 мес.). |

Примеры расчета

Мнение эксперта

Гусев Пётр Федорович

Практикующий юрист с 10-летним стажем. Специализация — уголовное право. Опыт более 3 лет в разработке юридической документации.

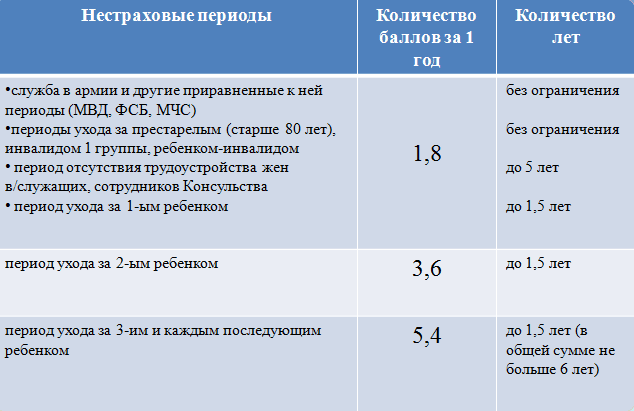

Прежде, чем привести несколько примеров, заметим, что пенсионные единицы начисляются не только за работу. Законом установлено несколько периодов, за которые взносы не уплачиваются, но возмещаются государством в следующих размерах.

Как выглядит формула расчета пенсии в 2020 году для наемных работников, мы увидели на примере рядового российского инженера. Но есть и другие категории граждан, им тоже интересно знать о том, что их ждет.

Пример 3. Молодой успешный топ-менеджер Сергей.

Пример 4. Бывший военный, ныне — индивидуальный предприниматель Дмитрий.

Количество заработанных единиц в каждом периоде будет разным. Ведь оно зависит, как от личной зарплаты работника, так и от предельного размера для исчисления взносов, который ежегодно меняется.

Причем растет он заметно быстрее, чем доходы. Так, в 2020 г он увеличился почти на 14% по сравнению с предыдущим, а средняя зарплата за этот период — выросла всего на 9%.

Так что, даже при хорошем заработке не приходится рассчитывать на большую пенсию. Поэтому, нужно позаботиться и других способах накопления капитала на старость.

Реформа 2020 г. ввела новые условия начисления страхового пособия по старости, которое зависит от баллов, заработанных гражданами в активном периоде жизни. Чтобы обеспечить достойную старость, молодые работники должны позаботиться о её обеспечении уже в начале трудового стажа. Для этого надо чётко представлять, как начисляются баллы для пенсии.

Пенсионные права старшего поколения тоже переводятся в баллы. С приближением пенсионного возраста актуальным для них становится вопрос, какое количество баллов необходимо для начисления пенсии, имеют ли они достаточно прав для её получения? Тому, кто решил продолжить работу, не выходя на пенсию, стоит разобраться с порядком начисления пенсионных балов работающим пенсионерам.

- Что такое пенсионные баллы

- За что начисляются пенсионные баллы

- С какого года начисляются пенсионные баллы

- Как начисляются баллы для пенсии

- Система начисления

- Баллы за советский стаж

- Баллы работающим пенсионерам

- Баллы временно неработающим

- Особенности начисления пенсионных баллов в 2020 году

- Сколько стоит пенсионный балл в 2020 году

- Как применяются пенсионные баллы для начисления пенсии

- Какое количество баллов необходимо для начисления пенсии

С 2020 г. три условия регулируют получение страхового пособия по старости:

- возраст: 55/60 лет;

- стаж страховых выплат – количество лет, когда работник отчислял средства из своего заработка в Пенсионный фонд России (ПФР). До реформы он составлял всего 5 лет, с 2020 г. начал расти и к концу переходного периода (2025 г.) будет равен 15;

- индивидуальный пенсионный коэффициент (ИПК) – количество пенсионных баллов (ПБ). Наименьшая сумма баллов для выхода на пенсию в 2020 г. была равна 6, через 10 лет она будет составлять 30.

Возраст и стаж работника определить нетрудно, сложнее разобраться, как начисляют пенсионные баллы.

Баллы – это выражение пенсионных прав работника, той суммы отчислений от заработка, которые он делал в ПРФ. Лицевой счёт работника – источник страховой части пособия по старости.

Большое количество ПБ гарантирует достойные размеры пособия. А если работник не набрал необходимого минимума – то в страховой пенсии ему будет отказано.

Формула расчета пенсии

Чтобы рассчитать пенсию необходимо знать следующие показатели:

- ИПК – индивидуальный пенсионный коэффициент (пенсионный балл), который зависит от величины зарплаты и, соответственно, суммы уплаченных работодателем страховых взносов.

- Гарантированная государством минимальная сумма пенсии. Она определена в законодательстве. Выплата является фиксированной и добавляется к переменной части, если гражданин отработал минимальный стаж. Данная фиксированная выплата имеет более высокое значение для некоторых категорий граждан согласно Федеральному Закону № 400 «О страховых пенсиях».

Для расчета пенсии по старости применяют следующую формулу:

СП = ИПК * ИПКс * К + ФВ * К

где СП – страховая пенсия по старости; ИПК – индивидуальный пенсионный коэффициент (суммарное число пенсионных баллов); ИПКс – старый индивидуальный пенсионный коэффициент (до ); К – коэффициенты установленные государством; ФВ – фиксированная часть пенсии (о ней поговорим ниже).

ИПКобщий = (ИПКс + ИПКн) × К

Индивидуальный пенсионный коэффициент (ИПК) рассчитывается по формуле:

ИПК = СВ / СВмакс * 10

где СВ – сумма уплаченных страховых взносов, СВмакс – верхняя граница величины взносов (вычисляется от взносооблагаемой базы и составляет 16%).

Сумма уплаченных страховых взносов составляет 22% от заработка без учёта налогов. На личный счете будущего пенсионера будет начислено 16% или 10%, в зависимости от решения будущего пенсионера относительно формирования накопительной части пенсии.

Пенсионные баллы

Для получения пенсии нужно суммировать баллы за рабочий стаж. Стоимость балла постоянно меняется и корректируется законодательством. Федеральный закон № 350-ФЗ утвердил следующую стоимость пенсионного балла по годам:

- 2019 — 87,24 руб.;

- 2020 — 93 руб.;

- 2021 — 98,86 руб.;

- 2022 — 104,69 руб.;

- 2023 — 110,55 руб.;

- 2024 — 116,63 руб.

Премиальный коэффициент

Формула также содержит премиальный коэффициенты. Его применяют в том случае, если пенсионер обратился за пенсией не сразу. Величину коэффициента можно посмотреть в таблице ниже:

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

|---|---|---|

| меньше 12 | 1 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

Размер взносов в ПФР

Взносооблагаемая база ежегодно индексируется и постоянно растет:

- в 2018 году она составляла 1 021 000 рублей,

- в 2019 году — 1 150 000 руб.,

- в 2020 году — 1 292 000 руб.

Рост предельной зарплаты для взносов в ПФР

При расчёте ИПК для начисления пенсии учитывается 3 временных периода:

- до 2002 года. Все данные о стаже и заработке добываются самостоятельно, так как персонифицированные фонды данной информацией не обладают;

- 2002-2014 годы. ПФР обладает данными и формируется сумма взносов, непосредственно сам стаж имеет значение только для определения минимального стажа;

- с года. Здесь вступает в силу ФЗ-400 и расчёт производится в соответствии с ним.

Формула расчёта пенсии достаточно объёмная, можно не разбираться в подробностях, как именно начисляется пенсия, а воспользоваться уже готовым интернет ресурсом.

Фиксированная часть пенсии

Для расчета пенсии по старости в формуле (см. выше) мы использовали также фиксированную выплату. В 2019 году фиксированная выплата составляла 5334,19 руб. Данная цифра зафиксирована для всех кроме:

- инвалидов,

- лиц без иждивенцев или без права на досрочную пенсию.

Данная часть пенсии согласно законодательству будет только увеличиваться:

- 2019 — 5334,19 руб.;

- 2020 — 5686,25 руб.;

- 2021 — 6044,48 руб.;

- 2022 — 6401,10 руб.;

- 2023 — 6759,56 руб.;

- 2024 — 7131,34 руб.

Это интересно: Страховая пенсия по случаю потери кормильца

Какие основные отличия новой формулы расчета пенсии от старой? Пенсионная реформа, которая действуют сегодня?

Сегодня размер трудовой пенсии по старости в первую очередь зависит от объема страховых взносов, которые работодатели в течение трудовой деятельности уплачивают за работника в систему обязательного пенсионного страхования. При этом, длительность страхового (трудового) стажа практически не влияет на размер пенсии. Поэтому получается несправедливо: кто много отработал, тот получает меньше тех, кто работал меньше, но больше отчислял страховых взносов. Т.е. уравниловка при расчете пенсий приводит к тому, что пенсионные выплаты гражданам, имеющим незначительный страховой (трудовой) стаж, осуществляются примерно в том же объеме, что и гражданам с продолжительным трудовым стажем.

С 2015 г. согласно пенсионной реформы устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца.

Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30.

В 2025 году в расчете пенсии будет применяться минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Страховая пенсия в полном объеме будет формироваться по новым правилам у граждан, которые начнут работать в 2015 году.

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты – нового инструмента учета пенсионных прав гражданина.

При расчете страховой пенсии по новой формуле расчета пенсии согласно пенсионной реформы впервые вводится понятие «годовой пенсионный коэффициент», которым оценивается каждый год трудовой деятельности гражданина. Годовой пенсионный коэффициент равен отношению зарплаты гражданина, с которой в этом году уплачивались страховые взносы в систему обязательного пенсионного страхования, и максимальной зарплаты, с которой работодатели по закону уплачивают страховые взносы в систему ОПС:

Годовой ПК =

где:

* Если гражданин откажется от формирования пенсионных накоплений в системе ОПС, то работодатель будет уплачивать за него страховые взносы на формирование его страховой пенсии по тарифу 16%. Если гражданин выберет тариф 6% на формирование накопительной пенсии, то на формирование его страховой пенсии будет направляться страховые взносы по тарифу 10%.

** Тариф, по которому работодатели уплачивают страховые взносы в систему ОПС — 22% от фонда оплаты труда работника (максимальный уровень взносооблагаемой зарплаты ежегодно определяется федеральным законом). 6% тарифа страховых взносов с систему ОПС идет на финансирование фиксированной выплаты, а 16% является индивидуальным тарифом, уплаченные взносы по которому, по вашему выбору, могут или полностью направляться на формирования пенсионных прав в страховой пенсии, или 6% может направляться на формирование пенсионных накоплений гражданина, а 10% — на формирование пенсионных прав в страховой пенсии.

максимальное значение ПК (7,39 в 2015 году, 10 – в 2021 году)

Справка о заработке за 60 месяцев

Это интересно: Калькулятор Социальной Помощи

12.1. —Здравствуйте, документы, подтверждающие периоды работы, должны содержать номер и дату выдачи, фамилию, имя, отчество гражданина, которому выдается документ, число, месяц и год его рождения, место работы, период работы, профессию (должность), основания их выдачи (приказы, лицевые счета и др.). Документы, которые выдает работодатель при увольнении с работы, могут быть приняты в подтверждение страхового стажа и в том случае, если не содержат основания их выдачи. Справку о среднем заработке за 60 месяцев постраюсь вам отправить в почту. Всего хорошего.

02 Как рассчитать пенсионное обеспечение?

Как уже говорилось выше, после реформы вместо пенсионного капитала используются накопленный индивидуальный пенсионный коэффициент. Существует специальная формула, с помощью которой можно провести точный расчет будущей пенсии, используя незначительное количество вносимых параметров.

Изначально нужно разобраться в терминологии:

- СП – страховая пенсия. Рассчитывается на основе страховых взносов, которые и добавляют баллы ИПК;

- ИПК – баллы, которые зарабатываются гражданином во время трудовой деятельности;

- СИПК – стоимость одного балла;

- ФВ – фиксированная выплата.

Формула выглядит следующим образом: СП = ИПК х СИПК + ФВ. Существует специальный калькулятор, который позволяет без особых затруднений самостоятельно провести все необходимые расчеты.

Граждане должны понимать, что размер страховой пенсии после реформы 2015 года напрямую связан с их зарплатой. Чем она выше, тем больше страховые взносы и тем больше начисляется баллов. Соответственно, растет и размер будущей пенсии. Но это касается только белых зарплат, выплачиваемых при официальном трудоустройстве, и облагаемых налогами.

Что такое индивидуальный пенсионный коэффициент?

Чтобы дать точное определение ИПК, необходимо предварительно уяснить некоторые особенности пенсионной системы РФ в части формирования соответствующих прав граждан.

Итак, каждый работающий гражданин в обязательном порядке зарегистрирован в системе персонифицированного учета ОПС, имея специальный страховой номер лицевого счета.

Справка! Ранее основным подтверждением участия гражданина в программе обязательного пенсионного страхования служила зеленая карточка СНИЛС, которую был обязан иметь каждый гражданин России (без нее, например, нельзя было устроиться на работу). С 01 апреля обязательная выдача пластиковых свидетельств прекращена, что, впрочем, не отменяет факта регистрации гражданина системе ОПС, которая происходит автоматически.

Во время осуществления непосредственной трудовой деятельности за работника вносятся определенные денежные средства – страховые взносы. Они непосредственно связаны с размером заработной платы, которая установлена трудовым договором, поскольку рассчитываются в процентном отношении к ней. Все поступающие денежные средства на индивидуальный счет гражданина в ПФР преобразовываются в пенсионные баллы, имеющие определенную стоимость. Собственно, подсчитанное по особым методикам их количество и является ИПК.

Конвертация объема пенсионных прав в баллы произошла после большой реформы 2015 года, основным результатом которой стало введение страховой пенсии как преимущественного метода материального обеспечения, при этом понятие «трудовая пенсия» исчезло из официального оборота, равно как предыдущие методы ее подсчета.

Баллы формируются только за счет перечислений работодателей с «белой» зарплаты. Работая неофициально и получая заработок «в конверте», гражданин не может рассчитывать на достойную сумму пенсионного обеспечения в пожилом возрасте.

Кроме страховых взносов, на размер ИПК влияют некоторые особые периоды, в течение которых работник непосредственно не исполняет трудовой функции, однако его страховой стаж не прерывается.

К ним следует отнести:

- нахождение в отпуске по уходу за ребенком (только до 1,5 лет);

- время осуществления ухода за гражданами, утратившими трудоспособность (инвалидами);

- срочная военная служба;

- нахождение в местах, где не имеется возможности трудоустроиться (для супругов военнослужащих).

Все вместе эти периоды также могут учитываться в совокупности.

Это интересно: Входит ли декрет в трудовой стаж для начисления пенсии: излагаем по пунктам

Гарантированные начисления пенсионерам

Президент РФ в конце 2015 года принял решение ввести гарантированные пенсионные накопления. В 2021 году данное решение найдет достойную реализацию на практике.

Пенсионная система Россия будет включать в себя два уровня, благодаря чему права каждого гражданина будут застрахованы.

- Образование резерва для обязательных пенсионных выплат.

- Еще один ход – это создание общенационального гарантийного фонда.

В реализации проекта будут участвовать ответственные лица, которые являются ответственными за систему обязательного пенсионного обеспечения. Откладываемые средства будут поступать от негосударственных пенсионных фондов РФ, а также ПФ РФ. Агентство по страхованию вкладов должно контролировать периодичность и особенности всех доступных взносов.

Увеличение размера будущих пенсионных выплат

В настоящее время существует несколько официальных способа увеличения размера пенсионных выплат:

- Приобретение баллов, необходимых для начисления выплат. Происходит за счет добровольного взноса в Пенсионный Фонд. Разрешается приобретать не больше половины требуемого трудового стажа.

- Получение хорошей заработной платы. Стоит помнить, что, чем больше зарплата, тем выше будут страховые отчисления в Пенсионный Фонд. В настоящее время за один отработанный год можно получить не больше 10 баллов (если гражданин уже достиг пенсионного возраста, каждый август происходит увеличение пенсии за счет перерасчета, но с учетом не более чем 3 ИПК, заработанных за год).

- Дополнительный официальный доход. В настоящее время, чтобы получить дополнительный доход, не обязательно устраиваться на вторую работу. Можно открыть депозитный счет, открыть ИИС, вложить средства в недвижимость или земельный участок.

Что означает ИПК?

ИПК – экономический показатель, определяющий наличие прав каждого российского гражданина на оформление страховых пенсионных отчислений от государства.

Он представляет собой общее количество баллов, которые накапливаются человеком в процессе труда на официальной работе.

ИПК исчисляется за счет количества проработанных человеком лет. Это значит, что для его расчета берутся зарплата за все трудовые годы, сумма взносов, переведенных работодателем, размер выплат по уходу, начисления за труд в опасных условиях и прочие основания, дающие россиянину право на оформление госпенсии. Все суммы переводятся в специальные баллы, которые человек должен заработать в течение жизни, чтобы получать страховые пенсионные выплаты.

На сегодняшний день государство установило минимальный размер ИПК, необходимые для перечисления выплат. Согласно закону, если человек на своем личном счету в ПФРФ не будет иметь достаточное количество баллов, то страховую пенсию он получить не сможет.

Как посчитать: инструкция

Некоторым гражданам может быть любопытно, сколько ПБ накопилось у них на счету. Для получения информации можно использовать один из следующих способов:

- сайт государственных услуг;

- официальный интернет-портал Пенсионного фонда;

- посещение учреждения Пенсионного фонда.

На портале госуслуг для получения информации необходимо выполнить следуюющие действия:

Клиенты НПФ (негосударственный пенсионный фонд) могут получить информацию о ПБ на веб-сайтах соответствующих организаций. Сайт государственных услуг не хранит сведений о ПБ клиентов НПФ.

Также проверить число ПБ возможно посредством веб-сайта ПФР:

- Зайдите в личный кабинет. Чтобы получить к нему доступ, авторизуйтесь на сайте государственных услуг с подтверждением своей личности.

- Перейдите в подраздел «Пенсии».

- Нажмите на клавишу «Получить информацию о пенсионном обеспечении».

- Дождитесь ответа. Вам придет письмо, где будет указано число накопленных ПБ и имеющийся стаж.

Пенсионный калькулятор – сервис, который предназначается для разъяснения порядка формирования пенсионных прав и подсчета величины выплат. Для того чтобы использовать сервис, понадобится указать следующую информацию:

- половая принадлежность;

- год рождения;

- длительность армейской службы. Необходимо учитывать лишь службу в качестве призывника;

- число детей;

- длительность ухода за каждым ребенком, гражданином старше 80 лет либо лицом с инвалидностью 1 группы;

- число лет, которые вы не собираетесь обращаться за назначением выплат после появления права на них;

- категория работы (военная служба, госслужба, обычная работа, свой бизнес);

- число отработанных лет. Сюда же может вводиться информация о выслуге лет;

- официальная зарплата без учета налога.

Информация, которая будет получена при применении калькулятора, имеет условный характер. Не стоит воспринимать ее, как точный размер пенсионного обеспечения. Для того чтобы узнать реальное число ПБ, желательно использовать предыдущие 2 способа.

Личное посещение учреждения ПФР, которое располагается по адресу вашей прописки, считается самым затратным по времени способом. Узнайте, когда в него можно обратиться по интересующему вас вопросу, и придите в него к назначенному сроку. С собой нужно взять паспорт и СНИЛС. Сведения о числе ПБ будут прописаны в выписке.

Справка! Если вы являетесь клиентом НПФ, то вам нужно посещать ближайшее его отделение. Сотрудники учреждения предоставят вам всю требуемую информацию.

Если до 2013 г. россияне могли не думать о количестве ПБ и получали данные о нем в виде писем от ПФР, то сегодня проверять число баллов нужно самостоятельно. Хорошо, что это можно сделать не только путем личного посещения ПФР, но и в онлайновом режиме.

Как рассчитать коэффициент среднемесячной зарплаты?

Для расчета коэффициента среднемесячной заработной платы (КСЗ) необходимо вычислить отношение вашей средней зарплаты за выбранный период (любые 60 месяцев подряд до 01.01.2002 г.) к среднемесячной заработной плате за тот же период.

Среднемесячные заработные платы с 1960 по 1990 годы

| Год | Средняя зп | Год | Средняя зп | Год | Средняя зп | Год | Средння зп |

| 1960 | 73,1 | 1968 | 110,9 | 1976 | 154,2 | 1984 | 193,2 |

| 1961 | 77,1 | 1969 | 115,6 | 1977 | 159,1 | 1985 | 199,2 |

| 1962 | 80,9 | 1970 | 121,2 | 1978 | 164,4 | 1986 | 206,1 |

| 1963 | 82,4 | 1971 | 125,6 | 1979 | 168,4 | 1987 | 214,4 |

| 1964 | 86 | 1972 | 130,4 | 1980 | 174 | 1988 | 233,2 |

| 1965 | 92,5 | 1973 | 136,2 | 1981 | 178,3 | 1989 | 263 |

| 1966 | 97,2 | 1974 | 143,2 | 1982 | 184 | 1990 | 303 |

| 1967 | 102,5 | 1975 | 148,7 | 1983 | 188,3 |

Среднемесячные заработные платы с 1991 по 1997 годы

| Месяц | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 |

| Январь | 308 | 1438 | 15,3 | 134,2 | 302,6 | 654,8 | 812,2 |

| Февраль | 294 | 2004 | 19,1 | 144,7 | 321 | 684,4 | 821,2 |

| Март | 337 | 2726 | 23,6 | 164,8 | 361,5 | 745 | 902,9 |

| Апрель | 373 | 3052 | 30,6 | 171,4 | 386,2 | 746,5 | 901,1 |

| Май | 438 | 3675 | 37,5 | 183,5 | 429,9 | 779,3 | 919,7 |

| Июнь | 493 | 5067 | 47,4 | 207,5 | 480,6 | 837,2 | 993,2 |

| Июль | 541 | 5452 | 56 | 221 | 499,5 | 842,8 | 999 |

| Август | 548 | 5876 | 65,4 | 232,8 | 520,6 | 831 | 982 |

| Сентябрь | 613 | 7379 | 80,9 | 253,8 | 564,5 | 848,1 | 1026 |

| Октябрь | 703 | 8853 | 93 | 253,2 | 594,5 | 843,3 | 760 |

| Ноябрь | 839 | 10 576 | 101,5 | 265 | 615,7 | 835 | 760 |

| Декабрь | 1195 | 16 071 | 141,2 | 281,6 | 735,5 | 1017 | 760 |

Среднемесячные заработные платы с 1998 по 2001 годы

| Месяц | 1998 | 1999 | 2000 | 2001 |

| Январь | 760 | 923 | 1194 | 1523 |

| Февраль | 760 | 793 | 1324 | 1523 |

| Март | 760 | 837 | 1254 | 1523 |

| Апрель | 760 | 851 | 1257 | 1724 |

| Май | 760 | 851 | 1257 | 1653 |

| Июнь | 760 | 851 | 1257 | 1635 |

| Июль | 760 | 969 | 1413 | 1896 |

| Август | 760 | 787 | 1411 | 1550 |

| Сентябрь | 760 | 1180 | 1325 | 1567 |

| Октябрь | 760 | 1157 | 1528 | 1671 |

| Ноябрь | 760 | 1281 | 1457 | 1671 |

| Декабрь | 760 | 1086 | 1584 | 1671 |