Что такое рассрочка платежа и чем она отличается от кредита: виды, способы оформления, кому дают

Содержание:

- В чем подвох беспроцентной рассрочки?

- Подводные камни современной рассрочки

- Почему нужно подумать перед взятием кредита

- Как оформить рассрочку в Связном

- Что такое рассрочка и ее отличие от кредита

- Онлайн-заявка, правильное заполнение

- Онлайн-покупки в связном

- Телефон в рассрочку условия в связном

- Положительные и отрицательные стороны рассрочки

- Выплата задолженности и досрочное погашение

- Инструкция

- Преимущества

- Чем рассрочка отличается от кредита

- Карты рассрочки

- Какие документы нужны для рассрочки на телефон?

- Плюсы и минусы рассрочки

- Оформление документов. Покупка телефона

- Для девелопера: покупателей больше, риски выше

- Рассрочка в современных реалиях

- Несвоевременная оплата

В чем подвох беспроцентной рассрочки?

На первый взгляд всегда кажется, что ничего лучше рассрочки быть не может: нет никаких процентов, но при этом платить за товар сразу тоже не нужно. Кажется, что условия были выдвинуты таким образом, что они полностью ориентированы на потребности клиента, пускай даже в ущерб самому магазину или банку.

Но, конечно, умные потребители сразу задаются вопросом, в чем подвох рассрочки без переплаты. И ведь подвох в самом деле присутствует. Правда, его не замалчивают: соответствующую информацию можно легко получить из договора, который обязательно дают подписать клиентам при оформлении рассрочки. Беда лишь в том, что многие пользователи не утруждают себя чтением «каких-то бумажек».

Подвох рассрочки без переплат — это страховая премия, которая в обязательном порядке будет уплачена покупателем. Дело в том, что рассрочка по сути является беспроцентной целевой ссудой, выдает ее не магазин, а банк. Причем проценты присутствуют — просто их выплачивает магазин, а не клиент.

Но банки, как известно, займы кому угодно не дают. В свою очередь, рассрочка сама по себе подразумевает низкий уровень бумажной волокиты: часто магазины не требуют от клиента даже справку о доходах, особенно если стоимость товара ниже 30 000 рублей. Соответственно, для банка, который эти деньги и выдает покупателю, отсутствие проверок — это риск. И этот риск компенсируется страховкой.

Кроме того, нередко «мухлюют» сами магазины. Самые распространенные обманы с их стороны мы аккумулировали в списке ниже:

- Руководство магазина может заранее поднять цены на товары, которые затем будут реализованы через рассрочку. Таким образом, фактически, покупатель все-таки переплатит, пусть и не на большую сумму — поднятие цен чаще всего не превышает 15% от первоначальной стоимости товара. Чтобы не попасться на эту удочку, мы советуем изучать цены на интересующие вас модели. Если вы увидели что-то в рассрочку, проверьте, по какой цене этот же товар продают другие магазины;

- Часто условие «0-0-12» или «0-0-24» не до конца выполняется. В условиях договора может быть прописано, что клиент платит за товар без процентов только определенное время — например, первые 6 месяцев с момента заключения договора. А затем условие «0%» пропадает, и клиенту уже нужно будет вносить проценты по кредиту. Противостоять этому можно только одним способом — внимательно изучать условия кредитования в соответствующим договоре;

- Наконец, акция вообще может быть «липовой». Ее магазин может использовать просто как мощную и эффективную пиар-компанию. Когда же клиент придет в магазин за товаром, то вдруг выяснится, что самые интересные модели, участвующие в акции, уже распроданы. Или, например, выяснится, что акция действует лишь при соблюдении каких-то очень сложных условий — например, если вы сможете доказать, что вы на протяжении последнего года хоть что-то покупали в магазине, проводящем акцию. В такой ситуации клиенту просто нужно помнить, что он пришел именно за акцией, а не за «другими выгодными предложениями» от магазина. Только так можно не стать жертвой грязной маркетинговой программы магазина.

Это интересно: Расчет пени по договору: рассмотрим по полочкам

Подводные камни современной рассрочки

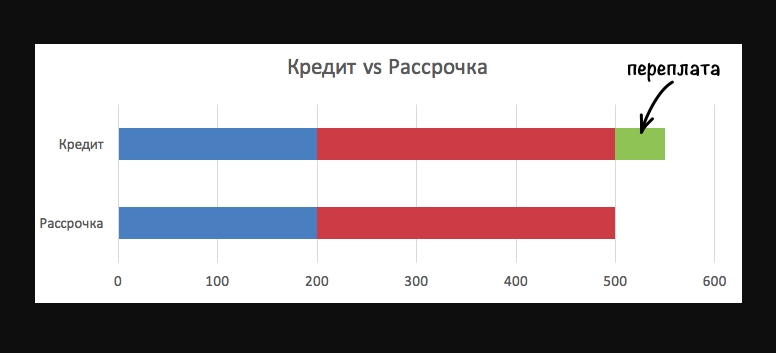

Понятно, что банки не занимаются благотворительностью, поэтому не будут сулить денежные средства под 0%. Безусловно, если в условиях действительно стоит 0%, то платить больше не придется, скорее всего, разницу выплачивает сам магазин – ему выгодно. А потери заложены в стоимость продукции. Но никто не будет отдавать дорогостоящие товары по минимальной стоимости, а потом гадать – заплатит ли клиент или магазин понесет убытки.

Попробуем разобрать ситуацию на примере. Итак, вы хотите взять мобильный телефон в рассрочку на 12 месяцев. Его стоимость условно 30 000 рублей. В месяц необходимо платить 2500 рублей. Кажется, никакой переплаты нет, значит, можно брать! Но в графике все может быть совершенно иначе, например, ежемесячный платеж составляет 2000 рублей + 500 рублей проценты.

И на выходе получается, что это только внешне беспроцентная рассрочка, а по факту проценты уже заложены в стоимость товара. И единственный способ сэкономить – это погашение рассрочки в досрочном порядке.

Почему нужно подумать перед взятием кредита

Достаточно много причин, почему люди берут деньги в кредит. Основа здесь одинаковая: появилась цель, на которую не хватает собственных денег на текущий момент или вообще. Так, на квартиру у многих людей просто не хватит возможностей накопить за всю жизнь, поэтому ипотека стала единственным выходом не платить за съемное жилье и жить в своем.

Есть случаи, когда человеку просто захотелось приобрети дорогой навороченный смартфон, который стоит в три его зарплаты. Он берет кредит и еще полгода-год платит за, по сути, не нужную вещь.. Но самое страшное, когда один долг начинают погашать другим. Это может привести к замкнутому кругу с огромным долгом, из которого просто нет выхода.

Как оформить рассрочку в Связном

Как и любой другой магазин «Связной» предоставляет телефоны и компьютерную технику в кредит и в рассрочку. Однако это касается не всех телефонов, имеющихся в продаже. Даже в пределах одной линейки телефонов рассрочка может касаться только одной или нескольких моделей, обычно не самых популярных.

«Связной» для оформления рассрочки требует более длинный перечень документов, чем для кредита. Обычно обязательно нужно брать справку о доходах с места работы, а также подтверждение того, что покупатель работает по последнему месту работы не менее 3 месяцев. Кредитные партнеры – ОТП Банк, Альфа-банк, Ренессанс Капитал.

Потребуется первоначальный взнос, для предпринимателей он составляет 50% от стоимости.

«Связной» активно работает в Интернете. Если нужной модели в магазине не оказывается, консультант делает заказ на сайте и покупателю доставляют его в короткие сроки.

Рассрочка обходится дешевле кредита, но даже самые выгодные условия не перечеркивают того факта, что покупателю приходится в течение долгого времени выплачивать долг за телефон. При этом сам телефон не считается собственностью плательщика до того момента, когда он внесет последний платеж. Поэтому перед покупкой телефона желательно изучить все возможные предложения, чтобы свести к минимум возможные риски и проблемы.

Что такое рассрочка и ее отличие от кредита

В 2018 году кредитование все больше набирало спрос, так как красиво и комфортно желает жить каждый гражданин. Цены на продукты, а особенно на гаджеты, возрастают с каждым днем, поэтому большая часть магазинов перешла на тесное сотрудничество с банковскими организациями.

Ранее рассрочку предоставляла организация, напрямую заключала договор с потребителем, и он выплачивал равные суммы в течение нескольких месяцев. Теперь в связи с повышенным спросом и частыми мошенническими действиями компании стали сотрудничать с банками. Чтобы предоставить клиенту стопроцентную рассрочку без переплаты, торговая организация сама платит процент по кредиту за заёмщика, ведь банк не может выдать денежную сумму без выгоды для себя.

Самое главное отличие рассрочки от кредита в том, что она не имеет процентных начислений в отношении заёмщика. На сегодняшний день заключить такой договор желает каждый, поэтому организациям для повышения уровня продаж выгодно предоставлять потребителям такую возможность.

Онлайн-заявка, правильное заполнение

После того как товар выбран и все характеристики устройства подходят покупателю, его можно оформить в рассрочку, прямо не выходя из собственного дома. Оформление товара займет не больше 10 минут, для этого надо выполнить несколько последовательных действий.

- Около выбранного товара будет отражаться кнопка «Купить в рассрочку», необходимо кликнуть по ней.

- В открывшемся окне клиенту будет предоставлен список действующих программ по предоставлению рассрочки на выбранный товар. Условия рассрочки прописываются рядом с названием банковского продукта (срок, сумма ежемесячного взноса, переплата и первый взнос).

- После выбора банковского продукта открывается окно, в котором предлагается оформить дополнительные аксессуары к гаджету. На этой же странице можно ввести промо-код и штрих-код от клиентской карты Связного. На карту будут начислены бонусы за покупку, а промо-код предоставит дополнительную скидку.

- Для перехода на следующую страницу необходимо кликнуть на активной кнопке «Оформить в рассрочку». В открывшемся окне нужно пройти авторизацию, указав в специальных полях свое имя, электронную почту и действующий мобильный телефон. Для быстрой авторизации можно выбрать социальную сеть.

- После авторизации откроется форма онлайн-заявки от банка, где необходимо указать все требуемые данные. Обязательно нужно проверять, чтобы не было ошибок.

- Отправить на решение можно кнопкой «Оформить рассрочку». По истечении определенного времени клиенту на телефон приходит уведомление о решении банка. Бывает такое, что одобрение приходит от нескольких банковских организаций. Выбор всегда остается за клиентом.

Рассрочка в Связном всегда предоставляется без дополнительных условий, поэтому если клиенту будет навязан страховой продукт, то смело можно аннулировать и переоформить договор.

Онлайн-покупки в связном

Важно: при покупке в онлайн-магазине всегда можно проконсультироваться в онлайн-чате, и задать интересующие вас вопрос как по товару, так и по способам оплаты

- После выбора модели телефона, товар необходимо добавить в корзину.

- Далее переходим в корзину, и выбираем способ оплаты кредит или рассрочка (все зависит от категории вашего выбора).

- Выбираем один из предложенных банков, и подаем онлайн заявку.

Обратить внимание: онлайн заявки на кредит обрабатываются в течение 20 минут. После положительного ответа от банка, вам предстоит пройти еще несколько этапов подтверждения покупки и выбрать способ доставки

После положительного ответа от банка, вам предстоит пройти еще несколько этапов подтверждения покупки и выбрать способ доставки.

После курьером будет доставлен товар и кредитный договор.

Наслаждайся покупкой и не забываете вносить обязательные платежи.

Среди банков которые представляют кредиты и беспроцентные рассрочки в Связном, можно рассматривать несколько вариантов.

Телефон в рассрочку условия в связном

Чтобы приобрести айфон 5s в рассрочку, вам не нужно тратить много времени, денег, и главное нервов.

Ввиду развития сети магазинов Связной, данная организация предлагает массу вариантов оформления как кредита так, и рассрочки на телефон.

Для оформления кредита или рассрочки, клиент сам выбирает банк или финансовое упреждение, которое выдаст ему займ. Все договора при покупке телефона, и условия предоставления гарантии и страхования на товар, магазин берет на себя.

По рейтингу выдачи рассрочек на телефоны в Москве Связной занимает ведущие места, наряду с представительствами: Мегафон, Евросеть, Эльдорадо и Фокстрот.

Покупка телефона в связном, в рассрочку предполагает следующие алгоритм:

- Необходимо посетит магазин Связной, определиться с моделью смартфона или айфона, можно проконсультироваться в продавцом.

- Изъявить желание на оформление рассрочки на товар.

- В магазине обратиться к представителям представленных банков, и оформит рассрочку.

- Получить телефон, и уйти счастливым.

Для получения кредита или рассрочки в представительстве магазина связной вам понадобиться:

- Паспорт и ИНН.

- При покупке свыше 30-ти тысяч рублей, некоторые банки потребуют документ подтверждения доходов.

Таким образом каждый житель страны получает возможность приобрести телефон в рассрочку, без переплат, на самых выгодных условиях.

Положительные и отрицательные стороны рассрочки

Любое действие, вещь. товар или услуга имеет как положительные, так и отрицательные стороны. Давайте рассмотрим достоинства и недостатки рассрочки. Преимущества рассрочки:

Отсутствие процентной ставки, которая в любом случае бывает при обычном кредитовании.

Полностью прозрачные платежи и условия договора. Часто, банк начисляет заемщику дополнительные платежи, если это незаметно для его глаз.

При рассрочке от вас не потребуют заключение договора о страховки вашей жизни или вашей недвижимости.

Также, наблюдаются и отрицательные стороны рассрочки:

Короткий временный промежуток, который предоставляется на рассрочку. Это увеличивает объем денежной суммы, которую необходимо погасить за один такой временный промежуток.

Рассрочка, как услуга не слишком распространена для массового использования.

Выплата задолженности и досрочное погашение

После того как вы оформили покупку, со следующего месяца необходимо вносить платежи. Это легко в МТС, так как оплатить рассрочку можно любым доступным способом: через банкомат, в мобильном приложении, в личном кабинете, в терминале и офисе продаж. Вам понадобится номер счета, куда следует отправлять платежи.

В МТС узнать остаток по рассрочке можно несколькими способами:

- Обратиться с паспортом и документами о кредите к сотруднику в удобном для вас отделении.

- Обратиться с проблемой по телефону с банком 8 (800) 250-05-20 и сообщить оператору необходимые сведения.

- Получить выписку со счета в терминале.

- Пройти авторизацию в личном кабинете банка на сайте или в мобильном приложении.

Для полного погашения необходимо написать соответствующее заявление в отделении банка либо же разместить полную сумму на личном счету и уведомить банк о желании произвести полную оплату. Информация по рассрочке МТС представлена в личном кабинете, перед переводом денег уточните остаток, который следует заплатить.

Если наша статья помогла Вам, ставьте лайк!

Инструкция

Приобрести в рассрочку понравившийся товар в магазине можно с помощью такой инструкции:

- Достоинства получения рассрочки на продукцию весьма очевидны. Клиентам нужно выбрать товар, оплатить согласованный процент, который составляет в пределах 30% от цены. После оплаты клиенты получают чек, с помощью которого дальше оформляется договор. На основании этого соглашения покупателям предстоит на протяжении оговоренного времени вносить в кассу магазина оговоренную сумму денег.

- Для покупки товара с помощью рассрочки клиентам необходимо в обязательном порядке иметь паспорт гражданина России и иной документ, подтверждающий личность клиента. При этом покупателям не нужно приносить справку о доходах, как это требуют многие банки при оформлении кредита. Клиентам не нужно подтверждать личный стаж работы. Поэтому это достаточно удобно. Ведь можно сэкономить время и деньги.

- Договор рассрочки составляется в 2 экземплярах для покупателя и продавца. В данном соглашении указываются все условия магазина, сумма, сроки погашения займа, реквизиты и телефоны для связи.

- Проценты за пользование предоставленной рассрочкой могут полностью отсутствовать или быть очень низкими (не больше 10%). Клиенты обязаны в оговоренный срок вносить нужную сумму средств на указанный в договоре счет. Также покупатели могут досрочно погасить договор, ведь магазины этому не препятствуют.

- Когда клиенты полностью погашают сумму за товар, то договор аннулируется и покупателю выдают чек, который подтверждает полную оплату.

Важно знать, что если клиенты не будут соблюдать сроки оплаты, то продавец может обратиться с исковым заявлением в суд, чтобы попросить вернуть товар или оплатить образовавшуюся задолженность

Преимущества

Преимущества рассрочки очевидны – оформив ее, вы будете пользоваться желаемым товаром, при этом частями выплачивать его стоимость и не платить высокие проценты за пользование кредитом.

Преимущества рассрочки очевидны – оформив ее, вы будете пользоваться желаемым товаром, при этом частями выплачивать его стоимость и не платить высокие проценты за пользование кредитом.

Проценты за рассрочку если и существуют, то совсем низкие – не больше 5-10%. Ежемесячно, до определенного числа, клиенту нужно будет уплачивать некоторую сумму (не меньше чем фиксированный минимальный платеж). Также можно оплатить остаток суммы одним платежом – магазины допускают вариант погашения задолженности раньше установленного срока.

Обратите внимание: на сегодняшний день заказать товар в рассрочку можно даже в интернете – чтобы составить и оформить договор на указанный вами адрес приедет уполномоченный курьер.

Длительность рассрочки индивидуально согласовывается обеими сторонами при составлении договора и может составлять от трех месяцев до трех лет.

Чем рассрочка отличается от кредита

С кредитом все более или менее понятно – клиент берет деньги в банке и возвращает их вместе с процентами обратно. Однако сегодня большое распространение получили карты рассрочек, которые не подразумевают выдачу денег наличными заемщику. Он просто получает на руки пластиковую карточку и выплачивает по ней стоимость товара ежемесячно одинаковыми частями. Казалось бы, все просто, но у этой системы есть свои хитрости.

Рассрочка – это сделка между продавцом и покупателем, при которой покупатель выплачивает стоимость товара не сразу, а равными частями в течение оговоренного срока.

Ее основные особенности заключаются в следующем:

- предметом договора может стать практически любой товар в магазине – будь то цифровая техника, мебель или норковая шуба;

- продажа товара происходит без дополнительных начислений. Итоговая цена к выплате должна соответствовать ценнику в момент покупки;

- условия договора рассрочки могут быть изменены после подписания договора, но только с согласия обеих сторон сделки;

- обязательным условием для рассрочки является предоставление покупателем первоначального взноса в размере примерно 20-30% от стоимости товара.

Карты рассрочки

На сегодняшний день лучшими картами рассрочки считаются:

Халва от Совкомбанка. Лимит – 350 тыс. ₽. Срок рассрочки – до 18 мес. Кэшбэк – до 6%. Оформляется бесплатно;

Карта рассрочки Хоум Кредит банка. Размер лимита – 300 тыс. ₽. Период – до 12 мес. Без кэшбэка. Бесплатное оформление;

Одноименный карточный продукт Кредит Европа Банка. Сумма на счету – до 600 тыс. ₽. Рассрочка – 12 мес. Кэшбэк – до 5%. Бесплатное оформление;

Халва (виртуальная) Совкомбанка. Лимит – 350 тыс. ₽. Срок рассрочки – до 18 мес. Кэшбэк – до 6%. Оформляется бесплатно;

Карточка рассрочки Тинькофф Платинум. Кредитная линия до 700 тыс. ₽. Период действия услуги – 12 месяцев. Кэшбэк – до 30%. Оформление – бесплатно.

Кредитка МТС Деньги Zero. Лимит — 150 тыс. ₽. Действие услуги – 3 года. Кэшбэк – до 8%. Бесплатное оформление.

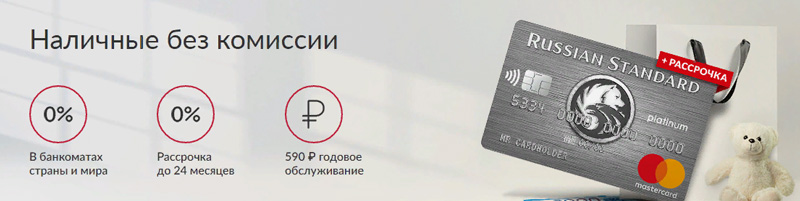

Карта банка Русский Стандарт. Кредитный лимит – 300 тыс. ₽. Период – до 12 мес. Стоимость годового обслуживания – 590 ₽. Кэшбэк – до 15%.

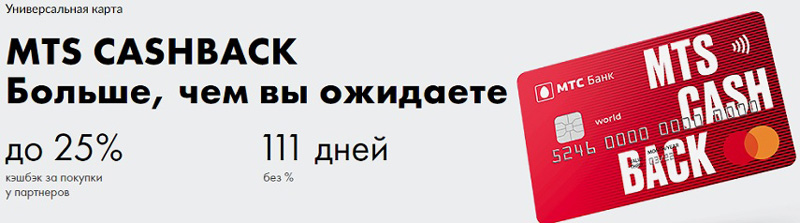

Кредитная карта MTS CASHBACK. Размер лимита – 500 тыс. ₽. Рассрочка – 111 дней. Выпуск бесплатный. Кэшбэк – до 25%.

Кредитная карта 100 дней без процентов от Альфа банка. Кредитная линия – 500 тыс. ₽. Без оплаты процентов – 100 дней. Кэшбэк отсутствует. Ежегодная стоимость – 590 ₽.

Как Вы успели заметить, не все представленные продукты являются картами рассрочки. Однако они могут заменить карточку с беспроцентным кредитом за счет льготного периода.

Какие документы нужны для рассрочки на телефон?

Нужно понимать, что конкретный список бумаг всегда зависит от политики магазина. Некоторые, например, не требуют ничего, кроме паспорта. Некоторые требуют справки о доходах, если стоимость покупаемого телефона больше 20 000 рублей. И, наконец, бывают организации с жестким контролем.

Также не стоит забывать, что крайне редко рассрочку выдают без участия банка. Чаще всего рассрочкой называют самый обычный кредит, особенностью которого является полное отсутствие процентов для клиента – вместо покупателя эти проценты выплачивает магазин. А там, где присутствуют банки, всегда возникает бумажная волокита. Так что стоит подготовить минимальный пакет документов:

- Внутренний паспорт РФ;

- СНИЛС;

- Трудовой договор или иной документ, подтверждающий наличие работы;

- Справка по форме 2-НДФЛ.

Плюсы и минусы рассрочки

Если говорить о преимуществах подобных сделок, то стоит выделить:

- отсутствие процентной ставки;

- быстроту оформления сделки (рассрочку можно оформить непосредственно в магазине или онлайн);

- минимальный пакет документов (обычно требуется только паспорт гражданина РФ);

- гибкие схемы погашения долговых обязательств;

- в сделках не принимают участия коллекторские конторы.

Тем не менее, выбирая, где лучше взять телефон в рассрочку, некоторые потребители сталкиваются со следующими минусами:

- на выплату даются слишком короткие сроки;

- в рассрочку продаются далеко не все модели телефонов, поэтому не всегда получается приобрести именно то, что хочется;

- необходимо сразу внести первоначальный взнос;

- товар становится полноценной собственностью покупателя только после внесения всех платежей.

Помимо этого, некоторые продавцы намеренно завышают цены на товар, продающийся в рассрочку. В итоге получается, что покупатель все-таки выплачивает лишний процент. Поэтому прежде чем искать, где лучше взять телефон в рассрочку, рекомендуется изучить рынок и стоимость выбранной модели в других магазинах.

Теперь рассмотрим торговые компании, которые предлагают наиболее выгодные условия.

Оформление документов. Покупка телефона

Если банк одобрит кредит, то он в телефонном режиме свяжется с заемщиком и сообщит об этом.

После телефонного звонка достаточно будет подойти в магазин, в котором была оформлена покупка и у кредитного специалиста подписать кредитный договор.

Если же торговая сеть не располагает наличием представителей банка, то необходимо будет взять счет-фактуру на товар (ее могут прислать и в электронном виде), а потом уже с ней подойти в банк для подписания кредитного договора.

Все, на этом вопрос о том, как купить онлайн телефон в рассрочку рассмотрен. Можно сделать еще проще – оформить карту рассрочки, и тогда вообще не надо подписывать никаких кредитных договоров.

Для девелопера: покупателей больше, риски выше

Для застройщика ипотечные покупатели в целом выгоднее тех, кто пользуется рассрочкой: если при ипотеке вся сумма за покупку квартиры сразу падает на счет строительной компании, то при рассрочке оплату приходится ждать несколько месяцев.

«Именно поэтому некоторые компании и взимают проценты: суть в том, чтобы компенсировать отсрочку поступления оплаты за квартиру», — объясняет директор по продажам компании «НДВ-Недвижимость» Татьяна Подкидышева.

Но, отмечают эксперты, такой механизм, как рассрочка, позволяет расширить круг потенциальных покупателей. К ним прибавляются, например, те, кому банк не одобрил кредит, у кого беда с документами.

Если проводить сравнение с субсидированной ипотекой, когда застройщик компенсирует банку льготный процент для клиента, то при рассрочке затрат нет, но есть риск, что у покупателя возникнут проблемы с выплатами. При этом, как отмечает директор по продажам ГК «Гранель» Рустам Арсланов, застраховать себя на случай невыплаты покупателем долга по рассрочке застройщику достаточно проблематично.

Трудности с выплатой долга: отсрочку переоформят в ипотеку, уже уплаченное – вернут. В теории

Пени, штраф и даже расторжение договора с удержанием некой суммы по нему в пользу застройщика грозят покупателю квартиры за просрочку платежа по рассрочке, перечисляет генеральный директор компании «Азбука Жилья» Владимир Каширцев.

Так, согласно законодательству, в случае нарушения срока внесения платежа участник долевого строительства уплачивает застройщику неустойку (пени) в размере 1/300 ставки рефинансирования ЦБ РФ, действующей на день исполнения обязательства, от суммы просроченного платежа за каждый день просрочки, обращает внимание директор по продажам компании «НДВ-Недвижимость» Татьяна Подкидышева. Это если квартира приобретена в рамках ДДУ

При покупке квартиры по договору купли-продажи размер неустойки регулируется самим покупателем и застройщиком, говорит Мария Литинецкая из «Метриум Групп». Как правило, по ее словам, за просрочку платежа назначается пени из расчета 0,1% от суммы задолженности за каждый день неуплаты. Причем за сам факт пропуска платежа может быть назначен штраф 10% от стоимости квартиры, а застройщик получает основание расторгнуть договор

Это если квартира приобретена в рамках ДДУ. При покупке квартиры по договору купли-продажи размер неустойки регулируется самим покупателем и застройщиком, говорит Мария Литинецкая из «Метриум Групп». Как правило, по ее словам, за просрочку платежа назначается пени из расчета 0,1% от суммы задолженности за каждый день неуплаты. Причем за сам факт пропуска платежа может быть назначен штраф 10% от стоимости квартиры, а застройщик получает основание расторгнуть договор.

Застраховаться на случай непредвиденных жизненных ситуаций заемщик может, но только по собственной инициативе: «Механизм страхования не предусмотрен условиями рассрочки застройщика, но сам покупатель может в частном порядке обратиться в страховую компанию и застраховаться», — отмечает Кирилл Игнахин, генеральный директор Level Group (девелопер ЖК «Level Амурская»).

Впрочем, как утверждают сами застройщики, они всегда готовы идти навстречу клиенту и предложить ему, как вариант, переоформить рассрочку в ипотеку.

«В 99% случаев, если клиент по той или иной причине не может выплатить долг вовремя, мы идем навстречу и переоформляем отсрочку платежа на ипотеку, — говорит Евгения Акимова, генеральный директор IKON Development (девелопер ЖК «Новый Зеленоград»). — За более чем три года реализации «Нового Зеленограда» у нас было всего два случая, когда с клиентом пришлось расторгать договор отсрочки – причиной тому стали сложные жизненные обстоятельства и срочная необходимость в крупной сумме денег. Уже внесенные платежи мы вернули без каких-либо санкций».

Если покупатель все-таки не выплачивает долг по рассрочке, застройщик может прибегнуть и к радикальным мерам – расторгнуть договор долевого участия. «В этом случае застройщик возвращает полученные ранее деньги на расчётный счет клиента, а далее идет в суд за возмещением с клиента неустойки по сумме штрафов по невыплатам», — объясняет руководитель управления аналитики и оценки ГК «А101» Дмитрий Цветов.

Рассрочка в современных реалиях

Если объективно, встретить рассрочку под 0% практически невозможно. Осталось только название «рассрочка», а вот условия существенно изменились. Это раньше можно было прийти в магазин, купить мебель, отдав треть стоимости, а остальное частями. Никакого одобрения на рассрочку не требовалось, достаточно было паспорта.

Сейчас же в 99,9% ситуаций рассрочка предоставляется банками. Только процесс оформления происходит в торговой точке. А теперь вопрос, какой банк просто так будет разрешать пользоваться своими средствами?

Оформление рассрочки происходит так:

- Клиент предоставляет менеджеру магазина паспорт и СНИЛС (либо ИНН, водительское удостоверение). Менеджер заполняет заявку на рассрочку.

- Отправляется заявка в финансовое учреждение. И только после одобрения банком можно получить рассрочку. Клиент получает график выплат, может забрать свою покупку.

Разве это рассрочка? Нет, это кредит. И у него имеются определенные подводные камни, которые доставили людям немало неприятностей.

Несвоевременная оплата

Если клиент составил договор рассрочки и нарушает его (несвоевременно оплачивает ежемесячные взносы или не платит вовсе), то уполномоченный сотрудник магазина вправе обратиться с иском в арбитражный суд.

Если клиент составил договор рассрочки и нарушает его (несвоевременно оплачивает ежемесячные взносы или не платит вовсе), то уполномоченный сотрудник магазина вправе обратиться с иском в арбитражный суд.

В исковом заявлении прописываются требования погасить долг за купленный товар, а также оплатить неустойку, которая составляет трехсотую часть от задолженности за каждый день просрочки. Также за несоблюдение условий договора, к должнику могут применяться штрафные санкции.

Важно знать: все нюансы просрочек и возникновения форс-мажорных ситуаций необходимо узнавать до того, как был подписан договор.

Оформление рассрочки не превышает одного часа и является выгодным для клиентов – им не нужно простаивать очереди в банках, переплачивать банковские комиссии и оформлять страховки.

Как оформить товар в рассрочку или по беспроцентному кредиту, смотрите советы в следующем видео: