Декларация по ндс в 2020-2021 годах — бланк и образец

Содержание:

- Штрафные санкции за несвоевременную сдачу отчетности

- Какие разделы заполнять

- Кто обязан представлять декларацию

- По какой форме отчитываться

- Заполнение Раздела 7

- Декларация НДС: пошаговая инструкция

- Налогообложение НДС

- Шаг 6. Заполняем раздел 8 и приложения к нему

- Кто обязан сдавать налоговую декларацию НДС в бумажном виде

- Инструменты для подготовки электронной отчетности

- Декларация по НДС за 1-й квартал 2020 года: инструкция по заполнению

- О налоговых вычетах в разделе 3

- О структуре документа

- Листы НДС-декларации, заполняемые в зависимости от ситуации

Штрафные санкции за несвоевременную сдачу отчетности

В сто девятнадцатой главе Налогового законодательства приводится порядок сдачи отчетов налоговой инспекции. Нарушения правил, изложенных в этом акте, может привести к назначению штрафных санкций. Стандартный вид штрафа представляет собой пять процентов от размера суммы, что должны была быть уплачена предпринимателем.

Важно отметить, что общая сумма штрафа регулярно увеличивается за счет растущей пенни. Минимальный размер штрафа по данному правонарушению составляет одну тысячу рублей

Максимальное значение не может превышать тридцати процентов от начисленной суммы.

Для корректной сдачи декларации следует использовать только актуальную версию отчета

Какие разделы заполнять

Заполните декларацию по НДС за 4 квартал 2021 г. следующим образом:

- титульный лист;

- раздел 3. Он содержит расчет суммы налога по обычным операциям. Необлагаемые операции и операции по ставке 0% здесь не отражают;

- разделы 8 и 9. Сюда нужно перенести данные из книг покупок и продаж;

- раздел 1. Строка 030 заполняется, только если компания освобождена от НДС, но выставила счет-фактуру. В строку 040 нужно перенести сумму НДС к уплате из строки 200 раздела 3. Если НДС получился к возмещению, в строке 050 следует указать сумму из строки 210 раздела 3, а строку 040 не заполнять.

Дополнительно придется заполнить:

- раздел 2 — если компания платит НДС как налоговый агент;

- раздел 7 — если были не облагаемые операции.

Разделы 10 и 11 сдают посредники (комиссионеры и агенты).

Разделы с 4 по 6 заполняют экспортеры.

Изменения внесены в порядок заполнения титульного листа, разделов 1, 4, 7.

Кто обязан представлять декларацию

Не все предприниматели и организации обязаны по закону подавать декларацию НДС.

Далее перечисляются налоговые плательщики, для которых это требование актуально.

- ИП на ОСНО.

- ООО на ОСНО.

- ИП на УСН и ЕНВД при ввозе продукции из-за границы, при работе в виде простого товарищества или при выставлении потребителю счета-фактуры с указанным НДС.

Не платят НДС следующие предприниматели и организации:

- ИП на УСН.

- ИП на ЕНВД.

- ИП на ЕСХН.

- ИП на ПСН.

- ИП и ООО на ОСНО в случае, когда их оборот за три месяца составил меньше двух миллионов рублей. Тогда они могут не перечислять НДС, но они должны предварительно уведомить об этом налоговую.

Существует единая упрощенная декларация. Она предусмотрена для случаев, когда в результате предпринимательской деятельности не меняется баланс банковских счетов, а объекты налогообложения по НДС отсутствуют.

Такой упрощенный вариант заполняется на бумаге. Требование подавать декларацию в электронном формате на эти случаи не распространяется.

По какой форме отчитываться

Отчетность по налогу на добавленную стоимость подается только в электронном виде через специализированные программы электронного документооборота и телекоммуникационные каналы связи. Исключения действуют для налоговых агентов и иностранных организаций. Налоговыми агентами признают как юридических лиц, так и ИП. Преференций для учреждений не предусмотрено.

Из пояснительной записки следует, что налоговики меняют формы журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж и порядок их заполнения. Журнал учета полученных и выставленных счетов-фактур, книга покупок и книга продаж дополнены показателем «стоимость товара, подлежащего прослеживаемости, без налога в рублях».

ВАЖНО!

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Декларация НДС: пошаговая инструкция

Заполнять декларацию по НДС, как и любую отчетность, нужно с титульного листа. Он стандартный и не содержит каких-либо принципиальных позиций.

Какая информация содержится в титульном листе:

- ИНН и КПП. Если документ заполняется в электронном виде, то информация автоматически дублируется на остальных листах документа;

- указывается отчетный период – это год, за квартал которого подается отчетность, а также налоговый период;

- указывается код той налоговой инспекции, в какую будет осуществлена подача документа. Этот код можно узнать в самой инспекции;

- наименование предприятия. Оно указывается полностью без сокращений. Например, Общество с ограниченной ответственностью «Лето»;

- код экономической деятельности;

- контактный телефон;

- количество страниц, на которых подается декларация.

На этом заполнение титульного листа не завершено. Это лишь шапка декларации. Потом титульный лист разделен на две части:

- левая часть. В ней нужно вписать фамилию, имя и отчество представителя, который от имени компании подает декларацию. Его подпись и дата;

- правая часть – для налогоплательщика не важна, поскольку ее заполняет только сотрудник ФНС.

После того как заполнены данные сведения, заполняем остальные разделы.

Раздел 1 декларации по НДС

Здесь помимо того, что нужно заполнить различные кода – ОКТМО и код бюджетной классификации, дополнительно нужно заполнить строку 30 – сумму НДС, которая подлежит уплате в случае, если НДС был выставлен покупателю в платежных документах, но сам продавец товаров и услуг не является плательщиком налога. Если субъект — плательщик НДС, то он просто ставит прочерк.

Строка 40 – дублирует информацию с третьего раздела.

Раздел 2 декларации по НДС

Если предприятие выступает налоговым агентом, то оно обязано заполнять раздел 2. Но это отдельные случаи. Как правило, компании не являются такими агентами.

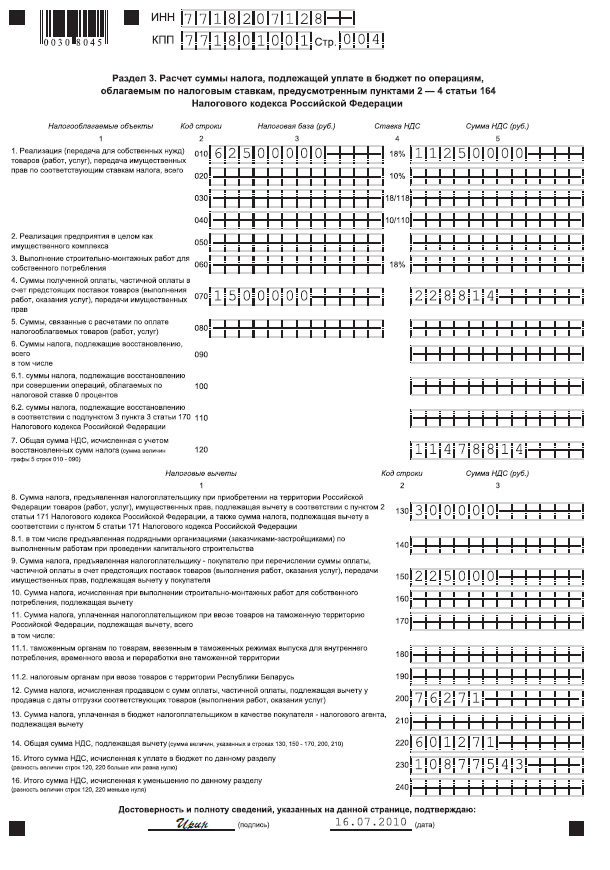

Раздел 3 декларации по НДС

Содержит множество информации, но самая главная – это первая строчка, где:

- 010 – это сумма, которая определяет общую сумму реализации товара за отчетный период. Сумма указывается в рублях. Напротив указанной суммы выделяется величина НДС по различным ставкам.

- 070 – строка предназначена для отражения полученных авансов, в сумме которых есть и НДС;

- 080-100 – строки, предназначенные для отражения НДС, подлежащего восстановлению;

- 120-185 – НДС, который подлежит вычету из налогового обязательства. Наиболее часто используемая строка. Например, если предприятие покупает товары с НДС, то вот данный НДС она отражает в строке 120;

- 190 – обобщающая строка по всем налоговым вычетам, которые нужно учесть;

- 200 – строка, которую необходимо уплатить в бюджет по факту расчета. Фактически, это разница между строкой 110 и 190.

Как видно, из представленного алгоритма, то никаких принципиальных моментов при заполнении третьего раздела нет. Главное – не ошибиться с расчетами

Важно разделять доход от реализации от полученных авансов по товарам и услугам

Раздел 4,5,6,7

Предназначены для тех компаний, которые облагаются по льготным ставкам, а также используют в своей деятельности операции, не подлежащие налогообложению.

Поэтому в большинстве случаев данные разделы не заполняются субъектами.

Раздел 8

Здесь отражаются сведения по тем счет фактурам, которые в отчетном периоде поступили на предприятие в соответствии с книгой покупок. Здесь просто необходимо продублировать такие операции в раздел с указанием:

- порядкового номера операции;

- номера счет фактуры;

- даты получения счет-фактуры;

- данных о продавце, его ИНН и КПП;

- суммы самой покупки и сумма НДС, отраженной в счет-фактуре.

Раздел 9

Достаточно объемный раздел, в котором плательщик обязан отразить все операции с книги продаж, которые увеличивают налогооблагаемую базу. Раздел содержит несколько листов, каждый дублирует один одного, просто в них отражаются разные по счету операции.

Вот и все. На этом заполнение декларации для обычного среднестатистического предприятия завершено. Образец заполненной декларации можно скачать здесь.

Налогообложение НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС

Организации и предприниматели, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (

).

Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со

; - участники проекта «Сколково» ().

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму по НДС , и, при необходимости — сумму НДС которую нужно восстановить к уплате.

подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в .

Формула расчета НДС

НДС исчисленный

при реализации

=

налоговая

база

*

ставка

НДС

НДС

к уплате

=

НДС

исчисленный

при реализации

—

«входной»

НДС,

принимаемый

к вычету

+

восстановленный

НДС

Налоговая база

Ставки налога

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

В настоящее время действуют 3 ставки налога на добавленную стоимость (

).

| 0% | Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ( ). |

| 10% | По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2004 № 688; Постановление Правительства РФ от 23.01.2003 № 41 |

| 20% | Ставка НДС 20% применяется во всех остальных случаях ( ). Сумма НДС определяется как произведение налоговой базы и ставки налога |

При получении предоплаты (авансов) () и в случаях, когда налоговая база определяется в особом порядке (

), также применяются расчетные ставки 10/110 и 20/120.

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) — льготируемая операция.

Налоговая

база (200 рублей)=100 рублей

по зерну+

100 рублей

по материалам

Сумма налога

исчисленная при

реализации (30 рублей)=10 рублей

по зерну+

20 рублей

по материалам

Шаг 6. Заполняем раздел 8 и приложения к нему

Эта часть отражает данные, указанные в книге покупок по тем операциям, по которым в отчетном периоде появилась возможность применения вычета. Квартальная налоговая декларация по налогу на добавленную стоимость за 2021 год в части раздела 8 заполняется следующим образом:

- в строке 005 указывается номер операции;

- в 010 — ее код;

- в 020 — номер счета-фактуры;

- в 030 — дата, когда сформировался платежный документ;

- в полях с 040 по 090 указываются аналогичные данные по корректирующим счетам-фактурам;

- в 100 и 110 — реквизиты платежного поручения;

- в 120 — дата, когда продукция поступила на учет;

- в строках 130, 140 — ИНН и КПП продавца, посредника;

- в 160 поле указывается код валюты (для расчетов в национальной валюте — 643);

- в 170 — денежные средства с учетом налога на добавленную стоимость, перечисленные продавцу за покупку;

- в 180 — отдельно величина НДС;

- итоги подводятся в ячейке 190.

Приложение 1 к разделу 8 формируется в случае подачи уточняющей декларации, которая составляется, если в книгу покупок вносились изменения по прошествии отчетного периода.

Кто обязан сдавать налоговую декларацию НДС в бумажном виде

Согласно сто сорок пятой статье Налогового законодательства, все фирмы, получившие менее двух миллионов рублей за последний квартал, могут на законных основаниях временно снять с себя обязательства плательщика косвенного налога. Это означает, что субъекты предпринимательства, чья выручка составила менее двух миллионов, получают возможность снять с себя обязательства от подачи отчетов

Важно отметить, что если в течение этого отрезка времени предприниматель выставит своему контрагенту счет-фактуру, включающую НДС, потребуется обязательно перечислить часть заработанных средств в государственную казну

Все вышеперечисленные правила действуют лишь в отношении тех субъектов предпринимательства, что используют общую схему оплаты налогов. Плательщикам, использующим льготные режимы, не нужно оплачивать данный налог. Единственным исключением являются те организации, что занимаются импортом зарубежных изделий. Отдельного внимания заслуживает вопрос, связанный с использованием счета-фактуры, включающей НДС фирмами, что используют упрощенную схему оплаты налогов. В том случае, когда субъект предпринимательства использует режим, где налогооблагаемой базой являются доходы, полученные деньги не учитываются при составлении расчетов единой выплаты. Этот факт объясняется тем, что организация должна оплатить налог по НДС сразу же после получения денежных средств.

Инструменты для подготовки электронной отчетности

Любой бухгалтер понимает, что удобнее всего сдать НДС через интернет посредством той программы, в которой она была сформирована. Перенос отчетности из бухгалтерской программы в другой ресурс не застрахован от дополнительных ошибок. Необходима программа, которая позволит сдавать НДС онлайн и по возможности бесплатно. В первую очередь в голову приходит мысль о сайте ФНС России. Там размещена программа «Налогоплательщик», которая является абсолютно бесплатной.

Кроме того, на рынке существует множество предложений по программам для учета и отчетности. Некоторые из них условно бесплатные, но большинство все же потребует определенных финансовых вложений.

Бесплатная программа от ФНС

Федеральная налоговая служба проводит пилотный проект по эксплуатации программного обеспечения, обеспечивающего представление налоговой и бухгалтерской отчетности в электронном виде через сайт в интернете. Налогоплательщикам предоставляется возможность сдать отчетность в электронном виде совершенно бесплатно. Хотя по кнопке «Помощь» в каждом разделе доступен порядок действий для заполнения соответствующего раздела декларации по НДС, у данной программы не предусмотрена поддержка. Все обновления программного обеспечения придется отслеживать самостоятельно. Пользователь разбирается со всеми ошибками и сбоями в работе самостоятельно. Протестировать декларацию перед отправкой не получится.

Рынок электронной отчетности

Способов сформировать декларацию и пояснения по НДС в электронной форме и отправить их в налоговую инспекцию существует два:

- прямой;

- представительский.

В первом случае организация-налогоплательщик должна самостоятельно заключить договор с оператором электронного документооборота (ЭДО). Кроме того, существуют фирмы-посредники или спецоператоры. Налогоплательщик становится абонентом по договору, ему предоставляется программа для отправки отчетности, а на руководителя или другое уполномоченное лицо оформляется электронная цифровая подпись. В этом случае в организации потребуется специальный программист, который сможет настроить программу, интегрировать ее в программу учета и регулярно обновлять. За услуги придется ежегодно перечислять деньги оператору ЭДО.

Кроме того, существуют так называемые облачные сервисы. В этом случае программное обеспечение предоставляется оператором непосредственно в интернете и пользователь вправе ничего не устанавливать на своих компьютерах, а доступ к такой программе возможен с любого компьютера или ноутбука. Пользователь получает полный контроль за отправкой своей отчетности и возможность напрямую получать уведомления и требования от налоговой службы.

Представительский способ намного проще, но он не гарантирует контроля за доставкой отчетов. В этом случае декларация по НДС направляется через организацию, у которой уже установлен программный комплекс, позволяющий отправлять отчетность других организаций или предпринимателей. Обычно такие услуги стоят намного дешевле, чем работа непосредственно с оператором. Сами налоговые органы их не приветствуют, обратная связь с плательщиком НДС в этом случае для них отсутствует.

Выбор оператора и программы

Всего на сегодняшний день в России зарегистрировано и работает 119 операторов электронного документооборота (полный список смотрите на сайте ФНС). Оператор — это российская организация, соответствующая требованиям, утверждаемым ФНС России (п. 3 ст. 80 НК РФ, письмо ФНС России от 30.09.2013 N ПА-4-6/17542). Работайте только с теми операторами, которые зарегистрированы ФНС России. Хотя лидеры на рынке ЭДО все время меняются, по количеству клиентов на сегодня лидируют:

- «Тензор» (продукт — СБИС);

- «Калуга Астрал» (продукт — «Астрал Отчет» и множество других проектов, где «Калуга Астрал» фигурирует только как спецоператор связи: «1С-Отчетность», «Бухсофт Онлайн», «Мое Дело», «Небо» и другие);

- «СКБ Контур» (продукты: «Контур.Экстерн», «Эльба» и «Бухгалтерия.Контур»);

- «Такском» (продукты: «Доклайнер» и «1С-Спринтер»).

Среди продуктов для отправки отчетов выделяют:

- «Бухгалтерия.Контур» (http://www.b-kontur.ru);

- «Астрал Отчет» (http://astral.ppt.ru/);

- «Контур.Экстерн» (http://kontur.ru/extern);

- «Мое Дело» (http://www.moedelo.org/);

- «Небо» (http://nebopro.ru/).

Все эти компании не дают возможности сдать НДС бесплатно через интернет, но все они проводят акции, во время которых открывают временно бесплатную подготовку отчетности. Кроме того, при оформлении долговременного сотрудничества практически всегда предлагают хорошие скидки и возможность сдавать декларации по НДС за весьма умеренную плату.

Декларация по НДС за 1-й квартал 2020 года: инструкция по заполнению

Налоговая декларация по НДС — стандартная отчетная форма, которую заполняют плательщики НДС. В связи с эпидемией коронавируса сроки сдачи отчетности перенесены: за 1-й квартал 2020 года заполнить и сдать ее нужно не позже 15.05.2020.

Кто обязан сдать декларацию по НДС в 2020 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5 статьи 173 НК РФ, по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы: им нет смысла беспокоиться, как сделать отчет по НДС, для них этого отчета не существует);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учета фирмы или регистрации места жительства ИП. Пошаговая инструкция, как сдать отчет по НДС в 2020 году, поможет справиться с отчетностью без проблем.

Срок сдачи декларации в 2020 году

В 2020 году срок сдачи налоговой декларации по НДС следующий:

Период — отчетный квартал

Последний срок сдачи в 2020

4-й квартал 2019

1-й квартал 2020

В 2020 году все даты сдачи выпали на выходные и перенесены на ближайший понедельник. Таким образом, срок сдачи НДС за 1 квартал 2020 года — 27.04.2020.

Форма декларации

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя.

Но в особых случаях бумажная отчетность по налогу на добавленную стоимость в 2020 году все же сдается. Она подается на бумаге:

- налоговыми агентами — неплательщиками НДС (спецрежимники) или получившими освобождение от его уплаты;

- организациями и ИП — неплательщиками НДС или получившими освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога есть возможность получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн рублей.

Штраф за непредоставление декларации в 2020 году

Штраф по статье 119 НК РФ — 5% от не уплаченной вовремя суммы налога. Он предусмотрен как за непредоставление отчетности, так и за ее сдачу в иной форме (напомним, что бывают электронная или бумажная отчетность. Инструкция по заполнению НДС для чайников подробно с примерами поможет не ошибиться при заполнении формы.

Общие правила подготовки отчета

Следуйте таким правилам:

- Используйте только утвержденную форму, как в примере заполнения. При сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером.

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасывайте.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами черного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New, размер 16-18).

Пошаговая инструкция заполнения декларации по НДС в 2020 году

Ниже рассмотрим пример заполнения налоговой декларации по НДС, состоящий из пяти шагов, в деталях рассмотрим правила заполнения декларации НДС за 1 квартал 2020 года, начиная с титульного листа.

Шаг 1. Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — 000;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчетный год — 2020;

- каждая налоговая инспекция имеет уникальный четырехзначный код, его легко узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация по налогу на добавленную стоимость за 1 квартал 2020 сдается в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении 3 приказа ФНС от 29.10.2014 № ММВ-7-3/:

По месту учета ИП

По месту учета организации — крупнейшего налогоплательщика

О налоговых вычетах в разделе 3

В следующей части раздела 3 содержится информация по налоговым вычетам.

Строка 130 включает общую сумму налоговых вычетов, относящихся к отчетному периоду.

Ее следует сверить с заключительной строкой в книге покупок – показатели должны совпадать.

Там указываются счета-фактуры, на основе которых рассчитывается налоговая база.

Под номером 150 передаются суммы НДС, которые исчисляются с предварительной оплаты.

Здесь требуются документы – договоры и счета, которые фиксируют перечисление средств.

Учитываются только авансы, полученные путем безналичного расчета.

Не все налогоплательщики применяют вычеты по налогам из средств предоплаты. В такой ситуации в строке ставится прочерк.

Под номером 160 вписываются вычеты, произведенные по НДС, которым облагаются строительно-монтажные работы для нужд предприятия.

Сюда вводится та же сумма, что и в строке 060 пятого столбца того же раздела.

Информация по вычетам, которые исчисляются при ввозе продукции на территорию РФ, отражается в строках 170-190.

- 170 – суммарный взнос по НДС, который выплачен во время ввоза товаров на территорию РФ.

- 180, 190 – пояснения к 170 строке, под номером 190 отражены суммы по уплате налога при ввозе продукции из Беларуси и Казахстана.

Далее идет строка 200 с взносом по НДС, начисленным по предоплате и принимаемым к вычету при отправке продукции.

В строке 210 указывается фактически перечисленная сумма НДС.

Строки с 220 по 240 служат для подведения итогов. В 220 указывается итоговая сумма к уплате.

Если итоговый вычет не превышает налог по сделкам реализации и взнос, подлежащий восстановлению, показатель вносится в строку 230.

Если, напротив, эта сумма меньше, результат вносится в строку 240 – это сумма, подлежащая возмещению.

О структуре документа

Пошаговая инструкция заполнения декларации НДС показывает, что весь документ состоит из 12 разделов.

Когда все графы заполнены верно, приложены все требуемые по закону бумаги, налоговая инспекция не вправе отказать налогоплательщику в принятии отчетности.

Далее краткое содержание формы.

- Титульный лист. Заполняется всеми налогоплательщиками.

- Раздел 1 также предназначен для всех, в том числе и тех налогоплательщиков, которые освобождены от НДС, но выставляли счета-фактуры с обозначенной суммой налога. Таким предпринимателям следует представить документ с заполненным титульным листом и первым разделом.

- Раздел 2 предназначен для заполнения налоговыми агентами.

- Разделы с 3 по 6 заполняются налогоплательщиком или агентом только в тех случаях, когда на протяжении отчетного квартала осуществлялись соответствующие операции.

- Раздел 7 содержит в себе сведения о ряде операций. Среди них сделки, не попадающие под налогообложение, связанные с реализацией продукции или услуг в месте за пределами территории РФ, заключающиеся в получении аванса или оплаты за будущую поставку товаров или оказание услуг, на подготовку которых уходит более 6 месяцев.

- Раздел 8 конкретизирует налоговые вычеты, относящиеся к прошедшим отчетным периодам.

- Раздел 9 содержит информацию из книги продаж и сопутствующих листов.

- Разделы 10, 11 включают данные, вносимые в журнал учета счетов-фактур в сфере посредничества.

- Раздел 12 заполняется налогоплательщиками, для которых НДС не предусмотрен, но они выставляли счет-фактуру с указанием налога.

Выше представлено краткое содержание декларации по разделам.

Чтобы правильно оформить документ в 2017 году, стоит разобраться во всех подробностях заполнения.

Листы НДС-декларации, заполняемые в зависимости от ситуации

Номер раздела НДС-декларации

На что обратить внимание

2

Заполните данные в разрезе каждого налогового агента по НДС. Ставьте прочерки, если нет каких-либо данных

Например, ИНН. Сумму налога к уплате в бюджет за налогового агента укажите по строке 060.

3

Приведите данные по операциям реализации товаров, работ, услуг по ставкам 10% и 20%. Приложение 1 к разделу 3 заполняют на каждый объект недвижимого имущества отдельно. Актуально для компаний, которые совершали операции, облагаемые по ставкам 10% и 20%.

4

Заполняют компании, которые отгрузили товары на экспорт, обосновали и подтвердили применение ставки 0% документами.

5

Заполняют организации, которые проводили операции, облагаемые по ставке 0%. При этом в расчете за I квартал отражают вычеты, которые фактически были в IV квартале. Например, компания собирала все документы, подтверждающие нулевую ставку в предыдущем квартале, но выполнила все условия только в текущем.

6

Заполняйте, если не получилось подтвердить право на ставку 0%. Напоминаем: на то, чтобы представить подтверждающие документы, закон дает 180 дней.

7

Заполняйте, если были операции, которые не облагаются НДС:освобождаемые от налогообложения и не признаваемые объектом налогообложения НДС,

по реализации товаров, работ, услуг за пределами России,

авансы в счет предстоящих поставок товаров длительного производственного цикла (постановление Правительства РФ от 28.07.2006 № 468).

8

В электронном виде раздел представляет собой книгу покупок в табличном формате. Приводим большинство данных из счетов-фактур, которые получили от поставщиков и сформировали сами при восстановлении налога. В бумажном отчете заполняем отдельный лист раздела 8 на каждую счет-фактуру.Заполняют организации, которые заявляют налоговые вычеты.

9

Здесь — сведения из книги продаж. Порядок заполнения аналогичен правилам заполнения раздела 8. В электронном формате раздел 9 предоставляем в виде таблицы из книги продаж. В бумажном отчете нужны данные каждого счета-фактуры, который выставили в адрес покупателей и заказчиков. А именно это счета-фактуры на реализацию и полученные авансы, в т.ч. сформированные при зачете НДС

Заполняют те, кто регистрировал счета-фактуры в книге продаж.Важно:

Показатели в книгах покупок и продаж отражаем в рублях с копейками. В декларации начисленный к уплате НДС округляем до рублей

Разницу с книгой продаж недоимкой не признают (письмо Минфина РФ от 15.10.2019 № 02-07-10/79001). Для проверки разделов 8 и 9 ФНС использует программу АСК НДС-2.

10

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые получали счета-фактуры в интересах другого лица. Укажите данные по полученным счетам-фактурам.

11

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые выставляли счета-фактуры в интересах другого лица. Укажите данные по выставленным счетам-фактурам.

12

Раздел для компаний на спецрежимах, кто не должен платить НДС, но выставляет счета-фактуры с выделенной суммой налога (п. 5 ст. 173 НК). Его также заполняют общережимники при выставлении счета-фактуры по необлагаемым операциям.