Какие документы нужны для перекредитования ипотечного кредита

Содержание:

- Стандартный пакет документов при рефинансировании ипотеки

- Особенности заключения брачного договора

- Какие риски может закрыть брачный договор?

- Процедура составления

- Как оформить брачный договор для получения ипотечного кредита?

- Зачем может понадобиться брачный договор для ипотеки

- Юридическая помощь при оформлении договора

- Можно ли расторгнуть брачный договор, если квартира в ипотеке?

- Существующие условия

- Особенности процедуры расторжения

Стандартный пакет документов при рефинансировании ипотеки

Хотя единого пакета документов для банков, рефинансирующих кредит на жилье, не предусмотрено, существует общий перечень требований, предопределенных спецификой кредитного продукта и потребностями банка в обеспечении гарантиями. Перед тем, как подать заявку в выбранное финучреждение, предстоит выяснить, какие документы необходимы для согласования нового кредитного договора.

В стандартный список бумаг при рефинансировании ипотеки входят:

- личные бумаги заемщика и справки о его соответствии параметрам банка;

- кредитный договор, справки о текущей задолженности у первого кредитора;

- документация на залоговое имущество (купленную в ипотеку недвижимость);

- для семейных граждан потребуются подтверждающие документы от супруга (-ги).

Перевод ипотечного долга в другой банк по схеме оформления напоминает оформление первичной ипотеки за исключением самой сделки купли-продажи, ведь собственность уже зарегистрирована на заемщика. На каждом этапе рефинансирования готовят свой пакет документации:

- Для проверки надежности заемщика и наличия оснований для получения одобрения у второго кредитора.

- Для проверки ликвидности залогового объекта и соответствия требованиям банка.

- Для подготовки к подписанию окончательного договора с переводом долга в новый банк.

При первичном обращении и подаче заявки потребуется общий перечень документации:

- Анкета-заявление с заполненными сведениями о личности заемщика. Можно заполнить бланк непосредственно в отделении нового кредитора, либо направить с сайта заполненную онлайн-форму.

- Оригинал паспорта и, по требованию банка, копию личного документа. Паспорт должен быть действующим на момент обращения в банк

- Копия трудовой книжки, заверенная у текущего работодателя. Копия оформляется накануне подачи заявки в банк, с о, подписью и расшифровкой должностного лица, печатью организации. На копии рядом с последней записью работодателя должно быть указано, что человек на текущий момент трудоустроен.

- Документ о семейном статусе (о браке или разводе, если в прошлом был зарегистрирован брак). Необходим для определения, как будет оформлен заем – с созаемщиком или без него.

- Справка о заработках человека. Обычно банк просит представить 2-НДФЛ как подтверждением официального трудового дохода, однако при серой зарплате может быть принята справка от работодателя, составленная по форме банка.

- Дополнительно готовят справку об остаточном долге по ипотеке на момент обращения за рефинансированием и кредитный договор с первым кредитором. При получении справки о задолженности проверяют наличие обязательных реквизитов – номер и дата подписания договора, реквизиты кредитного счета, срок, остаток, ставка по действующему соглашению.

Иногда требуется предоставить дополнительный личный документ. Им может стать ИНН, СНИЛС, загранпаспорт, удостоверение военнослужащего, банковские карты других кредитных учреждений (кредитки, дебетовые).

Если в декларации 2-НДФЛ указана не вся зарплата, уточняют в банке возможность предоставления справки по форме банка. При наличии подработки рекомендуется запросить второго работодателя о предоставлении справки о дополнительном доходе. Если заемщик получает доход со сдачи жилья в аренду, подтверждением может выступать договор с арендатором.

Если кандидатура второго супруга не подходит на роль созаемщика, банк может отказать в выдаче средств (например, при испорченной кредитной истории). В этих случаях банк может предложить будущему заемщику оформить брачный контракт с супругом, где будет указано, что покупаемая квартира будет полностью принадлежать заемщику, как и ответственность по выплате долга.

Особенности заключения брачного договора

Особенности распоряжения имуществом зависят от нескольких факторов: даты оформления ипотечного кредита (до или в период брака), наличия дополнительных вложений, состояния выплат на момент раздела имущества и др.

Брачный контракт можно заключить и после свадьбы, в период супружеской жизни.

Брачный контракт, регламентирующий право собственности и ответственность по ипотеке, можно заключить при вступлении в брак, в период супружеской жизни и даже при подготовке к разводу.

При ипотеке до брака

Если договор ипотеки был заключен мужем или женой до брака, то суд может признать купленное жилье собственностью супруга, который является основным заемщиком. В этом случае муж или жена собственника могут рассчитывать лишь на компенсацию 50% платежей, которые были перечислены в счет займа в период супружества.

Судебная практика зависит от соотношения выплаченной части и долга на момент заключения брака, наличия детей и других факторов.

При ипотеке во время брака

При взятии ипотеки во время брака мужу и жене по умолчанию отводятся равные доли приобретаемого имущества вне зависимости от их заработка, трудоспособности и др. Установить иное соотношение можно только с помощью контракта.

Если ипотека берется по государственной программе (например, НИС), то ответственным за выполнение ее условий является только сам заемщик. При досрочном увольнении (при военной ипотеке) или другом нарушении правил программы суд может обязать его супруга выплачивать половину долга. Если условия договора исключают право собственности на жилье, приобретенное по госпрограмме, кредит признается личным долгом заемщика.

Если ипотека оформляется через программу Молодая семья, то оба супруга становятся собственниками недвижимости.

В некоторых случаях условия брачного контракта могут помешать оформлению ипотеки по льготным условиям. Например, при участии в программе «Молодая семья» со сниженной процентной ставкой оба супруга становятся собственниками недвижимости. Если в пунктах договора утверждено единоличное право, то семья не сможет взять ипотеку по данной программе.

После брака

После расторжения брака муж и жена могут оформлять личные ипотечные кредиты. Согласие бывших супругов для этого не требуется. Согласно ст. 25 СК РФ, моментом прекращения брака считается дата регистрации развода в ЗАГСе или вступления в силу решения суда (30 дней с момента вынесения).

Если ипотека была взята до раздела имущества, а первоначальный взнос состоит из общих накоплений, то бывшему супругу заемщика присуждается компенсация 50% этой суммы. Чтобы доказать, что средства не были потрачены на семейные нужды, необходимо предоставить копию заявления или свидетельства о расторжении брака, выписки с общего счета и другие документы.

При отсутствии контракта супруги могут добровольно разделить объекты собственности в досудебном порядке. Для этого они заключают мирное соглашение о разделе имущества.

Какие риски может закрыть брачный договор?

Оформление брачного контракта позволяет снизить риски, возникающие при наличии ипотеки. Документ регламентирует особенности погашения кредита в случае неравного объема доходов мужа и жены. Но в результате ответственность возлагается только на одного из супругов. Дополнительно интересы лица будут защищены при расторжении брака.

Брачный контракт позволяет исключить из ипотечного кредита лицо, которое не является гражданином РФ. Если брак заключён с иностранцем, финансовая организация неохотно предоставляет деньги в долг. Это связано со сложностями, которые могут возникнуть в процессе истребования задолженности.

Шанс на отклонение заявки повышается, если один из супругов имел судимость. Однако исключение его из сделки при помощи оформления брачного договора для ипотеки повышает вероятность одобрения.

К сведению

На практике деньги на первоначальный взнос могут предоставить родители одного из заемщиков. Оформление брачного договора позволяет учесть эту особенность и в последующем повысить размер доли в недвижимости или снизить величину платежей, которые должен производить супруг.

Раздел имущества.

В первую очередь брачный договор оформляют для раздела залоговой недвижимости и распределения обязательств по жилищному кредиту. Практика показывает, что один из супругов может уклониться от выплаты ипотеки. Действие ущемляет интересы другой стороны. Оформление брачного контракта при ипотеке позволяет предотвратить развитие ситуации. В документе можно зафиксировать платежи, которые должен производить каждый из супругов.

Если ипотека оформлена только на мужа или жену, подготовка брачного контракта позволяет установить раздельный режим собственности на залоговую недвижимость. Если брак расторгнут, обязательства по погашению кредита и сама квартира перейдут только к одному лицу.

Муж/жена против кредита.

Если имущество, купленное в кредит, использовалось для нужд семьи, обязательства перед банком признаются общими. Соответствующее правило закреплено в статье 45 СК РФ. В случае возникновения задолженности взыскание по общим обязательствам обращается на всё совместно нажитое имущество. Если собственности для закрытия долга недостаточно, возникает солидарная ответственность. Это значит, что взыскания могут направить на единоличное имущество каждого из супругов.

Многие банки просят клиентов, состоящих в официальном браке, предоставлять нотариально заверенное согласие мужа или жены на заключение сделки. Не всегда супруг желает участвовать в ипотеке и брать на себя обязательства, которые влечет за собой получении денег в долг. В этой ситуации заключение брачного контракта при ипотеке считается единственным способом оформления кредита. Документированная договорённость распределяет права и обязанности сторон. В документе может быть обозначено, что заемщиком по ипотеке будет выступать только один супруг. На него же возлагаются все обязательства. При этом имущество не признается совместно нажитым. Оно будет находиться в собственности только того супруга, который производил погашение.

Оформляет кредит один, а платит другой.

Соглашение минимизируют риск отклонения заявки в случае невозможности подтвердить доход. На практике один из супругов может хорошо зарабатывать, но не имеет официального трудоустройства. В результате он не сможет рассчитывать на ипотеку. Кредит предоставят только официально работающему заявителю. При этом можно прописать, что частичное или полное погашение ипотеки будет производиться созаемщиком, в роли которого выступает супруг, получающий серую зарплату.

Процедура составления

Определение условий договора

К первому этапу следует подойти особенно тщательно, поскольку он является определяющим. Необходимо продумать ситуацию в нескольких плоскостях:

- Финансовый вопрос. Нужно четко прояснить, кто сколько сможет и будет платить по кредиту и за первый взнос. Если в какие-то периоды суммы взносов будут меняться, это также должно быть расписано, чтобыв случае развода была возможность делить деньги пропорционально.

- Характер распределения имущества после предполагаемого развода. Каким образом супруги хотят делить совместно нажитое? В зависимости от того, кто сколько вложил, в любом случае поровну или в любом случае большая часть должна достаться жене? Это нужно уяснить раз и навсегда, потому что после нотариального заверения документа отменить его уже не получится.

- После определения перехода долей в общем случае, необходимо выбрать условия, при которых эти доли будут изменяться. Сюда можно отнести проявление супружеской неверности, рукоприкладство и другое, на усмотрение супругов.

- Нужно записать все пункты на бумагу в черновом варианте, чтобы ничего не забыть.

Составление юридически правильного договора

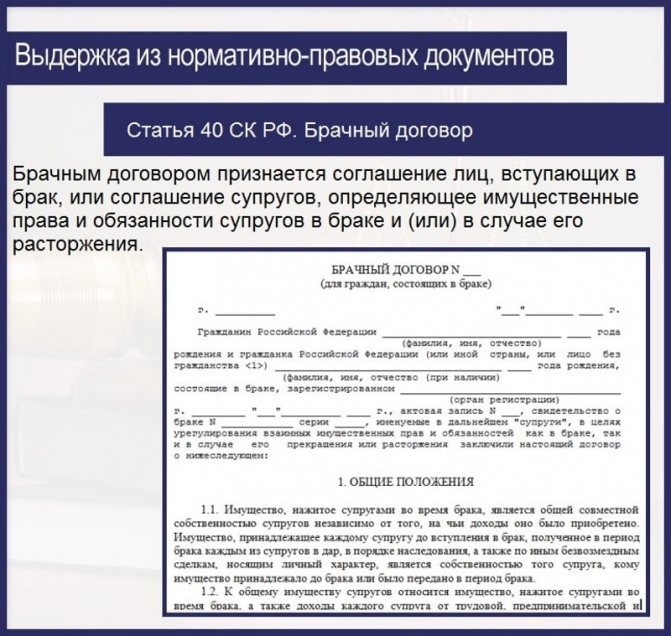

На втором этапе нужно правильно составить соглашение. Ни один суд не примет даже самый грамотно составленный договор, если он неправильно называется. Согласно законодательству, а именно — гл.8 ст

40 Семейного Кодекса РФ, данный документ называется «Брачным договором», не контрактом, а именно договором, что очень важно

К телу договора предъявляются менее строгие требования, однако в нем должны быть указаны все необходимые для описания ситуации данные. Грамотно составленный документ с соблюдением формы поможет существенно упростить судебные процессы.

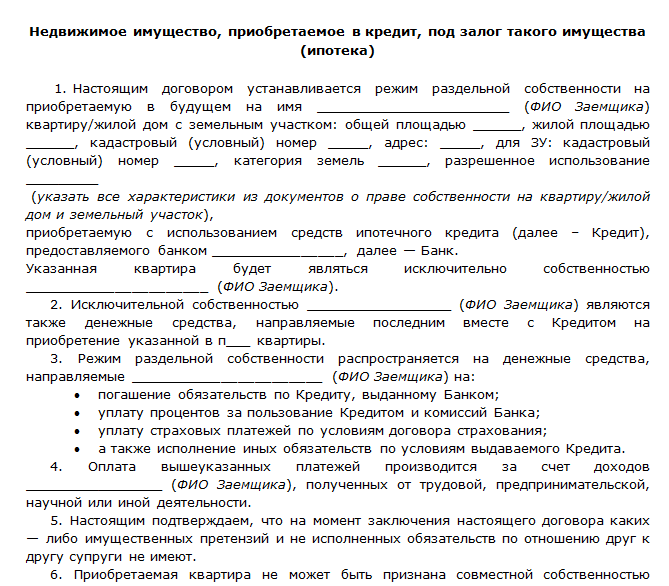

В бланке необходимо указать следующее:

- Полные паспортные данные бракосочетающихся.

- Вышеизложенные условия контракта.

- Дату вступления в силу, при отсутствии которой ею будет считаться день бракосочетания.

- Ссылку на договор ипотечного кредитования и его номер.

- Подписи сторон.

Вы можете скачать образец отдельного раздела брачного договора для квартиры в ипотеку.

Поход к нотариусу

По закону брачный контракт должен быть обязательно заверен нотариусом, поскольку именно эта процедура лишает документ обратной силы. Он должен лично убедиться в дееспособности сторон, после чего оспорить контракт будет практически невозможно.

По завершении 3-го этапа процедура заканчивается, а регистрировать договор в регпалате, и уплачивать за это налог не требуется. Но работу нотариуса оплатить придется, в соответствии со ст. 333.24 НК РФ величина налога на заверение составляет 500 рублей.

Помимо основной функции, нотариус может помочь с составлением документа, но эта услуга не бесплатна. В среднем, по Москве и области это обойдется в 8 — 10 тысяч рублей.

Подробнее про все этапы составления брачного договора мы уже рассказывали в нашей статье.

К составлению контракта необходимо отнестись очень внимательно, потому что если одно из условий будет нарушено, то документ могут признать недействительным.

При необходимости, потом контракт можно изменить или вообще расторгнуть.

Вот здесь Вы найдет подробный список условий, которые можно дополнительно включить в брачный контракт.

Как оформить брачный договор для получения ипотечного кредита?

Супружеской паре, заинтересованной в улучшении жилищных условий, следует придерживаться такого порядка:

Обсудить со своей второй половиной содержание вопросов, подлежащих включению в брачный договор

Особое внимание следует уделить правам супругов на владение взятой в ипотеку квартирой, порядку внесения платежей в счет погашения долга перед банком и разделу недвижимости в случае распада брака.

Составить брачный договор. Законодательством РФ не предусмотрено единой формы для данного документа

Но если банк одобряет заявку на ипотеку при условии заключения супругами брачного контракта, он же может предоставить соответствующий бланк для его заполнения. Если вы испытываете затруднения при составлении такого документа или сомневаетесь в правомерности выдвигаемых банком требований, вы можете обратиться за помощью к профессиональному юристу.

Обратиться в нотариальную контору и удостоверить сделку. В соответствии с п. 10 ч. 1 ст. 333.24 НК РФ стоимость удостоверения брачного договора у нотариуса для ипотеки составляет 500 руб. При заверении соглашения должны присутствовать и муж, и жена.

Получить на руки готовый договор. В случае покупки квартиры по ипотечному кредиту он составляется в 3 экземплярах. Одна копия документа остается у нотариуса, а две передаются супругам.

Для того, чтобы удостоверить брачный контракт у нотариуса, супруги должны приложить к нему следующие документы:

- свои гражданские паспорта;

- свидетельство о регистрации брака;

- правоустанавливающие бумаги на приобретенную квартиру;

- договор на оформление ипотечного кредита;

- квитанция, позволяющая подтвердить факт уплаты госпошлины.

Зачем может понадобиться брачный договор для ипотеки

Удобство банка – далеко не единственная причина, по которой может потребоваться брачный договор. Есть масса других оснований для заключения такого документа и во многих случаях они будут уже на руку супругам.

Раздел имущества

Эта причина является основной для заключения брачных договоров. Многим семейным парам намного удобнее и проще заранее распределить права, обязанности и, что самое главное имущество. Супруга, например, даже в случае развода не готова делить квартиру, а супруг не согласен отказаться от своей машины, а вот жилье ему особо и не требуется (например, есть другая квартира или человек не видит ничего плохого в том, чтобы просто снимать жилье).

При таких условиях пара может по собственной инициативе, еще до оформления ипотечного кредита, заключить брачный контракт, в котором сразу расписать, что машина является личным имуществом супруга, а новая квартира целиком и полностью отходит жене. Это не значит, что первый не будет возить жену в своей машине, а вторая не пустит мужа на порог. Но это дает четко понять, кто и что получит в случае развода.

Платить за квартиру будут не супруги

В некоторых случаях кредит оформляется на мужа или жену, жилье в собственность получают они же, но выплачивают долг, фактически, родители одного из супругов. Логично, что они не хотят выплатить кредит и узнать, что в конечном итоге их дочь или сын эту квартиру потеряет в случае развода. Именно для решения такой проблемы также может заключаться брачный договор.

Муж/жена против кредита

Если кто-то из супругов против оформления ипотечного кредита, брачный контракт может быть заключен с целью вообще исключить любые права и обязанности мужа/жены (смотря, кто против). С одной стороны, это лишит вторую половину прав на жилье. С другой же стороны, в случае каких-либо проблем, муж/жена не будут обязаны погашать долг за жилье, против которого они всегда выступали.

Оформляет кредит один, а платит другой

В некоторых семьях может сложиться такая ситуация, что, например, супруг зарабатывает хорошие деньги, но не имеет официального трудоустройства, а жена, например, устроена официально, но ее доход очень небольшой. В такой ситуации мужу банк может отказаться в кредитовании из-за отсутствия работы, а жене – из-за маленькой зарплаты.

Выходом также может стать брачный контракт. Кредит будет оформляться на жену, а платить будет муж. Все эти положения будут расписаны в этом договоре. Разумеется, все, включая банк, понимают настоящую ситуацию, однако в документах должен быть порядок.

Одному из супругов отказали

Еще брачный договор может пригодиться в том случае, если одному из супругов отказали в ипотеке из-за, например, плохой кредитной истории. Взять такого человека даже созаемщиком очень сложно, а просто проигнорировать наличие супруга/супруги невозможно. Выходом станет брачный контракт, который формально может «исключить» из сделки «неблагонадежного», с точки зрения банка, супруга.

Юридическая помощь при оформлении договора

Формирование соглашения — ответственное мероприятие, требующее тщательного анализа. В обязанности специалиста, заверяющего документ, не входит помощь супругам в подготовке содержания, поэтому чаще всего он советует использовать готовые типовые шаблоны.

Банки тоже действуют в своих интересах, предлагая подписать документ на их условиях. Согласившись, супруги потом обнаруживают в бумагах информацию о повышенных процентных ставках и иных непредвиденных расходах.

Чтобы по максимуму избежать рисков, лучше обратиться к квалифицированному юристу. Он изучит все обстоятельства и предложит оптимальное решение.

Можно ли расторгнуть брачный договор, если квартира в ипотеке?

Согласно Гражданскому кодексу, можно заключать и расторгать договора по своему усмотрению. Но если контракт является одним из условий ипотеки, при его необоснованном прерывании банк может потребовать погасить заем досрочно.

Основанием для расторжения контракта являются такие случаи:

- Один из супругов признан недееспособным.

- Нет регистрации у нотариуса.

- Доказано, что одна из сторон подвергалась давлению.

- Ущемлены права супруга.

- Участник договора погиб или пропал без вести.

Необходимо сначала известить банк о своих намерениях, а потом расторгнуть договор через суд. После оценки ситуации будет принято решение о правомерности прекращения действия контракта.

В процессе составления документа важно обратить внимание на используемые в нем формулировки, а также описание каждого из условий. Если не учесть все нюансы, договор можно будет оспорить

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Чаще всего на заключении договора настаивают банки. При выдаче кредита на приобретение жилья оговаривается, что недвижимость будет находиться в залоге у кредитора. Он несет риск невыплаты кредита в случае развода супругов и раздела совместного имущества.

Ситуации, в которых целесообразно подписывать соглашение между супругами, разнообразны. Назовем некоторые из них:

- у супругов разный уровень дохода;

- муж или жена имеют просрочку по долгам;

- банк отказал в выдаче ипотечного кредита, поскольку сомневается в кредитоспособности одного из супругов;

- муж или жена не согласны на ипотечный займ;

- один из супругов не имеет официального трудоустройства и не может подтвердить доходы;

- ипотечная квартира приобретена до регистрации брака;

- у одного из супругов нет российского гражданства;

- муж или жена имеют судимость;

- недвижимость приобретается на деньги родителей одного из супругов;

- один из заемщиков уклоняется от уплаты ипотечного кредита;

- после развода делится долг по кредиту.

По соглашению сторон контракт может быть расторгнут. В дальнейшем раздел собственности производится по общим правилам СК РФ.

Бывает, что супруг вынужден расторгать контракт в одностороннем порядке. Это возможно, если:

- второй супруг умер;

- сторона соглашения признана недееспособной;

- муж или жена пропали без вести.

В первом случае потребуется свидетельство о смерти, в остальных – решение суда.

После информирования банка о расторжении контракта он вправе потребовать:

- внести изменения в кредитный договор;

- досрочно погасить задолженность, если материальное положение кредитора ухудшилось.

Если есть сомнения по поводу расторжения брачного договора, рекомендуется проконсультироваться с квалифицированным юристом.

Существующие условия

В рассматриваемом документе примечательно то, что супруги могут самостоятельно определить для себя и прописать в содержании договора свои условия, на которые они будут опираться при оформлении ипотеки. Как правило, указывают следующее:

- на кого возлагается обязанность первоначального взноса;

- из каких средств будет осуществляться платеж;

- порядок погашения ежемесячными платежами;

- сумма обязательства каждой из сторон;

- как поменяются отношения или условия, если в семье появятся дети;

- долевая часть каждому супругу при разводе и пр.

У Сбербанка также имеются свои требования для тех, кто собирается подать заявление на ипотеку с участием брачного контракта:

- супруги должны быть в возрасте от 21 до 75 лет, хотя и брачные договора можно заключать и с 18 лет;

- на последнем месте работы официально нужно быть со стажем от шести месяцев;

- первоначальный взнос должен быть от 15 % по рыночной стоимости недвижимости.

Если в роли объекта брачного соглашения выступает ипотечное жилье, то при оформлении контракта необходимо учитывать некоторые важные условия. Лучше всего оформить контракт перед процессом приобретения и отразить следующее:

- На кого будет оформлен кредитный договор.

- Как точно будет проводиться выплата кредитной задолженности.

- На чье имя регистрируется собственность на приобретаемое жилье.

- Все нюансы возможного раздела залоговой недвижимости в случае расторжения брака.

- Кто и в каких пропорциях будет нести ответственность по первоначальному взносу и дальнейших проплатах.

Брачный договор регламентируется существующей правовой базойДопускается оформление соглашения между супругами и после получения жилищной ссуды. Такой документ будет регламентировать все вопросы, касающиеся по погашению долгосрочного займа и распоряжения жильем после бракоразводного процесса. В уже заключенный и подписанный брачный договор разрешается заносить правки и дополнения (корректировки).

Это один из разрешенных вариантов составления соглашения при жилищном кредитовании. По его условиям залоговое имущество будет относиться к собственности конкретного лица (он становится единоправным владельцем). Соответственно, все кредитные обязательства также возлагаются на этого человека.

В этом варианте заключения брачного контракта все обязательства по кредитованию в равных долях возлагаются на обоих супругов. Предусмотрено и распределение обязанностей по выплате займа (изменение величины ответственности по погашению ссуды).

Закон предусматривает возможность заключения соглашения как до, так и после официального оформления семейного союза. Но действовать документ будет лишь после заключения брака. Также есть вероятность и внесение различных корректировок в уже действующее соглашение (с обязательным нотариальным заверением).

Какие пункты не могут включаться в брачный договор Стоит учитывать, что в случае официального распада семьи разделу между супругами подлежит не только имущество, но и долговые (кредитные) обязательства. К ним относятся и ипотечные займы, ответственность за погашение которых распределяется между бывшими супругами (по уровню определенных контрактом долей).

Предлагаем ознакомиться: Включение в реестр требований кредиторов очередность

Особенности процедуры расторжения

Независимо от основания расторжения брачного соглашения супруги обязаны сообщить банку о том, что они намереваются прекратить действие брачного контракта. Если они проигнорируют эту обязанность, то будут нести ответственность согласно положениям контракта или нормам законодательства России. К примеру, ответственность может выражаться:

- В крупном денежном штрафе.

- В досрочном аннулировании ипотечного договора.

При обоюдном согласии сторон

Чтобы расторгнуть брачный контракт по взаимному согласию, супруги должны выполнить следующие действия:

- Подготовить документы:

- Брачный договор.

- Свидетельство о бракосочетании.

- Паспорта.

- Соглашение о расторжении. Образец можно скачать отсюда.

- Отправиться к любому нотариусу и попросить его удостоверить соглашение о расторжении брачного контракта.

- После того, как нотариус проверит принесённые брачными партнёрами документы и изучит текст соглашения о расторжении, супруги оплачивают нотариальную услугу по заверению соглашения – 200 руб. + цена за правовую и техническую работу.

- Нотариус удостоверяет готовое соглашение и передаёт по 1 экземпляру каждой стороне.

В одностороннем порядке

Договор расторгается по одностороннему заявлению только в суде. Основаниями для этого являются:

- Существенное нарушение условий, прописанных в контракте. В качестве примера может выступать отказ одного из супругов от выплаты своей части ипотечного долга без объяснения причин.

- Заблуждение относительно условий договора, в которые истца ввёл другой супруг или банковский служащий.

- Кабальные условия брачного соглашения.

- Изменение жизненных обстоятельств, из-за которых положения брачного контракта утратили свой первоначальный смысл.

- Принуждение к подписанию договора.

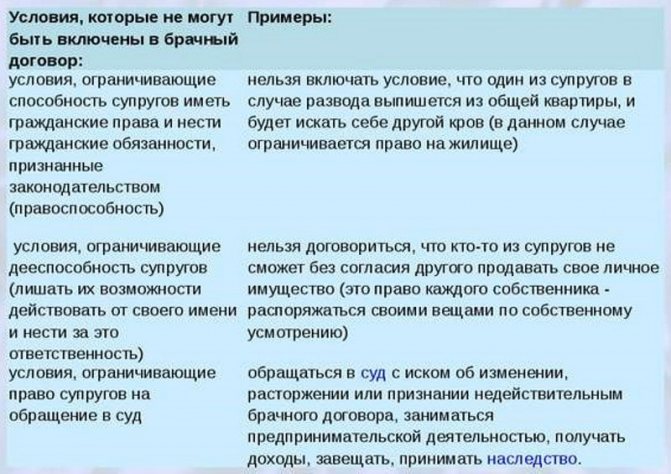

- Нарушение норм Семейного кодекса. К примеру, в договоре нельзя регулировать неимущественные отношения; нельзя устанавливать алиментные обязательства; недопустимо ограничивать права супруга, признанного нуждающимся или нетрудоспособным, на материальное содержание.

Перед подачей иска необходимо отправить второму супругу в письме с уведомлением предложение расторгнуть брачное соглашение по обоюдной договорённости. В предложении указывается срок для ответа, который обычно равен 30 дням. При отказе супруга или отсутствии ответа можно переходить к подготовке иска. Учтите, что в суд в качестве третьего лица будет вызван представитель банка, который будет защищать его законные интересы, закреплённые в брачном контракте и ипотечном договоре.

Дело подсудно мировому суду и будет рассматриваться судьёй, обслуживающим судебный участок по месту жительства второго супруга, являющегося ответчиком по иску. Чтобы исход дела был положительным, истцу нужно подготовить пакет документов:

- Исковое заявление. Его образец можно скачать здесь.

- Оригинальный экземпляр брачного контракта.

- Сертификат о бракосочетании.

- Копии первой страницы паспорта и страницы прописки.

- Доказательства, которые подтверждают факт нарушения, совершённого ответчиком, или факт недействительности контракта.

- Копия предложения о расторжении брачного договора.

- Письменный отказ супруга от предложения, если он имеется.

- Чек на госпошлину в 300 руб.

Затем нужно ждать звонка либо письма из суда, где будет названа дата судебного заседания. Это заседание следует посетить лично или отправить на него представителя, который будет защищать интересы заявителя.

После завершения бракоразводного процесса

Брачное соглашение после развода можно досрочно расторгнуть двумя способами:

- Заключить нотариальное соглашение о расторжении. О том, как это сделать, подробно написано в главе «При обоюдном согласии сторон».

- Сторона договора инициирует разбирательство в суде. О том, как осуществить судебное расторжение брачного договора, написано в главе «В одностороннем порядке».