Калькулятор зарплаты по окладу

Содержание:

- Как рассчитать зарплату за май 2021 года

- Единовременное пособие в ранние сроки беременности в 1С:ЗУП 8

- Документы, отражающие расчет, начисление и выплату заработной платы

- Общая концепция решения

- Как рассчитать зарплату по часам калькулятор

- Изменение МРОТ в базовой версии 1С:Бухгалтерии 3.0

- Входят ли майские нерабочие дни по указу президента в расчет отпускных?

- Объект налогообложения НДФЛ (налоговая база)

- Нерабочие дни с 1 до 10 мая 2021 года

- Что будет с отпускными и зарплатой?

- Как выплачивать зарплату за апрель, если компания не будет работать в праздничные майские дни?

- Особенности расчета зарплаты за май 2021, если работник идет в отпуск

- Оклад, заработная плата, МРОТ и прожиточный минимум

- Учет заработной платы на предприятиях оборонно-промышленного комплекса на 1С:ERP 2.4

- Особенности расчета заработной платы вручную (без калькулятора)

- Выплата зарплаты за май, если компания не будет работать в майские праздники

- Расчетный листок в 1С

- Формула расчета отпускных

Как рассчитать зарплату за май 2021 года

В своих рекомендациях Минтруд сделал несколько важных выводов:

- Норма рабочего времени в мае 2021 года одинакова для всех: для тех, кто с 4 по 7 число работал, и для тех, кто отдыхал. Напомним, для 40-часовой рабочей недели указанная норма составляет 152 часа (или 19 раб. дн.).

- Отсутствие на работе в период с 4 по 7 мая не является основанием для снижения заработной платы.

- Даже если работник трудился с 4 по 7 мая, повышенная зарплата, равно как и дополнительные выходные, ему не полагаются (за исключением случаев, когда работодатель устанавливает их по своей инициативе).

- Если человек работал 1, 2, 3, 8, 9, 10 мая, необходимо начислить зарплату не менее чем в двойном размере. Либо, по желанию сотрудника, предоставить дополнительные выходные дни (ст. ТК РФ).

Рассчитывайте зарплату и пособия с учетом повышения МРОТ с 2021 года

Пример 1: зарплата за май при сдельной оплате труда

Тарифная ставка рабочего Краснова составляет 400 руб. в час.

Предположим, что в мае 2021 года он отработал 6 смен по 24 часа (смена длится с 00.00 до 24.00 суток). Смены пришлись на 1, 5, 9, 17, 21 и 27 мая (см. табл. 1).

Учет рабочего времени не является суммированным, работа не сверхурочная.

Таблица 1

Сколько часов (в т. ч. ночных и праздничных) отработал Краснов в мае 2021 года

|

Дата |

Отработано часов |

из них: |

||

|

ночных |

праздничных |

ночных праздничных |

||

|

1 мая |

24 |

8 |

24 |

8 |

|

5 мая |

24 |

8 |

||

|

9 мая |

24 |

8 |

24 |

8 |

|

17 мая |

24 |

8 |

||

|

21 мая |

24 |

8 |

||

|

27 мая |

24 |

8 |

||

|

Итого: |

144 |

48 |

48 |

16 |

Бухгалтер рассчитал доплату:

- за 1 час ночной работы не в праздник — 80 руб.(400 руб. × 20%);

- за 1 час работы в праздник — 400 руб.;

- за 1 час ночной работы в праздник — 160 руб.( (400 руб. 20%) × 2).

Зарплата по тарифной ставке за май равна 57 600 руб.(144 ч. × 400 руб.).

Доплата за ночные непраздничные часы — 2 560 руб.((48 ч. — 16 ч.) × 80 руб.).

Доплата за праздничные часы — 19 200 руб.(48 ч. × 400 руб.).

Доплата за ночные праздничные часы — 2 560 руб.(16 ч. × 160 руб.).

Зарплата Краснова за май 2021 года равна 81 920 руб.(57 600 + 2 560+ 19 200 + 2 560).

Пример 2: зарплата за май при окладной системе оплаты труда

С 4 по 7 мая 2021 года бухгалтер Белов находился в офисе, а инженер Чернов отдыхал. Оклад каждого из сотрудников составляет 50 000 руб. в месяц. Оба трудятся на условиях полного рабочего времени.

Ни Белов, ни Чернов в мае 2021 года не брали отпусков и больничных, премии им не начислялись.

По окончании месяца каждому из работников было начислено по 50 000 руб.

Единовременное пособие в ранние сроки беременности в 1С:ЗУП 8

Когда женщина узнает, что беременна, она первым делом идет к врачу и встает на учет. Если это произошло до двенадцати недель, то женщине положена небольшая дополнительная сумма от государства – единовременное пособие в ранние сроки беременности.

Изначально размер выплаты единовременного пособия установлен в размере – 300 руб. Но она ежегодно пересчитывается, согласно ст. 10 Федерального закона от 19.05.1995 № 81-ФЗ. До 01.02.20 размер выплаты с учетом индексации составлял 655,49 руб., а после – 675,15 руб. Следует также учитывать все районные коэффициенты.

Выплачивается та сумма, которая действовала на момент начала учета. Например, регистрация в женской консультации была в октябре 2019 года, а декрет начался в марте 2020 – пособие будет выплачено в размере 655,49 руб.

Документы, отражающие расчет, начисление и выплату заработной платы

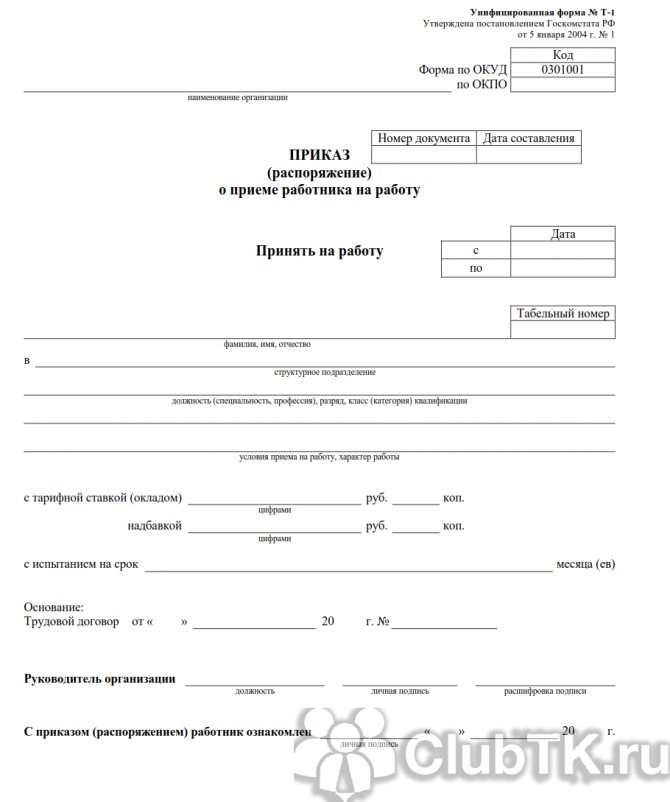

При приеме работника на работу оформляется приказ о приеме на работу. Приказ оформляется в произвольной форме или с применением форм № Т-1 или T-1а.

Должностной оклад работника указывается в трудовом договоре и(или) штатном расписании (форма № Т-3).

Для расчета заработной платы и учета фактически отработанного времени применяются следующие формы:

- табель учета рабочего времени и расчета оплаты труда (форма № Т-12);

- табель учета рабочего времени (форма № Т-13).

Для заполнения табеля работниками кадровой службы применяется производственный календарь.

Для документального оформления расчетов по оплате труда применяются следующие формы:

- расчетно-платежная ведомость, форма Т-49;

- расчетная ведомость, форма Т-51;

- платежная ведомость, форма Т-53.

Учет и регистрация платежных ведомостей по выплатам, произведенным работникам организации, отражается в журнале регистрации платежных ведомостей (форма № Т-53а).

Все эти формы утверждены постановлением Госкомстата от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

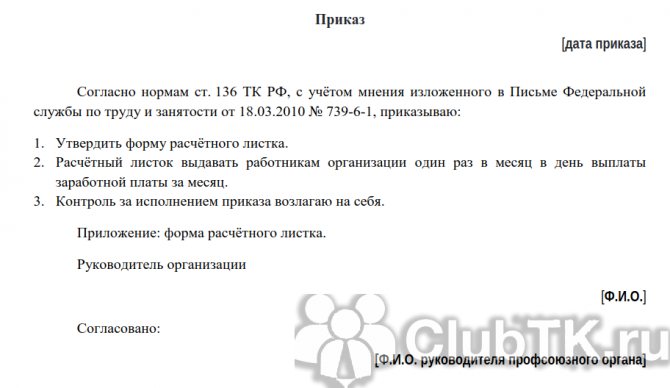

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о размерах заработной платы (ст. 136 ТК РФ и письмо от 18.03.2010 № 739-6-1).

В утвержденных унифицированных бланках отсутствует форма расчетного листка. Организация вправе самостоятельно разработать бланк.

При увольнении работника оформляется приказ о прекращении трудового договора с работником. Приказ оформляется в произвольной форме или применяется унифицированная форма № Т-8.

Со всеми приказами работника следует письменно ознакомить.

Организация вправе самостоятельно разработать формы и бланки, отражающие расчет, начисление и выплату заработной платы. Разработанные бланки утверждаются в составе учетной политики (ст. 9 закона № 402-ФЗ от 06.12.2011).

Общая концепция решения

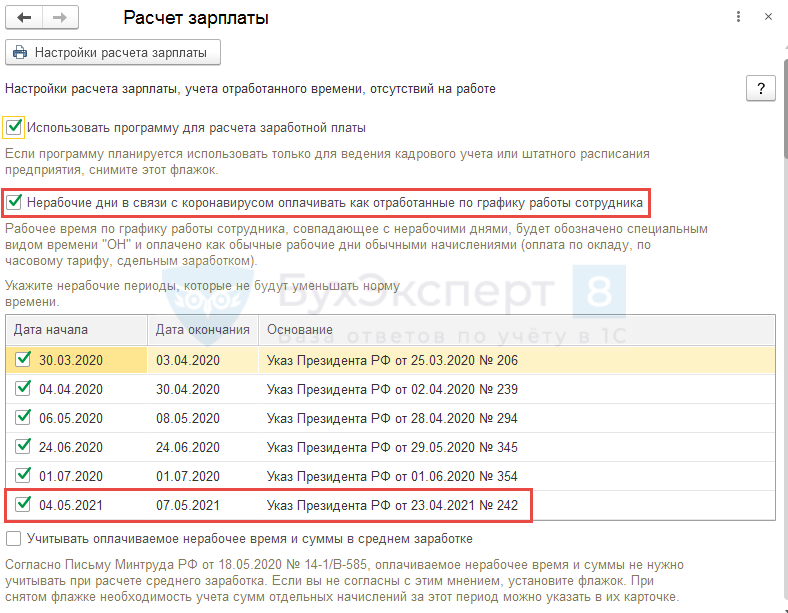

Так как получается, что для части сотрудников дни с 4 по 7 мая 2021 г. будут нерабочими, то предварительно в настройках расчета зарплаты (Настройка – Расчет зарплаты) необходимо отметить период с 4 по 7 мая как нерабочий, не уменьшающий норму времени.

Далее период с 4 по 7 мая для части сотрудников необходимо обозначить как обычные рабочие дни с Явками, Ночными и т.д., а для других – Оплачиваемые нерабочие дни (ОН). Сделать это можно одним из способов – перевести часть работников на другие Графики работы сотрудников или создать для части сотрудников на май 2021 г. Индивидуальные графики (Зарплата – Индивидуальные графики).

Рассмотрим оба варианта решения задачи.

Как рассчитать зарплату по часам калькулятор

/ /

- Сумма алиментных платежей.

-

Аванс.

Выглядеть он будет так: Переходим к расчету ЗП онлайн-калькулятором 2021. В разделе «Зарплата» (12) кликнуть по вкладке «Расчет зарплаты» (13).

По законодательству РФ все работодатели обязаны производить перечисление два раза в месяц.Как правило, сумма аванса фиксирована и меняется только при увеличении оклада.

- Возмещение причиненного материального ущерба предприятию.

- Возврат ошибочно зачисленных в прошлом месяце сумм.

- Размер вычетов на погашение кредитов, займов, рассрочек.

Далее необходимо произвести расчет удержаний, которые будут произведены. Удержания считаются так — первоначально из «грязного» дохода вычитается НДФЛ.

Для большинства граждан он равен 13%. Если работник получает менее 40 тысяч рублей, то ему полагается налоговый вычет в 400 рублей

Необходимо принимать во внимание, что существуют категории, которые хоть и облагаются той же процентной ставкой НДФЛ, но имеют значительные послабления в виде дополнительных вычетов

Например, те, у кого есть несовершеннолетние дети и при доходах меньше 280 тысяч, получат вычет в тысячу рублей на каждого несовершеннолетнего.Оплата труда за выходные, а также за общероссийские нерабочие торжественные дни производится согласно статье № 153 Трудового кодекса РФ.

Дабы произвести начисления, нужно рассчитать среднюю заработную плату за один день либо один час работы в расчетном периоде.1. Исполните расчет заработной платы в соответствии с установленной дневной ставкой. Для этого надобно умножить число реально отработанных дней на показатель тарифной ставки за один день.

Также посчитайте полагающуюся работнику премию, поделив ее сумму на имеющееся число рабочих дней, позже чего умножьте полученное значение на реально отработанные дни.

Не позабудьте отнять от полученной суммы подоходный налог в размере 13%.

- Оклад — указываете размер оклада, установленного трудовым договором;

- Вычеты — поле онлайн калькулятора заполняется, если есть право на стандартные вычеты (обычно это вычет на ребенка — 1400 на первого, 1400 на второго, 3000 на каждого последующего, 12000 или 6000 на инвалида — о детском вычете и его размере в 2021 году);

- Премии — сумма всех стимулирующих доплат за месяц;

Изменение МРОТ в базовой версии 1С:Бухгалтерии 3.0

В данной статье мы рассмотрим изменение минимального размера оплаты труда в базовой версии 1С:Бухгалтерия 3. Это фиксированная величина, которая выражена в валюте РФ. Все предприятия обязаны соблюдать законодательные значения МРОТ, т. е. выплачивать работникам заплаты не ниже предусмотренного уровня при условии, что работник отработал полную норму рабочего времени за соответствующий период времени. При несоблюдении значений минимального размера оплаты труда у организации могут возникнуть проблемы с трудовой инспекцией, налоговой инспекцией и другими контролирующими органами – за нарушение предусмотрены штрафы.

Входят ли майские нерабочие дни по указу президента в расчет отпускных?

Период с 4 по 7 мая 2021 года — это нерабочие дни, объявленные президентом РФ Владимиром Путиным на основании Указа №242 от 23.04.2021.

Президент позволил работодателям самостоятельно определять режим работы в межпраздничное время — работать все дни, отдыхать или работать частично. Перечень работников и график их выхода на рабочие места должен быть определен приказом руководителя.

Если сотрудник работает с 4 по 7 мая, то эти дни входят в расчетный период для отпускных, а начисленная за них заработная плата в одинарном размере (или большем по желанию руководителя) включается в средний заработок.

Если сотрудник отдыхает с 4 по 7 мая, то эти дни не включаются в расчетный период, а начисленная в одинарном размере зарплата не учитывается при расчете среднего заработка.

Все остальные дни мая 2021 года входят в расчетное время, а начисленная зарплата учитывается в среднедневном заработке для оплаты отпуска (если, конечно, в это время не выпадает один из периодов, указанных в п. 5 Постановления №922).

Как рассчитать оплату отпуска, если в расчетном периоде май 2021?

Расчетный период для отпускных составляет 12 календарных месяцев, предшествующих месяцу начала отпуска.

Дни, которые не включаются, прописаны в п. 5 Постановления №922, в их числе:

- время, когда начислялся средний заработок (отпуск, командировка);

- больничные;

- декрет;

- простой;

- забастовка;

- отгулы для ухода за инвалидом;

- освобождение от работы с частичным или полным сохранением зарплаты.

Если работник трудился в нерабочие дни, то они включаются в расчетный период и оплата учитывается в среднедневном заработке.

Если сотрудник отдыхал, то дни с 4 по 7 мая подходят под пп. е п. 5 Постановления №922 — освобождение с сохранением заработка. В связи с этим отдых нужно исключать из расчетного периода, а начисленную за них оплату не учитывать в общем заработке.

Календарные выходные, праздники (1 и 9 мая), перенесенные выходные (3 и 10 мая) включаются в расчет, если на это время не выпал один из исключаемых периодов, указанных выше.

Например, если работник болел с 1 по 10 мая, то все десять дней будут исключены из расчета отпускных, а больничные пособие не войдет в общий заработок.

Отпускные рассчитываются по такой формуле:

Пример

Исходные данные:

Сотрудник Потапов уходит отдыхать с 1 июня 2021 года на 28 дней.

Рассчитаем его отпускные, если его ежемесячная заработная плата в последнем году составляла 50 000 руб.

Исключаемых дней, перечисленных в п. 5 Постановления №922 не было, кроме времени с 4 по 7 мая 2021, когда Потапов не работал (зарплата за май составила 50 000, но в нее вошла оплата с 4 по 7 в размере 10 526, которая не будет учитываться).

Расчет:

- Общий заработок = 50 000 * 11 + (50 000 — 10 526) = 589 474 (оплата нерабочих дней по указу президента не вошли)

- Отработанные дни в полных месяцах = 29,3 * 11мес. = 322,3.

- Отработанные дни в мае 2021 = 29,3 * (31 — 4) / 31 = 25,52 (нерабочие дни, когда Потапов отдыхал, вычитаются).

- Средний дневной заработок = 589 474 / (322,3 + 25,52) = 1 694,77.

- Отпускные за июнь 2021 = 1 694,77 * 28 = 47 453,56.

Объект налогообложения НДФЛ (налоговая база)

Объектом налогообложения по налогу на доходы физических лиц является любой , полученный физическим лицом за . Объекты налогообложения можно разделить по следующим основаниям:

1. По виду дохода:

-

Доход в денежной форме;

-

Доход в натуральной форме:

-

в виде полученных товаров (работ, услуг, иного имущества) на безвозмездной основе или с частичной оплатой. Доход определяется как стоимость этих товаров (работ, услуг), иного имущества;

-

оплата (полностью или частично) товаров (работ, услуг, имущественных прав) в интересах налогоплательщика организациями или индивидуальными предпринимателями;

-

оплата труда в натуральной форме;

Доход в виде материальной выгоды:

-

экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (за исключением материальной выгоды, полученной в связи с операциями с банковскими картами в течение беспроцентного периода, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации , квартиры, комнаты или доли (долей) в них);

-

материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовыми договорами, если продавцами (подрядчиками и т.п.) выступили лица, являющиеся по отношению к налогоплательщику;

-

материальная выгода, полученная от приобретения ценных бумаг.

2. По происхождению дохода:

-

доходы от источников в Российской Федерации (дивиденды, полученные от российской организации; доходы от реализации , находящегося в Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей в Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с российским законодательством, и др.);

-

доходы от источников за пределами Российской Федерации (дивиденды, полученные от иностранной организации; доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей за пределами Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств, и др.).

3. По статусу налогоплательщиков:

-

для налоговых резидентов — доход от источников в Российской Федерации и (или) от источников за пределами Российской Федерации;

-

для налоговых нерезидентов — от источников в Российской Федерации.

4. По времени обладания имуществом

-

;

- .

Верховный Суд РФ в своем обзоре судебной практики № 2 (2015) (утв. Президиумом Верховного Суда РФ 26.06.2015) разъяснил, что:

- Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает лишь то, что налогоплательщиком в этом периоде понесены расходы на его приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам.

Таким образом, сумма израсходованных налогоплательщиком на приобретение имущества денежных средств не может рассматриваться в качестве объекта налогообложения по налогу на доходы физических лиц. - Получение физическим лицом доходов, облагаемых НДФЛ, должен доказать налоговый орган в силу принципа добросовестности налогоплательщика, презумпции его невиновности (п. 6 ст. 108 НК РФ).

Налоговый период по НДФЛ

Налоговым периодом признается .

-

У источника выплат. Этот способ в основном применяется при уплате налогов с заработной платы, где работодатели физического лица выступают .

У таких лиц обязанности подавать декларацию и уплачивать налог нет — за них это сделал их работодатель (налоговый агент). Они имеют право подать декларацию в добровольном порядке. Эта категория налогоплательщиков обязана подать декларацию только если захочет получить .

-

Декларационный. Этот способ применяется индивидуальными предпринимателями; нотариусами, занимающимися частной практикой; адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, а также другими категориями физических лиц по отдельным видам доходов, предусмотренных статьей 228 НК (например, с сумм, полученных от продажи имущества, от сдачи в аренду и др.).

Указанные лица самостоятельно исчисляют суммы налога и обязаны представить в налоговую инспекцию по месту своей регистрации налоговую декларацию не позднее 30 апреля года, следующего за истекшим .

Кроме этого, надо еще самому расчитать и до 15 июля уплатить налог на доходы физических лиц.

Нерабочие дни с 1 до 10 мая 2021 года

В 2021 году России был запланирован стандартный трехдневный отдых: с 1 по 3 мая и с 8 по 10 мая. Дни с 4 по 7 мая – рабочие. Однако для некоторых организаций 4, 5, 6 и 7 мая стали нерабочими днями.

Президент в пятницу 23 апреля 2021 года подписал указ, который сделал 4, 5, 6 и 7 мая нерабочими днями и позволил отдыхать непрерывно с 1 по 10 мая . О необходимости этой меры заявила глава Роспотребнадзора.

Указ Президента от 23.04.2021 № 242 «Об установлении на территории Российской Федерации нерабочих дней в мае 2021 года» опубликован на сайте Кремля.

Указом № 242 установлены нерабочие дни с сохранением работниками заработной платы с 4 по 7 мая. Указ состоит всего из трех пунктов, без уточнений, кто подпадает под действие этого указа.

Что будет с отпускными и зарплатой?

По правилам ст. 120 Трудового кодекса выходные праздничные дни исключаются из отпуска. Соответственно, отпускными не оплачиваются.

Для примера возьмём период отпуска с 4 мая по 16 мая 2021 года и посмотрим, как каждый из дней будет оплачен.

- 9 мая — государственный праздник. Он не оплачивается.

- 10 мая — выходной день из-за переноса Дня Победы. Оплачивается отпускными

- 4-7 мая — выходные от президента. Их оплата зависит от формулировки, прописанной в указе. Если президент сделает их «выходными праздничными», то дни выпадут из оплаты. Если напишет «оплачиваемые выходные», то оплатятся отпускными.

- остальные дни оплачиваются отпускными.

Расчёт зарплаты из-за лишних выходных изменится. В некоторых случаях доход уменьшится, в некоторых — увеличится. Подробные формулы и примеры расчёта отпускных мы приводили в статье «Сколько денег из зарплаты мы теряем на отпускных и как этого избежать».

Исходные данные:

Период отпуска — 4-16 мая 2021 года.

Ежемесячная зарплата — 40 000 рублей.

Посчитаем отпускные и зарплату без учёта объявленных президентом выходных.

Количество дней в отпуске — 12 (9 мая исключаем).

Отпускные начисляются по среднему заработку за последние 12 месяцев. Стоимость одного дня в нашем случае примерно 1 300 рублей. Итого работник получит: 15 600 рублей.

Зарплата начисляется по среднедневному заработку. Расчёт будет зависеть от количества рабочих дней в месяце и количестве отработанных дней.

У работника в нашем примере 11 отработанных дней. Расчёт составит — 23 100 рублей.

Итого за май работнику будет выплачено 38 700 рублей. Он потеряет примерно 1 300 рублей дохода.

Посчитаем отпускные и зарплату с учётом объявленных президентом выходных, если в указе будет формулировка «оплачиваемые выходные».

Количество дней отпуска не меняется — 12.

Работник получит 15 600 рублей отпускных.

Зарплата за 11 отработанных дней составит 29 300 рублей. Сумма изменилась, поскольку количество рабочих дней уменьшилось, соответственно, выросла стоимость одной смены.

Итого работник получит 44 900 рублей. Для него такой расклад получается выгодным.

Посчитаем отпускные и зарплату с учётом объявленных президентом выходных, если в указе будет формулировка «выходные праздничные дни».

Количество дней отпуска — 6, поскольку все праздники вычлись. Отпускные — 7 800 рублей.

Расчёт за 11 отработанных дней — 29 300 рублей. Итоговая сумма, полученная за месяц — 37 100 рублей.

Это наименее выгодный вариант.

Как выплачивать зарплату за апрель, если компания не будет работать в праздничные майские дни?

Если организация прекращает работу на период майских праздников, то выплата зарплаты за апрель начинается не позже 30.04.2021. Исключением станет ситуация, при которой бухгалтер организации будет работать с 4 по 7 мая. В этот период времени организация имеет право привлекать к работе отдельных сотрудников.

Это важно! Не откладывайте выплату НДФЛ до последнего дня. Если вы пропустите крайнюю дату, то сотрудники налоговых служб могут сообщить о нарушении. . Если организация продолжает работу на майские праздники, то сроки выплаты зарплаты не переносятся на 30 апреля

Указ президента не распространяется на такие предприятия:

Если организация продолжает работу на майские праздники, то сроки выплаты зарплаты не переносятся на 30 апреля. Указ президента не распространяется на такие предприятия:

- некоторые государственные учреждения;

- компании, которые не приостанавливают работу в связи с технологическими причинами;

- продуктовые магазины, больницы, аптеки и другие предприятия, обеспечивающие населению страны нормальную жизнедеятельность.

Особенности расчета зарплаты за май 2021, если работник идет в отпуск

Работники компании имеют право запросить перенос отпуска тогда, когда они узнают свой точный график работы на период с 4 по 7 мая. Дополнительные праздничные майские дни не повлияют на продолжительность отпуска. В отпуск не будут входить нерабочие дни.

Сотрудник имеет право отозвать соответствующее заявление по взаимному согласию с работодателем, если планирует брать отпуск за свой счет в период праздничных дней. Руководитель не может отказать сотруднику в отпуске, потому что это спровоцирует спорные ситуации.

Самым правильным вариантом считается согласие на отзыв заявления. В таком случае сотрудник получит полную заработную плату, но успеет отработать в мае соответствующие дни.

Если отпускные были выданы раньше, а сотрудник планирует перенести отпуск на более поздний строк, необходимо прийти к общему согласию. Сделать это можно только после написания заявления о возврате полученных отпускных денег.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как в СЗВ-СТАЖ указать информацию по прогульщикам?

Особенности бухгалтерского учета в торговле

Оклад, заработная плата, МРОТ и прожиточный минимум

Когда проводят необходимые расчеты, важно принимать во внимание существующую разницу между зарплатой и окладом. Это поможет избежать ошибок в расчетах

Оклад является фиксированной величиной, которая применяется для расчета заработной платы служащего. Сразу скажем, что сотрудники бухгалтерии организации или предприятия не вправе начислять сумму к выплате работнику, если ее размер менее установленного оклада. О такой норме говорится в статье 129 Трудового кодекса.

Теперь остановимся на МРОТ. Его величина с 1 января 2020 года составляет 12 130 рублей. Такой размер МРОТ установлен на федеральном уровне, ниже которого субъекты федерации не имеют право устанавливать МРОТ в своих регионах.

На 2020 год большинство субъектов РФ приняла местные законы о величине минимального размера оплаты труда, которая определяется местными органами власти. Данное решение вполне обосновано, ведь в его пользу говорят такие факторы:

1. Разница в уровне экономического развития в каждом российском субъекте. 2. Численность населения территории региона. 3. Размер прожиточного минимума в субъекте РФ. 4. Климатические условия региона.

К примеру, в районах Крайнего Севера достаточно сложно осуществлять трудовую деятельность из-за практически постоянного холода и поэтому таким гражданам доплачивают за проживание, а также работу на подобных территориях.

Стоит учитывать, что зарплата представляет собой широкое понятие, которое имеет большое количество разнообразных нюансов, а также способов классификации.

Сумма зарплаты — денежные средства, предлагаемые человеку в качестве вознаграждения за его трудовую деятельность при трудоустройстве. В понятие «заработная плата» входят:

- премиальные выплаты;

- аванс;

- другие возможные материальные выплаты работнику.

Только в реальности сумма, которая подлежит фактически выплате работнику за месяц, чаще всего меньше, причем существенно. Может даже так случиться, что размер заработной платы будет ниже, чем прожиточный минимум (по региональным показателям).

Потенциальным работникам можно порекомендовать узнать у работодателя о сумме реальной зарплаты, чтобы потом в день ее получения избежать неприятных сюрпризов и точно знать, на какую денежную сумму можно будет рассчитывать.

Учет заработной платы на предприятиях оборонно-промышленного комплекса на 1С:ERP 2.4

За последние годы на предприятиях оборонно-промышленного комплекса (далее по тексту – ОПК) ужесточились требования к ведению учета, участились проверки. Одним из учетных разделов, которые проверяются особенно тщательно была и остаётся заработная плата.

В этой статье поговорим про опыт Внедренческого центра «Раздолье» в автоматизации расчета и учета заработной платы, налогов и резервов на отпуск на крупных промышленных предприятиях с учетом требований раздельного учета, которые установлены 47м постановлением (постановление Правительства РФ №47 от 19.01.1998 «О правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности») и 275-ФЗ (закона от 29.12.2012 №275 «О государственном оборонном заказе»).

Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Выплата зарплаты за май, если компания не будет работать в майские праздники

Указ подтверждает, что в период с 4 по 7 мая сохраняется заработная плата. В текущей ситуации актуальными будут разъяснения Минтруда от 26.03.2020. В документе указано, что нерабочие дни не могут считаться основанием для отказа или снижения зарплаты. В мае 2021 не меняется производственный календарь, а также без изменений остается норма рабочего времени.

Выплата зарплаты за май выполняется в установленном размере, если сотрудники не работали в выходные майские дни (4-7 мая). Работники со сдельной оплатой труда имеют возможность воспользоваться локальными актами компании.

Это важно знать! При работе в нерабочие дни размер заработной платы будет одинарным, а не двойным. Если сотрудники компании привлекались к работе в праздничные дни (например, 8-10 мая), то зарплата будет выплачиваться в двойном размере

Такая информация подана в статье 153 ТК РФ.

Расчетный листок в 1С

Все начисления и удержания, а также сумма к выдаче должны отражаться в расчетном листке. Его форму компания разрабатывает самостоятельно, а потому может вносить изменения в 1С по этому документу.

К примеру, табличная часть расчетного листка по нашему примеру может выглядеть следующим образом:

|

Вид |

Период |

Отработано |

Оплачено |

Сумма |

Вид |

Период |

Удержано/ выплачено |

|

|

дни |

часы |

|||||||

|

Оплата по окладу |

Май 2020 |

12 |

96 |

12 дн. |

24 000,00 |

НДФЛ |

Май 2020 |

7 879 |

|

Доплата за стаж 30% |

Май 2020 |

12 дн. |

7 200,00 |

По исполнительному листу |

Май 2020 |

10 546,30 |

||

|

Май 2020 |

12 дн. |

6 352,94 |

Аванс за первую половину месяца |

Май 2020 |

15 000,00 |

|||

|

Больничный за счет работодателя |

Май 2020 |

3 дн. |

6 534,24 |

|||||

|

Больничный за счет ФСС |

Май 2020 |

5 дн. |

10 890,40 |

|||||

|

Районный коэффициент 15% |

Май 200 |

12 дн. |

5 632,94 |

|||||

|

Всего начислено |

60 610,52 |

Всего удержано/ выплачено |

33 425,30 |

|||||

|

Выплатить |

27 185,22 |

Для работы с информацией о кадрах, расчёта зарплат, а также управления персоналом и его обучения рекомендуем пользоваться программой «1С:Зарплата и управление персоналом». И не забудьте своевременно обновить свои программы 1С.

Новые коды в зарплатных платежках с 1 июня

Автоматизируйте ввод и поступление ЭСФ

Формула расчета отпускных

Теперь мы переходим к самому главному – к полному расчету отпускных. Отпуск должен оплачиваться из среднего заработка за весь расчетный период. Средний заработок сотрудника определяется из фактически начисленных ему выплат и временем, которое он отработал за последние 12 месяцев. При этом, режим его работы никак не влияет на средний заработок.

Формула для среднего заработка сотрудника рассчитывается так: изначально определяется его средний дневной заработок. После этого, средний дневной заработок умножается на общее количество дней отпуска. Ниже представлена формула расчета отпускных (Основная формула):

| Сумма отпускных | = | Средний дневной заработок | Х | Кол-во дней отпуска |

Теперь расскажем подробней как вычислить средний дневной заработок. Он будет равен отношению начисленной за расчетный период заработной плате за последние 12 месяцев к среднемесячному числу дней (которое составляет 29,3). Как мы говорили выше, должны быть учтены все выплаты, которые были предусмотрены нормативами оплаты труда в компании.

Из общей суммы исключаются выплаты за время отсутствия сотрудника, когда:

- За сотрудником сохранялся средний заработок согласно законодательству страны.

- Сотрудник получал пособие вследствие временной нетрудоспособности.

- Сотрудник не мог работать из-за простоя, который возник по вине самого работодателя.

- Сотрудник не принимал участие в забастовке, но не мог работать в это время.

- Сотруднику были предоставлены дополнительные оплачиваемые выходные.

В итоге, мы имеем следующую формулу для расчета среднего дневного заработка:

| Средний дневной заработок | = | ( Сумма начисленной за расчетный период зарплаты / 12 месяцев ) | 29,3 |

Чаще всего бывает так, что по простой формуле нельзя вычислить средний дневной заработок, поскольку за 12 месяцев сотрудник болел, или был в отпуске, потому что делил его на несколько частей.

Теперь мы рассмотрим случай, когда сотрудник отработал меньше 12 месяцев. Как чаще всего и бывает. Так, если один или пару месяцев из отчетного периода, работник отработал не полностью, то средний дневной заработок будет вычислен путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умножиться на общее количество полных календарных дней и количества календарных дней в неполных календарных месяцах. Лучше всего эту огромную формулу будет разбить пару простых:

Изначально вычислим средний дневной заработок:

| Сред. дневной заработок | = | Начисленные выплаты | Кол-во дней за расчетный период |

Для того, чтобы найти общее кол-во дней за расчетный период, необходимо:

| Кол-во дней за расчетный период | = | Дни из полных месяцев | + | Дни из неполных месяцев |

Чтобы найти дни из полных месяцев необходимо:

| Дни из полных месяцев | = | кол-во полных месяцев | Х | 29,3 |

И самое последнее, но и самое сложное для расчетов, это подсчитать дни из неполных месяцев:

| Дни из неполных месяцев | = | ( 29,3 / кол-во календарных дней этого месяца ) | кол-во дней, которые приходятся на отработанное время |

Как рассчитать и начислить налоги с отпускных

Стоит не забывать, что при выплате сотруднику отпускных средств, необходимо заплатить сумму налога на доходы физических лиц. Данное правило указано в п. 1 статьи 226 НК РФ. Отпускные облагаются НДФЛ и страховыми взносами. На сегодняшний день, процент НДФЛ составляет 13 процентов. Компания обязана удержать данную сумму налога из дохода сотрудника. Перечислить этот налог компания обязана не позднее дня фактического получения в банке наличных денежных средств на выплату отпускных.

Что касается тарифов на страховые взносы, то они непосредственно зависят от того, превышает ли общая сумма выплаты сотруднику лимит в 624 тысячи рублей. В том случае, если деятельность сотрудника никак не связана с приобретением или созданием объектов основных средств, то в таком случае общая сумма отпускных выплат будет признана расходом на оплату труда в целях налогообложения прибыли.