Можно ли рефинансировать кредит в уралсибе?

Содержание:

- Онлайн-заявка

- На что обратить внимание

- Пример и расчет

- Что делать своим клиентам

- Список документации

- Преимущества

- Недостатки рефинансирования

- Что делать клиентам других банков

- Как оформить рефинансирование в «Уралсибе»

- Условия предоставления

- Повторное кредитование в банке УРАЛСИБ

- Порядок оформления рефинансирования кредитов

- Способы погашения задолженности

- Уралсиб Банк

- Главные цели рефинансирования

- Требования к заемщику

- Погашение займа

- Способы расчёта с банком

Онлайн-заявка

Перед оформлением запроса необходимо перейти на сайт данного продукта и рассчитать необходимую сумму рефинансирования. Для этого потребуется указать:

- общую сумму ежемесячных платежей по кредитам;

- совокупный остаток задолженности;

- сумму, которую клиент хочет получить дополнительно;

- срок кредитования.

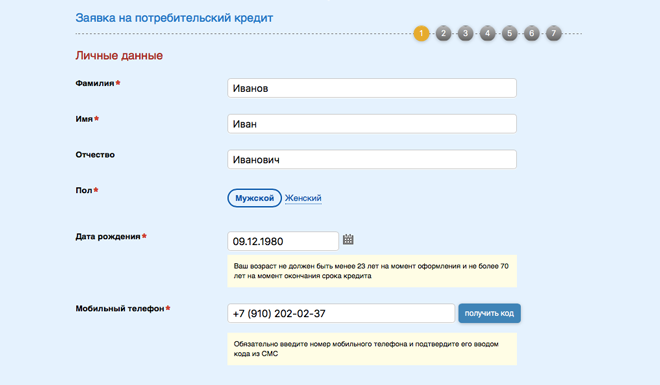

При заполнении формы также необходимо подтвердить своё согласие на оформление страхового полиса или проставить отметку об отказе от данной услуги. В правой части экрана отразятся предполагаемые параметры будущего кредита (сумма, ставка, размер платежа). Далее следует нажать на кнопку «Оформить кредит», после чего в новом окне автоматически откроется онлайн-форма, которая включает 5 блоков информации:

- Персональные сведения.

- Данные паспорта.

- Доход и семейное положение.

- Образование и работа.

- Офис оформления.

После обработки запроса с заёмщиком свяжется представитель банка. Он сообщит предварительное решение, уточнит перечень документов и назначит дату визита в отделение. Кредитная заявка рассматривается банком в течение 1-3 дней после того момента, как клиент предоставит все необходимые документы.

На что обратить внимание

Клиенту нужно очень внимательно подходить к оформлению любого кредита. Стоит изучить всю документацию еще до момента ее подписания. Это позволит избежать неприятных или спорных ситуаций в дальнейшем. А при правильном подходе можно даже несколько снизить итоговую переплату.

Рассмотрим, на какие моменты надо обратить обязательно внимание:

- Параметры одобренного кредита. После рассмотрения заявки банк имеет право одобрить ссуду на условиях, отличных от запрошенных клиентом. Наиболее часто это касается срока кредитования. Часто его увеличивают, чтобы снизить нагрузку на клиента. При этом общая переплата может существенно увеличиться, но у заемщика есть право погашать задолженность досрочно с пересчетом процентов.

- Страхование. Законодательство обязывает предоставлять возможно отказаться от страховки при получении кредита. Клиент не обязан ее оформлять, но должен понимать принимаемые на себя риски. Кроме того, некоторым рискам при отказе от страхования могут подвергаться родственники заемщика. Например, в случае его смерти им придется погашать долг. Экономия при отказе от страховки будет минимальной, т. к. будет увеличена ставка на 3,1%.

- Порядок досрочного погашения. Он подробно описывается в договоре и стоит внимательно изучить порядок действий, чтобы избежать ошибок. Эта процедура позволяет экономить на переплате, внося большие суммы в счет оплаты долга при первой возможности.

- Ответственность. Хотя для заключения договора не нужен залог или поручительство – заемщик за каждый день просрочки будет нести финансовую ответственность в виде пеней. Лучше не допускать задержек платежей и делать их заранее. При длительной просрочке банк подаст в суд и начнет процедуру принудительного взыскания.

- График платежей. Он позволяет увидеть точные суммы каждого платежа и итоговой переплаты. Эту информацию надо учитывать при принятии окончательного решения об оформлении договора.

Пример и расчет

Клиент может самостоятельно оценить выгоду от рефинансирования с помощью кредитного калькулятора на сайте банка. Для этого ему нужно указать в специальной форме запрашиваемую сумму кредита, его срок и информацию о согласии на страхование или отказе от него. Все расчеты система произведет автоматически.

Пример. При сумме кредита в 500 000 р., сроке в 3 года и согласии на страхование жизни и здоровье общая сумма договора составит 588 330 р., а ежемесячный платеж при ставке 11,4% – 19 374 р. За 3 года заемщику придется выплатить суммарно 697 464 р. с учетом страховой премии и всех процентов. Если будет осуществляться досрочное погашение, то сумма переплаты будет меньше.

Что делать своим клиентам

Рефинансирование в банке «Уралсиб» возможно не для всех займов. Несмотря на многочисленные заявки, банк отказывает в перекредитовании на более выгодных условиях собственным клиентам. Займы, ранее взятые в банке «Уралсиб», можно только реструктуризовать на условиях, о которых мы расскажем ниже.

Если же вы, являясь клиентом «Уралсиба», хотите рефинансировать сторонние займы, то банк не будет этому препятствовать. Более того, своим клиентам он предоставляет более выгодные условия.

Так, зарплатным клиентам, а также держателям вкладов, добросовестным плательщикам и пенсионерам, которые получают пенсию на счет банка, предлагает пониженная ставка, увеличенный срок кредитования и большая по размеру сумма, которую можно получить дополнительно.

Для рефинансирования займа (потребительского кредита, ипотечного, автокредита и т.п.) клиенту банка разрешается предоставить облегченный пакет документов, поскольку в базе «Уралсиб» уже есть информация об его работодателе, уровне доходов и персональных данных.

Список документации

Если для рефинансирования старых долгов вам нужно менее 300 000 рублей, для заключения договора с УРАСИБ Банком вам понадобится только паспорт и дополнительный документ.

Документация, подтверждающая платёжеспособность, предоставляется в территориальный офис в следующих случаях:

- по запросу специалиста;

- для увеличения шансов на одобрение ссуды;

- для получения более 300 000 рублей.

Если вы имеете дополнительный заработок, к примеру, от сдачи жилья в аренду или работы по совместительству, подготовьте соответствующие бумаги.

При необходимости уточните список документации у сотрудника call-центра.

Преимущества

Рефинансирование потребительских кредитов в Уралсибе позволяет сэкономить денежные средства за счет снижения переплаты. Особенно это актуально, если первоначально средства были получены под высокие проценты.

Дополнительно у продукта можно отметить следующие преимущества:

- Отсутствие ограничений на число рефинансируемых кредитов. Часто можно консолидировать всю задолженность в одном договоре.

- Большая максимальная сумма кредита. При этом можно получить дополнительные средства на решение текущих проблем или дорогостоящие покупки и не заключать для этого отдельный договор.

- Длительные сроки кредитования. За счет них даже при крупной сумме ссуды ежемесячный платеж будет оставаться достаточно комфортным и у клиента не возникнет больших сложностей с его внесением.

- Возможность полного и частичного досрочного погашения. Проценты при этом будут пересчитаны, а комиссия за операцию отсутствует.

Недостатки рефинансирования

В Уралсибе, как и в любом другом банке, существуют как плюсы, так и минусы рассматриваемой процедуры:

- Оформление рефинансирования под 14,5% годовых.

Звучит интересно, однако лишь при личной встрече с сотрудником банка удаётся узнать некоторые особенности.

Например, если рефинансируется ипотечный кредит на квартиру, то Уралсиб потребует её в качестве залога. Однако с первого же дня оформления рефинансирования, процентная ставка будет выше указанной.

Суть заключается в следующем: пока недвижимость будет находиться под обременением изначального банка, до момента оформления её в залог Уралсибу, ставка повышается на 2%. А если в течение 60 суток переоформления не произойдёт, то ставка повышается на 3%.

Чем дальше, тем ещё интереснее:

- если заёмщик отказывается от страхования, ставка возрастает ещё на 1%;

- если не было предоставлено документации, подтверждающей уровень доходов (2-НДФЛ и пр.), это ещё 0,5% к ставке;

- дополнительные 0,5% будут начислены для ИП, а также для заёмщиков, предоставляющих в качестве залога частный дом либо таунхаус (малоэтажный жилой дом);

- когда рефинансирование выдаётся, помимо ипотеки, и на другие виды кредитования (потребительский, карта и т. д.), ставка повысится ещё на 0,65%.

Иными словами, при самом худшем расположении дел, процентная ставка на ипотеку составит не заявленные 14,5%, а целых 22,15%

Именно по этой причине очень важно интересоваться любыми деталями договора, тщательно изучать текст документов и постоянно уточнять любые непонятные термины и выражения сотрудников банка. Они любят говорить сложными словами

Нигде заёмщик не сможет узнать обо всех этих подводных камнях, кроме как в ходе личного общения с сотрудниками банка и при тщательном изучении заключаемого контракта. За кричащей рекламой низких процентов абсолютно всегда скрывается что-то ещё, и об этом нужно помнить.

- Внезапные растраты.

При оформлении рефинансирования мало смотреть только на проценты

Существуют определённые денежные издержки, учитывать которые буквально необходимо, но ввиду неосторожности эти издержки могут оказаться неприятным сюрпризом:

- копии документов делаются не за «спасибо», причём подобные услуги могут предоставлять и в самих банках (дополнительная прибыль для банка лишней не бывает, даже мизерная);

- за рассмотрение заявок может присутствовать комиссия, и нет гарантий, что не последует отказ;

- комиссия за выдачу кредита также имеет место, причём, если подобные издержки уже были оплачены в другом банке, привилегий это не добавляет;

- снятие залога оплачивается в том числе;

- а переоформление залога в новый банк особенно влетит в копеечку (государственная регистрация, плата за подготовку пакета документов);

- залоговую недвижимость необходимо оценить, а «спасибо» всё ещё будет мало.

- Метод расчёта выплат.

Если в предыдущем банке уже выплачено более половины кредита, то рефинансирование, в общем-то, может сделать лишь хуже. Это происходит из-за аннуитетного метода расчёта кредита. Его суть заключается в выплате процентов, а уже потом – основной суммы долга. Таким образом, при рефинансировании заёмщик получает долгожданные пониженные проценты, но забывает, что выплатил предыдущему банку лишь проценты от кредита.

Да, ежемесячные платежи могут быть меньше, но общая сумма конечной переплаты превысит все мыслимые пределы

Очень важно спокойно сесть за стол, посчитать и серьёзно задуматься, действительно ли рефинансирование будет выгодным

Что делать клиентам других банков

Всем потенциальным клиентам «Уралсиб» предлагает:

Читайте по теме:

Проводит ли Газпромбанк реструктуризацию своей ипотеки?

-

Сократить размер ежемесячных платежей,

-

Уменьшить сумму переплаты,

-

Объединить в один неограниченное количество займов,

-

Сократить по ним процентную ставку,

-

Получить дополнительную сумму.

Рефинансированию подлежат кредиты, которые были оформлены из средств других банков как с обеспечением (залогом), так и без него, а также:

-

Лимиты по кредитным картам,

-

Ипотечные займы,

-

Автокредиты,

-

Кредиты, под залог которых оформлялась недвижимость или автомобиль.

В последнем случае обычно объект залога, после снятия с него обременения других банков, переходит в таком же статусе в «Уралсиб». Но возможны и исключения, особенно если сроки действия договора остались совсем небольшие.

Не одобрит банк рефинансирование в том случае, если:

-

Вы выступаете созаемщиком.

-

Вы хотите рефинансировать кредит «Уралсиба».

-

Вы хотите погасить только часть кредита.

-

Займ был оформлен в иностранной валюте.

-

Займ был оформлен на развитие бизнеса.

Также «Уралсиб» не рефинансирует займы, взятые в МФО и других организациях, которые не попадают под классификацию банков.

В таком случае вам может помочь перекредитование у другого банка – выбрать лучшее предложение из десятков возможных можно на нашем сайте.

Как оформить рефинансирование в «Уралсибе»

Вы можете обратиться к кредитному специалисту в офисе банка, или подать онлайн-заявку на сайте самостоятельно, заполнив электронную анкету.

1 шаг. Заполните поля анкеты личными данными, включая мобильный телефон. Выберите офис оформления кредита и программу страхования. Если вы не хотите оформлять страховку – поставьте галочку в нижнем поле над кнопкой «Далее». Нажмите кнопку.

2 шаг. Продолжите заполнение анкеты личными данными: укажите предыдущую фамилию, место рождения и адрес электронной почты.

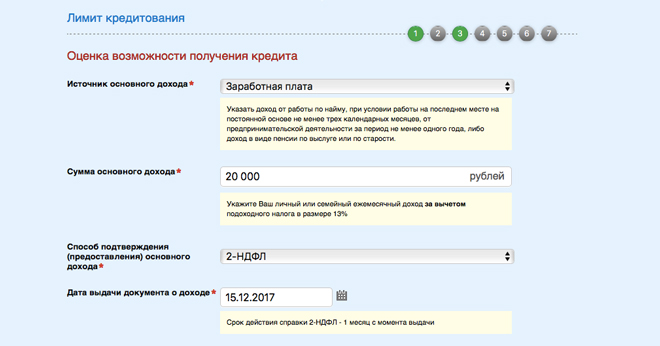

3 шаг. Укажите сумму и источник ежемесячного дохода, форму его подтверждения. Ежемесячные расходы «на жизнь» и на кредиты тоже нужно указать в этом блоке. В завершение: семейное положение и количество иждивенцев.

4 шаг. Укажите паспортные данные.

5 шаг. В этом блоке информация об адресах прописки и проживания, типе прописки. Сведения об имуществе в собственности (если есть).

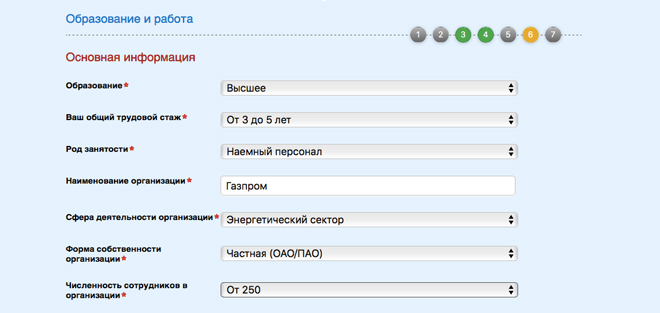

6 шаг. Сведения об организации, в которой вы работаете, включая адрес и номер телефона. Сведения об образовании и общем трудовом стаже.

7 шаг. Последний шаг – резюмирует введенные данные и дублирует данные о запрашиваемой сумме, платеже и ставке. Нажмите кнопку «Отправить».

Дождитесь звонка специалиста банка и получите предварительное решение по заявке и приглашение в офис, для дальнейшего заключения кредитного договора и подписания документов.

Условия предоставления

Основное условие перекредитования — заём должен быть выдан другой банковской организацией. При этом можно погасить несколько кредитов сразу.

Основные условия перекредитования в Уралсиб банке следующие:

Основные условия перекредитования в Уралсиб банке следующие:

- У заемщика должна быть хорошая кредитная история (как рефинансировать кредит с плохой кредитной историей вы узнаете тут).

- Не допускается наличие текущих просрочек.

- Возраст заемщика составляет 23-70 лет. Вторая цифра считается на момент погашения кредита в соответствии с условиями договора.

- Гражданство РФ и регистрация в регионе нахождения учреждения.

- Стаж работы не менее трех месяцев на текущем месте (при этом организация-работодатель должна существовать не меньше года).

Процентная ставка начинается от 5,5%. Перекредитованию могут подлежать все типы кредитов.

При отказе от оформления страховки ставка может быть повышена.

Сроки кредитования составляют от 13 до 60 месяцев. В индивидуальном порядке они могут увеличиваться до 84 месяцев.

Погашается задолженность равными платежами на протяжении всего срока действия договора.

Перекредитованию подлежат займы, оформленные в других банках, как с наличием обеспечения, так и без него.

Существует возможность рефинансировать следующие виды задолженностей:

- Лимиты по кредиткам;

- Ипотеку;

- Автокредиты;

- Кредитные продукты с залогом в виде автомобиля или недвижимости.

В последнем случае, как правило, с залогового объекта снимается обременение других учреждений, и в таком же статусе он переходит в Уралсиб.

Но бывают исключения, особенно если остается небольшой срок действия договора.

Организация может отказать в рефинансировании, и это возможно в следующих случаях:

Организация может отказать в рефинансировании, и это возможно в следующих случаях:

- Если клиент является созаемщиком.

- Если нужно рефинансировать кредит того же банка.

- При желании погасить только часть своего долга.

- Оформленный в иностранных валютах заём.

- Если к кредитованию заемщик прибегнул с целью развития бизнеса.

А также не будет одобрено рефинансирование задолженностей, взятых в МФО и прочих организациях, которые не являются банками.

Повторное кредитование в банке УРАЛСИБ

Повторное кредитование в Уралсибе дает возможность снизить нагрузку по выплате одного или нескольких займов, которые были взяты на невыгодных условиях. Это актуально для автокредитов, ипотеки, даже для потребительских займов. Банк дает возможность взять кредит без поручителей, отказаться от услуги страхования.

За преждевременное погашение отсутствуют штрафные санкции. У кредитно-финансового учреждения широкая сеть отделений по всей стране. Это дает возможность получать качественное обслуживание. Каждый клиент имеет возможность пользоваться интернет-банкингом для экономии времени.

Требования к клиенту

Процентные ставки, что предлагает банк, особенно привлекательны для физических лиц. Оформить рефинансирование для закрытия кредита в другом банке можно от 9,9% на сумму до 2 млн рублей.

Поскольку перекредитование является целевым кредитом, то требования к заемщику банк выдвигает такие же, как и для других продуктов. Получателем может стать гражданин Российской Федерации, который имеет постоянную регистрацию и проживает в регионе, где присутствует отделение банка. Минимальный возраст для заключения договора — 23 года. На момент окончания договора кредитования физическое лицо должно быть не старше 70 лет.

Банк будет рассматривать только «белый» доход клиента, поэтому важно иметь официальное трудоустройство и работать не менее одного квартала на последнем месте. Требования к работодателю также имеются: фирма должна существовать не менее одного года

По займу, который нужно перекредитовать, не должно быть просрочек. Минимальное количество внесенных платежей — не менее трех. Клиент обязан иметь хорошую КИ.

Необходимые документы

Уралсиб Банк дает возможность перекредитоваться частным лицам и малому бизнесу. Для получения услуги кредитования нужен действительный паспорт гражданина РФ. Понадобится и другой документ. Это может быть документ, каким подтверждается личность будущего заемщика: заграничный паспорт, права на вождение автомобиля. Также можно представить СНИЛС, идентификационный номер налогоплательщика, справку о доходах. Двух документов достаточно для того, чтобы получить кредит на сумму до 300 тысяч рублей.

Если физическому лицу понадобилась более значительная сумма, нужно предоставить также документ, который может подтвердить официальный доход человека за последние полгода. На выбор позволено предоставить справку 2-НДФЛ, справку о доходах по форме банка, справку о доходах из организации, выписку из зарплатной карты другого банка. При наличии таких документов можно получить от 300 тысяч рублей.

Пенсионеры могут подать в виде дополнительного документа выписку из пенсионного счета, справку из Пенсионного Фонда, справку из любого другого органа, который выплачивает пенсию.

Условия и процентные ставки

Банк Уралсиб предлагает перекредитование по картам частных лиц, ипотеке, автокредиту, целевому займу. Прежде чем обращаться с заявкой за услугой, стоит рассмотреть условия, при которых в статусе обращения по поводу рефинансирования будет значиться отказ:

- если по займу, который нужно перекредитовать, имеются просрочки;

- когда кредит брали в иностранной валюте;

- займы, выданные микрокредитными организациями;

- если кредит оформлялся под развитие бизнеса;

- в случае когда ссуду выдавал сам Уралсиб;

- если нужно рефинансировать кредит созаемщика;

- если нужно рефинансировать займ частично.

Процентные ставки по кредитам стартуют от 9,9% годовых. Это минимально возможный процент. Организация рассматривает ставку по каждой заявке в индивидуальном порядке. Учитывается возраст заемщика, ежемесячный доход, наличие дополнительных документов, подписание страхового договора, возможность предоставить залог.

Банк предлагает отдельный продукт «Рефинансирование и кредиты наличными». При заключении страховки ставка составляет от 11,9%, без страхового договора минимально возможный процент — 17,9%. По этому предложению минимальная сумма на перекредитование составляет 35 тысяч рублей, максимальная 2 миллиона.

Порядок оформления рефинансирования кредитов

В современном веке интернет облегчает процесс решения множества задач и подача заявки на рефинансирование в Уралсиб Банк также доступна в онлайн режиме.

Подача и рассмотрение заявки

На официальном сайте следует заполнить анкету, состоящую из семи страниц.

Там понадобится указать такие данные:

- Паспортные сведения.

- Номер телефона.

- Сведения о кредите (вплоть до ИНН банка, его выдавшего).

- Информацию о семейном статусе, образовании и прочих личных данных.

Второй вариант подачи заявки подразумевает личное обращение в отделение Уралсиб Банка с пакетом документов на руках (документы стандартные – паспорт, договор кредитования, СНИЛС).

Если банк примет положительное решение о рефинансировании кредита, заемщика известят об этом по телефону. Далее понадобится следовать простым шагам:

- Принести в назначенный день документы и подписать договор.

- Дождаться поступления средств на счет.

- Перевести необходимую сумму в счет погашения кредита, а деньги сверх суммы снять или оставить на карте.

- Взять в банке справку о полном погашении кредита.

- Принести справку в Уралсиб Банк.

- Начать выплачивать кредит по сниженной процентной ставке, согласно установленному графику платежей.

Рефинансирование Уралсиб Банк проводит для многих клиентов и трудностей не возникает. На сайте банка в любой момент можно ознакомиться с тарифами и всей детальной информацией по программе, а уже потом взвесить плюсы и минусы и при положительном исходе подавать заявку.

Банк оставляет за собой право на установление индивидуальной процентной ставки, а так же срока кредитования. После оформления всех необходимых документов, действующий кредит (или кредиты) переводятся в УРАЛСИБ, и клиент осуществляет выплаты, согласно новому графику платежей.

Банк оставляет за собой право на установление индивидуальной процентной ставки, а так же срока кредитования. После оформления всех необходимых документов, действующий кредит (или кредиты) переводятся в УРАЛСИБ, и клиент осуществляет выплаты, согласно новому графику платежей.

Порядок погашения кредита УРАЛСИБ

По условиям банка, погашение долга осуществляется равными ежемесячными платежами. При формировании договора, устанавливается новый график внесения средств. Пополнять счёт можно любым удобным для клиента способом – наличными или переводом из стороннего банка.

Есть возможность досрочного погашения без начисления штрафов. Если была оформлена страховка, её можно вернуть, написав соответствующее заявление в компанию, которая оформляла страховку. При плановом возврате долга возврат страховки невозможен.

Способы погашения задолженности

Уралсиб стремиться сделать процедуру обслуживания долга максимально простой для клиентов. Для этого он предусматривает множество различных способов внесения платежей, чтобы оплата не вызывала проблем, даже если клиент уехал в другой город или страну.

Рассмотрим доступные варианты погашения задолженности:

- офисы и банкоматы Уралсиб

- терминалы банка и системы Элекснет

- сеть партнеров системы «Золотая Корона»

- межбанковский перевод

Клиент может также обратиться к работодателю и оформить поручение на ежемесячное погашение задолженности по ссуде за счет заработной платы. Для этого потребуется согласовать данную операцию с бухгалтерией организации и подать соответствующее заявление.

В любом случае заемщик должен понимать, что проведение платежа может занимать до 3-5 рабочих дней. Лучше всего проводить операцию по погашению задолженности заблаговременно, чтобы избежать технических просрочек. Даже задержка платежа на 1 день приведет к начислению пеней и будет отображена в кредитной истории.

Уралсиб Банк

Добрый день! Решил оставить отзыв о данном кредитном учреждении. Являюсь зарплатным клиентом.

Не работает банкомат ВТБ в ТЦ, метро ул. Кутузова 54. Через день не работает. Денег не снять.

Здравствуйте, не могу сдержать в себе негодование о Сбербанке — один говорит одно оператор другое.

Выражаю глубокую благодарность сотруднику офиса 8621/0568 Барминой Валентине, что именно она.

Сотрудница банка втб-24 по ошибке нажала на закрытие, из-за этого у меня испортилась кредитная.

В мае 2021 года обратились в банк Уралсиб отделение Черемушкинское в Москве за кредитом. Оформили.

Я пенсионерка, мне 65 лет. Пользуюсь услугами банка 16 лет. То бишь с основания банка кредит.

Не сказать что брать кредиты мне очень нравится. Пару раз попадал в неприятную ситуацию и поэтому.

Предприниматель из Твери — коммерческий директор тверской компании «Вектор» Константин Воробьев.

- Сбербанк России 8 800 555-55-50

- Газпромбанк 8 800 100-07-01

- Почта Банк 8-800-510-9510

- Альфа-Банк 8 800 200-00-00

- Бинбанк 8 800 200-50-75

- Совкомбанк 8 800 100-00-06

- Росбанк 8 800 200-66-33

- Райффайзенбанк (495) 721-99-00

- Россельхозбанк 8 800 200-02-90

- Уралсиб 8 800 200-55-20

- Сбербанк России 8 800 555-55-50

- Московский Кредитный Банк 8 800 100-48-88

- Райффайзенбанк (495) 721-99-00

- Почта Банк 8-800-510-9510

- Альфа-Банк 8 800 200-00-00

- Газпромбанк 8 800 100-07-01

- Росбанк 8 800 200-66-33

- Промсвязьбанк 8 800 555-20-20

- Бинбанк 8 800 200-50-75

- ЮниКредит Банк 8 800 700-73-00

Сделала онлайн заявку. Все, что спрашивали заполнили. Три дня мне звонили, что кредит одобрен.

Приезжаю в банк «отказ». Больше даже связываться с Вами не буду. ***** Вы а не банк. г. Нижний Новгород ( Меня зовут Дубова Алла Владимировна )

В мае 2021 года обратились в банк Уралсиб отделение Черемушкинское в Москве за кредитом. Оформили все необходимые документы и нам сказали погулять 2 часа в ожидании ответа. Погуляв 2 часа, ответа.

Пришел положить денег на карту. Банкомат карту принял и завис. После долгого ожидания даже чек об ошибке не выдал.

Спросил у работника банка как забрать карту. Дали номер технической поддержки. Я.

Добрый день Я Кузьменко снежана Александровна. Сотрудник банка Уралсиб. Нахожусь в декретном отпуске по уходу за ребенком.

С мая месяца заказываю справку о доходах, то есть каждый месяц.

Подъехала в банк к 9-00, касса заработала только в 9-15, так как не работала программа. Просьба устранить неполадки, так как приходиться ждать и опаздывать на работу.

Главные цели рефинансирования

Как правило, целью рефинансирования может являться:

- Снижение ежемесячной денежной нагрузки в виде обязательных выплат по займу.

- Снижение процентной ставки, от которой не в последнюю очередь зависит размер ежемесячного платежа.

- Изменение срока кредитования, что так же влияет на размер обязательного платежа.

- Получение дополнительной суммы денег на личные расходы (иногда рефинансирование подразумевает предоставление некой денежной суммы на нужды заемщика).

Уралсиб проводит рефинансирование по следующим кредитам:

- Потребительских займов с обеспечением или без него.

- Кредитов, выданных под залог транспортного средства или любого другого имущества.

- Автокредиты.

- Ипотечные займы на приобретение недвижимости.

- Займы по кредитным картам, в отдельных случаях даже те кредиты, которые оформляются непосредственно в магазине при осуществлении какой-нибудь покупки.

Требования к заемщику

Воспользоваться программой рефинансирования могут исключительно граждане Российской Федерации. Уралсиб не кредитует иностранных граждан из-за сложностей во взыскании долга при просрочках и отсутствии четких юридических оснований для подобных действий. Для одобрения заявки у потенциального заемщика должна быть регистрация на территории, где имеются офисы кредитной организации. Допускается получение ссуды с временной пропиской, но она должна быть оформлена не менее полугода назад, а срок договора при этом не может превысить продолжительность регистрации.

Клиент для получения положительного решения по заявке должен также соответствовать следующим требованиям:

- Возраст. На момент подачи заявки потенциальному заемщику уже должно исполниться 23 года, а на дату планируемого полного погашения долга ему не должно быть больше 70 лет.

- Наличие постоянной работы. Стаж у текущего работодателя должен превышать 3 месяца, а организация должна вести деятельность не меньше 1 года.

- Доход, позволяющий выплачивать долг. При этом у человека должны оставаться средства на выплату остальных кредитов/займов и на нормальную жизнь.

Погашение займа

После того, как договор на рефинансирование подписан, клиент получает на руки новый график платежей и может приступать к оплате нового кредита на более выгодных условиях. Теперь это будет сделать гораздо проще, ведь сумма платежа обязательно уменьшится, а вместо несколько кредитов придется всего лишь своевременно оплачивать один.

Многих интересует вопрос, возможно ли рефинансирование собственных займов банка Уралсиб. В предоставлении такой услуги банк отказывает, возможна лишь реструктуризация долга.

Предварительно, еще до подачи заявки, получится самостоятельно рассчитать выгодность продукта. Для этого можно воспользоваться специальным калькулятором, туда нужно только внести заявленную сумму кредита, а также срок его оплаты. Система самостоятельно сделает все расчеты и выдаст ежемесячный платеж. Клиенту останется только принять решение — стоит ли проводить процедуру рефинансирования.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Бесплатная лотерея Лотзон: регистрация, вход в личный кабинет — 18.07.2021

- Локалнет: регистрация личного кабинета, авторизация, возможности ЛК — 18.07.2021

- Солодовъ рф: регистрация личного кабинета, авторизация, функционал — 18.07.2021

Способы расчёта с банком

Размер ежемесячного платежа фиксируется в специальном графике, оформляемом менеджером после заключения с клиентом кредитного договора.

Уточнить величину сбора можно через личный кабинет заёмщика на сайте или в специальном приложении для гаджетов. Точную сумму задолженности возможно узнать через call-центр и в банковском отделении.

Оплатить обязательный сбор по кредиту можно следующими способами:

- в банковских отделениях через кассу;

- через банкоматы и терминалы с функцией cash-in, принадлежащие Банку УРАЛСИБ;

- переводом с карты или счёта с помощью мобильного или интернет-банкинга;

- через терминалы «Элекснет»;

- переводом по платёжным реквизитам со счёта в любом российском банке;

- с помощью сервиса «Золотая Корона».

Погасить долг перед банком в частичном или полном размере возможно в любой момент.

При этом клиенту потребуется предварительно уведомить специалистов о своём решении в письменном виде. Менеджер сообщит точную сумму задолженности и платёжные реквизиты.

Если долг был погашен частично, специалисты уменьшат величину ежемесячного платежа либо сократят сроки возврата заёмных средств. Выбор предоставляется клиенту.