Порядок возврата страховки по ипотечному кредиту

Содержание:

- Правила возврата денег за страховку

- По каким причинам могут отказать в возврате страховки

- Обязательно ли оформлять страховку

- Какие именно документы требуются для суда?

- Пошаговые инструкции

- Почему банки навязывают страховку при ипотеке

- Если страховая отказывает в возврате

- Как вернуть страховку по ипотеке

- Риски граждан и банков при ипотечном кредитовании

- Правила оформления страховки в Сбербанке

Правила возврата денег за страховку

Перед тем как обратиться в страховую компанию за выплатами, нужно определиться с типом страхового договора, заключенного ранее.

Он может быть двух видов:

- коллективный договор, в котором принимают участие три стороны: банк, ипотечный заемщик, а также страховая компания. К такому виду относится защита здоровья и жизни заемщика;

- личное страхование, при котором у заемщика на руках есть страховой полис.

Если тип страхования относится к личному, тогда есть вероятность возврата средств.

Подобные условия прописаны в подписанном договоре. Начиная с 29 мая 2016 года существует возможность возврата денежных средств за страхование в первые пять дней после его заключения.

Перед подписанием следует внимательно читать условия договора, где может быть указано, что размер страховой премии будет возвращен в размере от 30 до 70% за неиспользованные годы.

Вернуть часть от страховой премии можно и во время выплаты кредита, но при этом ставка может возрасти.

При наличии коллективного договора ситуация намного сложнее. Поскольку экземпляр договора остается в банковской организации, а также в страховой компании.

Эти организации не обязаны выдавать экземпляр заемщику, если он не просит об этом. Однако после подписания бумаг договор вступает в силу с момента его заключения, а стороны должны соблюдать его.

При досрочном и плановом погашении

Возврат суммы за страхование при плановом погашении невозможен.

Отсутствие обстоятельств, приводящих к страховым выплатам, не означает, что страховщик не исполнил обязательств перед клиентом.

Поэтому существует возможность возврата финансовых средств только при досрочном виде погашения долга.

При досрочном погашении заемщик получит часть страховки. Ее размер будет зависеть от того, насколько рано будут закрыты кредитные обязательства.

Для того чтобы осуществить возврат, следует обратиться в страховую компанию с документами, подтверждающими факт досрочного погашения. Эти бумаги выдают в банковской организации.

После смерти заемщика

Если случилось печальное событие, при котором заемщик умер, его родственникам следует посетить банковскую организацию и страховую компанию, чтобы поставить их в известность.

В том случае, если смерть будет являться страховым случаем, тогда долг перед банком будет погашен.

Оформление возврата средств недопустимо.

Если страхование жизни и здоровья не было оформлено заемщиком при жизни, тогда все обязанности по уплате долга переходят на его наследников.

При процедуре рефинансирования

При рефинансировании нужно уделить внимание не только заключению договора, но и тому, как правильно вернуть страховку в этом случае. Для заемщиков существует несколько действий:. Для заемщиков существует несколько действий:

Для заемщиков существует несколько действий:

- В том случае, если компания прошла аккредитацию в новой финансовой организации, тогда допускается продление полиса. При этом выплаченные средства засчитают в полном объеме;

- Расторжение договора с первой страховой компанией и возврат части средств. Далее заключение нового договора с компанией, аккредитованной в банке, рефинансирующем кредит.

Рефинансирование без услуги по страхованию залоговой недвижимости невозможно.

Поэтому заемщик выбирает один из двух вариантов, то есть продлевает прошлый договор или заключает новый.

Для возврата средств нужно соблюсти следующий порядок действий:

- сообщить банковской организации о желании рефинансировать кредит;

- объявить страховщику о желании расторгнуть договор и вернуть часть средств;

- провести процедуру рефинансирования с перезаключением услуги страхования.

В одностороннем порядке при навязывании услуги

В том случае, если клиенту были навязаны дополнительные услуги, от них можно отказаться в одностороннем порядке.

Средства будут перечислены в полном объеме или же частично в зависимости от обстоятельств произошедшего.

В полном объеме возврат будет осуществлен до начала действия ипотечного кредита.

При частичном возврате, если заявление на расторжение услуги было подано позже, специалисты рекомендуют не тянуть с его подачей.

Для осуществления отказа от навязанного договора, гражданин должен совершить следующие действия:

- подача заявления в страховую компанию, где будет четко описана причина подобного решения;

- ожидание ответа;

- при положительном ответе – получение средств, если поступит отказ, тогда его следует обжаловать в суде.

Образец заявления-претензии в банк о возврате страховой премии.

По каким причинам могут отказать в возврате страховки

Основные причины, по которым банк или страховая могут отказать в расторжении договора страхования, таковы:

- Заемщик подал заявление об отказе от страховки в банк в то время, когда соглашение было подписано со страховой компанией.

- В договоре нет пункта о том, что заемщик имеет право отказаться от страховки.

- В договоре прямо указано на то, что договор страхования не может быть расторгнут. Такое может быть, если страховка была приобретена до 1 июня 2020 года.

В любых других ситуациях отказ банка неправомерен. Тогда заемщику нужно обратиться в территориальное отделение Банка России. В заявлении следует указать, что кредитная организация нарушила указания ЦБ РФ. Вполне вероятно, что в таком случае удастся урегулировать вопрос без обращения в суд. Иначе придется подавать исковое заявление.

Обязательно ли оформлять страховку

Ипотека – кредит под залог недвижимого имущества. Сегодня она может быть оформлена на квартиру, на частный дом, на нежилую собственность. Ставки по займу с обеспечением гораздо ниже стандартных, и сегодня можно получить кредит от 9% годовых.

Для получения пониженной ставки предлагается оформить страховку. Она включает в себя:

- защиту финансовых интересов заемщика от потери работы;

- защита от несчастного случая;

- защита имущества от гибели.

Поскольку имущество при ипотеке оформляется в залог, оно является временной собственностью банка. Поэтому кредитное учреждение хочет застраховать себя от возможных потерь, оформляя страховку имущества от пожаров, несчастных случаев и прочих рисков. При наступлении такого события выплачивать кредит за заемщика будет страховая компания.

Обычно требуется полис на весь период ипотеки, но есть банки, принимающие краткосрочные полиса – на 1-3 года. В любом случае, перед оформлением необходимо убедиться что выгоднее: взять ипотеку по повышенной ставке или же снизить процент, оформив страховку.

Страховка по российскому законодательству является дополнительной добровольной услугой, и банк не может обязать заемщика оформить ее. Но суть в том, что заявки со страховкой оформляют охотнее. Если у клиента первоначальный взнос составляет 40-50% от суммы, то смысла в страховке нет, только если действительно хочется защититься от возможных последствий.

Какие именно документы требуются для суда?

Чтобы суд принял исковое заявление на рассмотрение, потребуется предоставить с ним следующие документы:

- ксерокопия паспорта гражданина Российской Федерации;

- страховой полис, по страховке с которого планируется вернуть деньги;

- индивидуальный график внесения ежемесячных платежей по ипотеке;

- свидетельство о праве собственности на приобретенную в кредит недвижимость;

- реквизиты банковского счета, на который будут возвращены страховые взносы;

- выписка с банковского счета, подтверждающая полное погашение ипотеки;

- кредитный договор, справки и чеки о внесении ежемесячных платежей.

Очень важно собрать все документы для передачи в суд – в этом случае вероятность успеха будет заметно выше. Также для увеличения шансов на положительный исход стоит обратиться за помощью квалифицированного юриста

Специалист поможет грамотно составить исковое заявление и решить другие вопросы по ходу дела.

Лучшие предложения кредитов Смотреть все

| Банк | Сумма | Срок | Ставка | Заявка |

|---|---|---|---|---|

|

Тинькофф Банк |

до 2000000 руб. | до 36 мес. | от 12% | |

|

Альфа-Банк |

до 4000000 руб. | до 84 мес. | от 11,99% | |

|

Банк Ренессанс Кредит |

до 700000 руб. | до 60 мес. | от 10,9% |

Пошаговые инструкции

Составление и написание типового заявления

После того, как личный пакет документов будет собран, его необходимо предоставить в финансовое учреждение, при этом дополнительно важно написать индивидуальное заявление на возврат страховки. Заполняемое клиентом заявление может быть направлено непосредственно в страховую компанию, а также в кредитное учреждение, если страхование осуществлялась самой финансовой организацией. Документально необходимо обязательно отобразить наименование банка, выдавшего кредит, а также дату заключения основного ипотечного договора

В заявлении необходимо четко указать причину общего возврата присуждаемой страховой премии (данное заключение пишется при досрочной оплате ипотеки)

Документально необходимо обязательно отобразить наименование банка, выдавшего кредит, а также дату заключения основного ипотечного договора. В заявлении необходимо четко указать причину общего возврата присуждаемой страховой премии (данное заключение пишется при досрочной оплате ипотеки).

В любом случае стоит воспользоваться типовым заявлением, в которое вписываются все необходимые официальные данные. Бланк необходимо скачать на официальном сайте учреждения, где был оформлен кредит, или на сайте страховой компании. Стоит отметить, что заявление будет рассматриваться в течение 10 дней, по истечению данного срока заемщику будет предоставлена полная информация о статусе принятия заявления.

Шаг 2-й предполагает два варианта действий:

- Страховая компания может добровольно ответить согласием на выплату денежных средств, в таком случае перечисление происходит на договорной основе в досудебном порядке на предоставляемые реквизиты. Как правило, выплата производится в течение одного месяца.

- Второй вариант предполагает непосредственное обращение заемщика в суд, в случае, если страховая компания отказывается совершать выплату. При этом необходимо требовать письменное подтверждение отказа страховой компании — данная информация понадобится заемщику для обращения в суд.

Необходимо составить официальную претензию с обязательной ссылкой на гражданский кодекс РФ № 958, при этом важно следить, чтобы данная бумага была обязательно зарегистрирована в поступающей документации организации. Согласно практике более 80% случаев заседаний суда по делам страхования сводится к тому, что суд встает на сторону заемщика

Почему банки навязывают страховку при ипотеке

Полезные стороны страхования:

- Заемщику недостаточно просто доказать кредитоспособность, так как могут наступить случаи, при котором продолжение выплаты долга будет невозможным. При наступлении инвалидности/смерти ипотечника банковская организация восполнит убытки стредствами страховой компании, а наследники избавятся от необходимости уплаты долга.

- Страхование права собственности позволяет сохранить финансы ипотечникам в случае обнаружения иных лиц, имеющих право на квартиру/дом, купленные в ипотеку.

- Страхование недвижимости позволяет возместить убытки заемщика и банка в случае порчи/утраты объекта.

Ипотечное кредитование для банка несет определенные риски. Они есть и у заемщика. Различные же виды страховки полезны как для банков, так и для ипотечников. Но вы имеете право отказаться от этой услуги или расторгнуть страховой договор с возвратом премии. Сделать это можно в порядке, предусмотренном конкретной страховой компанией.

По сути, ипотека является кредитом, только не потребительским, а на покупку жилья. Она выдается на более длительный срок и с низкой процентной ставкой. Поскольку сумма займа не маленькая, банки дополнительно страхуют себя от возможных убытков, если, например, заемщик умрет или с ним случится ЧП, в результате которого он не сможет вернуть деньги.

Именно страховка жизни и здоровья является защитой от невозврата долга. Если наступит страховой случай, то вместо заемщика деньги вернет страховая компания. А поскольку сумма ипотеки большая, то и за полис придется платить не мало. Высокая стоимость страховки – основная причина отказа от нее. Но банки не опускают руки.

Если страхование жизни при получении ипотеки в Сбербанке добровольное, то страховка имущества обязательная. Это условие утверждено ФЗ РФ «Об ипотеке». Оно продиктовано тем, что под залог, согласно ипотечному договору, берется купленное имущество, поэтому оно подлежит страхованию.

Примечание! В Сбербанке сразу можно оформить комплексное страхование, которое подразумевает страховку жизни, здоровья, титула и имущества. Оно будет стоить дешевле, нежели каждый договор по отдельности.

Залоговое имущество подлежит обязательному страхованию. При наступлении страхового случая (СС) страховая компания компенсирует убытки. Под СС подразумевается пожар, взрыв газа, удар молнии, боевые действия, стихийные бедствия и другое.

Поскольку ипотечный договор предполагает длительный срок кредитования и сниженную ставку по сравнению с другими видами займов, банки вынуждены принимать ряд мер, позволяющих им защитить себя от возможных рисков, основным из которых является невыплата долга. Поэтому многие финансовые организации отказывают в выдаче ссуды или повышают ставку по процентам, если заявитель не хочет заключать договор страхования имущества.

Если страховая отказывает в возврате

Если компания в ответ на просьбу вернуть внесенную ранее оплату отказывается, необходимо:

- Проверить обоснованность отказа по договору с банком, страховщиком, условиями ипотечной программы и обстоятельствами использования страховых услуг.

- Если отказ немотивирован, готовят письменное заявление на имя руководства страховой компании, где описывают обстоятельства страхования и отказа. В тексте указывают, что в случае отказа клиент оставляет право обращения в суд.

- Если руководство также отказывает в возврате, готовят иск в суд.

Чем яснее выражена позиция в заявлении, тем выше шансы на удовлетворение требований. Вместе с заявлением передают документы:

- гражданский паспорт клиента;

- договор с банком;

- текущий график оплаты ипотеки;

- выписка из банка о ликвидации кредитной задолженности и отсутствии финансовых претензий;

- текущий страховой полис;

- выписка ЕГРП, документация на ипотечный объект;

- банковские реквизиты для получения возврата.

На подготовку обоснованного ответа страховщику отводится 1 месяц, после чего организуют перечисление средств заявителю. В отдельных случаях срок продлевают еще на 1 месяц, если информация нуждается в дополнительной проверке.

2021 zakon-dostupno.ru

Как вернуть страховку по ипотеке

При оформлении ипотеки на квартиру, жилье остается в качестве залога банка, подкрепляемое страховыми договорами, однако можно ли вернуть страховку, как правило, ни банк, ни страховая организация не сообщает.

При досрочном либо плановом погашении ипотеки

Страховку за выплату ипотеки в плановом режиме не возвращают, поэтому вернуть страховку после погашения ипотеки возможно только в случае, если выплата была проведена досрочно. Отсутствие наступления страховых обстоятельств не означает отсутствие исполнения обязательств страховщиками, поэтому о выплаченных деньгах можно забыть.

Если погасить заем до истечения срока окончания ипотечного соглашения, то заемщику возвращается часть страховки при досрочном погашении ипотеки. Сумма отчислений зависит от того на сколько рано были выплачены все долги.

Если жилищный заем был оформлен на 20 лет, а выплачен в течение 10, при этом взнос в страховую фирму составил 150 000 рублей, то заемщик вправе рассчитывать на половину уплаченной суммы, т.е. – 75 000, так как в течение прошедшего десятилетия услуги фирмы оказывались.

После смерти заемщика

При наступлении смерти должника, его родственники обязаны сообщить об этом в банковскую организацию и страховой компании. Если смерть будет признана страховым случаем, при оформленном страховании жизни и здоровья, то долг перед банком будет закрыт. Оформить возврат не допускается.

При отсутствии страхования жизни и здоровья ипотечника, все обязанности по внесению платежей для оплаты ипотеки переходят к наследникам, как и получение полиса, выплаченные заемщиком средства для погашения кредитования учитываются в полном объеме. Срок назначения выплат и действия гарантий приостанавливаются до момента вступления в права наследства.

Для частичного возврата средств необходимо:

- Сообщить о смерти заемщика заинтересованным организациям.

- После вступления в права наследства переоформить ипотечное соглашение на имя нового владельца.

- В страховой отказаться от переоформления договора и составить заявление о возвращении части средств.

В течение установленного времени деньги будут переведены на счет наследника заемщика.

При рефинансировании

При рефинансировании важно понимать не только сам процесс перезаключения договора, но и то как вернуть страховку по ипотечному кредиту, взятому ранее. Существует несколько вариантов действия для заемщиков:

Существует несколько вариантов действия для заемщиков:

- продлить действие полиса, если компания аккредитована в банковской организации, в которой оформляется новый заем. Выплаченные средства засчитываются в полном объеме;

- расторгнуть договор и вернуть часть средств, после чего перенести обязательства на страховщика, который аккредитован банковской организацией. Основанием для расторжения соглашения служит отсутствие аккредитации страховщика в новом банке.

Рефинансирование без имущественного страхования невозможно, так как недвижимость остается в залоге у банка в качестве гаранта осуществления выплат, а страхование является способом получения выданных заемщику средств на случай непредвиденных обстоятельств и утраты собственности.

Для оформления возврата необходимо:

- Связаться с банковской организацией и объявить о желании рефинансировать в другом учреждении.

- Объявить компании-страховщику о желании расторгнуть договор и возвратить часть выплаченных средств.

- Провести процедуру рефинансирования с перезаключением страхового соглашения.

Возврат может быть осуществлен параллельно оформлению нового ипотечного кредита.

В одностороннем порядке, если навязали услугу

Отказ от услуг страховщика в одностороннем порядке возможен, если услуги были навязаны клиенту специально.

Средства можно вернуть в полном или частичном объеме в зависимости от обстоятельств.

- В полном объеме деньги можно вернуть только до начала действия ипотеки. До момента вступления в силу установленных положений, гражданин может расторгнуть договор страхования без какого-либо ущерба.

- В частичном объеме деньги возвращаются в зависимости от строка пользования услугами страховой, поэтому чем раньше подано заявление, тем большую сумму удастся вернуть.

Для отказа от навязанной услуги гражданин должен:

- Подать заявление об отказе в страховую, в котором указывается причина такого решения.

- Дождаться ответа страховой.

- В случае отказа – обжаловать решение в суде, при положительном ответе – получить средства в течение установленного времени.

Риски граждан и банков при ипотечном кредитовании

Ипотека — один из видов обеспечения, защищающий интересы банка, дающий право продать заложенную квартиру или дом и получить хотя бы таким образом, некогда выданные заёмщику средства. Разумеется, право такое возникнет при нежелании заёмщика погасить кредит или при отсутствии у него такой возможности.

Приобретение недвижимости требует серьёзных финансов, суммы выдаваемых на эти цели кредитов значительные, сроки возврата длительные и риски велики.

Риски можно разделить на следующие типы:

- связанные с утратой предметом залога, причём речь может идти не только о физической гибели, разрушением без возможности восстановления, но и об утрате права собственности заёмщиком, то есть «титульные риски»;

- связанные с наступлением обстоятельств, делающих невозможным погашение ипотечного кредита (смерть или инвалидность и нетрудоспособность заёмщика).

При утрате предмета залога «у разбитого корыта» могут остаться и заёмщик, и банк, ведь обратить взыскание, и хотя бы так погасить долг нет возможности.

Право собственности на предмет залога может быть аннулировано вследствие:

- признания недействительной сделки, по которой заёмщик получил недвижимость, внесённую в залог;

- виндикации жилья у залогодателя, которая возможна, даже если залогодатель получил жильё по безупречной сделке, но в череде предыдущих сделок с жильём одна оспорена (например, когда-то жильё похитили мошенники у недееспособного лица и быстро перепродали).

Прекращение права собственности у залогодателя-заёмщика сопровождается прекращением её обременения, но от обязанности полностью выплачивать ипотечный кредит незадачливого заёмщика это не освобождает.

Почему-то бытует мнение, что «титульное страхование» необходимо в течение 3 лет, потом истечёт срок исковой давности. Это заблуждение, срок исковой давности можно восстановить, к тому же течение этого срока начинается когда, обманутый продавец или даритель узнал о нарушении своих прав. Если затронуты права недееспособных лиц, детей и дееспособных взрослых, не осознающих последствия своих действий, истечение 3 лет не означает невозможность оспорить сделку или непременный отказ суда в возврате имущества.

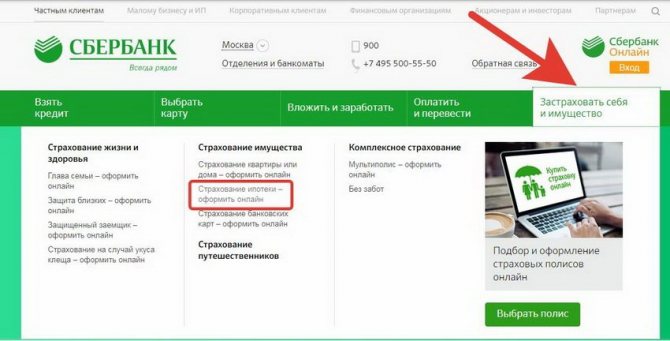

Правила оформления страховки в Сбербанке

В рамках ипотечного кредитования Сбербанк предлагает клиентам три варианта страховки с разными объектами.

- Имущественное: страхуется залоговое жилье от порчи и утраты.

- Титульное: объектом страхования становятся права залогодателя на жилье (что особенно актуально при покупке жилья в ипотеку на вторичном строительном рынке).

- Добровольное (жизни/здоровья): объектом страхования является заемщик, а страховыми случаями – потеря трудоспособности в связи с ухудшением здоровья и смерть.

- Комплексное: совмещает несколько вариантов страхования.

Последний вид страхования сотрудники Сбербанка предлагают чаще всего, умалчивая о том, что он требует от дебитора бо́льших денежных трат. Фактически страхование навязывается клиентам без пояснения того, что такая страховка необязательна.

Конкретные условия оформления договора страхования зависят от разных факторов: вида страховки, выбора страховой компании, общей суммы ипотеки и сроков ее погашения. В наиболее общих чертах можно говорить о том, что:

- Заключить договор страхования может любой дееспособный гражданин РФ старше 18 лет;

- Оформление страхового полиса в основном осуществляется через сайт Сбербанка онлайн;

- Договор заключается с использованием цифровой подписи.

Частные случаи страхования требуют от страхуемого предоставления разных документов. Так заемщик, оформляющий договор страхования жизни и здоровья, обязан подтвердить, что ранее не перенес инфаркт миокарда или инсульт, не страдает циррозом печени, гепатитом С, не является ВИЧ-инфицированным. Клиенты, не отвечающие этим условиям, могут быть застрахованы только от несчастного случая.

Объективно страхование при оформлении ипотеки может быть выгодно дебитору, банку, государству.

- Для дебитора согласие на страхование повышает шанс получить ипотеку и снижает возможные риски по оплате кредита.

- Банкам обеспечивается покрытие убытков по кредитам с высокой степенью риска (а долгосрочная ипотека – как раз такой случай).

- Государству выгодна стабилизация системы ипотечного кредитования.

Смотрите на эту же тему: Условия ВТБ банка по ипотеке на строительство частного дома

При сотрудничестве со Сбербанком следует ожидать того, что он будет рекомендовать воспользоваться услугами своей дочерней страховой . Однако Сбербанк работает и с другими аккредитованными в нем компаниями.

Рассматривать условия разных страховщиков стоит, так как ставка по страховке считается на основе общей суммы ипотеки. В итоге заемщик должен выплачивать по страховкам достаточно крупные суммы.

Важно. Если при оформлении ипотеки сотрудник Сбербанка будет настаивать на оформлении личной страховки через «Сбербанк Страхование», можно возразить, что страховка оформляется в любой компании, аккредитованной в Сбербанке. В сложных случаях можно потребовать с сотрудника мотивированный отказ, скрепленный его личной подписью и печатью банка

В сложных случаях можно потребовать с сотрудника мотивированный отказ, скрепленный его личной подписью и печатью банка.