Социальная ипотека для малоимущих семей в 2020 году

Содержание:

- Какая семья считается малоимущей?

- Предоставление господдержки врачам и учителям

- Важные аспекты

- Ипотека для бюджетников

- Куда следует обратиться?

- Основные моменты социальной ипотеки для малоимущих

- Особенности льготной ипотеки

- Где можно оформить

- Как получить ипотеку для малоимущих

- Какая нужна документация?

- Федеральная программа «Жилище»

- Как встать на учет по улучшению жилищных условий в рамках получения жилищной субсидии?

- Как получить статус малоимущей семьи в МФЦ

- Выгодные предложения финансовых учреждений

Какая семья считается малоимущей?

Определение отвечает на этот вопрос так: малоимущей считается семья, в которой средний доход на каждого члена семьи не превышает величину прожиточного минимума, установленного в регионе. К членам такой семьи относят самих супругов, их родителей, братьев и сестер, родных и усыновленных детей. Учитываются мачехи, отчимы, падчерицы и пасынки. Также присвоить этот статус могут матери или отцу-одиночке.

Вне очереди его могут получить многодетные семьи или семьи, в которых есть ребенок-инвалид, а также сироты, оставшиеся без попечения родителей.

Существуют дополнительные условия, при которых семья признается малоимущей. Так, члены семьи должны вести совместное хозяйство и жить вместе. Под совместным хозяйством закон подразумевает покупку продуктов и вещей общего пользования, совместный отдых, оплату счетов – все, что можно подтвердить документально (например, чеками, справками или билетами) или по показаниям свидетелей. Взрослые в семье также должны быть трудоустроены или стоять на учете по безработице. Однако это правило не касается матерей, находящихся в декретном отпуске.

Как правило, каждый случай рассматривается индивидуально. Существует практика присвоения этого статуса семьям, в которых совместно живут люди, не связанные кровными связями.

Кроме того, законодательство выделяет критерии нуждаемости. Только соответствуя им, семья получит поддержку государства. Во-первых, семье должен быть присвоен официальный статус малоимущей и она должна состоять на учете в муниципалитете. Его необходимо обновлять каждые три месяца, предоставив документацию о доходах всех трудящихся членов семьи.

Во-вторых, и это вытекает из предыдущего критерия, совершеннолетние члены семьи должны работать. В обратном случае, они должны иметь на то уважительные причины и подтвердить их документально. К уважительным причинам относится беременность, уход за малышом, инвалидность и т. д. Если таковых нет, то пособие семья не получит.

Ну и в-третьих, семья должна быть действительно нуждающейся. Поэтому готовьтесь к проверкам, включающим, кроме расчета доходов семьи, инспекцию по месту прописки для уточнения предоставленных вами данных.

Как рассчитать доход семьи

Многие граждане не знакомы с процедурой подсчета общего дохода, которая необходима для признания семьи малообеспеченной, а потому теряют надежду на государственную поддержку. Алгоритм очень прост и описан в Федеральном законе ФЗ−44 от 5 апреля 2003 года. В нем говорится о порядке расчета доходов как на несколько совместно проживающих лиц, так и на одного гражданина, претендующего на соцподдержку. Схема проста:

- Совокупный квартальный доход (КД) высчитывается из суммы доходов всех работающих членов семьи за три месяца – 1ЗП, 2ЗП… Сюда же прибавляется другой доход, например, со сдачи квартиры в аренду – Д1, Д2, Д3;

- Далее разделите предыдущий результат на 3 – это общий среднемесячный заработок;

- Чтобы узнать, сколько приходится на одного человека, предыдущее число делится на количество членов семьи — ЧС.

Порядок расчетов выглядит так:

(1ЗП+2ЗП+Д1)/3 = КД

КД/ЧС = Среднедушевой доход

Рассмотрим на примере. В семье четыре человека – мать, отец, два ребенка. В месяц мать зарабатывает 20 000 рублей, отец – 25 000 рублей. За три месяца их доход составит 135 тыс. рублей.

Чтобы узнать средний ежемесячный доход, эта сумма делится на три – получаем 45 тыс. в месяц, а это число затем делим на количество членов семьи – на 4. Таким образом, среднемесячный доход семьи составляет 45 000/4 = 11 250.

Допустим, наша семья проживает в Саратове, где прожиточный минимум трудоспособного человека в 2019 году равен 9 521 рубль. Семья признается малоимущей, если среднедушевой доход в ней меньше ПМ. Средний доход на одного человека в представленной в примере семье выше этой суммы, а значит, они не могут рассчитывать на государственную помощь.

Что включается в доходы? Прежде всего зарплата каждого члена семьи, различные компенсации, выходные пособия, социальные выплаты (пенсии, льготы, стипендии, пособия по безработице, страховые и т. д.), доходы от имущества в собственности семьи и др. Государственная соцпомощь, а также единовременные страховые компенсации в расчет не включаются. Полный перечень видов дохода представлен в Постановлении Правительства РФ № 512.

Важно уточнить, что при расчете учитывается доход до вычета налогов и сборов. Кроме того, из дохода вычитается сумма алиментов, которые оплачивает какой-либо из членов семьи

Помимо этого, в доходах учитывается пособие за раннюю постановку женщины в женскую консультацию, по беременности, а также ежемесячные выплаты на ребенка до 3 лет.

Предоставление господдержки врачам и учителям

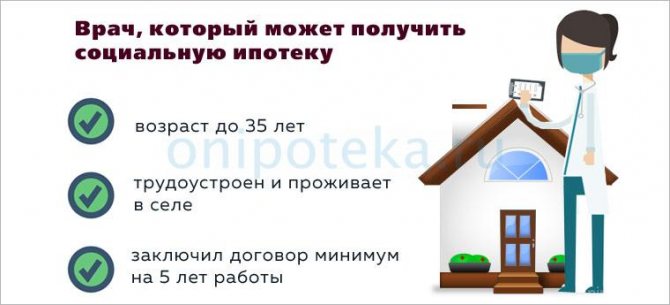

Выдача социальной ипотеки врачу производится на щадящих условиях. Обычно ее предоставляют при переезде в сельскую местность. Выделяются субсидии:

- востребованным специалистам до 35 лет;

- трудоустроенным и проживающим в селе;

- заключившим договор минимум на 5 лет работы.

В эту же категорию льготников относят и учителей, только приступивших к выполнению своих обязанностей. Им предоставляется поддержка по госпрограмме Жилище, по одной из региональных программ, либо по корпоративным условиям кредитования.

Социальная ипотека для учителей предполагает сниженную ставку по ссуде, либо возмещение до 40% стоимости недвижимости. Также из бюджета выделяются средства на первый платеж (10-15%). Оформить можно как вторичное жильё, так и строящийся объект. Квартиру или дом могут предоставить из специального фонда доступной недвижимости. Выделяют и участки под строительство домов.

К учителям предъявляют дополнительные требования: минимальный стаж работы – год, а должность – в общеобразовательном учреждении. Условия социальной ипотеки для врачей стандартные, хотя место работы должно быть профильным, как и в случае с преподавателями. Если речь о научных сотрудниках, занятых в данной сфере, придется дополнительно подтверждать наличие ученой степени.

Важные аспекты

Оформление ипотеки любого типа требует ознакомления с базовыми факторами процедуры. Дело в том, что в ходе проведения такого соглашения, есть несколько нюансов.

Только после того, как будет получено удостоверение малоимущей семьи, можно обращаться за постановкой на очередь по жилью. Для этого посещают отдел по земельным вопросам в администрации населенного пункта.

Там решат, есть ли возможность выделения субсидии на покупку квадратных метров или же граждане могут ожидать полностью бесплатного жилья.

Субсидиарные средства по покупке жилья можно объединять с такими выплатами как материнский капитал и собственными средствами.

Таким образом снижается общее количество заемных средств. Все перечисления денег проводятся в безналичном виде. Это защищает от мошенничества и нецелевого применения финансов.

При получении ипотеки через Сбербанк, нужно тщательно обработать предлагаемую программу. А после получения договора кредитования можно использовать все инструменты расчета, чтобы проверить выгодность сделки.

Условия получения

Отдельной программы для малоимущих в данной банковской организации нет. Но можно получить средства по нескольким льготным программам — для военных и для молодых семей.По программе молодой семьи наиболее выгодные условия.

Они включают такие положения:

| Ставка, в процентах годовых | 8,6 |

| Минимальная сумма займа, рубли | 300 тысяч |

| Длительность кредита, лет | 30 |

При осуществлении ряда действий дополнительного характера, можно рассчитывать на скидки по процентам:

| Страхование жизни заемщика | 1% |

| Регистрация в электронном виде | 0,1% |

| Покупка жилья у партнеров банка | 2% |

В отношении первоначального взноса ситуация будет отличаться в зависимости от того, какой вид недвижимости и на какой срок приобретается. Так, сумма варьируется от 10 до 30 процентов от суммы стоимости жилья.

Перечень документов

Обязательными документами при оформлении соглашения считаются:

| Паспорт заемщика | Он должен быть выдан гражданину Российской Федерации. Поскольку для иностранных граждан процесс получения кредитов имеет иной порядок и условия |

| Подтверждение дохода | Можно использовать формат справки 2-НДФЛ, но допускается и бланк по форме банковской организации — скачать его можно с официального сайта |

| Трудовая книжка | Поскольку условием оформления сделки становится наличие стажа в 1 год и работа на одном месте работы от 6 месяцев, подтвердить данный факт может только такой документ. В условиях его отсутствия оформляют справку из архива |

Это стандартный набор, который можно дополнить свидетельствами права собственности по другим объектам имущества. В таком случае доказывают свою платежеспособность на случай невыплаты основной суммы долга.

Можно ли оформить ипотеку для малоимущих семей в Сбербанке онлайн

Ипотечное кредитование в Сбербанке оформляется в том числе и в режиме онлайн. Подать документы на рассмотрение можно через личный кабинет в системе. Для пользователей банка данная процедура не требует оформления дополнительных документов.

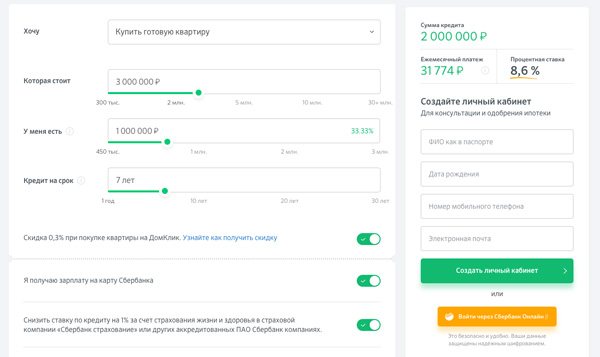

Заявка на ипотеку имеет несколько пунктов, которые обязательны к заполнению. Чем больше информации содержит этот документ, тем больше шансов на получение положительного решения.

Бланк имеет такой вид:

Фото: заявка на ипотеку в Сбербанке

После того, как гражданин определился с программой ипотеки на сайте, нужно нажать на кнопку заполнения заявки и внести все сведения в форму. После рассмотрения с заявителем свяжется представитель банка.

Причины отказа

Существует несколько факторов, которые влияют на позитивное решение банка. Следует помнить о таких моментах:

| Кредитная история семьи | Если существуют просрочки, задолженности или непогашенные кредиты, то такое соглашение не будет заключено. Необходимо тщательно заботиться о чистоте данной истории |

| Размер дохода | Стоит правильно рассчитывать свои доходы и возможности погашения займа. Обычно определяют, что 40% от ежемесячного дохода будет уходить на взнос. Таков размер платежа и стоит учитывать |

| Достоверность данных и документов | Если подлинность бумаг и их актуальность подвержена сомнениям, то в кредитовании будет отказано |

Ипотека для бюджетников

Право на оформление льготной ипотеки имеют труженики организаций, находящихся на обеспечении государственного бюджета и нуждающиеся в получении собственных квадратных метров. В особом приоритете находятся представителя таких профессий, как:

- педагоги и ученые;

- врачи;

- работники органов, стоящих по защите правопорядка и суверенитета.

Так как цель бюджетной ипотеки — позволить гражданам создать нормальные условия для проживания, то на кредит могут рассчитывать те, кто:

- не владеет собственной жилой недвижимостью;

- проживает в домах, официально имеющих статус аварийных;

- вынужден обитать в помещениях, которые не соответствуют нормативам по метражу, санитарии, техническому устройству.

Кроме того, право на субсидирование могут получить, если:

- Претенденты имеют профильное образование, работают 3 и более лет:

- в органах государственной власти федерального, регионального, муниципального значения;

- в государственных структурах: армии, полиции, таможни, спасательных подразделениях;

- государственных учреждениях образования и медицины.

- Возраст претендентов:

- на момент получения льготы — менее 35 лет;

- на момент погашения не более 55/60 лет в зависимости от половой принадлежности.

Особые категории граждан

Государство считает своим долгом поддерживать финансово представителей бюджетной сферы, которых можно отнести к особой категории. Для них разрабатываются и внедряются льготные ипотечные программы, жилье предоставляется на безвозмездной основе, создаются комфортные условия для погашения долга.

Эти профессии занимают особое место в обществе и имеют стратегическое значение.

Военные и сотрудники МВД

Для решения жилищных проблем среди сотрудников силовых органов был принят и эффективно работает закон о накопительно-ипотечной системе. Он позволяет служащим приобрести собственное жилье с помощью ипотеки, которую полностью финансирует государство. Система функционирует так:

- на счет участника программы ежемесячно перечисляется взнос;

- ежегодно накопления подлежат индексации;

- использовать средства можно не только через три года участия в программе, но и по истечении 10 -20 лет.

Каждый участник программы получает именное свидетельство участника накопительно-ипотечной системы, которое можно использовать с единственной целью — купить жилье.

Учителя

Государство мотивирует молодых специалистов из числа педагогов оставаться в профессии тем, что позволяет участвовать в ипотечных программах на льготных условиях:

- «Дом для учителя»;

- «Ипотека для молодых учителей»;

- «Социальная ипотека».

Финансовая помощь со стороны государственного Агентства Ипотечного Жилищного кредитования может выражаться следующим образом:

- предоставляется субсидия для погашения уже оформленного долга по ипотеке в размере до 40%;

- дается право на получение материальной помощи со стороны государства на оплату первоначального взноса необходимого при оформлении кредита;

- получение ссуды в кредитной организации происходит на упрощенных условиях;

- предлагается приобрести жилье по сниженной цене из госфонда.

Но обязательным является не менее чем трехгодовой стаж и работа по специальности на момент подачи заявления, достаточный уровень заработной платы.

Ученые

Продвигая научные разработки российских ученых, государство изыскивает возможности для создания им нормальных жилищных условий: предоставляет единовременную субсидию молодым ученым, которую подтверждает сертификат.

Жилищный сертификат служит основанием для приобретения жилья или начального капитала при оформлении большего ипотечного кредита в банке-участнике программы субсидирования.

Другие категории

Граждане России, занимающие другие должности в бюджетной сфере, тоже вправе рассчитывать на льготную ипотеку, если они нуждаются в жилье. В частности:

- молодые или многодетные семьи;

- имеющие длительный стаж работы в государственных структурах — более 25 лет;

- обладающие редкой профессией, в которой данный регион заинтересован.

Куда следует обратиться?

Ипотека оформляется в банках, которые являются участниками указанных программ. Что известно об ипотеке малоимущим семьям в Сбербанке? Конечно же, самая большая популярность у Сбербанка и АИЖК (Агентства ипотечного жилищного кредитования).

1)первый взнос составляет 10 % от цены жилища;2)ставка составляет 9,9 %;3)государственная субсидия составляет 20 %. Процентная ставка в Сбербанке может составлять 11,75 %. Всё зависит от подобранной программы.

Каждым регионом разрабатываются свои условия для обозначенных проектов. Вы можете уточнить интересующий вас момент у администрации населённого пункта.

Основные моменты социальной ипотеки для малоимущих

Непосредственно социальное ипотечное кредитование для малоимущих семей не предусмотрена. Малообеспеченные граждане могут вступить в одну из уже действующих программ.

В Российской Федерации реализуется множество мероприятий, нацеленных как на определенную аудиторию, так и на всех граждан России.

Во втором случае – это программа «Доступное и комфортное жилье», которая включает в себя другие более мелкие программы государственного и областного уровней. Также имеется ряд программ социальной ипотеки для различных групп населения.

Они предусмотрены для улучшения качества жизни граждан России, а именно для предоставления возможности на покупку недвижимости.

Подходящие виды государственных программ

| Кредитование военных | Программа рассчитана на предоставление жилья военнослужащим и их семьям. Государственные средства поступают на счет гражданина, далее он сам распоряжается ими на приобретение жилья в любой точке России. Возраст заемщика в данном случае должен быть не более 45 лет |

| Социальная ипотека для молодых семей предоставляется гражданам, не достигшим возраста тридцати пяти лет | При этом в семье могут быть дети и один родитель. Для получения квартиры заявитель должен значиться в очереди. Процент государственной поддержки для молодых семей с детьми – 40%, без детей – 35%. Государственный бюджет покроет расходы на оплату в среднем 18 квадратных метров на одного члена семьи |

| Кредитование молодых специалистов |

Программа существует не во всех субъектах страны, поэтому конкретные условия ее действия можно уточнить в областных структурах. Социальная ипотека предоставляется следующим гражданам:

|

| Поддержка людей, стоящих в очереди на жилье | Программа помогает гражданам, заявившим о своих нуждах, приобрести собственное жилье. Поддержка оказывается двумя способами — выплата субсидий на погашение ипотечного кредита и кредитование соцжилья по льготным ценам. Программа распространена исключительно в субъектах с собственным жилым фондом |

| Материнский капитал | Данная программа осуществляет начисления установленной денежной суммы при рождении второго и последующих детей в семье. На сегодняшний день маткапитал разрешается использовать в качестве первого взноса за уплату квартиры и для погашения основной суммы кредита. Стоит отметить, что заемщик может вступить в ипотечную программу один раз в жизни, однако данное условие не качается маткапитала |

| Ипотека АИЖК |

Агентство по ипотечному жилищному кредитованию – это государственная организация, которая выделяет средства для покупки населением жилья. АИЖК предоставляет льготные условия в только некоторых субъектах России:

|

Выгодные предложения финансовых учреждений

Основные программы от банков на 2020 год представлены в таблице:

| Банк | Ставка по кредиту, % | Сумма выплаты | Срок кредитования, лет | Первый взнос |

| Банк Москвы | Около 15 | От 500 тыс. руб | До 50 | Маткапитал |

| Россельхозбанк | От 11,9 до 14,5 | До 600 тыс. руб | До 25 | Нет |

| Сбербанк | 11,75 | До 2,05 млн руб | До 20 | 20% |

| ВТБ 24 | От 12,1 до 13,1 | До 2 млн руб | До 14 | 20% |

| АК Барс | 14,5 | От 100 тыс. руб | До 20 | От 10% |

| Снежинский банк | 10,5 | От 300 тыс. руб | До 25 | 10% |

Условия кредитования могут несколько изменяться в зависимости от ставок Центробанка.

Порядок обращения за госпомощью

Существует единый порядок обращения за государственной помощью. Малоимущие семьи могут получить социальную ипотеку, действуя по следующей схеме:

- Изучение действующих предложений и выбор оптимальной программы ипотеки.

- Проверка соответствия семьи условиям кредитования.

- Ознакомление с условиями кредитования, нюансами (возможность использования материнского капитала).

- Ознакомление с перечнем необходимых документов и сбор бумаг.

- Обращение в администрацию города или иное уполномоченное учреждение, написание заявки.

- Желательно это делать в начале года, поскольку из желающих получить квартиру формируется очередь.

- После одобрения заявления получение сертификата или открытие счета для перевода средств.

- Обращение в банк, приобретение квартиры.

- Ежемесячная оплата доли.

Необходимые документы

При подаче заявления на оформление ипотеки в банк, необходимо собрать следующий список документов:

- сертификат участника программы;

- паспорт заемщика и созаемщиков с указанием места прописки;

- справка о составе семьи;

- справки о доходах;

- другие подтверждающие документы по запросу банка (военный билет, СНИЛС, пенсионное удостоверение).

Особенности льготной ипотеки

Независимо от выбранной программы и условий оформления целевого кредита, проект по предоставлению социальной ипотеки малоимущим обладает некоторыми тонкостями. Потенциальному заемщику следует знать о таких особенностях:

- Приобретение объекта недвижимости происходит с привлечением финансов конкретного кредитного учреждения.

- Денежные средства не обналичивают, клиент не получает сумму на руки. Не имеет значения, идет ли речь о субсидии со стороны государства или о кредитных средствах. Все операции осуществляются в безналичном виде. То есть, если часть ипотеки оплачивается из средств бюджета либо помощь со стороны государства выражается в оплате процентов, деньги перечисляются на счет банка в указанные сроки. Непосредственно передача суммы равной стоимости квартиры продавцу также осуществляется путем перевода средств со счета кредитора на счет бывшего собственника недвижимости.

- Квартира выступает залоговым имуществом.

- Право собственности передается покупателю в момент подписания соглашения о купле-продаже. Новый владелец имеет возможность использовать квадратные метры по своему усмотрению.

- До момента погашения ипотеки на квартиру налагается обременение. То есть собственник не сможет ее продать, обменять, подарить.

Необходимо понимать, что помощь и гарантии со стороны государства не отменяют обязанностей заемщика по выплате ипотечного кредита. Поддержка малоимущей семьи выражается лишь в облегчении условий программы покупки жилья при помощи заемных денежных средств.

Ипотечное кредитование малоимущих семей осуществляется в рамках различных программ господдержки. Условия получения целевого займа в этом случае будут более лояльны, чем для лиц с хорошим доходом. Если конкретнее, помощь выражается в субсидировании части кредита и пониженной процентной ставке. Однако не стоит забывать, что при одобрении заявки так или иначе будет учитываться стабильность дохода семейства и хорошая кредитная история заявителя.

Где можно оформить

Оформление социальной ипотеки производится через Агентство ипотечного жилищного кредитования, которое является полностью государственной структурой. Все консультации, возникающие вопросы можно решить в данной организации. Сам процесс подачи кредитной заявки вместе с собранным пакетом документов осуществляется в банке-агенте.

Список таких банков существенно ограничен. В него включены только самые надежные кредитные организации страны. Такие как КредитЕвропаБанк, Глобэкс Банк, Бинбанк, банки регионального уровня и т.д. Каждый из них также предоставляет всю необходимую информацию об имеющихся ипотечных продуктах и полагающихся льготах.

При подаче заявки специалист кредитного отдела тщательно проверяет и анализирует предоставленные сведения, документы, а также соответствие клиента предъявляемым требованиям. Требования подразумевают:

соблюдение возрастного ценза (от 21 до 35 лет по программам для молодых семей и до 65 лет для малоимущих граждан, не попадающих под действие данного продукта);

отсутствие собственного жилья (также во внимание принимаются факты несоответствия имеющегося жилья санитарно-социальным нормативам, ветхости, аварийности);

наличие положительной кредитной истории.

Малообеспеченные семьи с доходом, не превышающим уровень прожиточного минимума в регионе регистрации, в соответствии с действующим российским законодательством имеют право на оформление социальной ипотеки на льготных условиях. Для получения такой помощи от государства следует обратиться органы местного самоуправления для того, чтобы встать на очередь, а затем подать документы в территориальное отделение АИЖК.

Ипотека с господдержкой в 2021 году представлена рядом программ, которые помогут семьям с низким достатком получить долгожданное жилье. О них вы можете узнать из нашего следующего поста.

По вопросам льгот по ипотеке вы можете обратиться к нашему юристу. Запись на бесплатную консультацию в специально форме.

Также ждем ваши вопросы ниже и просьба оценить пост, если он был полезен.

Как получить ипотеку для малоимущих

Для получения ипотеки малоимущим на покупку квартиры с государственной поддержкой, им следует прежде всего подать заявление в территориальное отделение агентства ипотечно-жилищного кредитования.

Помимо этого, АИЖК могут напрямую сотрудничать со строительными фирмами-застройщиками по программам ипотечного кредитования.

Во время рассмотрения документов кредитным учреждением, заемщику следует подобрать объект недвижимости, который будет переда в залог в банк.

Банки охотно выдают кредиты в отношении льготных категорий населения, поскольку государство обеспечивает возврат кредита.

После принятия положительного решения банком по заявке, нужно оформить договор покупки жилья и осуществить регистрацию ипотеки.

Матерям-одиночкам

Матерью-одиночкой (одинокой матерью) считается женщина, которая родила и воспитывает ребенка, в отсутствии брака и без совместного заявления родителей на установление отцовства в органах записи актов гражданского состояния.

Получив соответствующее удостоверение одинокой матери, женщина может претендовать на льготы. Удостоверение можно получить в отделе социальной защиты по месту жительства.

Копия удостоверения матери-одиночки прикладывается к заявке в банк и в агентство ипотечно-жилищного кредитования.

Многодетной семье

Специальной программы на федеральном уровне, принятой для обеспечения многодетных семей жильем не имеется.

Однако в отдельных регионах действуют программы финансирования для многодетных семей с целью покупки ими жилплощади.

Смысл подобных программ заключается в том, что часть задолженности оплачивается из регионального бюджета. Процедура оформления ипотеки на приобретение жилья такая же, как и при обычной ипотеке.

Заемщику нужно:

| Направить документы в местную администрацию | либо в отдел социальной защиты. ПО результатам рассмотрения документов выдается сертификат на оказание господдержки |

| Подача заявки с приложениями в банк | вместе с выданным сертификатом |

| Оформление договора ипотечного кредитования | Заключение договора купли-продажи жилья, регистрация права собственности |

При рождении (или усыновлении) в малоимущей семье еще одного ребенка, часть долга может быть списано.

При оформлении льготной ипотеки допускается привлекать поручителей и созаемщиков, в этом случае условия кредитования могут быть наиболее выгодными.

Молодым специалистам

Молодыми специалистами считаются лица, получившие высшее или вреднее образования, при этом не достигли 35 летнего возраста.

Помимо этого, необходимо отработать более трех лет по специальности.

К примеру, действует льготная программа для учителей. Также существуют программы поддержки для сотрудников научных учреждений.

Бюджетникам

Бюджетники так же могут подпадать под категорию малоимущего населения.

В условиях экономического кризиса, их заработная плата невелика.

Такие граждане также имеют возможность претендовать на льготы при заключении договора ипотеки на покупку квартиры.

Для оформления льготного кредита работником бюджетной сферы необходимо отвечать следующим условиям:

| Быть не старше 35 лет | подтвердить невысокий доход |

| Иметь статус | нуждающегося в улучшении условий проживания |

| Не иметь в собственности жилья | или стоять в очереди на жилье |

| Трудовой стаж более трех лет | по последнему месту трудоустройства более года. В отдельных регионах России устанавливаются иные сроки |

Бюджетники, имеющие право на льготные условия ипотеки, — это преподаватели, медицинские работники, и другие.

Важно помнить, что возможность внести средства материнского капитала в качестве платежа по ипотеке имеется у всех категорий малоимущих заемщиков

Какая нужна документация?

Обращаясь в местную администрацию, все члены семьи должны предоставить документы, которые бы подтвердили их личность. Также нужна следующая документация, которая может быть скорректирована местной администрацией в зависимости от реального положения дел:

- Справки из бухгалтерии о том, сколько было получено денег с заработной платы за один квартал;

- Документальное подтверждение того, что у человека нет других доходов;

- План квартиры с единого реестра недвижимости, чтобы точно рассчитать размеры общей площади.

Важные уточнения:

- Справка о том, что жильцы прописаны, может взята только тем человеком с органов внутренних дел, который приобрел недвижимость или его уполномоченное лицо;

- Подтвердить факт отсутствия недвижимости в личной собственности заявитель должен справкой, которую он может взять из единого государственного реестра;

- К членам семьи относятся только супруги с детьми и родителями;

- Статус малоимущих могут получить другие родственные лица, которые имеют постоянную регистрацию в этом же доме.

Федеральная программа «Жилище»

Программа «Жилище» направлена на улучшение жилищных условий отдельных категорий населения. По сути – это комплекс мероприятий, который позволяет молодым семьям, переселенцам, военнослужащим, молодым ученым, учителям и врачам купить собственное жилье при финансовой поддержке государства. Приоритетными задачами этого проекта являются формирование жилого фонда эконом-класса и увеличение рождаемости в регионах.

В рамках этой программы врачи могут пробрести жилье, оформив ипотеку на льготных условиях.

На сегодняшний день в программе участвуют Газпромбанк и АО «Агенство по ипотечному жилищному кредитованию». Согласно программы, врач имеет право на оплату половину стоимости жилья за счет бюджетных средств Московской области.

Оставшуюся сумму работник медицинской сферы получает в банке в виде ипотечного кредита. При этом из бюджета ежемесячно ему выплачивается компенсация в размере, достаточном для погашения основного долга, согласно графику платежей. Компенсация обычно выплачивается на следующий месяц после внесения платежа заемщиком. Он фактически оплачивает банку собственными средствами только проценты за пользование кредитом.

Как встать на учет по улучшению жилищных условий в рамках получения жилищной субсидии?

Разобравшись со статусом малоимущей семьи, необходимо перейти к следующему этапу и внести ясность в вопрос относительно необходимости улучшения жилищных условий.

Необходимость в улучшении жилищных условий малоимущей семьи признается, если:

- никто из членов семьи не имеет жилого помещения в собственности;

- никто из членов семьи не пользуется жилым помещением по договору социального найма;

- жилье, в котором проживает семья, признано аварийным;

- члены семьи проживают совместно с тяжело больным человеком, страдающим хроническим заболеванием;

- члены семьи обеспечены жильем и владеют им по праву собственности или социального найма, но при этом не соблюдены минимальные нормы площади на одного человека.

Если имеется хотя бы одно из вышеперечисленных условий, малоимущей семье необходимо встать на учет по улучшению жилищных условий в органе местного самоуправления по месту жительства.

Для постановки на учет также необходимо представить пакет документов.

Конкретизировать их список необходимо в органе местного самоуправления, но, как правило, он включает в себя:

- документ, удостоверяющий личность (паспорт);

- справку из домовой книги;

- справку БТИ;

- справки регистрационной и кадастровой палат, подтверждающие отсутствие (или наличие) недвижимости в собственности.

Принятие решения о постановке на учет в качестве лиц, нуждающихся в улучшении жилищных условий, либо отказ в постановке осуществляется максимум в течение 30 рабочих дней.

Отказ в постановке на учет возможен, если не представлены все необходимые документы или сведения из представленных документов не подтверждают право на улучшение жилищных условий. Но в любом случае решение об отказе содержит обоснование неблагоприятного решения, которое можно обжаловать в суде. При благоприятном исходе администрация выдает подтверждающий документ (решение) и присваивает номер в очереди на улучшение жилищных условий. Однако возможно и внеочередное улучшение жилищных условий.

Это касается граждан, страдающих тяжелыми хроническими заболеваниями и проживающих совместно с другими членами своей семьи.

Иногда также кроме основной очереди местные власти составляют льготную, предусматривая первоочередное выделение жилья или предоставление субсидии (если таковая предусмотрена в регионе) определенным категориям: работникам бюджетной сферы, многодетным родителям, матерям-одиночкам и др.

Как получить статус малоимущей семьи в МФЦ

точно знаю, что вы можете подать в банки документы о банкротстве.будет тяжело, но собрав все справки вы сможете избавиться от долгов. и напшите на сайт В.В.Путину, там ответят. только пишите ОЧЕНЬ подробно. удачи.

- Паспорт от заявителя и копии всех членов семьи, детям до 14 лет свидетельство о рождении (копии можно сделать на месте в МФЦ).

- Свидетельство о браке или его расторжении

- Справки о доходах за последние три месяца (с работы, выписки из пенсионного фонда, о стипендии с места учебы, для юридических лиц 3-НДФЛ и другие)

- справку о составе семьи (форма 9) или выписку из домовой книги (можно получить через МФЦ)

- копии трудовых книжек и справок с центров занятости безработным, но дееспособным

- копия документа о праве собственности на жилье

- выписки из ЕГРН на всех членов семьи с указанием стоимости и перечня имущества (можно получить в МФЦ)

- если в семье проживают недееспособные лица, оригинал справки об инвалидности

- выписка с реквизитами банковского счета заявителя

- в отдельных случаях могут потребовать индивидуальный номер налогоплательщика.

Выгодные предложения финансовых учреждений

| Банк | Название кредитной программы | Ставка | Сумма | Срок | Первоначальный взнос |

| Банк Москвы | Материнский капитал | 14,95% | от 500 тыс. руб. | до 50 лет | Материнский капитал |

| Россельхозбанк | Материнский капитал | 11,9 — 14,5% | 3 тыс. — 600 тыс. руб. | до 25 лет | Нет |

| Молодая семья | 11,9 — 14,5% | 3 тыс. — 600 тыс. руб. | до 25 лет | 10% | |

| Сбербанк | Военная ипотека | 11,75% | до 2050000 рубуб. | до 20 лет* | 20% |

| Приобретение строящегося жилья | 10,4 — 10,9% | 45 тыс. — 15 млн руб. | до 30 лет | от 15% | |

| ВТБ 24 | Ипотека для военных | 12,1 — 13,1% | до 2 млн руб. | до 14 лет* | 20% |

| АК Барс | Обеспечение жильем молодых семей | 14,5% | от 100 тыс. руб | 1-20 лет | от 10% |

| Снежинский банк | Молодые ученые | 10 −10,5% | от 300 тыс. руб. | до 25 лет. | 10% |

* Кредит предоставляется с тем условием, что военнослужащий его отдаст до достижения 45-летнего возраста.

Условия кредитных учреждений зависит от ключевой ставки Центробанка, поэтому могут меняться.