Выбор страховой компании для страхования квартиры

Содержание:

- Как правильно оформить полис

- От чего можно застраховать жилище

- Росгосстрах

- Ингосстрах

- Как сэкономить на страховке

- Где застраховать квартиру на выгодных условиях – ТОП-5 компаний с лучшими предложениями

- Как выбрать страховую компанию

- Что такое страхование и для чего оно нужно

- Программы Страхования Жилья в «Сбербанке» — Квартира и Дом

- “Манго Страхование”

- Вопросы и ответы

- Что такое страхование квартиры

- Можно ли сэкономить и как

- Zetta Страхование

Как правильно оформить полис

Оформить полис можно разными способами. Наиболее распространенный – посещение офиса страховой компании. Чтобы оформить полис страхования ипотеки, необходимо предоставить в АльфаСтрахование полный пакет документов:

- заполненное заявление установленной формы;

- паспорт заемщика;

- оригинал кредитного и залогового договора;

- документ, подтверждающий право собственности на квартиру;

- копия договора купли-продажи;

- отчет об оценке рыночной стоимости квартиры.

Важно! Необходимо предоставить оригиналы всех документов. Копии можно предъявить только при согласовании с персональным менеджером.. Выбрав программу ипотечного страхования, клиент должен оплатить полис, указав для этого наиболее удобный способ

Внести наличные можно в офисе компании или в кассе банка. Кроме того, клиентам доступна безналичная оплата по реквизитам платежной квитанции. Если последний способ предпочтительнее, то не забудьте указать в назначении платежа номер договора, срок его действия, а также дату оплаты

Выбрав программу ипотечного страхования, клиент должен оплатить полис, указав для этого наиболее удобный способ. Внести наличные можно в офисе компании или в кассе банка. Кроме того, клиентам доступна безналичная оплата по реквизитам платежной квитанции. Если последний способ предпочтительнее, то не забудьте указать в назначении платежа номер договора, срок его действия, а также дату оплаты.

Оформить полис страхования ипотеки можно по телефону. Клиент должен позвонить на горячую линию АльфаСтрахование и сообщить оператору свои личные данные. Сотрудник заполнит заявление в дистанционном режиме, после чего заемщик получит на электронную почту квитанцию для оплаты. Внести средства можно в банкоматах компаний-партнеров АльфаСтрахование. Также клиентам доступна безналичная оплата на официальном сайте компании.

Заявление можно направить и через один из банков-партнеров АльфаСтрахование.

Если клиент не хочет тратить время на посещение офиса страховщика, отправить заявку можно в дистанционном режиме. Для этого потребуется только устройство с выходом в интернет. Эта процедура занимает буквально несколько минут. Узнать стоимость защиты можно, выполнив несложный расчет на калькуляторе, расположенном на сайте компании.

После того, как клиент АльфаСтрахование выбрал программу, необходимо внести основные сведения: ФИО заемщика, контактные данные и город, в котором оформляется страховка. Помимо этого, указывается банк-кредитор, сумма ипотеки и начисленных процентов, а также наличие созаемщика. Помимо этого, к заявке следует прикрепить заполненное заявление на ипотечное страхование. Бланк необходимо скачать, заполнить и подписать собственноручно. Заполненное заявление следует загрузить на сайт компании.

Важно! АльфаСтрахование использует индивидуальный подход к каждому клиенту и ценит его время. Поэтому можно выбрать тот способ связи, который наиболее удобен вам.. После совершения оплаты полис регистрируется и в электронном виде высылается на почту клиента

После совершения оплаты полис регистрируется и в электронном виде высылается на почту клиента.

У клиентов АльфаСтрахование есть возможность оплачивать полис по частям, при этом первоначальный взнос должен составлять как минимум половину стоимости. Это распространяется только на договоры, заключенные на срок более 12 месяцев.

От чего можно застраховать жилище

Опасностей для квартиры и домашнего имущества множество и компании предлагают разнообразные продукты по страхованию. В стандартный перечень рисков входит:

- возгорание;

- взрыв бытового газа;

- противоправные действия третьих лиц;

- стихийные бедствия;

- аварии систем отопления, водопровода и др.

Можно выбрать только страхование от пожара квартиры. Это удешевит страховку. Но рекомендуется всё же пользоваться полным пакетом рисков. Тот же пожар может быть вызван стихийным бедствием или противоправными действиями злоумышленников.

Страховать можно и само жилище (если оно не признано аварийным), и внутреннюю отделку, движимое имущество. Начиная с обоев на стенах и ламината на полу и заканчивая перечнем бытовой техники в доме. Можно заключить договор на квартиру, где планируются перепланировка.

Учитывая, что страхование — дело добровольное, чаще всего за получением страховки обращаются собственники ипотечного жилья. Это обязывает делать банк. В ипотечное страхование входят только конструктивные элементы самой квартиры — стены. Выгодоприобретателем в таких случаях выступает банк.

Росгосстрах

Если задумываетесь о страховании квартиры или дома, зайдите на сайт Росгосстрах, здесь можно оформить полис, который защитит имущество от кражи, пожара, недобросовестных квартиросъемщиков в случае сдачи в аренду. Полис оформляется без осмотра, а процесс оформления договора удобный и быстрый.

Большим преимуществом полисов Росгосстрах является множество дополнительных опций, таких как защита электрооборудования или повреждение имущества из-за прорыва систем водоснабжения при замерзании зимой. Выберите подходящие параметры и перейдите на страницу оплаты. Клиенты могут не переживать за сохранность личных данных, страховая использует надежные ключи шифрования.

В компании широкий выбор тарифов на любой бюджет. Можно выбрать страхование с выплатой от самых популярных убытков с минимальным пакетом или тариф «Люкс» с компенсацией расходов на проживание и уборку квартиры после страхового случая. Росгосстрах — это надежная компания с быстрыми выплатами и отличным качеством сервиса.

Ингосстрах

В Ингосстрах можно застраховать любое имущество: квартиру, дом, загородные строения, ипотеку. Для этого есть готовые решения и тарифы с самостоятельным регулированием размера покрытия. В компании можно оформить страховку на год или приобрести полис всего на несколько дней, чтобы во время отпуска или командировки сохранять спокойствие и не заботиться о сохранности недвижимости.

За 245 рублей компания предлагает покрытие рисков по внутренней отделке, движимому имуществу и ответственности перед соседями на общую сумму 1 100 000 рублей. Для оформления не требуется специализированная информация, достаточно указать площадь квартиры, точный адрес и паспортные данные страхователя. После введения данных и оплаты, компания вышлет действующий полис на электронную почту.

Онлайн-страхование значительно экономит время, клиентам не придется ехать в офис или обзванивать несколько компаний. Потратьте 10 минут на оформление договора во время перерыва на работе или дома за чашкой чая и будьте уверены в защите имущества и сохранении дружеских отношений с соседями.

Как сэкономить на страховке

Оформление страхового полиса кажется достаточно дорогим удовольствием. И в самом деле, если страховать все и вся согласно полному списку возможных рисков (а такой список можно дополнять бесконечно), то никаких денег не хватит. И все же, есть несколько способов сделать страховку более экономной:

- Приобретите пакетную страховку, которую нередко называют коробочной. Это – стандартный полис, при оформлении которого не производится учет стоимости квартиры. Стоит такая страховка дешевле, но и выплаты по ней тоже ниже.

- Воспользуйтесь франшизой. Казалось бы, с какой стороны к страховке относится франшиза. Оказывается, это – возможность получения более сложной страховки, при которой часть сумм вы покрываете за свой счет, а остальное – страховщик. Сумма может быть разной. Известны случаи, когда франшиза достигала нескольких миллионов.

- Не спешите менять страховщика. Каждый новый год неиспользованной страховки снижает ее стоимость, то есть используется понижающий коэффициент.

- Снизьте количество рисков. Чем меньше страховых случаев прописано, тем ниже стоимость.

Страхование квартиры от затопления или пожара стоит недорого, но при этом позволит вам чувствовать себя более защищенным. Помните, что страховая компания возмещает ущерб не только вам, но и соседям, пострадавшим от ваших действий. Оформляйте полис как в офисе, так и с помощью интернет-порталов страховых компаний.

Где застраховать квартиру на выгодных условиях – ТОП-5 компаний с лучшими предложениями

Предлагаем пятёрку наиболее надёжных российских страховщиков с выгодными условиями страхования.

1) Альфа-Страхование

Лидер страхового рынка на постсоветском пространстве. Имеет наивысший рейтинг от РА «Эксперт»: «А++» — максимальная надёжность и платежеспособность. Предлагает сотни доступных и полезных страховых продуктов – в том числе несколько видов страхования жилья.

Страховые программы:

- «Альфаремонт» (стоимость – от 1000 руб. в год);

- «Ответственность перед соседями» (от 750 руб.);

- «Хоть Потоп» (страхование ценностей, внутренней отделки и гражданской ответственности в одной программе);

- «Альфа-спокойствие».

В списке дополнительных преимуществ фирмы – быстродействие при страховом случае, возможность оформления полисов онлайн с доставкой на дом.

2) Тинькофф Страхование

Компания относительно молода (год основания – 2013), но имеет авторитет и вес на страховом рынке за счет раскрученного и популярного бренда. Предлагает клиентам достойные продукты по доступной стоимости.

Застраховать квартиру можно: по телефону, самостоятельно на сайте, с помощью консультанта в онлайн режиме, в офисах компании. Оплата услуг любым удобным способом – наличными, переводом, в рассрочку без процентов.

3) Росгосстрах

Самый опытный страховщик в России (правопреемник монополиста страхового рынка в СССР – организации ГОССТРАХ). Тысячи офисов в городах РФ, тысячи профессиональных штатных агентов.

Защита недвижимости от максимального количества рисков, включая удары молнии, тайфуны, наезд транспортных средств, террористические акты, поджоги и вандализм. Любые сроки страховки, любые сочетания объектов защиты.

4) Ингосстрах

Опытная фирма с обширной сетью филиалов по всей стране. Обладатель множества престижных профессиональных наград и премий. Предлагает стандартные полисы для защиты недвижимости и VIP-продукты – в частности, страховку «Платинум» на срок от 3 месяцев до года.

Другие программы – полис «Отпускной» (краткосрочное страхование), «Фридом», «Экспресс» (наиболее экономный вариант защиты недвижимости).

5) РЕСО-Гарантия

Страховщик с 25-летним опытом работы на рынке. Лауреат национальных и международных страховых премий. Имеет множество офисов и оформляет страховки через интернет. Защита квартир, таунхаусов, загородных домов.

Предлагает базовый полис «Домовой» и 4 варианта программ на выбор – Премиум, Экспресс, Эконом и Льготный. Страхует гражданскую ответственность и недвижимость, приобретенную по ипотечному кредиту.

Как выбрать страховую компанию

При выборе страховой компании следует обращать внимание на множество факторов:

- Наличие лицензии на ведение страховой деятельности. С реестром страховщиков вы можете ознакомиться на сайте Банка России.

- Страну, где зарегистрирована компания. Не доверяйте тем страховщикам, которые зарегистрированы на территории другого государства.

- Срок работы компании. Большего доверия заслуживают компании, работающие на рынке более 10 лет.

- Рейтинг надёжности. Все компании в рейтинге могут попасть в одну из пяти категорий:

- класс А (высокий уровень надёжности),

- класс В (приемлемый или удовлетворительный уровень),

- класс С (низкий уровень),

- класс D (банкротство),

- класс Е (отзыв лицензии).

- Финансовую устойчивость — способность выполнить взятые на себя обязательства независимо от изменения экономической ситуации. Она включает:

- Уставной капитал. Он должен превышать минимум, установленный законом (не менее 240 миллионов рублей для страхования жизни и не менее 120 миллионов для страховщиков общего страхования).

- Активы. Это средства предприятия, куда могут входить: финансовые вложения, имущество, материальные ценности. Прирост активов может положительно характеризовать деятельность компании, особенно если он происходит за счёт собранной премии. Стоит также понимать, что чем больше в компании свободных активов, тем более она платёжеспособна и финансово устойчива.

- Страховой портфель организации. Это общее количество заключённых договоров, то есть принятых на себя финансовых обязательств. Оно должно быть адекватно финансовым возможностям компании.

- Страховые резервы. Обычно они не превышают инфляцию. Снижение страховых резервов — плохой показатель, поскольку именно эти средства идут на страховые выплаты.

- Сборы и выплаты. Некоторые компании стараются найти возможность, чтобы не выплачивать деньги клиентам, поэтому стоит заранее ознакомиться и с уровнем выплат. Правда, если он слишком высокий, то это также должно насторожить.

- Перестраховочную защиту. Стоит выяснить, кому, и в каком объёме компания передаёт крупные риски. Оптимальный вариант — доверять такие риски крупным западным фирмам в объёме 5–50% от валового показателя.

- Отзывы клиентов — довольно спорный показатель надёжности компании, но всё-таки ознакомиться с ними стоит. Учтите, что каждый страховой случай индивидуален, и нередко за негативным отзывом стоит недостаточная осведомлённость клиента об условиях выплат, а за положительным — скрытая реклама. Лучше доверять реальным людям — знакомым, друзьям, родным, которым приходилось пользоваться услугами страховой компании и требовать выплат.

- Тарифы, бонусы и программы лояльности. Слишком низкие цены должны насторожить: обычно этим занимаются новые или небольшие компании, старающиеся привлечь больше клиентов. На начальном этапе такая стратегия может себя оправдать, однако в перспективе компании, скорее всего, грозит банкротство. Но, безусловно, положительным критерием будет наличие бонусов и различных программ лояльности. Узнайте, предоставляются ли скидки постоянным клиентам или бонусы при приобретении дополнительных услуг. Крупные и надёжные фирмы могут себе позволить снижать цены для лояльных клиентов: для компании это дополнительная забота о клиенте и формирование положительного имиджа, для вас — возможность сэкономить.

Что такое страхование и для чего оно нужно

Страхование — это вид финансовых отношений, обеспечивающий страховую защиту лиц от разных непредвиденных ситуаций. Страхование представляет собой отношения по защите недвижимости, здоровья или имущества в случаях именуемых страховыми. Компания возмещает ущерб лицам из денежного фонда, формируемого за счет страховых взносов.

Страхование недвижимости необходимо для того чтобы уберечь жилище от рисков, которые могут быть вызваны возникновением различных чрезвычайных ситуаций природного, социального и техногенного характера:

Риск пожара. Пожар может повлечь за собой тяжелые материальные потери или вовсе оставить человека без жилья. Есть вероятность нанесения ущерба имуществу при возгорании в соседской квартире, так как при тушении пожара страдают близлежащие помещения, особенно те, которые расположены ниже или выше пострадавшего объекта.

Риск взрыва. Не менее опасным, чем пожар может стать взрыв котла или газопровода. Помимо существенных разрушений дома, взрыв опасен для жизни и здоровья его хозяев.

Риск затопления. В квартире есть постоянная вероятность быть затопленным соседями либо затопить соседей снизу. В любом случае страдает внутренняя отделка квартир и ценное имущество. А если учесть техническое состояние большинства российских квартир с изношенными инженерными системами, то риск затопления увеличивается в несколько раз.

Риск ограбления квартиры. Даже новейшая система сигнализации не всегда может спасти от воров. Ведь ставят их те, кому есть что терять, а любая система защиты, как правило, создается для того, чтобы ее взламывать.

Риск механических повреждений. Если недавно построенный дом дает усадку – возможно образование трещин в стенах

При неосторожном проведении ремонтных работ в соседних квартирах возможно образование дыр в стенах или осыпание штукатурки. Падение строительных кранов, деревьев или столбов может повредить наружную часть здания, окна, балконы и двери.

Риск гражданской ответственности за причинение вреда третьим лицам

От нечаянных поступков или действий никто не застрахован. Человек может совершенно случайно нанести вред жизни, здоровью или имуществу другого человека. И эти действия требуют возмещения ущерба.

Риск стихийных бедствий. Наводнения, землетрясения, аномальные атмосферные явления, смерчи, ураганы, вихри и т.д. способны нанести непоправимый ущерб квартире или дому.

Риск террористического акта. В любом регионе России очень велика вероятность проведения теракта, поэтому страхование такого рода рисков становится необходимым. Средства на выплаты ущерба пострадавшим от теракта, выделяются из госбюджета.

Программы Страхования Жилья в «Сбербанке» — Квартира и Дом

СК «Сбербанк Страхование» предоставляет своим клиентам возможность оформить страховку по одной из нескольких программ. На данный момент в учреждении действуют следующие продукты:

«Защита дома». Классическая программа страхования, включающая страховку от большинства рисков.

«Живи с комфортом». Продукт для привилегированных клиентов учреждения. Оформление возможно только в офисах «Сбербанк Премьер». Отличается повышенными суммами страховой защиты.

«Защита квартиры, дома или дачи». Эта программа полностью соответствует первой. Единственное отличие – срок действия договора. Документ подписывается на 5 лет. Оплата происходит каждый год.

- «Защита квартиры, дома Премьер». Как и в случае с «Живи с комфортом», продукт предназначен для VIP-клиентов.

- «Страхование квартиры в Сбербанк Онлайн». Базовый вариант страховки. Оформляется через интернет-банкинг, действует не более 1 месяца.

Разница между этими продуктами минимальна и заключается в максимальных размерах страховых сумм, стоимости оформления и статусе клиента. В связи с этим имеет смысл детальнее рассмотреть только страхование квартиры от залива/пожара и программу защиты дома.

Страхование Квартиры от Залива и Пожара в «Сбербанке»

Программа «Защита дома» предусматривает страхование квартиры от разных чрезвычайных происшествий. К перечню страховых рисков, включенных в полис, входит не только пожар или залив, но и следующие факторы:

- взрыв;

- взлом, кража и другие противоправные действия сторонних лиц;

- повреждение имущества вследствие проведения ремонта или переустройства соседних квартир;

- нанесение собственности ущерба из-за падения летательного аппарат, его частей;

- стихийные бедствия.

Кроме того, страховое возмещение можно получить в случае повреждения имущества из-за террористического акта, замерзания жидкостей в инженерных системах оборудования, задымления.

Программа «Защиты Дома» — Спокойствие за Свой Дом

Программа для защиты частного дома предусматривает включение в договор тех же рисков, что и в предыдущем случае. Кроме того, вне зависимости от того, какую именно недвижимость страхует клиент (квартиру или частный дом), он может включить в полис страховку гражданской ответственности.

При страховании гражданской ответственности страховая компания выплатит компенсацию лицу, пострадавшему из-за происшествия, связанного с недвижимой собственностью страхователя. Также в продукт включена защита внутренней отделки и инженерного оборудования, движимой собственности (обувь, одежда, элементы интерьера).

“Манго Страхование”

Долго искать не пришлось, как только я попал на главный сайт компании, то увидел предложение по страховке квартиры. Еще в поле моего зрения попала фраза, что все полностью онлайн, без офисов и агентов, и все вопросы можно решить при помощи чата и по телефону. Посмотрим, так ли это.

Указано, что застраховать квартиру можно всего за 3 минуты. Люблю одностраничные сайты, потому что они очень удобные, однако у них все же есть один минус – категорически мало информации.

Итак, какие же риски покрывает страховка?

- Мебель, электроника и бытовая техника, одежда, украшения и дорогие предметы.

- Гражданская ответственность перед соседями.

- Ремонт внутренней отделки, труб, инженерные коммуникации.

Большой упор сделан на то, что у данной страховки отличная поддержка. Указано, что рейтинг техподдержки исходя из 211 отзывов составил 4.9 звезд. Звучит это неплохо, но 211 отзывов можно оставить, попросив сотрудников компании (через различные аккаунты). В любом случае, техподдержка на связи 24/7.

Дальнейшее удивляет: не важно, живете вы в своей или съемной квартире, важно, что вы получите компенсацию за вещи и ремонт. Очень спорный момент, ведь насколько я помню, когда читал прошлые статьи по страхованию квартиры, там было много информации о том, что при проживании в съемной квартире компенсацию получает именно владелец

Попробуем найти эту информацию на сайте.

Что застраховать не получится?

- Строящиеся квартиры и те, что пока не сданы в эксплуатацию.

- Дачи, коттеджи и таунхаусы.

- Квартиры, которые используются для коммерческой деятельности или переведены в нежилой фонд.

- Квартиры в многоквартирных деревянных домах.

- Квартиры в аварийных домах или в домах, готовящихся к сносу.

И что не покрывает страховка?

- Поломки электротехники, если её использовали с нарушением условий, указанных в инструкции или техническом паспорте устройства.

- Естественного износа.

- Длительного воздействия влаги. От плесени и грибка спасти не смогут.

- Ошибок при строительстве или монтаже.

- Действий третьих лиц, которые живут с вами в одной квартире.

- Взрывов, если то, что сдетонировало, хранилось в квартире с нарушениями законодательства РФ и правил противопожарной безопасности.

- Дефектов, известных вам до заключения договора.

- Повреждений водой во время уборки квартиры.

- Военных действий.

- Гражданской войны, народных волнений.

- Ядерного взрыва, радиации.

- Конфискации имущества правоохранительными органами.

- Ущерба, нанесенного вследствие незаконной перепланировки.

Далее нам показывают немного статистики о том, как оперативно и честно работает данная страховка.

А что с ценой полиса на квартиру в “Манго Страхование”?

Вот мы и добрались до выбора тарифа, который предусматривает полис.

- Эконом. Испорченная мебель и вещи – покрытие до 100 000 рублей, испорченный ремонт – до 100 000 рублей, гражданская ответственность – до 100 000 рублей. Стоимость полиса – 1 080 рублей в год/120 рублей в месяц;

- Стандарт. Испорченная мебель и вещи – покрытие до 250 000 рублей, испорченный ремонт – до 250 000 рублей, гражданская ответственность – до 300 000 рублей. Стоимость полиса – 2 880 рублей в год/320 рублей в месяц;

- Супер. Испорченная мебель и вещи – покрытие до 1 000 000 рублей, испорченный ремонт – до 1 000 000 рублей, гражданская ответственность – до 1 000 000 рублей. Стоимость полиса – 10 800 рублей в год/1 200 рублей в месяц.

Как вы могли заметить, стоимость полиса на год стоит не в 12 раз больше, чем в месяц, а в среднем в 10 раз. Довольно приятная скидка, а если брать в расчет стоимость по полису «Стандарт», то цена выходит, как за 9 месяцев.

Стоит также отметить, что все 3 варианта полиса являются просто оптимальным предложением от страховой компании. Как только вы приступите к оформлению полиса, сможете полностью настроить стоимость любого покрытия, от чего уже и будет меняться цена страховки.

Давайте попробуем оформить полис. Как мы уже и упоминали чуть выше, любой вариант полиса можно отдельно настроить под себя, но стоит помнить, что годовой полис дешевле на 25%.

Что же нам нужно для оформления полиса?

- Имя.

- Номер телефона.

- E-mail.

- Адрес квартиры.

- Номер квартиры.

- ФИО и дата рождения (на кого будет оформлен полис).

Далее нам придет код на указанный номер, и мы можем приступить к оплате. Номер, который мы указали при вводе данных, будет являться логином для всех сервисов компании.

Вопросы и ответы

Дееспособное физическое лицо – Клиент Банка, приобретающий полис, старше 18 лет.

В отношении застрахованного имущества:

В отношении гражданской ответственности:

Застрахованными лицами считаются не только владельцы квартиры, но и все лица, законно проживающие в квартире (обычно – родственники или арендаторы).

Для досрочного прекращения (расторжения) договора страхования, отказа от договора страхования необходимо заполнить заявление, подготовить необходимые документы и направить в страховую компанию удобным для Вас способом:

- Письмом по адресу: 115035, г. Москва, ул. Садовническая, д. 71, стр. 3;

- Лично передать в страховую компанию.

Днем подачи заявления считается:

- День вручения заявления страховой компании (уполномоченному представителю страховой компании);

- При направлении по почте — дата, указанная на почтовом штемпеле организации почтовой связи по месту отправления данного заявления или дата передачи курьерской службе.

Обращаем внимание, что для ускорения процесса дополнительно рекомендуется представить следующие документы:

- Копия договора страхования;

- Копия платежного документа;

- Копия паспорта Страхователя / Лица, представляющего интересы;

- Копия документа, подтверждающий полномочия лица, представляющего интересы Страхователя;

- Копии документов, подтверждающих причины отказа и иные документы согласно договору страхования или применимым по договору страхования правилам страхования.

Что такое страхование квартиры

Страхование жилья – это стандартная процедура, направленная на создание отношений между лицом, страхующим имущество, и компанией-страховщиком. Направлено оно на защиту имущества страхователя от возможной его потери, а также убытков, связанных различными чрезвычайными ситуациями.

Человек, страхующий свою квартиру, заключает с компанией добровольный страховой договор и регулярно оплачивает услуги страховщика. Компания, занимающаяся страховкой имущества, оформляет на страхователя полис, в котором тщательно прописаны все пункты подписанного сторонами договора. Когда приходит беда, соответствующая страховому случаю, прописанному в соглашении, человеку выделяется соразмерная понесенному ущербу сумма. При этом размер выплат ни в коем случае не может быть выше прописанной в соглашении суммы.

Каждый договор страхования пишется согласно определенным алгоритмам. Все они полностью соответствуют нескольким особенностям:

- Все договоры страхования имеют определенные сроки действия, которые могут составлять от 1 месяца до года. Краткосрочными договорами пользуются люди, которым необходимо оставить дом на длительный период времени. Таким способом они стараются защитить себя от рисков. Годовой полис можно продолжить, подписав соответствующий договор.

- Деньги не выплачивают по первому же сигналу: необходимо доказать соответствие происшествия страховому случаю. При этом страхователю приходится доказать, что он сделал все возможное для предупреждения развития подобной ситуации. К примеру, он должен показать запись звонка в службу спасения или предоставить данные экспертной комиссии, установившей, что возгорание произошло в помещении, не принадлежавшем пострадавшему. Это нужно для того, чтобы не позволить мошенникам получать немалые суммы за преднамеренную порчу собственного имущества.

- Есть определенная последовательность действий, которые производятся для получения выплат согласно полису. Для начала надо обратиться в компанию, где вы застраховали жилье, а затм в письменном виде подать заявление на возмещение ущерба. Тогда же надо предоставить сотрудникам страховщика все документы, которые подтвердят, что наступил страховой случай. Придется немного подождать, поскольку специалистам компании необходимо будет тщательно изучить бумаги и произвести оценку убытков. Срок получения выплат устанавливает компания, но обычно он составляет 30 дней. Если выплаченная страховщиком компенсация значительно ниже полученного ущерба, можно обратиться в суд для оспаривания решения.

- Не стоит думать, что срок начала действия полиса – это момент его получения. На самом деле, в договоре четко прописываются сроки начала и окончания действия страховки. Если с имуществом случилась неприятность до начала или после окончания сроков, то никаких выплат производиться не будет.

- Страхование квартиры может производиться не только человеком, на которого недвижимость оформлена. И все же, стоит помнить о том, что страховое возмещение может быть выплачено лишь тому, кто несет материальную ответственность за имущество согласно официальным документам. Если в квартире производились изменения планировки, то некоторые компании не возьмутся за ее страхование до момента, когда перепланировка будет узаконена.

- Стоимость страховки может варьироваться. Тарифы разных компаний имеют разные размеры. Кроме того, сколько стоит страхование квартиры от пожара в каждом конкретном случае, оценивают специалисты компании. Высчитывая стоимость страховки, страховщик учитывает такие параметры: общую площадь жилья, регион, в котором оно находится, список конструктивных элементов квартиры, уровень внутренней отделки и инженерных сетей, движимое имущество, расположенное в квартире, возраст постройки, материалы, из которых строили дом, а также дополнительный сервис, который тоже можно заказать при создании договора о страховании. Кроме того, чем выше вы поднимаете сумму взноса, тем больше будут страховые выплаты. Немалое значение при этом имеет количество рисков, от которых вы желаете застраховать свою квартиру.

- Существует ряд исключений, о которых необходимо помнить, когда вы решите подписать договор о страховании квартиры. Помните, что российским страховым компаниям не подвластна защита жилья, находящегося вне пределов страны. Кроме того, страховой полис не оформляют на жилье, которое уже находится в аварийном состоянии и находится в здании, предназначенном под снос. Если в квартире находится аппаратура и техника в нерабочем состоянии, то при подсчете убытков она не учитывается.

Можно ли сэкономить и как

Скидки на страхование квартиры делаются, они напрямую зависят от двух факторов: самой страховой компании, а также ее особенности. Некоторые страховые организации довольно часто предоставляет значительные скидки постоянным клиентам, а некоторые предпочитают сотрудничать без скидок вовсе. В большинстве случаев скидки предусмотрены, если у страхователя есть специальных полисы «КАСКО» или «ОСАГО» от Ингосстраха.

Кроме того, одним из способов экономии является включение в страховой договор безусловной франшизы. Франшиза действует следующим образом: по условиям соглашения устанавливается сумма (фиксированная) в пределах которой владелец недвижимости не станет обращаться в страховую компанию, а выполнит сам все обязательства по договору (к примеру, по ремонту квартиры). В этом случае экономия может составить до 15-20% от стоимости полиса.

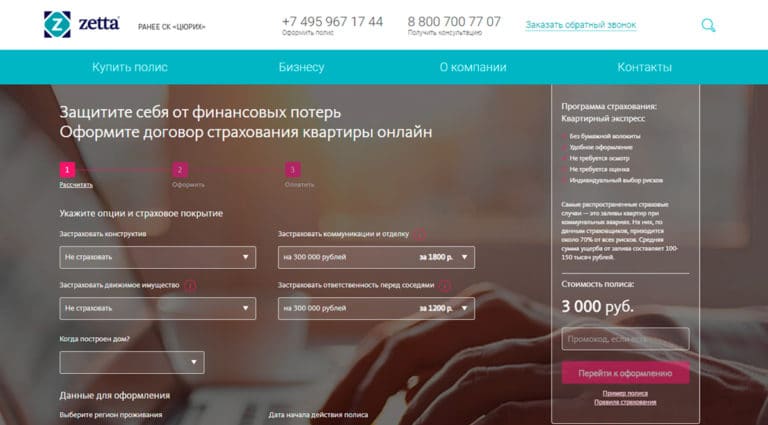

Zetta Страхование

Выбор пользователей

В Zetta Страхование можно застраховать квартиру или дом от 350 рублей от пожара взрыва, залива, аварий и краж. В компании гибкая система тарифных планов с возможностью самостоятельного выбора параметров страхования и суммы возмещения. Для максимальной защиты стоит добавить покрытие ущерба движимому имуществу, отделке и застраховать ответственность перед соседями. Для новостройки стоимость полиса с полным покрытием составит 4800 рублей.

Процесс страхования простой и быстрый, для оформления полиса не требуется большой перечень документов и оценка стоимости недвижимости. Клиенты самостоятельно выбирают риски и принимают взвешенное решение о дополнительных опциях. Полис начинает действовать в ближайшее время с момента оплаты. Электронный бланк Zetta Страхование высылает на почту.

Компания быстро урегулирует вопросы и всегда держит клиента в курсе событий — статус рассмотрения виден в личном кабинете и дополнительно высылается по СМС. Для консультации специалиста можно заказать обратный звонок или позвонить по номеру горячей линии. Благодаря высоким оценкам страховка квартиры и дома в Zetta Страхование считается одной из лучших.