Кто такой созаемщик по ипотечному кредиту?

Содержание:

- Является ли собственником квартиры и может ли на нее претендовать?

- Кто и когда может выступить в роли поручителя

- Права и обязанности

- Права и обязанности созаемщика по ипотеке

- Какие документы следует предоставить

- Кто такой созаемщик

- Требования банков к дополнительному заёмщику

- Кого можно привлечь в качестве созаемщика

- Перечень прав и обязанностей

- Права и обязанности созаемщика

- Кто такой созаемщик

- Требования к созаемщику по ипотеке

- Обязанности

- Блиц-резюме

- Права и обязанности созаемщика по ипотеке

Является ли собственником квартиры и может ли на нее претендовать?

Многие граждане, планирующие взять деньги в долг в банке на приобретение жилья, интересуются, созаемщик по ипотеке имеет право на квартиру или нет. Все зависит от условий, прописанных в договоре. В целом созаемщик имеет с основным должником равные права на недвижимое имущество, приобретенное по ипотечному кредиту.

Это означает, что он может претендовать на квартиру. То, какую часть объекта он имеет право получить, зависит от того, сколько платежей он совершил по погашению займа.

Это означает, что он может претендовать на квартиру. То, какую часть объекта он имеет право получить, зависит от того, сколько платежей он совершил по погашению займа.

Если жилье покупается в кредит в период брака, то муж либо жена априори становится совладельцем недвижимости в равных частях. Это объясняется тем, что квартира считается общим имуществом, приобретенным в браке. При этом не играет роли то, за чьи средства она покупалась.

Если же речь идет о сторонах, не состоящих в браке, то им рекомендуется заключить дополнительное соглашение. В нем нужно отразить информацию о том, будет ли созаемщик иметь право на долю квартиры, на какую ее часть. Как правило, участники сделки находятся в хороших отношениях и не предполагают, что могут возникнуть какие-либо конфликты. Поэтому они не заключают дополнительный договор.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Надо учитывать, что созаемщику для получения доли квартиры следует обращаться в суд. Для этого нужно иметь квитанции об уплате долга и ряд других документов, подтверждающих право на часть ипотечной недвижимости.

Кто и когда может выступить в роли поручителя

Этот «дублер» заемщика может быть привлечен самим клиентом в двух случаях:

- Банк отказывается выдать кредит без гарантий ввиду маленькой заработной платы клиента;

- На последнем месте работы он работал непродолжительное время.

Закон гласит, что физическое или юридическое лицо может выступить как поручитель. Это полноценная третья сторона, которая в полной мере или частично берет на себя обязательства гасить тело долга и проценты.

Близкий друг, коллега, родственник или даже просто знакомый – все они подходят на эту роль при условии, что имеют достаточный для погашения долга уровень заработной платы. При этом доход не будет браться в учет при определении размера кредита и срока его выдачи.

Поэтому бесполезно привлекать 2 и больше поручителей лишь в надежде на то, что банк удвоит сумму займа.

Обязанности поручителя

Если основной заемщик платежи в установленные сроки не вносит, банк получает право обратиться к поручителю с требованием:

- В полной мере погасить оставшуюся сумму основного долга;

- Внести накопившиеся за время просрочки проценты;

- Покрыть пеню, штрафы или сумму неустойки.

Фактически по закону поручитель – это отдельное обязательство, поэтому договор поручительства заключается с человеком отдельно. Без этого он не будет иметь юридической силы.

По закону банку не дано право обращаться к поручителю с претензиями до тех пор, пока можно взыскать долг с любого имущества заемщика. Невыполнение своих обязательств сулит для поручителя те же неприятности, что и для заемщика: его кредитный рейтинг тоже будет испорчен, что негативно скажется на отношениях с банками и оформить кредит в будущем окажется целой проблемой.Некоторые банки настороженно относятся к лицам, подающим заявку на кредит, если они уже являются поручителями в другой сделке. Это может быть расценено как слишком большая нагрузка (отягчающее обстоятельство).

Права поручителя

Все они подробно описаны в ст. 365 ГК РФ. Первое и ключевое – поручитель наделен правом в судебном порядке оспаривать сумму начисленной пени или процентов, что позволит ему защититься от притязаний слишком настойчивых банков (т.е. по сути выдвигать претензии вместо заемщика, пока тот бездействует).

Если же ничего добиться не удалось и взыскание произошло, он получает право взыскивать уже с заемщика через суд потраченные им средства на уплату долга или процентов. Компенсация убытков, понесенных от бездействия титульного заемщика – это его второе гарантированное право.

Когда поручительство заканчивается?

Есть ряд ситуаций, в которых поручитель избавляется от своих обязательств по погашению ипотеки или кредита:

- Со стороны банка в договор были внесены изменения, но стороны сделки об этом не уведомили надлежащим образом;

- Прописанный в договоре поручительства срок истек;

- Без письменного согласия поручителя долг был переведен третьему лицу, а поручитель в свою очередь не выразил согласие отвечать за него;

- В роли заемщика выступала организация, которая стала банкротом.

Согласно ст. 367 ГК РФ смерть должника не является основанием для прекращения действия договора поручительства. Ответственность поручителя автоматически прекращается, как только заемщик в полной мере расплачивается с кредитором.

Обязанности поручителя могут быть переданы по наследству. На практике в таких случаях суд встает на сторону наследников и им могут быть предложены некоторые поблажки при выплате долга

Важно! Подобная ситуация возможна, только если сам наследник принял решение вступить в наследство и вместе с ним получил долги усопшего

Права и обязанности

Перед назначением созаемщика заемщику надо знать, на что тот претендует. Это особенно актуально, когда им является не родственник, а друг или коллега: формально посторонний человек может в итоге на многое претендовать.

Права:

- Права на квартиру, которая покупается (в долевом участии), поскольку созаемщик, как и заемщик, вносит в покупку личные деньги.

- Налоговый вычет из внесенных в счет погашения ипотеки денег, в том числе входящих в проценты.

- Право перестать быть созаемщиком, если будет найдена новая подходящая кандидатура, которую одобрит Сбербанк.

Очерченный круг прав касается самых общих случаев: в конкретных ситуациях они зависят от статуса покупаемой недвижимости, наличия/отсутствия брачного контракта или иных документов, устанавливающих границы прав и возможностей сторон договора.

Права и обязанности созаемщика по ипотеке

Каждый, кто соглашается стать созаемщиком по ипотечному кредиту, должен предварительно оценить свои риски. Договор займа на покупку жилья имеет длительный срок, в течение которого может произойти много перемен.

Права и обязанности солидарного участника займа:

- полная ответственность наравне с заемщиком перед кредитным учреждением по выплате ипотечного долга;

- созаемщик вправе требовать выделить долю в приобретенном за счет кредита имуществе при условии, что он вносил платежи и имел вклад в первоначальный взнос (для супругов такая квартира становится совместной собственностью, если иное не установлено брачным договором);

- банк вправе потребовать от созаемщика платить по кредиту, если заемщик отказывается вносить ежемесячные платежи;

- созаемщик вправе выплачивать банку ежемесячные платежи вместо основного должника;

- созаемщик вправе получать в кредитном учреждении полную историю по ипотеке.

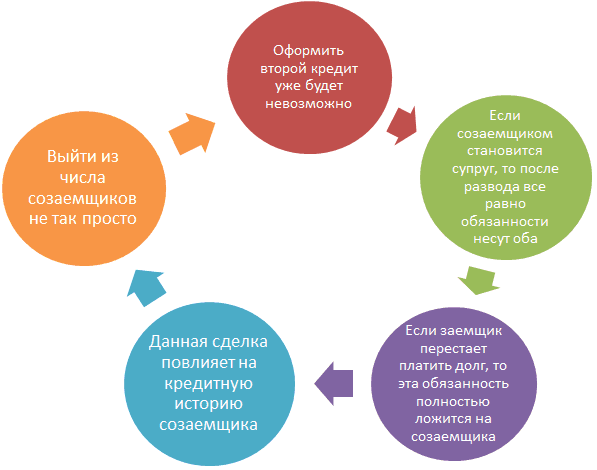

Последствием участия в кредитовании для созаемщика станет также ограничение платежеспособности в случае оформления на себя другого кредита.

Какие документы следует предоставить

Помощнику для кредитов на жилье нужно предоставить такие же документы что и заемщику:

- 1. ИНН;

- 2. копия паспорта (все страницы);

- 3. страховое свидетельство пенсионного страхования;

- 4. паспорта всех лиц, которые проживают вместе с ним, в том числе не проживающих (совершеннолетние дети, родители, супруга);

5. копия трудовой книжки, которая заверяется отделом кадров; - 6. справка 2-НДФЛ о размере дохода с места работы. Период не менее 6 месяцев;

- 7. копия свидетельства о рождении детей и свидетельства о браке;

- 8. документ об образовании;

Список документов

9. водительское удостоверение;

10. военный билет;

11. а также остальные документы по списку конкретной кредитной организации.

Кто такой созаемщик

Прежде, чем подписать ипотечный договор, будущему созаемщику рекомендуется оценить свои финансовые возможности, на случай, если основной держатель кредита не сможет вносить средства по ежемесячным взносам.

Прежде, чем подписать ипотечный договор, будущему созаемщику рекомендуется оценить свои финансовые возможности, на случай, если основной держатель кредита не сможет вносить средства по ежемесячным взносам.

Кроме обязательств, созаемщик наделяется правом претендовать на передачу части собственности в его личное владение. Так как ипотечные обязательства весьма серьезны, необходимо тщательно обдумать последствия оформления в качестве созаемщика, ведь данный кредит отличается длительностью срока погашения и юридической ответственностью перед кредитором.

Кредитная организация не менее тщательно осуществляет проверку созаемщиков, так как степень их ответственности за своевременность и полноту погашения ипотечного долга сопоставима с основным кандидатом. В ряде случаев, заявителю могут отказать, если у службы безопасности банка появились сомнения в надежности гражданина.

Не все желающие могут участвовать в подписании кредитного договора. У банка имеются определенные требования к платежеспособности и ответственности претендента.

Ипотечным созаемщиком признается гражданин, берущий на себя финансовые обязательства совместно с основным должником. Ответственность созаемщика возникает в случае, когда основной должник не может далее погашать ипотеку, либо выплаты, по каким-либо другим причинам остановились. Обязательство по кредиту будут действовать, пока весь долг не будет погашен.

При необходимости, российские кредитные организации позволяют брать до четырех дополнительных заемщиков. Привлечение дополнительных участников по ипотечному займу для банка служит гарантией того, что долг будет возвращен в полном объеме, включая проценты, штрафы, пени. Если платежеспособность клиента будет достаточной, в дополнительных участниках по ипотеке необходимости нет – нужная сумма и так будет выдана кредитором.

В некоторых ситуациях наличие созаемщика обязательно – если кредит оформляет супруг, его вторая половина получает права на совместную собственность. Оформление кредитного соглашения на обоих супругов позволит не только предъявлять права на совместную собственность, но и нести ответственность перед банком.

Иногда вторая половина не может выступать в качестве созаемщика (имеются непогашенные кредитные обязанности, долги, плохая кредитная история). Тогда кредитная организация предлагает супругам до подписания договора заключить брачный контракт на интересующий объект недвижимости. Иногда супруг высказывается против участия в кредитовании, это также является поводом оформления брачного соглашения. В тексте документа должно быть четко указано, что второй супруг отказывается от предполагаемой собственности и не будет участвовать в ипотеке.

Основания для участия созаемщиков

Для того, чтобы привлечь к кредитованию других участников, необходимо наличие одного из следующих оснований:

Для того, чтобы привлечь к кредитованию других участников, необходимо наличие одного из следующих оснований:

- клиент банка, обратившийся за ипотекой, не имеет достаточного дохода, чтобы получить заемные средства в требуемом размере;

- клиент находится в официальных брачных отношениях, и второй супруг имеет аналогичные права на ипотечную собственность, а также согласно ст.45 СК РФ, автоматически становятся участниками займа;

- оформление покупки на ребенка, которому не исполнилось 18 лет, вынуждает взрослого выступать в качестве созаемщика, в то время, как несовершеннолетний будет считаться основным кредитуемым;

- подписание ипотечного займа в момент, когда покупатель недвижимости не имеет возможности подтвердить свой доход (как правило, подобные ситуации возникают при оформлении ипотечного кредита на студента очного отделения).

Требования банков к дополнительному заёмщику

Всякий банк стремится максимально обезопасить финансовые ресурсы от рисков их утраты, потому и подход у всех банков к определению степени надёжности клиентов примерно одинаковый. Но различия имеются, так как существует конкуренция в кредитной сфере. Существуют некоторые особенности и в требованиях к заемщику и созаемщику при ипотеке от Сбербанка.

Общий подход к работе с клиентами

Размер зарплаты, стабильное место работы и возраст гражданина — важные, но не единственные критерии оценки состоятельности претендентов на получение субсидий. В роли созаемщика обычно выступают родственники испрашивающего кредит гражданина. Типичные требования банков к участникам финансовой сделки:

- Клиент должен быть дееспособным россиянином со стажем 6 мес. наёмной работы или года-двух лет предпринимательского труда.

- Платёжеспособность: ежемесячный доход созаемщика вдвое превышает размер регулярного взноса.

- Кредитная история — без тёмных пятен.

- Возраст 21―65 лет, но пенсионеры в качестве третьих лиц не приветствуются: для них вводится обязательное условие — продолжение трудовой деятельности.

Набор документов стандартный: анкета-заявление, удостоверение доходов, подтверждение стажа, свидетельства о родстве и образовании, профессии. Паспорт претендент на статус созаемщика предъявляет при посещении банка.

Особенности кредитования Сбербанком

В качестве третьих лиц при ипотечной сделке самый народный банк рассматривает всех клиентов, независимо от присутствия их родственной связи с основным кредитополучателем. При имеющемся свидетельстве об официальном браке, созаемщики могут записать дом или квартиру на себя, родителей и детей. В некоторых требованиях к кандидатам на участие в сделке условия Сбербанка отличаются от стандартных правил:

- предельный возраст созаемщика ограничен 75 годами;

- супруг без гражданства РФ исключается из договора ипотеки;

- стаж работы в течение 5 лет, предшествовавших открытому кредиту, не меньше 12 месяцев;

- подтверждение доходов — справкой 2-НДФЛ.

Количество созаемщиков по одной сделке ограничивается тремя участниками: должниками банка станут 4 гражданина. Если в договоре ипотеки фигурируют супруги, то один из них обязательно в статусе основного заёмщика.

Кого можно привлечь в качестве созаемщика

Требования к созаемщику по ипотеке в Сбербанке аналогичны общим критериям, выдвигаемым для всех клиентов. Физическое лицо должно иметь статус гражданина РФ, необходим непрерывный текущий стаж занятости более полугода и совокупный, за последние 5 лет – более 12 месяцев. Также в список требований Сбербанка входит официальное трудоустройство, документально подтвержденный заработок.

Список тех, кто может быть созаемщиком по ипотеке в Сбербанке, довольно широк. Банк не ограничивает клиента и позволяет привлекать не только родственников, а любого человека, соответствующего требованиям.

Перечень прав и обязанностей

В случаях, когда человека просят выступить в качестве созаемщика по ипотеке, следует ознакомиться с основными правами и обязанностями данной роли. Данное лицо обязано производить выплаты по ипотеке за основного заемщика, но должно это делать только при наличии объективных причин.

Что касается заключения договора, то он может быть составлен только в том случае, если участники сделки не являются мужем и женой.

Имеет ли созаемщик права на квартиру?

Раз созаемщик обладает правами и обязанностями, идентичными основному получателю займа, то возникает резонный вопрос: — «Имеет ли созаемщик права на ипотечную квартиру?». Постараемся ответить на данный вопрос.

Созаемщик имеет идентичные права на квартиру только в том случае, если им является супруга или супруг. Это происходит из-за того, что недвижимость, приобретенная в официальном браке, является совместно нажитым имуществом

Особое внимание при составлении договора следует уделить тому, какими правами на недвижимость наделяется основной и вспомогательный получатель займа у банка. Это необходимо для того, чтобы закрепить права на недвижимость, иначе придется доказывать своё право на имущество через суд

Варианты изменения ответственности созаёмщика за счет составления дополнительного соглашения к кредитному договору:

- определить и закрепить имеющиеся права на недвижимость, находящуюся под залогом;

- закрепить особенности выполнения обязательств перед банковской организацией;

- изменить ответственность с солидарной на субсидиарную.

Права и обязанности созаемщика

Заключая договор ипотеки в качестве созаемщика, необходимо помнить о тех правах, которые он дает и обязанностях, которые накладывает.

Права

Созаёмщик ипотечного кредита становится полноправным участником договора и после завершения выплат получает право на часть купленной квартиры. Размер такой доли согласовывается самими кредитуемыми в любой момент выплат.

Гражданин может стать созаёмщиком по нескольким различным кредитам. Для этого его доходы должны одновременно удовлетворять условиям всех банков, и он должен обладать хорошей кредитной историей.

Обязанности

Созаемщик принимает на себя в договоре те же обязательства, что и главный заёмщик. Все они указываются в тексте ипотечного договора. Так, например, в нем может быть указана очередность платежей при погашении кредита, степень ответственности каждого за неисполнение договора и т.п.

Если созаёмщик не собирается принимать в собственность свою часть имущества, это не освобождает его от обязанности уплаты платежей.

Ответственность

Гражданский кодекс предусматривает солидарную, т.е. общую ответственность по ипотечным кредитам, и, если один из заемщиков отказывается выполнять свои обязательства, то банк начинает требовать уплату взносов к оставшимся созаемщикам. После оплаты кредита заемщик, выполнивший свои обязательства полностью, может обратиться в суд для взыскания понесенных убытков с тех, кто нарушил первоначальные договоренности.

Страхование

Страхование призвано защитить заемщиков и банк от форс-мажорных ситуаций, препятствующих выплате ежемесячных взносов, например, гибель заемщика или потеря его трудоспособности.

Каждый созаёмщик страхует свою часть выплат. При наступлении страхового случая долг пострадавшего будет покрыт страховой компанией, а остальные заемщики продолжат выплачивать свои части кредита.

Кредитная история

Процесс выплат всех участников сделки фиксируется в Бюро кредитных историй, и эти сведения хранятся там в течение 15 лет. Основной заемщик может не погасить свою часть долга, и этим он испортит репутацию себе и своему созаемщику. В результате тот окажется в перечне неплатежеспособных клиентов и не сможет впоследствии получить кредит самостоятельно.

Кто такой созаемщик

Взятие кредита под залог недвижимости предполагает длительное погашение долга. Одному заемщику бывает непросто осилить платежи, особенно если одновременно приходится заниматься ремонтом приобретенного жилья. Нередко заемщик еще и не обладает доходом, оптимальным для выплаты ипотеки, но одновременно именно он нуждается в жилье.

Помогает взятие ссуды под залог жилья сразу несколькими лицами. Одно из них выполняет обязанности титульного созаемщика, который с согласия остальных сторон договора решает ключевые вопросы по обслуживанию кредита. Однако ответственны за его погашение все созаемщики.

Требования к созаемщику по ипотеке

В 321-й статье Гражданского кодекса сказано, что обязанность платить по ипотеке есть у всех должников в отношении одного объекта залога. Так в кредитном договоре может оказаться условие о солидарной или субсидиарной ответственности.

В 321-й статье Гражданского кодекса сказано, что обязанность платить по ипотеке есть у всех должников в отношении одного объекта залога. Так в кредитном договоре может оказаться условие о солидарной или субсидиарной ответственности.

Это вытекает из следующего: если ипотека оформляется поровну на нескольких созаемщиков, то и платить они должны поровну. Это солидарные обязательства. Если же доли созаемщиков в заложенной квартире определены, например, на одного зарегистрировано 2/3 доли в праве, а на второго треть, то и ответственность по выплатам будет субсидиарной. То есть, первый будет платить две трети долга, а второй только треть.

Однако в кредитных договорах субсидиарная ответственность прописывается редко, обычно банки возлагают равную ответственность на всех созаемщиков. Если не сможет платить первый, долг должен гасить второй.

Банки, несомненно, рискуют своими деньгами при оформлении ипотеки, поэтому для перестраховки к заемщикам (и созаемщикам) предъявляются одинаковые требования:

- они должны быть официально трудоустроены;

- общий доход созаемщиков должен обеспечивать: содержание иждивенцев, оплату коммунальных платежей и выплату по ипотеке.

При этом некоторые банки ставят условие о том, чтобы доход каждого созаемщика мог обеспечить погашение ежемесячного платежа целиком. То есть, независимо от того, какой долей квартиры будет владеть созаемщик, в случае чего, он сможет единолично платить кредит по графику. То есть доход созаемщика должен обеспечивать выплату общего ежемесячного платежа по ипотеке.

Некоторые банки требуют подтверждения дохода только в доле, на которую претендует созаемщик. Например, при общем ежемесячном платеже в 20 тысяч рублей и при условии, что на квартиру будет оформляться совместная собственность, созаемщики должны иметь такой доход, при котором они смогут обеспечить семью и платить ежемесячно по кредиту 10 тысяч.

Серьезным требованием к созаемщику является условие о хорошей кредитной истории. Если к поручителю такое требование может и не выдвигаться, то человек, чья кредитная история не совсем гладкая, теряет шансы стать созаемщиком и соответственно совладельцем квартиры.

Перед подписанием кредитного договора все созаемщики должны принести кредитному инспектору одинаковый набор документов:

- паспорта и СНИЛСы;

- справки о составе семьи;

- заверенные копии трудовых книжек и справки о зарплате (или ОГРНИП и заверенные в ФНС декларации).

При этом обязательно кому-то из них нужно предоставить техпаспорт квартиры с оценкой и договор страхования. Банки могут обязать страховать жизнь и здоровье одного или всех созаемщиков. Отказ от страховки может привести к отказу в кредите.

Обязанности

Продолжительность выплат по ипотечному кредиту может растянуться на несколько десятков лет, за это время в жизни созаемщиков могут произойти любые изменения – от развода супругов до потери регулярного дохода. Выход такого субъекта из ипотечного договора может производиться двумя путями:

- обращение в банк о замене созаемщика или предоставлении иного обеспечения по ипотеке – привлечение дополнительного поручителя, залог активов. Вопрос о выводе первоначального кредитного партнера решается финансовым учреждением в каждом конкретном случае;

- подача искового заявления в суд – если кредитополучатель не согласен с выводом созаемщика, а последний сможет документально подтвердить свое активное участие в погашении ипотеки.

По согласованию с банком возможна замена созаемщика по уважительным причинам.

Созаёмщик отвечает по долговым обязательствам так же, как и заёмщик. В соответствии с ФЗ №218 от 30.12.2004 г. «О кредитных историях»: на него формируется кредитная история, которая хранится не менее 15 лет в Бюро кредитных историй.

Если основной заёмщик окажется неплатёжеспособным, не погасит свой долг, то кредитная история созаёмщика будет испорчена, он попадёт в число неплатёжеспособных клиентов и не сможет в дальнейшем оформить кредит на себя.

На сайте Сбербанка сказано, что погашается долгосрочный заём на жильё исключительно аннуитетными (равными) платежами.

Выплатить кредит можно досрочно – полностью или частично.

Об особенностях закрытия долгосрочного жилищного займа до даты, указанной в договоре кредитования, вы узнаете из статьи «Как можно досрочно погасить ипотеку в Сбербанке».

При этом важно помнить – даже день просрочки регулярного платежа может стать причиной серьёзных проблем. Ведь сумма ипотечного кредита немаленькая, поэтому, казалось бы, мизерные десятые доли процента за ту же, например, неделю обусловливают формирование приличной суммы начисленной неустойки

https://youtube.com/watch?v=u-59YXH_7q0

При ипотечном кредитовании в Сбербанке действуют серьезные правила страхования, поскольку выделяются денежные средства на продолжительный период времени. Полис призван защитить не только финансовую организацию, но и клиента в случае непредвиденных ситуаций.

Обязательным является страхование приобретаемой недвижимости. Причём это не прихоть самого банка, а требование законодательства РФ.

Полис должен полностью покрывать размер обеспечиваемого обязательства. Только тогда при наступлении страхового случая банк возмещает в полном объёме понесённые убытки за счёт оформленной кредитополучателем страховки.

Государственный реестр бюро кредитных историй.

Созаемщик по ипотеке это лицо, обладающее равными обязанностями и правами наряду с заемщиком, включая солидарную ответственность перед кредитной организацией по погашению долговых обязательств.

Его доходы при определении суммы кредита также будут учитываться финансовой организацией. Это лицо довольно часто привлекается тогда, когда требуется долгосрочное кредитование на большие суммы.

Вследствие того, что именно это лицо наравне с кредитуемым лицом указывается в договоре, то у него появляются соответствующие обязанности и права.

Блиц-резюме

Ответственность

У созаемщика один вид ответственности — солидарная, а у поручителя может быть и солидарная, и субсидиарная. Созаемщик обязан платить по кредиту в равной мере с заемщиком. Поручитель выплачивает кредит, только если заемщик полностью неплатежеспособен.

Право собственности на предмет кредита

Поручитель не имеет права распоряжаться имуществом, полученным в кредит, а созаемщик является лицом, полноценно владеющим имуществом или его долей. Поручитель не сможет компенсировать собственные затраты в том случае, если долг придется выплачивать ему.

Права и обязанности

Созаемщик — полноценный участник кредитного договора наравне с заемщиком, который имеет право получать и распоряжаться объектом или заемными средствами, а у поручителя прав нет, только обязанности — платить за кредитополучателя, если он этого сделать не в состоянии.

Ипотечные каникулы: как взять, кому дают и по каким документам?

Что делать, если нечем платить за ипотеку?

Доходы

Доходы созаемщика и поручителя играют различную роль в формировании суммы займа. Доход созаемщика суммируется с доходом заемщика и напрямую влияет на максимальную величину займа. Доход поручителя не учитывается при определении величины займа и лишь должен быть достаточным для погашения возможных долгов при прекращении выплат заемщиком. То есть доход поручителя никак не влияет на конечный размер кредита.

Выплаты

При образовании просрочек по оплате кредита при наличии финансовых и иных трудностей у заемщика созаемщик обязан автоматически продолжить оплату кредита, а поручитель — только после решения суда о признании заемщика неплатежеспособным при субсидиарной ответственности.

Субъект

Созаемщиком может быть физическое лицо, а поручителем и физическое, и юридическое лицо.

Текст подготовила Александра Лаврова

Не пропустите:

Как сэкономить, если вы взяли ипотеку?

Как отказаться от страхования, оформляя ипотеку?

Что делать, если снизился доход, а за ипотеку надо платить?

Рефинансирование ипотеки

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Права и обязанности созаемщика по ипотеке

П олучить ипотечный кредит в нашей стране не очень просто, необходимо иметь не только солидный опыт работы и определённую сумму для первоначального взноса, но и приличный уровень дохода. Если же собственного дохода не хватает, то есть возможность привлечения созаёмщика. Созаёмщик по ипотеке – это тот человек, который наравне с вами будет нести ответственность за погашение ипотечного кредита.

олучить ипотечный кредит в нашей стране не очень просто, необходимо иметь не только солидный опыт работы и определённую сумму для первоначального взноса, но и приличный уровень дохода. Если же собственного дохода не хватает, то есть возможность привлечения созаёмщика. Созаёмщик по ипотеке – это тот человек, который наравне с вами будет нести ответственность за погашение ипотечного кредита.

Какие же права и обязанности он имеет – читайте ниже. В данной статье мы рассмотрим также параметры, которым должен соответствовать созаёмщик, а также ответим на вопрос: чем отличается созаёмщик и поручитель по ипотеке.