Я уплачиваю взносы по программе негосударственного пенсионного страхования

Содержание:

- Подписка на новости

- Ставки и вычеты

- Размер трудовой (страховой) пенсии

- Частные случаи

- Что такое компенсация за платное лечение

- Как получить такой НВ

- Необходимые документы

- НДФЛ при начислении пенсионной выплаты

- Обязательное пенсионное страхование

- Налоговый вычет на лечение пенсионерам

- Могут ли пенсионеры получать налоговый вычет

Подписка на новости

Оформить налоговый вычет при условии перечисления взносов могут более 9,7 тысяч колымчан — именно столько жителей нашей области являются участниками программы государственного софинансирования пенсии. Поскольку дополнительные взносы, поступающие от граждан в счет будущей пенсии, не облагаются налогом на доходы физических лиц, участники программы могут ежегодно возвращать 13% от суммы уплаченных страховых взносов.

Размер налогового вычета зависит от суммы, которую гражданин внес на свой пенсионный счет в течение года. Так, если участник программы перечислил в 2015 году 12 тысяч рублей, то он сможет вернуть 1560 рублей.

Вычет можно получить за последние три года. Таким образом, если гражданин перечислял дополнительные страховые взносы в 2013, 2014 и 2015 годах, то в любое время в этом году он может вернуть 13% от внесенных средств.

Для получения социального вычета необходимо подать в налоговый орган по месту жительства декларацию и документы, подтверждающие уплату взносов. В случае самостоятельного перечисления средств это может быть копия квитанции об уплате через кредитную организацию, т.е. банк. Если уплата взносов производилась через работодателя, то все необходимые справки выдаются бухгалтерией предприятия.

В современном мире каждый работающий человек согласно закону должен уплатить 13% дохода из собственного бюджета. Многие думают что деньги в полном размере переходят в пенсионный фонд за счёт чего им обеспечена хорошая старость. Однако не все знают, что цифра разделяется на 12% налога в казну государства и лишь 1% в пенсионный фонд. Для молодых семей имеющих несовершеннолетних детей, налог снижается до 12% по такой же схеме.

Более того, чтобы получать хорошую пенсию нужно отработать минимум 20 лет для женщины и 25 для мужчины – и только тогда можно будет рассчитывать на 55% от суммы дохода. Если вы зарабатывали стабильно 20000 рублей в течение 20–25 лет, можно смело претендовать на 11000 рублей на пенсии. Однако не всем нам удаётся удержаться на одной работе так долго в результате постоянных скачков сумма заработка меняется, но стаж от этого не исчезает.

Стаж суммируется, в общем, а сумма заработка с нескольких мест работы сводится к среднему арифметическому. Выглядит это следующим образом: На одной работе вы зарабатывали – 20000 рублей с выработанным стажем 4 года, на второй 14000 (6 лет), на третьей – 34000 рублей (15 лет). Месяца умножаются на сумму заработка, затем общий заработок за 25 лет суммируется и разделяется на 300 месяцев.

48*20000 = 960000, 72*14000 = 1008000, 180*34000 =6120000, Итого у нас: 8088000 рублей: 300 месяцев = 26960 рублей в месяц. Затем сумму облагаем налогом 13% и получаем приблизительно 23500 рублей. Наверное, любой позавидует такой пенсии, многие наши родные недовольны своим доходом, а всё лишь потому, что у большинства оклад был всегда на уровне 14–15 тысяч рублей в месяц, отсюда и такая сумма.

Но расстраиваться не надо, нужно жить сегодняшним днём ведь возможно, работая нелегально, не получая трудового стажа, вы собственным трудом сможете заработать намного больше, чем получите на пенсии, если до неё доживёте.

Согласно ст. 219 НК РФ, социальные налоговые вычеты предоставляются в сумме расходов, понесенных пенсионером:

Все указанные виды налоговых льгот пенсионер получает после подачи декларации по форме 3-НДФЛ в налоговую инспекцию по месту жительства после окончания календарного года. К заполненной декларации необходимо приложить документы, подтверждающие право лица на получение определенного вида социального вычета.

Соответствующий возврат НДФЛ (кроме вычета на благотворительность) может быть получен до окончания календарного года. Для этого необходимо:

- получить в налоговой инспекции уведомление, подтверждающее право на вычет;

- обратиться с ним напрямую к работодателю.

На основании предоставленных документов, из заработной платы сотрудника не будет удерживаться НДФЛ, пока величина вычета не будет возмещена в полном объеме.

Ставки и вычеты

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по ставке 13%, пока годовые выплаты не превысят 5 млн руб. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы.

Налоги с зарплаты в 2021 году: таблица

Для всех зарплатных налогов установлены базовые ставки:

| Налог / взнос | Базовые ставки | Зависимость |

| НДФЛ | 13%, 15% или 30% | Находятся в прямой связи от налогового резидентства и годового дохода работника |

| Пенсионные отчисления | 22% или 10% | Ставка зависит от суммарного дохода работника |

| Социальные на ВНиМ | 2,9% или 0% | |

| Медицинские | 5,1% | |

| На травматизм | Индивидуальные | Основной ОКВЭД работодателя |

—

Рассмотрим каждый налог подробнее. Начнём с НДФЛ.

Для подоходного налога в НК РФ предусмотрено пять ставок, но к зарплате применимы только три из них. Причем одна из этих трех ставок — новая, применяется с 2021 года. Она применяется к доходам работников свыше 5 млн. руб. в год.

| Категория работника | Ставка НДФЛ |

| Налоговый резидент РФ,

иностранец, работающий по патенту, высококвалифицированный иностранный специалист, нерезидент – участник госпрограмм по Указу Президента № 637 от 22.06.2006 г. Беженец |

13% |

| Налоговый резидент с доходом свыше 5 млн. руб. в год 650 тыс. руб. | + 15% от дохода свыше 5 млн. руб. |

| Налоговый нерезидент РФ | 30% |

Размер трудовой (страховой) пенсии

Новый подход к расчету пенсионной суммы предполагает зависимость конечного результата от нескольких факторов:

- размер заработной платы гражданина;

- продолжительность стажа;

- возраст выхода на пенсию.

В течение трудовой деятельности работодатель перечисляет за своих сотрудников страховые взносы, которые сразу же переводятся в индивидуальные пенсионные коэффициенты (ИПК). Чем выше зарплата, тем больше гражданин сможет накопить баллов и тем выше будет его выплата

Важно отметить, что данный показатель учитывает периоды работы и до вступления нового закона в силу, и после его принятия

Количество накопленных коэффициентов будет зависеть и от продолжительности стажа. Чем дольше человек трудится, тем большее количество баллов он сможет набрать.

Также в состав пенсии входит и базовая сумма, гарантированная государством и устанавливаемая в твердом размере. Она соотносима с базовым размером в ранее применявшейся пенсионной формуле и называется фиксированной выплатой (ФВ).

- Для некоторых категорий граждан (инвалиды I группы, граждане, достигшие 80 лет или имеющие на своем обеспечении иждивенцев) значение ФВ устанавливается в повышенном размере.

- Для граждан, работавших или проживающих на Севере, к данной величине применяются «северные» коэффициенты.

Кроме того, государство предусмотрело возможность дополнительного увеличения размера выплаты за счет премиальных коэффициентов в случае принятия гражданином решения выйти на пенсию в более поздние сроки. В таком случае значения ИПК и ФВ будут увеличены в зависимости от срока, на который граждане перенесли оформление своего пенсионного обеспечения.

Новая формула расчета

Исходя из вышесказанного, можно преобразовать все значимые факторы в формулу для подсчета пенсии.

Выглядит она следующим образом:

где:

- СП — размер страховой выплаты;

- ИПК — накопленные пенсионные баллы;

- СПК — стоимость одного балла на день установления пенсии;

- ФВ — базовая сумма.

Данная формула в полной мере относится к тем гражданам, кто начал свою трудовую деятельность в 2015 году. Для те же, кому до выхода на заслуженный отдых остался немного времени, все накопленные права будут конвертированы (переведены) в коэффициенты, а далее расчет будет осуществляться по-новому.

Такие показатели, как фиксированная сумма и стоимость пенсионного балла ежегодно увеличивается Правительством РФ на уровень инфляции.

Размер фиксированной выплаты к пенсии в 2021 году

С 1 января 2021 г. величина базовой суммы была увеличена на 6,3% и составила 6044,48 рублей. Ежегодная индексация данного показателя, утверждаемая государством, проходит на уровне не ниже инфляции за предыдущий год.

Важным новшеством с 2016 г. стала отмена индексации данного показателя для работающих пенсионеров. Факт осуществления трудовой деятельности определяется на основании данных, представляемых страхователями в ежемесячном упрощенном отчете. После прекращения работы выплата пенсии возобновляется с учетом индексации. Причем при устройстве на работу вновь размер страховой суммы уменьшен не будет.

Минимальный размер пенсии по старости в 2021 году

В соответствии с введенной по новому закону формулой для возникновения права на страховую пенсию достаточно иметь в 2021 году 12 лет стажа и 21 пенсионный балл. При наличии таких минимальных значений данных показателей страховая выплата будет назначена соответственно в минимальном размере.

При этом стоит отметить, что для получателей пенсионных выплат, размер которых окажется ниже прожиточного минимума, установленного в регионе проживания гражданина, будет установлена федеральная социальная доплата (ФСД).

Исходя из приведенных выше показателей можно рассчитать размер страховой выплаты при минимальных требованиях.

Пример

Известно, что минимальное требование к пенсионным баллам в 2021 составляет 21 пенсионный коэффициент. Продолжительность страхового стажа при расчете пенсии по формуле не учитывается. Имея данные о стоимости пенсионного балла в 2021 г. и размере фиксированной суммы, равным 98,86 рублей и 6044,48 рублей соответственно, рассчитаем размер минимальной пенсионной выплаты в 2021 году:

21 х 98,86 руб. + 6044,48 руб. = 8120,54 руб.

Данная сумма значительно ниже прожиточного минимума в большинстве регионов РФ, вследствие чего при назначении пенсии с минимальными требованиями можно рассчитывать на социальную доплату к пенсии.

Частные случаи

При расчете имущественной льготы для пенсионеров могут возникнуть неординарные жизненные ситуации, требующие пояснений.

Фото: freepik.com/bilahata

Не работает

Если пожилой человек рассчитался более 4 лет назад и не вносит в бюджет подоходный налог, то и возвращать ему нечего. Рассмотрим случаи, когда у неработающего пожилого человека все-таки есть возможность получить деньги.

Пример 1. Купил квартиру в год оформления пенсии.

Алексей в марте 2020 г. приобрел жилье. В августе у него наступил пенсионный возраст, и он больше не трудился. В следующем 2021 г. мужчина должен заявить на имущественный вычет, используя для покрытия льготы налог за 2020, 2019, 2018, 2017 гг.

От редактора! Если сумма дохода за заявленный период меньше потраченной на покупку или максимального вычета, то выплатят только 13% от налогооблагаемой базы. Добрать льготу можно только в случае возобновления трудовой деятельности или получения другого дохода, например, от сдачи жилья в аренду.

Пример 2. Стал пенсионером и через год купил квартиру

Сергей ушел на заслуженный отдых в 2018 г., а в 2019 г. решил переехать в деревню, где присмотрел для себя домик. В 2020 г. он может претендовать на НДФЛ в сумме 13% от цены покупки, но не больше лимита. Для расчета будут браться 4 предшествующих налоговых периода. За 2019 г. получать нечего, так как Сергей уже не работал и не имел дохода для уплаты налога.

Пример 3. Приобрел квартиру и через год-два вышел на пенсию.

Виктор стал собственником недвижимости в 2018 г. Осенью 2020 г. получил статус пенсионера и в тот же год написал заявление на возмещение уплаченного налога за 4 последних периода: 2019, 2018, 2017 и 2016 гг. За 2019 и 2018 гг. он уже вернул НДФЛ, когда работал. У Виктора осталась возможность оформить возмещение только за 2017 и 2016 гг., если он еще не использовал положенную льготу за покупку.

Внимание! Если недвижимость уже была куплена, то при выходе на пенсию не нужно ждать окончания года, чтобы обратиться в налоговую за возвратом денег за прошедшие периоды (письмо Минфина 12.07.2016 № 03-04-05/40681). Обращаться нужно сразу же

Чем больше времени пройдет с момента покупки недвижимости до подачи заявления, тем меньше возможности вернуть НДФЛ.

Работающие

Пенсионеры, продолжающие трудиться, также имеют право вернуть уплаченный в бюджет налог за 3 года до покупки недвижимости и за год, в котором она была приобретена. Только подать заявление он может на следующий год после осуществления сделки.

Фото: freepik.com/snowing

- Пример 1. В один и тот же год ушел на отдых и стал собственником нового жилья.

Иван в мае 2019 г. купил дом за 3,3 млн руб. В ноябре того же года он вышел на пенсию, но трудиться не перестал. Иван имеет право оформить льготу в полном объеме, так как стоимость дома превышает лимит, установленный государством. В 2020 г. Иван подал декларацию и заявление за 4 последних года.

Пример 2. Приобрел недвижимость, а через пару лет вышел на пенсию.

Эдуард в 2018 г. купил 1-комнатную квартиру, а осенью 2020 г. стал пенсионером, но по-прежнему занимает свою должность. В том же году мужчина может заявить о своем праве на государственную помощь и вернуть уплаченный НДФЛ за 4 прошедших года. За 2018 и 2019 гг. Эдуарду уже предоставили льготу как обычному работнику. Поэтому как пенсионер он сможет получить назад налог только за 2017 и 2016 гг.

Пример 3. Продолжает трудиться, через год-два купил недвижимость.

Василий в 2017 г. отметил возраст пенсионера, но работу не оставил. В 2019 г. он вложил деньги в частный дом. В 2020 г. подал документы на вычет. Для возврата необходимой суммы в расчет будут взяты 2019, 2018, 2017 и 2016 гг. Если удержанного в те годы налога не хватит для покрытия вычета, то добрать льготу Василий сможет в последующие периоды, если останется на рабочем месте. Для этого ему нужно будет в 2021 г. подать декларацию за 2020 г., в 2022 г. – за 2021 г. и т.д.

Внимание! Работающий официально пенсионер может за один раз вернуть НДФЛ за 3 предшествующих года и, если налога не хватит для получения всей льготы, то получать ее в будущих периодах, подавая декларации в налоговую за каждый проработанный год

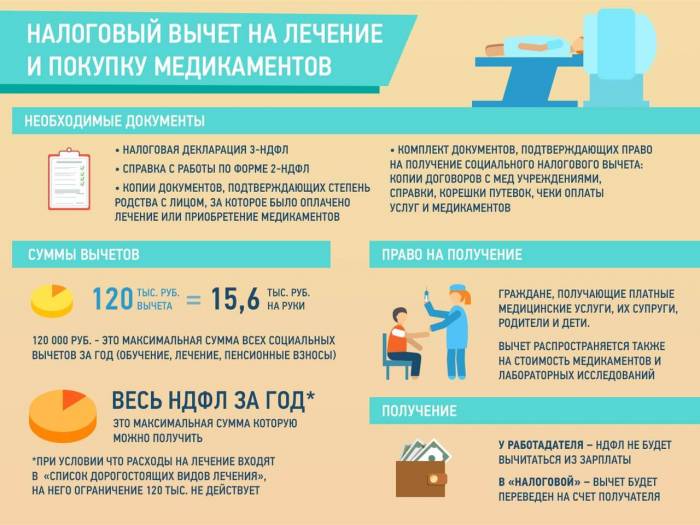

Что такое компенсация за платное лечение

Налоговый вычет – вид социальной льготы, который предоставляется каждому жителю России, гарантирован ст. 219 НК РФ. Для его получения, необходимо иметь доход, который облагается налогом в 13%.

Это процент подлежат к возврату:

- От налогооблагаемой базы в 12 тыс. рублей при пользовании стандартными услугами.

- Если услуга попала в категорию дорогостоящих. В таком случае считается от полной суммы лечения, а не от налогооблагаемой базы.

Дорогостоящие услуги:

- ЭКО;

- сложные операции по исправлению врожденных заболеваний;

- лечение раковых опухолей;

- хирургические операции;

- выхаживание недоношенных детей;

- протезирование зубов.

Помимо этого, государство установило список медицинских услуг и лекарственных препаратов, которые входят в реестр Постановления.

- 15 болезней, которые можно определить по вашим рукам

- Жульен с курицей и грибами — пошаговый рецепт приготовления в домашних условиях с комментариями и фото

- Повышение потенции у мужчин после 50

Оплатив их, человек в дальнейшем сможет получить налоговый вычет:

- Вызов скорой помощи.

- Лечение в амбулаторно-стационарном режиме.

- Оздоровление в санатории. Учитываются только расходы на лечение и приобретение необходимых лекарств. Стоимость поезда, проживания, питания, личные траты не учитываются.

- Санитарное просвещение населения.

- Страхование собственного здоровья.

- Покупка медикаментов, входящих в госреестр. Должны присутствовать рецепт от врача, чеки, подтверждающие покупку.

Как получить такой НВ

Основную трудность в получение НВ по взносам в негосударственные фонды вызывает процесс подготовки пакета документов. Это сложно сделать только в первый раз, в последующем заявители уже знают процедуру получения и перечень необходимых бумаг, поэтому последующее получение НВ не создает трудностей.

Существует возможность получить вычет такого рода и при перечисление взносов в НФП на имя ближайших родственников. В этом случае к стандартному пакету документов необходимо добавить свидетельство о браке или о рождении, подтверждающие факт родственной связи.

Требуемые документы

Для получения НВ по пенсионным взносам необходим широкий перечень документов. Все бумаги, кроме одной, имеют определенный вид. Исключением является заявление на предоставление НВ. Оно может быть выполнено в произвольной форме, но обязано содержать данные заявителя и платежные реквизиты для перечисления соцвычета.

Пакет документов:

- Заявление на вычет.

- Декларация 3-НДФЛ.

- Копия лицензии НПФ.

- Все платежные документы.

- Справка о доходах 2-НДФЛ.

- Копия паспорта и ИНН заявителя.

- Справка о перечисленных взносах.

- Оригинал пенсионного договора и его копия.

При этом существует несколько путей получения налоговых вычетов по взносам в негосударственные пенсионные фонды. Удобство каждого из них зависит от конкретной ситуации. Способы и место обращения за НВ зависят от нескольких обстоятельств.

Удержание взносов сотрудника в НПФ и социальный вычет, проводимые через 1С, описаны в видео ниже:

Ответственные органы

Есть 2 пути подачи документов на получение НВ по взносам в НПФ.

- Один подразумевает собственноручный сбор бумаг и их предоставление в налоговую.

- Также есть возможность получать вычеты через бухгалтерию на работе. Заявление можно подать сразу же, не дожидаясь окончания налогового периода.

Внимание! Такая услуга предоставляется только в том случае, если оплатой взносов в НПФ занималась бухгалтерия работодателя, а суммы удерживались из заработной платы. Если же на взносы в пенсионный фонд перечислялись деньги из других источников, то подавать заявление на вычет можно только через налоговую.. Вычет через налоговую перечисляется единой суммой за год

Документы подаются одним пакетом в ФНС по месту регистрации с учетом всех нюансов процедуры

Вычет через налоговую перечисляется единой суммой за год. Документы подаются одним пакетом в ФНС по месту регистрации с учетом всех нюансов процедуры.

Процедура и сроки получения

Сама процедура довольно проста. Она включает 3 последовательных этапа — сбор документов, подача их в налоговую или работодателю и ожидание получения НВ. Если с получением вычетов на работе мало трудностей, но НВ через ФНС иногда вызывает сложности. Можно разобрать ситуацию на примере.

Гражданка Тарасова решила пополнить пенсионный счет своего супруга Семенова. Женщина не меняла фамилию при замужестве, но это никак не отразиться на возможности получения НВ. К стандартному пакету документов она добавляет копию свидетельства о браке. Также ей необходимо заранее убедиться, что в договоре, заключенном на её имя, значатся и данные супруга. В 2017 году она лично перечислила 101 тысячу рублей в НПФ. К вычету в этом случае полагается сумма 13 130 рублей. Подать на НВ женщина сможет только после окончания 2017 года, при этом срок предоставления документов ограничен 30 апреля 2018 г. Стоит учесть, что если супруги прописаны по разным адресам, то гражданка Тарасова все равно подает документы в налоговую по месту своей регистрации.

После подачи документов в ФНС от заявителя ничего не зависит. Сотрудники налоговой проверяют предоставленные бумаги, сверяют их со своими данными и занимаются начислением всех требуемых вычетов. Обычно процедура довольно длительная, а сам вычет зачисляется на счет приблизительно через 3 месяца.

При возврате документов по причине некорректности их заполнения, заявитель может исправить недочеты и подать на вычет заново. Софинансирование пенсии еще не повсеместная практика, но уже много людей пользуются этой возможностью, поэтому им не стоит забывать о том, что им полагается получить назад излишне уплаченные суммы.

Грамотно про переход в НПФ — в видео ниже:

https://youtube.com/watch?v=3JAV91C-cTQ

Необходимые документы

Для оформления вычета потребуется:

- национальный паспорт для граждан России, заграничный или национальный паспорт резидентов РФ, не являющихся гражданами страны;

- справка по форме 2-НДФЛ. Документ подается в оригинале с круглой печатью работодателя и подписью главного бухгалтера и руководителя. В справке указывается заработная плата по месяцам и сумма удержаний подоходного налога;

- декларация об уплаченных налогах по форме 3-НДФЛ за предыдущий год. Заполняется самостоятельно на основе подсказок специальной программы ФНС. Нужно учитывать, что в каждом году есть свои нюансы, поэтому нужно использовать ту программу, которая разработана для конкретного отчетного периода. Если не получается самостоятельно выполнить все расчеты и заполнить форму, необходимо посетить МФЦ (платно) или налоговую инспекцию (бесплатно), где помогут с заполнением документа;

- свидетельство о постановке на учет в качестве налогоплательщика РФ или указать в заявлении индивидуальный номер налогоплательщика (ИНН);

- заявление (ходатайство) в ИФНС по месту регистрации на получение налогового вычета (образец можно посмотреть тут). Здесь люди старшего поколения часто вместо номера лицевого счета указывают номер банковской карточки, в связи с чем часто возникают недоразумения с ИФНС — она переводит деньги, а они не приходят;

- копию пенсионного удостоверения или справку из ПФР (удостоверения уже не выдаются).

Это базовый пакет документов. Для конкретного вида вычетов есть дополнительный перечень необходимых бумаг.

Стандартный вычет. Для вычета на детей нужны:

- ксерокопии свидетельства о рождении (усыновлении) каждого ребенка;

- ксерокопия свидетельства о браке или страницы паспорта с отметкой о браке;

- справка из учебного заведения, если совершеннолетний ребенок продолжает обучение;

- документы, подтверждающие инвалидность, если вычет оформляется на ребенка-инвалида.

На усыновленных детей дополнительно нужны:

- копия постановления органов опеки и попечительства;

- выписка из решения об усыновлении (удочерении) из того же органа;

- копия договора о попечительстве или о приемной семье.

Имущественный вычет. В зависимости от того, что и как покупается, имущественный вычет делится на три вида:

- приобретение еще строящейся квартиры за свои средства;

- покупка готового жилья, независимо от того, новостройка или вторичный рынок;

- оформление ипотечного кредита.

Для каждого способа покупки недвижимого имущества нужно собирать свой пакет документов.

Жилье в строящемся доме. На строящуюся квартиру Росреестром свидетельство о собственности не выдается. Поэтому здесь нужны:

- договор о долевом участии в строительстве;

- акт приема-передачи жилья;

- финансовые документы, подтверждающие оплату застройщику;

- при сдаче жилья без отделки, в счет затрат до суммы в 2,0 млн. руб. можно включить средства, направленные на ремонт и отделку (с сегодняшними ценами на жилье купить даже квартиру-студию за сумму менее 2,0 млн. руб. нереально, в связи с чем такие бумаги скорее всего не потребуются).

Готовое жилье. Приобретение жилья на вторичном рынке означает, что квартира или жилой дом уже были ранее зарегистрированы в Росреестре. Поэтому нужен уже другой список документов:

- выданное Росреестром свидетельство о праве собственности на имущество;

- копия и оригинал договора купли-продажи (должна быть прописана сумма сделки);

- документы, подтверждающие передачу денег от покупателя к продавцу.

Ипотека. Сложнее всего получить вычет по банковским процентам на ипотеку, т.к. нужно запрашивать в банке много бумаг:

- оригинал банковской справки об уплаченных процентах за ипотеку;

- ипотечный договор с условиями предоставления: сумма, процентная ставка;

- график платежей с указанием процентов и тела кредита;

- финансовые документы, подтверждающие первоначальный взнос;

- справку, подтверждающую отсутствия задержек по выплатам ипотеки.

Профессиональный вычет. Для получения профессионального вычета индивидуальный предприниматель должен предоставить в ИФНС:

- книгу учета доходов и расходов;

- соглашения с поставщиками;

- платежные документы;

- акты выполненных работ;

- счета-фактуры на приобретение материалов и инструментов;

- квитанции или другие документы, подтверждающие уплату налогов;

- технологические карты производственного процесса;

- лицензии на право осуществления деятельности;

- проездные документы, если оформлялись командировочные расходы.

НДФЛ при начислении пенсионной выплаты

Согласно пункту 2 статьи 217 НК РФ, пенсионная выплата не облагается налогом с доходов физических лиц. Но при этом существуют исключения. Если делались добровольные взносы на накопительную пенсию в НПФ (негосударственный пенсионный фонд), то в ряде случаев пенсионная выплата подлежит налогообложению. Условно говоря, «негосударственная пенсия» может облагаться НДФЛ.

Вопрос о том, облагается ли пенсия подоходным налогом в России, если заключен договор с НПФ, зависит от конкретных обстоятельств. В ряде случаев придется платить подоходный налог с получаемой пенсионной выплаты. Но непосредственно взносы в НПФ не облагаются налогом. Данный вопрос регулируется следующими положениями:

- Ст. 219.1 НК РФ.

- Письмом Министерства финансов №03-04-05/8-1158.

Облагается ли пенсия налогом, если договор был заключен между гражданином и фондом в пользу 3-го лица? Ответ в этом случае положительный. Вместе с этой обязанностью у пенсионера появится право оформить налоговый вычет, если на это имеются соответствующие основания.

Облагается ли налогом пенсия, если договор с НПФ заключил работодатель? Такие случаи встречаются в основном в крупных компаниях. Нередко при этом в качестве НПФ выступают фонды, являющиеся дочерними компаниями предприятия, где трудится будущий пенсионер. В такой ситуации накопительная пенсия также будет подлежать налогообложению.

Но гражданину не нужно беспокоиться о том, чтобы заплатить необходимые средства в ФНС. Этим будет заниматься НПФ.

Спустя полгода управляющая компания обнаружила ошибку и уведомила об этом Иванова А. А., потребовав выплатить образовавшуюся задолженность. Однако пенсионер отказался это делать. Тогда представители УК обратились в суд с требованием о том, чтобы Иванов оплатил 6 000 руб. задолженности. Суд принял положительное решение по делу и обязал Иванова оплачивать ежемесячно 20 % от суммы пенсионной выплаты до тех пор, пока задолженность не будет погашена.

Пенсия Иванова А. А. составляет 12 000 руб. Удержания в размере 20 % составляют 2 400 руб. Таким образом, два последующих месяца Иванов будет получать на руки 9 600 руб., а в третий месяц – 10 800 руб.

Согласно пункту 2 статьи 217 НК РФ, пенсионная выплата не облагается налогом с доходов физических лиц. Но при этом существуют исключения. Если делались добровольные взносы на накопительную пенсию в НПФ (негосударственный пенсионный фонд), то в ряде случаев пенсионная выплата подлежит налогообложению. Условно говоря, «негосударственная пенсия» может облагаться НДФЛ.

Облагается ли пенсия налогом, если договор был заключен между гражданином и фондом в пользу 3-го лица? Ответ в этом случае положительный. Вместе с этой обязанностью у пенсионера появится право оформить налоговый вычет, если на это имеются соответствующие основания.

Но гражданину не нужно беспокоиться о том, чтобы заплатить необходимые средства в ФНС. Этим будет заниматься НПФ.

Понять, как удерживаются средства по обязательствам с пенсии, поможет следующий пример. Иванов А. А. ежемесячно вносил коммунальные платежи в размере 4 000 руб. В какой-то момент сумма сократилась на 1 тыс. руб. и стала составлять 3 000 руб. Иванов не обратил на это внимания и продолжил оплачивать суммы, указанные в квитанции.

Спустя полгода управляющая компания обнаружила ошибку и уведомила об этом Иванова А. А., потребовав выплатить образовавшуюся задолженность. Однако пенсионер отказался это делать. Тогда представители УК обратились в суд с требованием о том, чтобы Иванов оплатил 6 000 руб. задолженности. Суд принял положительное решение по делу и обязал Иванова оплачивать ежемесячно 20 % от суммы пенсионной выплаты до тех пор, пока задолженность не будет погашена.

Обязательное пенсионное страхование

Для пенсионных платежей установлены две базовые ставки:

| Ставка | Когда она применяется |

| 22% | До тех пор, пока суммарный заработок работника не достигнет 1 465 000 руб. |

| 10% | После того, как заработок работника достигнет 1 465 000 руб. |

Сумма 1 465 000 рублей – это предельная база или лимит по соцотчислениям. После его превышения расходы компании сокращаются. Но этот порог передвигается в большую сторону каждый год. Таким образом, из года в год компании приходится платить все больше. Возможностей уменьшения страховых взносов в НК РФ не предусмотрено. Однако есть перечень выплат, которые социалкой не облагаются.

Налоговый вычет на лечение пенсионерам

В отличие от имущественного вычета, где пенсионеры наделены правом переноса остатка на предшествующие года, «лечебный» такой возможности не предоставляет и заявить его гражданин, вышедший на заслуженный отпуск, может только в общем порядке и на общих условиях. Рассмотри вкратце, как получить налоговый вычет за лечение пенсионеру.

Какие затраты можно возместить:

- по лечению и покупке лекарств лично за себя, своего супруга или супругу, детей и родителей;

- по расходам на ДМС.

Общие условия получения льготы:

Наличие в году, в котором было оплачено лечение или куплены медикаменты, дохода, облагаемого ставкой 13%. Это основное условие, если гражданин ему не отвечает, то о заявлении льготы не может быть речи. Несмотря на то, что пенсионеры формально имеют источник доходов – госпенсии, права на вычет они лишаются, в связи с тем, что данный заработок не облагается подоходным налогом и в бюджет не отчисляется. В связи с этим пенсионер может возместить расходы на лечение только если имеет любой налогооблагаемый доход (от сдачи в аренду жилья, продажи имущества и т.п.) или если за него вычет заявит супруга (супруг) или дети.

Проживание на территории России более 183 дней в том году, в котором было оплачено лечение.

Наличие у организации, проводившей лечение, лицензии на ведение соответствующей деятельности.

Если налоговый вычет на лечение для неработающих пенсионеров заявляется их детьми, имеющими доходы, то все платежные документы, в том числе и договор на оказание медуслуг, должны быть оформлены на них (детей)

Указанное ограничение не распространяется лишь на супруга или супругу, из-за того, что деньги на которое было оплачено лечение, считаются общими и неважно кто из супругов оплатил его.

Остаток вычета не переносится, в связи с чем, если за один раз его весь не удалось получить, то он сгорает. Но тут есть и хорошая сторона, данную льготу можно заявлять хоть каждый год;

Размер вычета за обычные медуслуги ограничен 120 тыс

руб., причем данная сумма является общей по всем социальным вычетам, кроме обучения детей.

При дорогостоящем лечении расходы возмещаются в полном объеме, но на руки, конечно, вернется лишь сумма, равная 13% от произведенных затрат. Если лечение было дорогостоящим — это должно быть подтверждено справкой, в которой будет указан код «2». Если же в справке стоит код 1 (обычное лечение), то налоговый орган подтвердит вычет лишь в сумме 120 тыс. руб. и не более.

Лекарства и медицинские услуги, в том числе и дорогостоящие, должны включаться в специальный перечень, утвержденный Правительством РФ.

Обратите внимание: налоговый вычет на лечение пенсионерам, имеющим на него право (при наличии доходов, или заявлении его детьми) имеет ограниченный срок – всего 3 года. То есть если лечение было оплачено, допустим, в 2013 году, то возместить расходы по нему можно будет в 2014, 2015 и 2016 годах

В 2017 году право на возврат сгорит

То есть если лечение было оплачено, допустим, в 2013 году, то возместить расходы по нему можно будет в 2014, 2015 и 2016 годах. В 2017 году право на возврат сгорит.

Определившись с тем, положен ли возврат налогового вычета за лечение пенсионеру, разберемся, какие документы необходимы для заявления описанных видов вычета.

Могут ли пенсионеры получать налоговый вычет

Налоговый вычет следует понимать, как сумма сокращения базы для обложения налогами, которая подлежит учету при расчете налога, связанного с получением дохода. Данная мера в основном предназначена для лица, которое продолжает вести трудовую деятельность. Данный вычет рассматривается как льгота, предоставленная государством.

На сегодняшний день применяются такие разновидности вычетов:

- социальной направленности;

- стандартный;

- имущественный вычет;

- профессиональный и инвестиционный.

Воспользоваться вычетом могут как работающие, так и неработающие граждане. На этот момент оказывает влияние перечень полученных доходов. Учитываются суммы, к которым применяется НДФЛ.

Важно обратить внимание на то, что пенсия выступает достатком человека, при этом указанная разновидность налога к ней не применяется, равно как и пособия, связанные с безработицей, алиментные платежи, компенсационного типа выплаты. Общие основания использования данной преференции применяются, когда пенсионер осуществляет трудовую деятельность в официальном порядке

Общие основания использования данной преференции применяются, когда пенсионер осуществляет трудовую деятельность в официальном порядке.

Работающие

Для получения рассматриваемой преференции требуется соблюсти некоторые условия, в том числе:

- гражданин продолжает осуществлять трудовую деятельность после получения пенсионного статуса. Ему перечисляется заработок от руководства компании, где он устроен;

- за три года до выхода на заслуженный отдых лицо трудилось официально, при этом получало заработок и оплачивало фискальные взносы;

- наличие достатка, предусматривающего оплату налога в размере 13 процентов.

В том числе, социальные послабления предусматривают, что устанавливаются определенные лимиты. Они равны пятидесяти тысячам рублей, совокупное значение – 120 тысяч рублей. Данная мера предназначена для получения части оплаты за прохождения обучения самим пенсионером или его детьми, при условии, что они не достигли возраста 23 лет.

Сюда же отнесены соглашения негосударственного страхования пенсионных выплат. Величина зависит от внесенной суммы, также в размере дополнительного страхового взноса, предназначенного на накопительную часть.

Также получить удастся выплаты за потраченные средства на медицинские препараты. В этом случае предусматриваются некоторые особенности, установленные на государственном уровне.

Неработающие

Для возврата рассматриваемой суммы гражданину нужно обратиться в фискальные органы, подать декларацию и приложить к ней определенный перечень документации. Это акты, которые подтверждают наличие правомочий на получение вычета. Кроме того, применяется декларация, сформированная по форме 3 НДФЛ.

В ситуации, когда гражданин, который приобрел недвижимость, за годовой период использовал рассматриваемое правомочие, но не в полном размере, тогда у него есть возможность сделать перенос остатка. Средства переводятся на последующие периоды. При этом, получать можно до тех пор, пока вся сумма не будет выдана.

Также для граждан пенсионного возраста предусматривается специальный перенос, учитывающий предшествующие три года. Данное правило указывается в статье 220 НК РФ. Для использования его, нужно иметь достаток на протяжении указанного периода.

Для примера, если гражданин покупает имущество в 2019 году и тогда же получает пенсионный статус, он может пойти в фискальный орган и получить льготу за год, когда приобретено жилье. Также сумма оплачивается за предшествующие 3 года, куда сделан перенос – 2018, 2017,2016.