Декларация по ндс. как подготовиться заранее?

Содержание:

- Инструменты для подготовки электронной отчетности

- Прочие налоги ИП и ООО

- Кому положено уплачивать НДС

- Возмещение НДС

- Заполнение Раздела 7

- Какие отчеты подают предприниматели, имеющие работников

- Сроки сдачи отчетности за 3 квартал поменяли?

- Представление ПОЯСНЕНИЙ плательщиками НДС: пошаговая инструкция от ФНС (образец)

- Раздел 1 с дополнениями для участников СЗПК

- Налоговые ставки

- Форма декларации

Инструменты для подготовки электронной отчетности

Любой бухгалтер понимает, что удобнее всего сдать НДС через интернет посредством той программы, в которой она была сформирована. Перенос отчетности из бухгалтерской программы в другой ресурс не застрахован от дополнительных ошибок. Необходима программа, которая позволит сдавать НДС онлайн и по возможности бесплатно. В первую очередь в голову приходит мысль о сайте ФНС России. Там размещена программа «Налогоплательщик», которая является абсолютно бесплатной.

Кроме того, на рынке существует множество предложений по программам для учета и отчетности. Некоторые из них условно бесплатные, но большинство все же потребует определенных финансовых вложений.

Бесплатная программа от ФНС

Федеральная налоговая служба проводит пилотный проект по эксплуатации программного обеспечения, обеспечивающего представление налоговой и бухгалтерской отчетности в электронном виде через сайт в интернете. Налогоплательщикам предоставляется возможность сдать отчетность в электронном виде совершенно бесплатно. Хотя по кнопке «Помощь» в каждом разделе доступен порядок действий для заполнения соответствующего раздела декларации по НДС, у данной программы не предусмотрена поддержка. Все обновления программного обеспечения придется отслеживать самостоятельно. Пользователь разбирается со всеми ошибками и сбоями в работе самостоятельно. Протестировать декларацию перед отправкой не получится.

Рынок электронной отчетности

Способов сформировать декларацию и пояснения по НДС в электронной форме и отправить их в налоговую инспекцию существует два:

- прямой;

- представительский.

В первом случае организация-налогоплательщик должна самостоятельно заключить договор с оператором электронного документооборота (ЭДО). Кроме того, существуют фирмы-посредники или спецоператоры. Налогоплательщик становится абонентом по договору, ему предоставляется программа для отправки отчетности, а на руководителя или другое уполномоченное лицо оформляется электронная цифровая подпись. В этом случае в организации потребуется специальный программист, который сможет настроить программу, интегрировать ее в программу учета и регулярно обновлять. За услуги придется ежегодно перечислять деньги оператору ЭДО.

Кроме того, существуют так называемые облачные сервисы. В этом случае программное обеспечение предоставляется оператором непосредственно в интернете и пользователь вправе ничего не устанавливать на своих компьютерах, а доступ к такой программе возможен с любого компьютера или ноутбука. Пользователь получает полный контроль за отправкой своей отчетности и возможность напрямую получать уведомления и требования от налоговой службы.

Представительский способ намного проще, но он не гарантирует контроля за доставкой отчетов. В этом случае декларация по НДС направляется через организацию, у которой уже установлен программный комплекс, позволяющий отправлять отчетность других организаций или предпринимателей. Обычно такие услуги стоят намного дешевле, чем работа непосредственно с оператором. Сами налоговые органы их не приветствуют, обратная связь с плательщиком НДС в этом случае для них отсутствует.

Выбор оператора и программы

Всего на сегодняшний день в России зарегистрировано и работает 119 операторов электронного документооборота (полный список смотрите на сайте ФНС). Оператор — это российская организация, соответствующая требованиям, утверждаемым ФНС России (п. 3 ст. 80 НК РФ, письмо ФНС России от 30.09.2013 N ПА-4-6/17542). Работайте только с теми операторами, которые зарегистрированы ФНС России. Хотя лидеры на рынке ЭДО все время меняются, по количеству клиентов на сегодня лидируют:

- «Тензор» (продукт — СБИС);

- «Калуга Астрал» (продукт — «Астрал Отчет» и множество других проектов, где «Калуга Астрал» фигурирует только как спецоператор связи: «1С-Отчетность», «Бухсофт Онлайн», «Мое Дело», «Небо» и другие);

- «СКБ Контур» (продукты: «Контур.Экстерн», «Эльба» и «Бухгалтерия.Контур»);

- «Такском» (продукты: «Доклайнер» и «1С-Спринтер»).

Среди продуктов для отправки отчетов выделяют:

- «Бухгалтерия.Контур» (http://www.b-kontur.ru);

- «Астрал Отчет» (http://astral.ppt.ru/);

- «Контур.Экстерн» (http://kontur.ru/extern);

- «Мое Дело» (http://www.moedelo.org/);

- «Небо» (http://nebopro.ru/).

Все эти компании не дают возможности сдать НДС бесплатно через интернет, но все они проводят акции, во время которых открывают временно бесплатную подготовку отчетности. Кроме того, при оформлении долговременного сотрудничества практически всегда предлагают хорошие скидки и возможность сдавать декларации по НДС за весьма умеренную плату.

Прочие налоги ИП и ООО

Уплата некоторых налогов зависит от наличия объекта налогообложения, поэтому платят их не все организации и предприниматели.

Земельный налог

Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот:

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Налоговую декларацию по земельному налогу сдают только организации. ИП земельный налог платит как обычное физическое лицо, по уведомлению ИФНС. Срок сдачи декларации по земельному налогу — не позднее 1 февраля, следующего за отчетным годом.

Земельный налог уплачивают по месту нахождения земельных участков, сроки уплаты земельного налога и авансовых платежей по нему устанавливаются законами муниципальных образований.

Транспортный налог

Не являются объектом налогообложения по этому налогу транспортные средства, указанные в п.2 статьи 358 НК РФ, например, транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Налоговую декларацию по транспортному налогу подают только налогоплательщики – организации. Срок сдачи декларации — не позднее 1 февраля, следующего за отчетным годом. ИП в отношении транспортного налога признаются физическими лицами, они не сдают налоговую декларацию по нему, налог платят на основании уведомления из налоговой инспекции. Сроки уплаты транспортного налога устанавливаются региональными законами.

Водный налог

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и др. Сроки подачи налоговой декларации и уплаты водного налога совпадают – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Акцизы

Акциз – это косвенный налог, который включается в цену товара и фактически уплачивается потребителем. Платят акцизы организации и ИП, являющиеся производителями, переработчиками и импортерами подакцизных товаров. Подакцизные товары указаны в ст. 181 НК РФ, к ним относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лош. сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Налоговым периодом для акцизов является календарный месяц, декларация сдается по итогам каждого месяца, не позднее 25-го числа следующего месяца. В эти же сроки надо уплатить и акцизы. Исключением являются плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: срок сдачи декларации и уплаты акцизов для них наступает не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

НДПИ — налог на добычу полезных ископаемых

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчетным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчетным.

Кому положено уплачивать НДС

Согласно действующим законам, оплачивать НДС должен поставщик. Однако на практике, начисленная сумма вкладывается в конечную стоимость сделки. Это означает, что в данной ситуации покупателю приходится оплачивать не только полученные товары, но и сам налог. Многие люди, которые плохо знакомы с действующими законами, часто задаются вопросом о том, почему НДС оплачивается покупателем. Данный факт объясняется тем, что налог на добавленную стоимость имеет косвенный характер. Каждый предприниматель, оказывающий услуги либо продающий товарную продукцию, обязан перечислять в бюджет часть средств из выручки, полученной благодаря установке товарной наценки.

Важно отметить, что налогообложению подлежат все производственные этапы до того момента, пока товар не попадет к конечному клиенту. Это означает, что данные налоги перечисляются в казну до того момента, как покупатель станет обладателем конкретного изделия

После продажи товара, продавец может возместить часть своих расходов за счет «входящего» налога. Ниже мы предлагаем рассмотреть вопрос о том, кто платит НДС, заказчик или исполнитель.

Заказчик

В отдельных ситуациях, обязанность по оплате НДС возлагается на заказчика. Все случаи, когда этот налог должен быть оплачен покупателем, описаны в сто шестьдесят первой статье Налогового законодательства. Среди них следует выделить:

- Приобретение товарной продукции у зарубежных предприятий, которые не имеют представительств, работающих на территории России.

- Аренда недвижимости и других активов у муниципальных и государственных структур.

Вышеперечисленным компаниям присваивается статус налоговых агентов. Данные организации обязаны не только рассчитать налог, но и вычесть его из дохода контрагента. Налоговый агент является своеобразным посредником между государством и налогоплательщиком.

В настоящее время ставка налога равна 18%

Исполнитель

При заключении контракта между двумя организациями сторона, выступающая в качестве поставщика продукции либо услуг, обязана оформить счет-фактуру. В этом документе указывается сумма сделки вместе с дополнительными затратами, в виде НДС. Это означает, что сторона, выступающая в качестве покупателя, обязана оплатить не только стоимость товара, но и взять на себя дополнительные обязательства. Данную ситуацию можно рассматривать как оплату НДС покупателем. Продавец является лишь своеобразным посредником, который перечисляет полученные деньги налоговому органу.

В сто сорок шестой статье Налогового кодекса говорится о том, что продавец должен начислять НДС даже в том случае, когда заключенная сделка имеет безвозмездную основу. Также в действующих налоговых нормах приводится перечень различных операций, которые не подлежат налогообложению. Для того чтобы узнать размер суммы, которую нужно оплатить в налоговой инспекции, предпринимателю нужно вычесть из суммы, предъявленной клиентам, размер входящего НДС. Входящим налогом является та сумма, что была потрачена в результате приобретения товаров либо услуг, которые применялись при выполнении обязательств перед клиентом.

Возмещение НДС

Если компании не занимались внешнеэкономической деятельностью на протяжении отчетного периода, то они могут применять ставку налога, равную 0 процентам. И рассчитывать на возмещение НДС. Порядок возмещения может быть общим и заявительным.

Есть несколько способов для получения такого возмещения:

- Зачет налогов перед государством происходит автоматически. Исключение – случаи с погашением недоимки и пеней. Их могут взыскать только после того, как суд выносит решение.

- По заявлению налогоплательщика, которое подается на бумажных, либо электронных носителях. Там можно написать, чтобы переплату налогов учли в составе будущих платежей.

- По заявлению, в котором плательщик просит вернуть денежные средства на банковский счет.

Налоговые органы могут провести дополнительную проверку, в результате которой вынесут решение либо о перечислении возмещения, либо об отказе. Последний вариант возможен при выявлении серьезных ошибок, несоответствий в документе. Недоимка у предприятия возникнет в том случае, если возмещение по результатам налоговой проверки признают незаконным. В этом случае от налогоплательщика также потребуют уплаты пени. Она рассчитывается за каждый день, начиная с момента, когда сумма поступила на счет налогоплательщика.

Напишите свой вопрос в форму ниже

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Какие отчеты подают предприниматели, имеющие работников

ИП-работодатели обязаны также отчитаться за своих сотрудников в налоговую инспекцию, пенсионный фонд и фонд социального страхования.

Какие отчеты сдает работодатель в налоговую

РСВ – расчет по страховым взносам. Подается ежеквартально до 30 числа.

В 2021 году сроки сдачи РСВ будут такими:

за 1 квартал 2021 г — 30 апреля 2021 г;

за полугодие 2021 г — 30 июля 2021 г;

за 9 месяцев — 01 ноября 2021 г;

за 2021 год — 31 января 2022 г.

Штраф за опоздание со сдачей расчета такой же, как и в случае неподачи других налоговых деклараций. За каждый месяц опоздания придется заплатить 5 процентов налога по декларации. Но не более 30 процентов и не менее 1000 руб.

6-НДФЛ также подается каждый квартал, но до конца следующего месяца. Срок сдачи годового отчета — 01 марта.

Не забудьте сдать 6-НДФЛ в 2021 году:

за 1 квартал 2021 г — 30 апреля 2021 г;

за полугодие 2021 г — 02 августа 2021 г;

за 9 месяцев — 01 ноября 2021 г;

за 2021 год — 01 марта 2022 г.

Если не сдать 6-НДФЛ, налоговая оштрафует на 1000 рублей за каждый месяц опоздания. А за ошибки в отчете предпринимателю придется заплатить 500 рублей.

Дополнительно, если не сдать 6-НДФЛ или РСВ, через 10 дней налоговая может заблокировать расчетные счета ИП.

2-НДФЛ – справка о доходах физического лица. Начиная с отчетности за 2021 год эта справка входит в состав годового отчета 6-НДФЛ,.

Что нужно сдать в ПФР?

СЗВ-М Сведения о застрахованных лицах. Отчет сдается ежемесячно до 15 числа: до 15 января за декабрь 2020 года, до 15 февраля за январь и т.д. Отчет за декабрь 2021 года с учетом выходных сдается до 17 января 2022 г.

СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц — ежегодный отчет, подается до 1 марта. Так, за 2020 год нужно было успеть с отчетом до 01 марта 2021 года. А за 2021 год крайний срок сдачи — 1 марта 2022 года.

СЗВ-ТД Сведения о трудовой деятельности. Этот отчет сдается не всегда.

До 15 числа нужно сдать, если были случаи:

- перевода работника на другую должность;

- подачи заявления о выборе способа ведения трудовой книжки

В этих случаях срок сдачи СЗВ-ТД совпадает с СЗВ-М.

В день издания приказа или на следующий день СЗВ-ТД подается:

- при приеме работника;

- при увольнении работника.

Если же в течение месяца перечисленных событий не произошло, отчет не сдается.

Если забыть сдать СЗВ-М, СЗВ-ТД или СЗВ-СТАЖ, или сдать с ошибками — грозит штраф. Он составит 500 рублей за каждое застрахованное лицо. Ошибки можно исправить, если внести исправления до окончания периода сдачи отчета.

Что сдается в ФСС?

Расчет 4-ФСС сдается каждый квартал. Срок личной сдачи расчета отличается от электронной. На бумаге — 20 число, электронно можно сдать позже — 25.

В случае сдачи отчета через интернет сроки сдачи расчета в 2021 году будут такими::

за 1 квартал 2021 г — до 26 апреля 2021 г;

за полугодие 2021 г — до 26 июля 2021 г;

за 9 месяцев — до 25 октября 2021 г;

за 2021 год — до 25 января 2022 г.

Неподача 4-ФСС в срок грозит штрафом от 5 до 30 процентов от суммы взносов по отчету за три месяца. Минимальная сумма штрафа — 1000 рублей.

Штраф можно уменьшить в два раза. Для этого, как и в случае с налоговыми отчетами, направьте в ФСС Ходатайство о смягчении ответственности. Этот документ пишется в свободной форме. Список смягчающих обстоятельств открытый, то есть его можно дополнять. Например, можно указать такие причины:

- признание вины;

- нарушение совершено впервые;

- срок подачи декларации нарушен незначительно;

- сумма налога незначительна;

- на момент нарушения налог оплачен полностью;

тяжелые личные или семейные обстоятельства;

тяжелое финансовое положение предпринимателя.

В некоторых случаях, например при форс-мажорных обстоятельствах или болезни ИП, штрафа можно избежать.

Сроки сдачи отчетности за 3 квартал поменяли?

Правительство РФ выпустило Постановление от 02.04.2020 г. № 409, согласно которому были сдвинуты сроки сдачи отчетность за 2021 г. и 1 квартал текущего года. Это решение было принято в связи с распространением коронавирусной инфекции, что парализовало деятельность хозяйствующих субъектов на несколько месяцев.

Однако постановление не содержало информации о переносе сроков отчетности за 3 квартал текущего года, а потому ее нужно представлять в обычные сроки.

Подготовьте и сдайте отчетность в контролирующие органы через сервис 1С: Отчетность. Программа автоматически заполняет документы информацией из 1С и производит их проверку. Экономия времени и отсутствие ошибок — 1С: Отчетность позволяет компаниям быстро и правильно выполнить обязанности по сдаче отчетов.

Представление ПОЯСНЕНИЙ плательщиками НДС: пошаговая инструкция от ФНС (образец)

ФНС РФ разработала рекомендованный порядок действий для плательщиков НДС после получения Требования о представлении пояснений от налогового органа в электронной форме по ТКС.

В своем письме № ЕД-4-15/19395 от 06.11.2015 ведомство напоминает, что данное требование направляется при выявлении налоговым органом противоречий и несоответствий в декларации по НДС. К требованию прилагается перечень операций, по которым установлены расхождения, с указанием кода возможной ошибки.

- «1» — если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

- «2» — если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

- «3» — данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

- «4» — возможно допущена ошибка в какой-либо графе декларации по НДС. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования налогоплательщику необходимо:

Передать налоговому органу квитанцию о приеме требования в электронной форме по ТКС в течение 6 дней со дня его отправки налоговым органом;

В отношении записей, указанных в требовании, проверить правильность заполнения декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

Представить уточненную декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

Если ошибка в декларации не повлияла на сумму НДС, представить пояснения с указанием корректных данных

Также рекомендуется представить уточненную декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по ТКС через оператора ЭДО. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика бухгалтерской учетной системы или оператора ЭДО;

Если после проверки Вами корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений.

Пояснения в ИФНС: большой вычет по НДС (образец)

Если вы получили из ИФНС требование пояснить большую долю вычетов по НДС, подготовьте свой ответ. Пояснения представьте в течение пяти рабочих дней с даты, когда получили требование. Если требование пришло не в машиночитаемом формате, пояснения составьте в произвольной форме. В пояснениях укажите конкретные причины, из-за которых доля вычетов увеличилась в этом квартале

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

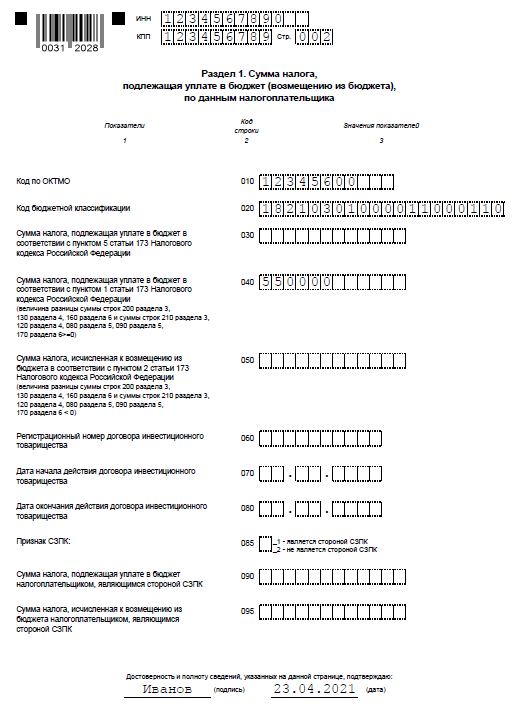

Раздел 1 с дополнениями для участников СЗПК

Те, кто заключил соглашение о защите и поощрении капиталовложений (СЗПК), заполняют новую строку 085 «Признак СЗПК». Регулирует данную сферу Закон от 01.04.2020 № 69-ФЗ.

По строке 085 ставят:

-

1 — если налогоплательщик – сторона СЗПК, включенного в реестр СЗПК;

-

2 — если налогоплательщик не является стороной СЗПК.

Отдельно указывают суммы налога, которые относятся к деятельности с СЗПК:

-

строка 090 – чтобы показать сумму к уплате;

-

095 – к возмещению.

Строки 090 и 095 заполняют на основании данных раздельного учета, который обязаны вести участники СЗПК (абз. 10 п. 4.3 ст. 5 НК). По деятельности в рамках СЗПК и по другой деятельности организация должна обеспечить раздельный учет объектов налогообложения, налоговой базы и сумм НДС.

Если организация участвует в нескольких СЗПК, то в строках 090 и 095 отражают суммарные показатели по всем СЗПК.

По-прежнему главной контрольной точкой остается строка 020 – с КБК. При ошибке деньги попадут не на те реквизиты, что грозит начислением пени и штрафом.

Обязательно инспекция проверит и строки 040 и 050 (рис. 2). Если заполнили строку 050, то есть поставили суммы к возмещению, контролеры назначат камеральную проверку.

Налоговые ставки

В течение нескольких лет в процессе изменения законодательства ставки НДС постепенно снижались. Максимальный размер составлял 28 %, затем ставка снизилась до 20 %, а с 2004 года составляет 18 %.

Для некоторых видов товаров (в основном это продовольственные и детские товары) действует льготная 10-процентная ставка. Для экспортных товаров ставка и вовсе составляет 0 %, то есть налог не уплачивается. Чтобы освобождаться от уплаты налога, экспортёр должен каждый раз подавать в налоговые органы заявление о возврате налога и соответствующий комплект документов.

Согласно 149-й статье Налогового кодекса, некоторые операции не облагаются данным налогом:

- предоставление помещений в аренду иностранным лицам, которые аккредитованы РФ;

- реализация на территории РФ медицинских и продовольственных товаров согласно утверждённому правительственному перечню;

- реализация монет из драгметаллов, которые являются законным платёжным средством;

- реализация товаров, которая входит в список беспошлинной продукции;

- реализация продукции религиозного назначения согласно правительственному перечню;

- банковские операции (кроме инкассации);

- отдельные банковские операции, которые в установленном законом порядке совершаются без лицензии Центробанка;

- адвокатские услуги;

- операции займа (ценными бумагами или в денежной форме) и сделки РЕПО;

- научно-исследовательская и опытно-конструкторская деятельность за счёт бюджета;

- тушение лесных пожаров;

- проведение на иностранной территории работ по диагностике и ремонту оборудования, которое было вывезено из России.

Форма декларации

С 2021 года максимальная ставка НДС вырастет до 20%. В связи с этим ФНС уже разработала новую форму декларации, проект которой размещён на официальном портале.

Обратите внимание, что декларация по НДС подаётся только в электронном виде. Если направить бумажную форму, отчётность будет считаться непредставленной (норма статьи 174 НК РФ)

Для сдачи электронной декларации подходит только усиленная квалифицированная ЭЦП.

Налоговая декларация состоит из нескольких разделов и приложений, но в обязательном порядке заполняют только титульный лист и раздел 1. Остальные листы включают в состав декларации только при наличии соответствующих операций. Рассмотрим их заполнение по отдельности.

Титульный лист

Титульный лист декларации по НДС похож на большинство других видов налоговой отчётности. Здесь надо указать следующие сведения:

- ИНН и КПП налогоплательщика (КПП присваивается только юридическим лицам, ИП вместо него ставят прочерки);

- код корректировки для впервые поданной за налоговый период декларации – «0», а если это уточнёнка, проставляется номер корректировки «1» и т.д.;

- код налогового периода выбирается из Приложения 3 к Порядку заполнения, для отчётности за 3 квартал это «23»;

- код получателя декларации, т.е. ИФНС, где организация или предприниматель стоят на налоговом учёте;

- код места представления декларации выбирается тоже из приложения 3 к Порядку заполнения. Для организации, не являющейся крупнейшим налогоплательщиком, это «214», а для индивидуального предпринимателя «116»;

- наименование налогоплательщика — полное имя ИП или фирменное название организации;

- код ОКВЭД основного вида деятельности.

Подписывает титульный лист лично руководитель компании или индивидуальный предприниматель. Если отчётность сдаёт бухгалтер, представитель или сотрудник аутсорсинговой фирмы, то надо вписать реквизиты доверенности.

Раздел 1

Из этого раздела сразу видна сумма налога на добавленную стоимость, которую надо перечислить или возместить из бюджета. Суммы налога к уплате отражаются в строках 30 и 40, а суммы возмещения – в строке 50. Описание порядка расчёта приводится сразу под названием соответствующей строки.

Кроме того, в разделе 1 указывают код ОКТМО и код бюджетной классификации. КБК по обязательному платежу НДС при реализации в России — 182 1 0300 110.

Раздел 2

Этот раздел предназначен для налоговых агентов по НДС. А ими, в соответствии со статьями 161 и 174.2 НК РФ, признаются организации и ИП, которые:

- приобретают для дальнейшей реализации на территории РФ товары, работы, услуги у иностранного лица, не зарегистрированного в России в качестве налогоплательщика или ведут с ними посредническую деятельность;

- участвуют в операциях с имуществом, принадлежащему органам власти РФ;

- покупают лом и отходы металлов, а также сырые шкуры животных;

- получают от иностранных организаций услуги, оказываемые в электронной форме и др.

Раздел 3

Раздел состоит из пяти страниц и двух приложений к нему. Здесь отражают операции, облагаемые по ставкам 18% и 10%, а также по расчётным ставкам 18/118 и 10/110.

Приложение 1 заполняют по объектам недвижимости, а Приложение 2 предназначено для иностранных компаний, стоящих на налоговом учёте в России и ведущих бизнес через свои отделения и представительства.

Разделы 4-6

В каждом из этих разделов по одной странице, здесь рассчитывают суммы налогов и вычетов по операциям с нулевой ставкой (НДС по экспорту). Для подтверждённых и неподтверждённых документально операций заполняются разные разделы:

- раздел 4 – если документы собраны в течение 180 дней;

- раздел 5 – применение нулевой ставки было документально подтверждено, но право на вычет возникло только в этом налоговом периоде;

- раздел 6 – экспортные операции не подтверждены документами в установленный срок.

Кроме того, в этих разделах фиксируют операции по возврату НДС в системе tax free.

Раздел 7

Заполняется, если в отчётном квартале проводились операции, не облагаемые налогом на добавленную стоимость:

- освобождённые от НДС по статье 149 НК РФ;

- не являющиеся объектом налогообложения по статье 146 НК РФ;

- реализация товаров, работ, услуг не на территории России;

- получение авансов под поставку продукции с производственным циклом длительностью более шести месяцев.

Разделы 8 и 9

В раздел 8 включают сведения из книги покупок, т.е. о полученных счетах-фактурах. А в раздел 9 вносят информацию из книги продаж о выставленных счетах-фактурах, которые увеличили налоговую базу отчётного периода. К каждому из этих разделов есть свои приложения.

Разделы 10-11

Эти разделы заполняют посредники, экспедиторы и застройщики. В разделе 10 указывают выставленные счета-фактуры, а в разделе 11 – полученные.