Как проходит аудит госзакупок

Содержание:

- Содержание аудита

- Содержание аудита

- Кто осуществляет аудит

- Предмет аудита

- Каковы сроки проведения проверок?

- Плановая проверка

- Кто проводит аудит

- Результаты проверок

- Как проходит аудит госзакупок

- II. Подготовка к закупке и ее объявление

- Как проводится аудит в сфере закупок — Finance-EXP.ru

- Задачи, методы

- Аудит в сфере государственных и муниципальных закупок

- Результаты проверок

- Кто осуществляет аудит, кого и что проверяют

Содержание аудита

Аудиторские мероприятия проходят в несколько этапов. Рассмотрим их подробнее.

- Оповещение организации за три рабочих дня о плановой и за 24 часа о внеплановой проверке.

- Сбор и анализ данных из открытых источников, а также по запросу от должностных лиц заказчика. Аудиторы могут запросить обоснования потребления тех или иных товаров или расходования средств, регламент проведения закупок, обоснование формирования НМЦК, оригиналы документов, отчетность.

- За непредоставление данных в полном или частичном размере предусмотрена административная и уголовная ответственность. В случае отсутствия нарушений аудиторы выносят соответствующее заключение.

О мониторинге в сфере закупочной деятельности можно узнать ниже на видео.

Содержание аудита

Сроки проведения плановых проверок определяются ежегодными графиками. Законом от 26.12.2008 № 294-ФЗ установлено, что контролеры обязаны уведомить организацию о плановой проверке не позднее чем за три рабочих дня до ее начала, внеплановой — не позднее чем за 24 часа.

В ходе мониторинга аудиторы используют данные из открытых источников, а также запрашивают материалы у должностных лиц проверяемой организации. За непредоставление запрашиваемых сведений либо предоставление заведомо ложной информации законодательством установлена административная и уголовная ответственность.

Заказчику нужно быть готовым предоставить документы, подтверждающие правомерность своих действий в ходе закупочной деятельности:

- документы-обоснования потребности в определенных товарах, работах, услугах;

- порядок формирования НМЦК;

- положение о нормировании;

- оригиналы контрактов;

- отчетные документы по оплаченным контрактам и другое.

Особое внимание контролеры обращают на тендеры, проводимые неконкурентными способами

Кто осуществляет аудит

Материалы по теме

Обоснование закупки: на что обратить внимание

В указанной статье Закона перечислены органы государственной власти, которые должны проводить оценку. Итак, аудит в сфере закупок осуществляют:

- cчетная палата;

- контрольно-счетные органы в регионах;

- контрольно-счетные органы муниципалитетов;

- законодательные органы государственной власти субъектов РФ;

- представительные органы муниципальных образований.

Счетная палата — это постоянно действующий орган власти, который осуществляет внешний государственный аудит. Работа данного органа власти регламентирована Федеральным законом «О счетной палате Российской Федерации», а также ее регламентом. Должностные лица — аудиторы самостоятельно проводят оценку и несут ответственность за результаты.

Если говорить о контроле в регионах и муниципалитетах, то такого рода органы осуществляют свою работу на основании принятых в пределах данных регионов и муниципалитетов актов и регламентов их деятельности.

Материалы по теме

Минфин и ФАС разъяснили полномочия контролирующих органов при госзакупках

Необходимо отметить лица, деятельность которых подлежит рассматриваемой нами проверке: это государственные органы, унитарные предприятия, юридические лица, бюджетные и автономные учреждения.

Предмет аудита

Исследуется документация:

- регламентирующая определение поставщиков;

- подтверждающая исполнение контрактов;

- о планировании закупок;

- контракты;

- заявки заказчиков;

- протоколы по результатам закупок;

- реестры контрактов.

Проверка законности расходов госзаказчика

Аудиту подлежат уже исполненные контракты и сделки, которые только планируются к заключению. Понесенные заказчиком расходы оценивают по ряду параметров:

- Целесообразность. Оцениваются реальные нужды в закупаемом товаре/услуге.

- Обоснованность. Исследуются:

- максимальные начальные цены сделок;

- цены контрактов, заключенных с единственным поставщиком;

- соответствие объема закупаемого товара нормам планирования;

- ритмичность закупок;

- поправки, внесенные в график закупок.

Своевременность. Анализу подлежат:

- предоставление потенциальным участникам конкурсов достаточного времени для подготовки заявок;

- соответствие закупок сезонности и производственному циклу;

- наличие достаточного времени для проверки и приемки закупленного товара;

- наличие временного зазора на устранение подрядчиком возможных недостатков.

Проверка эффективности расходов госзаказчика

- Потенциальная экономия при установлении начальной цены контракта. Устанавливается путем сравнения с рыночными ценами и ценами других госзаказчиков.

- Экономия в процессе осуществления закупки. Отслеживается снижение начальной цены по результатам тендеров и конкурсов.

- Дополнительная экономия. Учитывается закупка инновационного оборудования; заключение контрактов с поставщиками, предложившими дополнительные сервисы и длительные гарантийные сроки и подобные выгоды.

Рекомендуется рассчитать общую экономию на всех этапах закупочной процедуры от планирования и до исполнения контракта. Возможен расчет на основании сведений формы статнаблюдения № 1-контракт.

С ее применением можно оценить:

- абсолютный объем экономии как разницу начальных цен и стоимостью реально заключенных контрактов (в рублях);

- относительный объем экономии как соотношение абсолютной экономии к общей сумме начальных цен контрактов (в процентах).

КСП, которым поручен аудит закупок, анализируют ряд статистических показателей:

- количество заявок, подаваемых на одну закупку;

- количество допущенных заявок;

- долю закупок у единственного поставщика.

Показатели сравниваются с общефедеральным и региональными. Сведения для сопоставления ежеквартально выкладываются Росстатом на сайте госзакупок.

Каковы сроки проведения проверок?

Согласно п. 16 Порядка проведения проверок общий срок проверки (с продлением) не может превышать двух месяцев, за исключением случая несоблюдения лицами, действия (бездействие) которых проверяются, требований п. 19 Порядка проведения проверок. В данном случае указанный срок не может составлять более чем шесть месяцев.

Отметим, что проектом регламента предусмотрен общий срок для проведения как плановых, так и внеплановых проверок – 30 дней. Названный срок отсчитывается:

– с даты начала проведения, поименованной в приказе, – для плановой проверки;

– с момента поступления информации о нарушении законодательства РФ и иных нормативных правовых актов о контрактной системе в сфере закупок – для внеплановых проверок. При этом датой поступления информации о нарушении законодательства является дата ее регистрации в контрольном органе в порядке, установленном инструкцией по делопроизводству.

Проектом административного регламента установлены случаи продления указанного выше срока. Срок проведения внеплановой проверки может быть продлен в исключительных случаях, а также при направлении запроса о предоставлении документов и информации, необходимой для проведения внеплановой проверки, не более чем на 30 дней. При этом о продлении срока проверки должно быть уведомлено лицо, направившее в контрольный орган информацию о нарушении и субъект контроля (заказчика, контрактную службу, контрактного управляющего, комиссии по осуществлению закупок и его членов, уполномоченного органа, уполномоченного учреждения, специализированную организацию, оператора электронных площадок).

В свою очередь, срок плановой проверки продлевается в исключительных случаях, связанных с необходимостью проведения сложных и (или) длительных исследований, испытаний, экспертиз и расследований, на основании приказа руководителя контрольного органа. Данный срок может быть продлен не более одного раза, и общий срок проведения проверки не может составлять более двух месяцев, за исключением случая несоблюдения субъектами контроля требований п. 4.14 проекта регламента. В таком случае срок проведения проверки не может составлять более чем шесть месяцев.

Плановая проверка

Одним из инструментов контроля в области закупочных процедур на исполнении любого этапа является проведение плановых проверок. Порядок осуществления установлен Правительством и его применяют ФАС, региональные и местные контрольные органы. Такая проверка может быть инициирована в адрес:

- заказчика;

- его контрактной службы;

- контрактного управляющего;

- закупочной комиссии и ее членов;

- уполномоченных органов;

- уполномоченных учреждений;

- операторов ЭТП;

- операторов специализированных ЭТП.

Обычно срок проведения таких проверок составляет 30 календарных дней, но по приказу может быть продлен. В любом случае максимальное время — не более 2 месяцев. В ряде ситуаций может возникнуть необходимость продления до 6 месяцев, если:

- проверяемый не предоставил в контрольный орган закупочную документацию;

- своевременно не были устранены нарушения, установленные при плановой проверке;

- был отказ в доступе контролеров на территорию проверяемого субъекта.

Кто проводит аудит

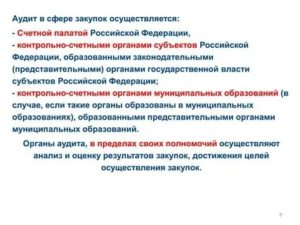

Аудит в сфере закупок осуществляют:

- Счетная палата РФ;

- контрольно-счетные органы субъектов РФ;

- контрольно-счетные органы муниципальных образований.

Счетная палата — постоянно действующий орган внешнего финансового контроля. Его деятельность регулируется Законом от 05.04.2013 № 41-ФЗ, а также регламентом Счетной палаты.

Региональные и муниципальные контролеры образуются из представителей государственной власти субъектов РФ и муниципалитетов. Общие принципы их работы определяются Законом от 07.02.2011 № 6-ФЗ, а также соответствующими регламентами.

Счетная палата РФ работает в тесном взаимодействии с муниципальными и региональными контролерами.

Результаты проверок

Результаты аудиторских проверок оформляются в форме соответствующих документов (заключения или акта) следующего содержания:

- Сколько контрольных мероприятий было проведение.

- Какая сумма заказа оценивалась.

- Сколько денежных средств были признаны неэффективными и нерезультативными вследствие нецелесообразного расходования бюджетных средств.

- Сколько предписаний и обращений было выдано в органы контроля и проверки.

Аудиторы обязаны зафиксировать все нарушения требований заполнения закупочной документации, этапов проведения процедуры, качественных и количественных характеристик, планирования, сроков заключения, составления и подписания контракта, внесения обеспечения, принятия антидемпинговых мер и так далее.

Стоит отметить, что результаты оформляются в письменной форме. После ознакомления руководитель организации обязан дополнить документ своими возражениями и пояснениями. В случае несогласия с результатами аудиторской проверки руководитель обязан обосновать свои действия или их отсутствии.

При выявлении нарушений аудиторами направляется соответствующее предписание заказчику о скором устранении, а также информация в Антимонопольную службу, прокуратуру, Налоговую службу, Казначейство. Кроме того, сведения по результатам мониторинга направляются в региональные или муниципальные органы власти. Отчетная документация в обязательном порядке публикуется в ЕИС.

Важно знать, что закупка может быть признана необоснованной. Заказчик имеет право это обжаловать в судебных инстанциях и представительных органах власти

Подробный вебинар по системе мониторинга, контроля и аудита в сфере закупок представлен ниже на видео.

Как проходит аудит госзакупок

Аудит в сфере закупок — это независимая проверка деятельности заказчиков с целью анализа и оценки проведенных заказов, которую выполняют контрольные ведомства.

Статья актуализирована экспертом Эллой Залужной

Основные понятия

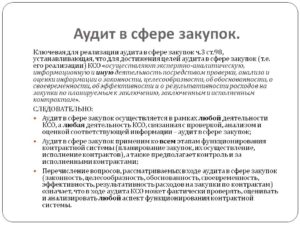

Аудит в сфере закупок представляет собой экспертно-аналитическую и информационную деятельность, которая проводится путем проверки и оценки сведений по конкретной закупке. Ведомствами аудит проводится по ФЗ-44 и охватывает все этапы закупочной деятельности заказчика, а именно: этап планирования, осуществления закупок, заключения и исполнения договора.

Планируемые к заключению, заключенные и исполненные контракты подлежат анализу в части расходования денежных средств. Рассказываем, по каким критериям в аудите оцениваются соблюдение участниками контрактной системы в сфере закупок законодательства РФ контрольными ведомствами:

- законность;

- целесообразность;

- обоснованность;

- своевременность;

- эффективность;

- результативность.

Другими словами, что подлежит оценке при проведении аудита в сфере закупок: выполнение условий контрактов по срокам, объему, цене, количеству и качеству приобретаемых товаров, работ, услуг, порядок ценообразования и эффективность системы управления контрактами.

Кто проводит

Контрактное законодательство разъясняет, кем осуществляется аудит в сфере закупок по 44-ФЗ (ч. 1 ст. 98):

Проведение проверки предполагает выполнение следующих функций:

- обобщение результата закупочной деятельности;

- установление причин выявленных отклонений и недостатков;

- подготовка предложения, которое направлено на устранение нарушений и на совершенствование контрактной системы;

- систематизация информации о реализации указанных предложений;

- размещение в ЕИС обобщенной информации о результатах.

44-ФЗ (ст. 98) и 41-ФЗ (ст. 15) уточняют, какой орган осуществляет аудит в сфере закупок на федеральном уровне, — Счётная палата. Ведомство при проведении проверки руководствуется стандартами:

- СГА 101 «Общие правила проведения контрольного мероприятия»;

- СГА 302 «Аудит в сфере закупок товаров, работ и услуг»;

- СГА 102 «Общие правила проведения экспертно-аналитических мероприятий».

проверки

При проведении обязательного аудита 44-ФЗ соответствующим органом составляется акт, который доводится до сведения руководителей проверяемых организаций и публикуется на сайте ЕИС. Информация о результатах экспертно-аналитической деятельности содержит в том числе следующие сведения:

- Количество контрольных мероприятий.

- Количество и сумма заказов, в том числе при проведении которых выявлены нарушения законодательства о контрактной системе, сделан вывод о нерезультативном расходовании бюджетных средств (к примеру, в нарушение ст. 34 и 94 оплачены работы, которые фактически не выполнены, или в нарушение ст. 95 допущено изменение существенных условий договора, например изменен размер авансирования, или в нарушение ст. 22 в состав расчета НМЦК включены расходы на временные здания и сооружения, которые проектом на проведение работ не предусмотрены, и т. д.).

- Количество выданных предписаний, обращений, направленных в правоохранительные и контрольные органы.

Также фиксируются нарушения в:

- организации заказа (контрактные службы, комиссии, специализированные организации, централизованные заказы, совместные конкурсы и аукционы, общественное обсуждение);

- планировании заказов;

- документации (требования к участникам, к объекту, признаки ограничения доступа к информации, содержание извещения и документации, размер авансирования, обязательные условия в проекте контракта, порядок оценки заявок и установленные критерии, преимущества отдельных участников);

- заключенных контрактах (соответствие договора документации и предложению участника, сроки заключения, обеспечение исполнения);

- проведении конкретной процедуры (обеспечение заявок, антидемпинговые меры, обоснованность допуска (отказа в допуске) участников, применение порядка оценки заявок, протоколы);

- исполнении договора (законность внесения изменений, порядок расторжения, экспертиза результатов, отчет о результатах, своевременность действий, соответствие результатов установленным требованиям).

В КонсультантПлюс эксперты делятся опытом по работе с аудитом. Вот пример одного из таких материалов.

Чтобы прочитать, понадобится доступ в систему: .

II. Подготовка к закупке и ее объявление

Данный этап закупочного процесса включает в себя:

-

определение цены продукции (начальной цены при проведении торгов);

-

формирование лотов;

-

инициирование процедуры (направление запросов предложений поставщикам, объявление закупки на сайте организации или на электронных торговых площадках).

Можно выделить следующие ключевые риски, присущие данному этапу:

1. Некорректность определения цены.

На практике нередко встречаются ситуации, когда начальная цена закупки определена неправильно. Как правило, она бывает завышена, в итоге мы получим завышенную стоимость закупаемой продукции (и избыточные расходы), либо «фиктивную» экономию.

Так, по оценке экспертов, привлеченных Счетной палатой Российской Федерации, при участии в торговых процедурах компаний и заказчиков, состоящих в сговоре, снижение ценового предложения победителя закупки составляет от 0 до 5 % от начальной цены контракта, при этом она завышается в диапазоне от 30 до 80%. При участии реально конкурирующих компаний среднее снижение цены в результате таких закупок составляет около 25%.

По мнению Счетной палаты Российской Федерации, «необоснованное определение заказчиками начальной цены контракта генерирует значимые риски осуществления неэффективной закупки и коррупционные риски». Доля нарушений при ее определении составила 45% от суммы выявленных нарушений в сфере закупок (47 нарушений на сумму 105,7 млрд. руб.).

2. Некорректное формирование лотов.

Данный риск можно охарактеризовать двумя возможными ситуациями: искусственным «дроблением» закупок и их необоснованным укрупнением. Эти проблемы часто наблюдаются в сфере государственных закупок и являются предметом рассмотрения контрольных органов, включая Федеральную антимонопольную службу.

«Дробление» закупок – искусственное разделение одного крупного контракта/ закупки на несколько мелких. Это позволяет избежать проведения конкурентных закупок или уйти из фокуса внимания к данным закупкам (ниже сумма – меньше контроль).

Необоснованное укрупнение закупок преследует иные цели. Например, включение в один лот различных по функциональным и техническим характеристикам товаров, работ и услуг. Это существенно ограничивает конкуренцию.

3. Несвоевременность инициирования закупки.

Закупка может быть инициирована как слишком рано, так и слишком поздно

И если для услуг или работ раннее заключение договора проблем, как правило, не представляет, то при закупке товаров необходимо обратить внимание на устанавливаемые сроки поставки и их соответствие графикам производства работ (прогнозу/ плану продаж). Наибольшую проблему может составить позднее инициирование закупочной процедуры, следствием чего станет невозможность своевременной поставки или производства работ.

4. Отсутствие информирования поставщиков о проводимой закупке.

Даже в условиях крупных компаний, закупочная деятельность которых детально регламентирована и прозрачна, вопрос информирования широкого круга поставщиков о проводимых закупках является крайне актуальным. Известны факты, когда при проведении государственных закупок публикуемые на портале государственных закупок извещения в описании закупаемой продукции содержали латинские символы (имитирующие кириллицу), что не позволяло потенциальным поставщикам находить интересные им закупки.

В настоящее время информирование поставщиков может осуществляться посредством электронных торговых площадок (публикации объявлений, рассылки поставщикам по видам экономической деятельности (ОКВЭД), на сайтах компании-заказчика, либо иными способами, принятыми в организации). Вместе с тем, конкуренция может быть ограничена путем некорректного установления кода закупаемой продукции (ОКПД2).

Оценить существенность рисков данного этапа можно путем проведения следующих процедур:

-

анализ рыночных цен на закупаемую продукцию;

-

анализ цен ранее заключенных договоров;

-

оценка соблюдения требований внутренних документов при определении цены закупки;

-

оценка наличия в плане закупок нескольких процедур одной номенклатуры;

-

анализ лота на предмет однотипности включенной в него продукции;

-

сравнение сроков вовлечения продукции в графиках производства и сроков заявления в закупку; сравнение планов продаж, складских остатков закупаемой номенклатуры, сроков изготовления закупаемой продукции со сроками закупок;

-

анализ списков поставщиков, которые проинформированы о закупке (у которых запрошены коммерческие предложения).

Как проводится аудит в сфере закупок — Finance-EXP.ru

Проведение аудита не может осуществляться правильно и полноценно, если не знать основные правила, установленные законодательством и внутренними документами предприятия.

Но как же проводится такая проверка в сфере закупок? Есть ли особенности, о которых следует помнить проверяющим органам? Уточним, кто и как осуществляет аудит.

Аудит бывает разный. В одних случаях проводится анализ поверхностно, в иных – комплексно. К тому же есть ряд нюансов, которые стоит учитывать при проверке определенного вида или области деятельности предприятия.

Рассмотрим, какого порядка стоит придерживаться при проведении аудита в сфере закупок.

Важные моменты ↑

Каждый акционер, руководитель и проверяющая структура желает иметь уверенность в том, что деятельность фирмы прозрачна и их никто не пытается обмануть.

Именно в этом случае и необходима аудиторская проверка. Без нее не возможно функционирование ни одного предприятия. Что же это и какова цель проведения процедуры?

Что это такое

В нормативных документах нет четкого определения аудита. В широком смысле это дисциплина. В узком же смысле аудит – проверка, что проводится независимыми экспертами.

Он может быть операционным, техническим, экологическим и т. д. При аудите проверяют финансовую деятельность юридического лица.

Аудитор должен выяснить:

- не противоречат ли операции, проводимые предприятием, законодательным нормам;

- соблюдается ли на предприятии порядок ведения бухучета;

- в полной ли мере ведется отчетность, является ли она достоверной.

Виды аудита:

- инициативный;

- обязательный;

- внутренний;

- внешний.

С какой целью осуществляется?

Цель проведения внешней проверки:

| Подтвердить | Достоверны ли показатели отчетности |

| Проверить полноту, достоверность и точность отражения | В учете и отчетах расходов, прибыли и финансового результата работы фирмы за проверяемые периоды |

| Проконтролировать, соблюдаются ли законодательные и нормативные документы | Которыми регулируется порядок ведения бухучета и подготовки отчетов, методологического оценивания активов и обязанностей |

| Выявить резервы лучшего применения | В собственных основных средств и оборотного средства, финансового резерва, собственного капитала |

Перечислим задачи, которые выполняются:

| Осуществляется организация | Восстановление, постановка и ведение бухучета |

| Планируется и оптимизируется налогооблагаемая база | И расчет налоговых платежей |

| Анализируется хозяйственная и финансовая деятельность | — |

| Решаются отдельные правовые и управленческие проблемы | Проводятся консультации руководства и специалистов |

Цель внутренней проверки:

| Обеспечить функционирование каждого вида деятельности | На любом управленческом уровне |

| Защитить законные имущественные интересы компании | И ее владельцев |

Есть несколько задач, которые должны быть решены в процессе проведения проверки в сфере закупок:

| Проверить, правильно ли составлены договора | И соблюдены ли все условия |

| Проверить, есть, правильна ли оценка имущественных объектов | Эффективно ли используются материальные, трудовые ресурсы, соблюдается ли действующий порядок использования цены, тарифа |

| Рассматривают бухгалтерские балансы и отчетность | Выясняют, правильно ли организовано технику ведения бухучета |

| Проверяется достоверность расходов на производственный процесс | Полнота фиксации выручки от продажи товара, точность подготовки финансового результата |

| Разрабатывают и представляют обоснованные предложения | По совершенствованию организации системы контроля, бухучета |

| Консультируют учредительский состав | Руководство организации, специалистов отделов |

Нормативное регулирование

Основная нормативная документация:

- Аудит в сфере закупок осуществляется 44 ФЗ от 5 апреля 2013.

- ФЗ, что был принят правительством Российской Федерации 30.12.2008 № 307.

- Федеральные стандарты деятельности аудиторов.

Задачи, методы

Задачи аудиторской проверки сводятся к получению таких сведений:

- наличие или отсутствие противоречий законодательным нормам в осуществленных мероприятиях в сфере закупок;

- степень правильности ведения бухучета;

- оцениваются полнота и достоверность отчетных форм;

- поиск путей оптимизации налоговой базы;

- проверка правильности оформления договорных отношений:

- анализ достоверности осуществленных работ по оценке имущественных активов;

- выявление уровня эффективности в использовании ресурсов предприятия;

- анализ ценовой политики.

Конечной целью является определение достоверности и точности показываемых в отчетности данных, обоснованности расходов и выявление резервов для повышения результативности работы.

КСТАТИ, дополнительно аудиторы могут оказывать консультационную поддержку руководящего персонала проверяемых учреждений.

Методика аудиторской проверки строится на определении ряда абсолютных и относительных показателей. В числе количественных критериев выводится уровень потенциальной экономии средств бюджета. При оценке конкурентной среды рассчитываются такие величины:

- средний объем заявок по каждой закупке;

- количество допущенных заявок в расчете на одну закупку;

- процентное соотношение закупок у единственных поставщиков и сделок на конкурсных условиях.

Получаемые данные по предприятию сравниваются со средними показателями по стране и субъекту РФ. Уровень профессионализма оценивается по численности специалистов со спецподготовкой в сфере закупок.

Аудит в сфере государственных и муниципальных закупок

Законодательство о контрактной системе предусматривает несколько видов мероприятий, направленных на выполнение контрольных и надзорных функций в сфере закупок. Наиболее распространенным, несомненно, является контроль в сфере закупок, поскольку именно его результаты влекут за собой выявление нарушений, наложение штрафов, а порой и судебные разбирательства.

На фоне проверок, осуществляемых контрольными органами в пределах своих полномочий, о существовании мониторинга и аудита в сфере закупок некоторые заказчики даже не знают, а если и знают, то не в полной мере понимают смысл данных мероприятий.

Между тем, для заказчика проведение аудита – это не менее значимая процедура, чем проверка контрольными органами. Разберем основные положения аудиторских проверок в сфере закупок.

Что такое аудит в сфере закупок?

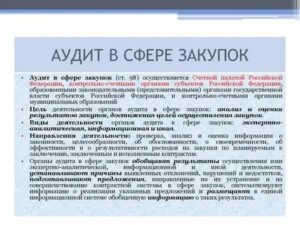

Осуществление аудита в сфере закупок регламентируется положениями статьи 97 Закона № 44-ФЗ. В отличие от проверок, целью которых является обнаружение нарушений законодательства о контрактной системе, аудит направлен в первую очередь на анализ результатов закупочной деятельности.

Среди основных целей проведения аудита можно выделить следующие:

- оценка и анализ проведенных учреждением закупок в целом и конкурентных процедур в частности;

- достижение целей осуществления закупок;

- оценка эффективности закупочной деятельности учреждения.

Кто осуществляет аудит в сфере закупок?

Согласно части 1 статьи 97 закона о контрактной системе, органами, уполномоченными на проведение аудита, являются:

- счетная палата РФ;

- контрольно-счетные органы Федерального уровня;

- счетные палаты муниципальных образований.

Зачем нужен аудит?

Как было сказано выше, основной целью аудита является не столько выявление нарушений в сфере контрактной системы, сколько анализ эффективности закупочной деятельности того или иного учреждения-заказчика.

Предметом аудита может быть как деятельность учреждения в целом, так и выполнение какой-либо конкретной государственной или муниципальной программы, освоение целевых средств, дополнительных ассигнований и т.д.

Несмотря на то, что контроль соблюдения норм контрактного законодательства не является основной целью аудита, в случае выявления фактов, содержащих признаки административного или уголовного правонарушения, проверяющие обязаны передать материалы в органы, уполномоченные на осуществление контроля.

Как проводится аудит?

При проведении аудита принято условно выделять три этапа:

Подготовительный – включает в себя предварительный сбор и изучение информации, составление программы.

Основной – предусматривает осуществление проверок всех необходимых материалов и направлений деятельности учреждения

Особое внимание уделяется вопросам эффективности и целесообразности закупочной деятельности и формированию экономии бюджетных средств.

Заключительный – включает в себя обобщение результатов аудита и составление отчета, содержащего выводы и рекомендации.. Данная процедура предусматривает учет и оценку работы заказчика по ряду направлений:

Данная процедура предусматривает учет и оценку работы заказчика по ряду направлений:

- планирование и проведение закупок (в том числе оценку заявок при осуществлении закупок конкурентными способами);

- оформление и заключение контрактов (наличие обязательных условий, сроков подписания, наличие согласований и т.д.);

- соблюдение условий заключенных контрактов в части количества и качества поставленного товара, выполненных работ или оказанных услуг, а также сроков и порядка оплаты;

- формирование цены контракта;

- эффективности управления контрактами.

Заключение

Смысл аудита заключается прежде всего в оценке эффективности и обоснованности тех или иных показателей или аспектов закупочной деятельности учреждения-заказчика. Исходя из этого положения, ответственным лицам заказчиков рекомендуется проводить внутренний аудит и мониторинг собственными силами с целью предупреждения нарушений.

https://www.youtube.com/watch?v=muxJF1CWrtQ

Кроме того, следует быть готовыми к обоснованию своих действий или бездействий, поскольку в отдельных случаях именно от этого будет зависеть позиция проверяющих.

Полезная информация? Поделись: Бесплатная On-line консультация

Результаты проверок

В результате проведенных контрольных мероприятий аудиторы составляют акт.

Руководитель проверяемой организации вправе приложить к акту свои возражения и пояснения.

В случае выявления нарушений аудиторы выдают предписание об их устранении и передают информацию в контрольные или правоохранительные органы: ФАС, Казначейство, Прокуратуру и др. Кроме того, информация о результатах мониторинга направляется в соответствующие региональные или муниципальные органы власти. Отчеты о проведенных проверках публикуются на сайте ЕИС.

Проверяемые организации могут обратиться с жалобой на действия аудиторов в законодательные (представительные) органы. Обжаловать результаты проверок можно также в арбитражном суде.

Кто осуществляет аудит, кого и что проверяют

- Контрольно-счетные по регионам. Аудит проводится в соответствии с регламентами конкретных регионов.

- Законодательные органы субъектов РФ. Регламент – региональная нормативно-правовая база.

- Контрольно-счетные по муниципалитетам. Проведение аудиторских проверок осуществляется в соответствии с локальными регламентами муниципалитета.

- Представительные по муниципалитетам. Аудит проводится в соответствии с муниципальной нормативно-правовой базой.

В случае аудита деятельность госорганов, юридических лиц, бюджетных и автономных учреждений, а также унитарных предприятий проверяется в первую очень и в обязательном порядке.

Направления аудиторской деятельности:

- Проверка эффективности проведения закупочной процедуры как по отношению к отдельному учреждению, так и всей государственной или муниципальной программы в целом.

- Анализ эффективности расходования целевых средств.

- Тщательная проверка всех этапов закупочной процедуры.

Важно знать, что при аудите оценивается также деятельность официальных представителей заказчиков, контрактных управляющих и контрактной службы, организаций внутреннего контроля, закупочных комиссий.