Виды начислений заработной платы в 1с:комплексная явтоматизация 2

Содержание:

- Позитивные и негативные моменты различных форм оплаты труда

- Повременная система

- Оклад и заработная плата

- Формула расчета фонда оплаты труда

- Виды оплаты труда в организации

- Что это такое

- Примеры расчета: полный и неполный месяц, районный коэффициент

- Варианты оплаты труда

- В положении об оплате труда

- Информация о том, куда выплачивается заработная плата и относятся затраты

- Базовая расчетная формула

- Применение на практике

- Факторы, влияющие на размер заработной платы

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Повременная система

При повременной системе разрабатываются нормативные задания, устанавливается количество времени, необходимое для их выполнения. Для расчета заработка следует количество отработанного времени умножить на ставку. Она может быть часовой или месячной.

Пример 1

Часовая тарифная ставка рабочего составляет 75 рублей. За месяц он отработал 160 часов при норме 168 часов. Зарплата сотрудника составляет: 75 х 160 = 12 тыс. руб.

Информация для расчетов берется из «Табеля учета времени» и личной карточки сотрудника. Чаще всего часовая ставка используется при расчете оплаты труда работников промышленности, а месячные оклады устанавливаются для специалистов и руководителей.

Пример 2

Бухгалтеру в организации установлен оклад в размере 15 тыс. рублей. За месяц он отработал 17 дней из положенных 20. Его зарплата составляет: 15 000 : 20 Х 17 = 12,75 тыс. руб.

Формы оплаты устанавливаются:

- Простая повременная — предусматривает выплату за количество времени, потраченного на выполнение задания.

- Повременно-премиальная система — предусматривает доплаты за качество продукции.

Оклад и заработная плата

Должностной оклад — это часть зарплаты. Она также состоит из компенсаций, стимулирующих выплат и вычетов. К компенсационным выплатам относятся доплаты за вредные условия труда, сверхурочные, вахтовый график. Сюда также входит районный коэффициент. Для каждого региона правительство РФ устанавливает определенный повышающий индекс для компенсации труда в сложных климатических или географических условиях.

Стимулирующие выплаты — это все, чем работодатель поощряет деятельность своих сотрудников. Сюда входят различные премии, надбавки за выполнение и перевыполнение плана, другие вознаграждения.

Обычно работодатель стремится к увеличению разрыва между зарплатой и должностным окладом. За счет надбавок он стимулирует работника, активизирует его деятельность. В некоторых отраслях оклад составляет всего 20 % от объема выплачиваемой заработной платы.

Это интересно: Как перевести деньги с Qiwi кошелька на Qiwi кошелек: выкладываем по пунктам

Формула расчета фонда оплаты труда

Сущность фонда оплаты труда

Фонд оплаты труда (ФОТ) включает все расходы на оплату труда персонала, включая премии, надбавки, компенсации любых источников финансирования. Посредством данного показателя:

- Проводят анализ расходов на заработную плату работников разных структурных подразделений (категории),

- Осуществляют регулировку и оптимизацию затрат, корректировку ставок, окладов, расценки.

Формула расчета фонда оплаты труда дает возможность вычислить сумму фонда, благодаря которому происходит начисление всех предусмотренных законодательством выплат (пенсионных отчислений, страховых взносов и др.).

Фонд оплаты труда является важнейшим инструментом рационализации расходов организации и стимулирования персонала.

Формула расчета фонда оплаты труда

Для расчета годового фонда оплаты труда необходимы:

- расчётные ведомости по заработной плате за год, они отражают все суммы начисляемых выплат работникам.

- табель учёта рабочего времени, с помощью которого определяется количество отработанных часов (табели заполняются каждый месяц ответственными лицами, при этом обязанность указывается в должностной инструкции).

- Штатное расписание, в котором прописаны тарифные ставки, оклады, списочный состав работников компании.

Не существует обязательной формулы для вычисления годовой суммы фонда оплаты труда. Формула расчета фонда оплаты труда может быть рассчитана двумя способами.

ФОТ = Зср*Чср*12

Здесь ФОТ — фонд оплаты труда;

Зср — среднемесячная зарплата;

Чср — среднесписочная численность работников.

Средняя заработная плата получается при сложении суммы всех начислений и выплат, которые входят в состав фонда оплаты труда, разделить на 12. Среднесписочная численность сотрудниковвычисляется путем суммирования количества работников по каждому дню месяца и делится на календарные дни.

При вычислении годового показателя действия повторяются для периода с января по декабрь, все полученные числа складываются и затем делятся на 12.

Структура фонда оплаты труда

В фонд оплаты труда обычно включаются суммы, которые подлежат выплате работнику в денежной или натуральной форме.

Фонд заработной платы состоит из следующих составляющих:

- начисленная зарплата;

- продукция, выданная в качестве оплаты труда (ее стоимость);

- доплата за работу в праздничные или выходные дни;

- надбавка за сверхурочную работу и работу в ночное время;

- регулярные премии любой формы, включая вознаграждения за долгий непрерывный рабочий стаж;

- оплата за труд в опасных условиях;

- оплата работникам, не входящих в списочный состав;

- оплата лицам, которые приняты по совместительству, оформлены по договорам, включая гонорары за разовые и консультационные услуги и др.

В фонд оплаты труда входит оплата за неотработанное время, включающая следующие пункты:

- оплата времени выполнения общественных обязанностей или сельскохозяйственных работ;

- оплата времени обучения сотрудника, направленного на переподготовку или повышение квалификации,

- оплата всех видов отпусков, в том числе декретного, кроме неиспользованного и др.

В стимулирующие выплаты можно включить:

- стоимость акций, выдаваемых работникам,

- подарки и поощрения и др.

Период расчёта фонда оплаты труда

В соответствии с отчётной единицей можно выделить следующие периоды расчёта фонда оплаты труда:

- Годовой фонд, чаще всего применяемый при определении суммы фонда оплаты труда. В данных расчетах формула расчета фонда оплаты труда включает данные за последний календарный год.

- Месячный фонд, являющийся для отчетности не менее важным, чем годовой ФОТ.

- Дневной фонд оплаты, применяемый реже, но необходимый для более тщательного анализа затрат по заработной плате.

- Часовой фонд применяется на предприятиях, использующих метод почасовой оплаты труда.

Примеры решения задач

| Задание | Отдел сбыта имеет следующие показатели по работе за прошлый год: |

Численность работников среднесписочная – 5 человек,

2 специалиста с заработной платой – 25 000 рублей,

3 специалиста с заработной платой – 28 000 рублей.

Рассчитать фонд оплаты труда отдела сбыта за прошлый год.

Решение

Формула расчета фонда оплаты труда выглядит следующим образом:

ФОТ = Зср*Чср*12

Рассчитаем среднемесячную заработную плату по отделу:

Зср = (2*25000 + 3* 28000)/5 = 134000/5=26800 рублей

ФОТ=26800*5*12=1 608 000 рублей

Ответ

1 608 000 рублей.

| Задание | Рассчитать показатель фонда оплаты труда, если предприятие отработало со следующими данными: |

Среднемесячная заработная плата – 350 тыс. руб.,

Годовая среднесписочная численность работников – 10 человек

Виды оплаты труда в организации

Помимо различных форм оплаты труда, существуют еще и дифференцированные ее виды. Так, вознаграждение за труд работника может состоять из основной оплаты и дополнительной. Обе они образуют фонд заработной платы сотрудников организации.

В качестве основной зарплаты чаще всего выступают следующие выплаты:

- зарплата сдельная, по тарифу, по окладу;

- двойная оплата выходных и праздничных дней;

- премии;

- надбавки за работу во вредных условиях;

- доплаты за выслугу лет;

- выплаты за сверхурочное время работы.

К дополнительной заработной плате в большинстве случаев относят те суммы, которые рассчитываются исходя из среднего заработка за один рабочий день, иными словами — это:

- отпускные выплаты;

- льготные доплаты;

- выходное пособие сотрудника;

- оплата учебного отпуска, связанного с повышением квалификации работника.

Состав зарплаты и виды выплат определяются руководством и утверждаются в локальных актах организации.

Таким образом, виды и формы оплаты труда отражают порядок начисления и его особенности при формировании заработной платы сотрудника. Эти понятия необходимо знать и уметь использовать каждому начинающему бухгалтеру. Ведь виды и формы оплаты труда – это основа, так сказать, фундамент любой зарплаты.

Для определения оптимальной формы оплаты труда на предприятии, бухгалтеру необходимо обратиться к консультанту на сайте или провести сравнительный анализ систем. Эти действия позволят выбрать лучший вариант и не ошибиться. Ведь от верного решения, в данном случае зависит уровень прибыли организации, потому что даже в настоящее время в большинстве предприятий затраты, более чем на половину состоят из оплаты за труд.

Источники

- https://businessmens.ru/article/kakie-byvayut-vidy-zarplat

- https://ipinform.ru/kadry/zarplata-i-vyplaty/kakie-byvayut-vidy-zarplaty.html

- https://zakon-dostupno.ru/oplata/oklad-i-zarplata-v-chyom-raznitsa/

- https://urist-bogatyr.ru/article-item/zarplata-oklad-premiya/

- https://zakonguru.com/trudovoe/oplata/zarplata/raschet-oklada.html

- https://trudinspection.ru/alone-article/zarplata/dopolnitelnaya-zarabotnaya-plata/

- https://pravoved.ru/journal/poryadok-i-pravila-nachisleniya-zarplaty/

- https://spravochnick.ru/buhgalterskiy_uchet_i_audit/finansovyy_uchet/vidy_formy_i_sistemy_oplaty_truda_poryadok_ee_nachisleniya/

- https://www.Yurist-online.net/article/1374/vidyi-i-formyi-oplatyi-truda-na-predpriyatii

Что это такое

Применение рассматриваемой системы регулирует . Тарифная система оплаты труда рабочих включает комплекс позиций, с использованием которых происходит дифференциация зарплаты с точки зрения принадлежности к категории сотрудников и условий работы.

Состоит из элементов:

1. Тарифная ставка. Позиция дает возможность точно установить сумму выплат работнику за определенный объем исполненных работ, соответствующих замещаемой должности, квалификации, трудовому функционалу. В нее не входят:

- компенсация;

- премия;

- иные дополнительные выплаты.

Ставка оговаривается в трудовом соглашении, а в случае ее изменения — в допсоглашении к трудовому.

2. Оклад. Установленная минимальная сумма выплат за работу, не зависящая от иных показателей (план, компетенции). Связан с занимаемой сотрудником должностью. Применим для работников, которым нет возможности определить соотношение между выполненным объемом задач и объемом выплаты. К примеру, применяя для рабочих профессий тарифную ставку, целесообразно устанавливать оклады сотрудникам аппарата организации, не влияющим прямо на прибыль организации (начальник, бухгалтер, иные специалисты). Размер оговаривается в трудовом договоре.

3. Тарифный разряд. Величина имеет нумерацию с первого по пятый и является отражением сложности выполняемых заданий и квалификационного уровня сотрудника.

4. Квалификационный разряд. Позиция отражает уровень профподготовки сотрудника.

Нужно различать последние два понятия. Разряд по тарифу относится непосредственно к работе и уровню ее сложности. Квалификационный — это непосредственная оценка навыков и умений сотрудника при оценке возможности его допуска к трудовой функции по определенному тарифному разряду.

5. Тарифная сетка. Элемент представляет собой единый комплекс тарифных разрядов, которые определены в зависимости от сложности задач и требований к уровню квалификации с использованием тарифных коэффициентов. Под последним понимается отношение размера ставки по тарифу любого из разрядов к размеру ставки по первому разряду.

По традиции к тарифной относят:

- ЕТКС работ и профессий (наряду с ними — профстандарты);

- тарифно-квалификационные характеристики;

- распорядительный акт организации о тарификации работ, основывающейся на оценке мест работ;

- коэффициенты районного характера;

- доплаты, надбавки, носящие характер компенсаций.

Формами начисления зарплаты являются:

- повременная (расчет от количества времени отработки в зависимости от оклада (ставки);

- простая повременная (оклад за период отработки — месяц; при пропусках исчисляется среднедневной доход и умножается на число дней отработки по факту);

- повременно-премиальная (доход складывается из 2 частей — оклад за время отработки и премия);

- сдельная (объем выплаты зависит от объема выполнения задач);

- аккордная (выплата за совокупность выполненных заданий, а не за их отдельные элементы).

Не забывайте о предоставлении установленных государством гарантий, касающихся, в том числе:

- индексации;

- повышенного оклада за работу в особых условиях;

- выплат за работу не ниже установленного нормативными актами размера.

Второй вариант алгоритма — бестарифная система оплаты труда. Представляет собой вариант, при котором размер зарплаты работника напрямую связан с производительностью его труда. Особенность — возможность через материальную мотивацию регулировать уровень производительности труда.

Вариант не имеет минимума выплат за работу: сотрудники получат такую сумму, которую заработали. Зарплата определяется размером ФОТ, формирующегося по итогам результативности деятельности. Учету подлежат и персональные, и коллективные показатели. Нередко используется небольшими предприятиями, на которых в отчетном периоде должен быть выполнен определенный план.

При определении размера учету подлежат:

- уровень квалификации;

- КТУ (коэффициент трудового участия);

- время выполнения.

Общий ФОТ делится в зависимости от занимаемой должности.

Премиальная составляющая рассчитывается с учетом:

- эффективности труда в отчетном периоде;

- процент выполнения заданного объема;

- степень занятости работников;

- качество и т. п.

Условно подразделяется по видам:

- коллективная (сумма дохода находится в зависимости от конечного результата труда всех работников);

- комиссионная (сумма дохода зависит от итогов выполненных задач и зависит по большей части от их количества, а не качества);

- «плавающие коэффициенты» (сумма устанавливается по итогам отчетного периода в зависимости от результатов исполненных задач, ставка находится в прямой зависимости от качества исполнения задач).

Таким образом, основное различие между системами состоит в стабильности тарифной.

Примеры расчета: полный и неполный месяц, районный коэффициент

За полный месяц

Сумма оклада специалиста составляет 29 500 руб. В 2018 в течение сентября-октября он отработал все рабочие дни в соответствии с производственным календарем (в сентябре – 21, в следующем месяце – 22 дня). Другие выплаты не полагаются.

Схема расчета:

- з/п, получаемая за сентябрь по отработанному времени, 29 500 руб.;

- з/п, начисляемая за отработанное в октябре время, – аналогично;

- высчитываем НДФЛ. Для этого нужно з/п умножить на 13 %. Выйдет 3835 руб.;

- для расчета суммы взносов следует 29 500 руб. умножить на 30 %. Получится 8850 руб.;

- то есть сотруднику выплатят 25 665 руб. (29 500 руб. – 3835 руб.).

Таким образом, сотруднику вне зависимости от разности трудовых дней в указанные месяца будет выплачен весь оклад.

За неполный месяц

Сумма оклада сотрудника составляет 29 500 руб. В течение октября месяца в 2017 он проработал всего 18 дней. Выплат иного характера, помимо оклада, работнику не полагается.

Расчетная схема выглядит так:

- з/п, причитающаяся специалисту в октябре по факту отработанного времени, – 29 500 руб. х 18/22 = 24 136 руб. 36 коп.;

- з/п, получаемая на руки сотрудником за вычетом налога, = 24 136 руб. 36 коп. – 13 % х 24 136 руб. 36 коп. Выйдет 20 999 руб.;

- объем взносов будет следующим = 24 136 руб. 36 коп. х 30 %. Выходит 7240 руб. 91 коп.

С районным коэффициентом

Объем оклада сотрудника составляет 36 000 руб. Применяемый по региону коэффициент – 15 %:

- отработан весь месяц;

- сумма премии составляет 3600 руб.;

- полагается вычет по ребенку в размере 1400 руб.;

- з/п с начала года составляет 280 000 руб.

Схема расчета з/п без указанного коэффициента – 36 000 руб. + 3600 руб. = 39 600 руб:

- з/п с расчетом коэффициента составит 45 540 руб. = (39 600 руб. + 39 600 руб. х 15 %).

- объем НДФЛ = 5738 руб. 20 коп. = (45 540 руб. – 1400 руб.).

- з/п, полагающаяся на руки, – 39 801 руб. 20 коп. = (45 540 руб. – 5738 руб. 20 коп.)

- общая величина взноса равняется 13 662 руб. = (45 540 руб. х 30 %).

Расчет отпускных госслужащим.

Пример расчета зарплаты по окладу

За полный месяц:

Оклад работника 29500 руб. За сентябрь и октябрь 2017 года им отработаны все дни, согласно производственному календарю (21 и 22 раб.дня соответственно). Другие выплаты ему не положены.

Расчет:

- ЗП за сентябрь за отработанное время = 29500.

- ЗП за октябрь за отработанное время = 29500.

- НДФЛ = 29500*13% = 3835.

- Общая сумма взносов = 29500*30% = 8850.

- ЗП к выплаты = 29500 – 3835 = 25665.

То есть за полный месяц работник получает полный оклад, несмотря на то, что количество рабочих дней разное.

За неполный месяц:

Оклад – 29500 руб. В октябре 2017 года отработано 18 дней. Другие выплаты, кроме оклада, не положены.

Расчет:

- ЗП за октябрь за отработанное время = 29500 * 18/22 = 24136,36.

- ЗП к выплате = 24136,36 – 13%*24136,36 = 20999.

- Общая сумма взносов = 30%*24136,36 = 7240,91.

Пример при тарифной ставке

Для работника установлена дневная тарифная ставка – 2400 руб. за день. В ноябре 2017 года им отработано 20 дней.

Расчет:

- ЗП за ноябрь за отработанное время = 2400 * 20 = 48000.

- ЗП к выплате = 48000 -48000*13% = 41760.

- Общая сумма взносов = 48000*30% = 14400.

Пример при сдельной оплате труда

Работница за декабрь 2017 года сшила чехлы на 30 диванов и 50 кресел. Сдельная расценка за чехол на диван = 800 руб., за чехол на кресло – 650 руб. Срок выплаты второй части зарплаты – 10 число следующего месяца.

Расчет:

- ЗП за декабрь = 800*30 + 650*50 = 56500.

- ЗП к выплате = 56500 – 13%*56500 = 49155 – нужно выплатить года.

- Взносы = 30% * 56500 = 16950.

Пример расчета с районным коэффициентом

В компании 2 работника. Оклад первого – 36000, у второго сдельная оплата труда – 500 руб. за каждый изготовленный стол. Районный коэффициент для региона 15%.

Первый работник:

- отработал полный месяц;

- премия – 3600 руб.;

- положен вычет на ребенка 1400 руб.;

- зарплата с начала года – 280000.

Второй работник:

- изготовил 30 столов;

- положен вычет на двух детей – по 1400 на каждого;

- зарплата с начала года 370000.

Расчет для первого работника:

- ЗП без учета районного коэффициента = (36000+3600) = 39600.

- ЗП с учетом районного коэффициента = 39600 + 39600*15% = 45540.

- НДФЛ = 13% * (45540 – 1400) = 5738,2.

- ЗП к выплате = 45540 – 5738,2 = 39801,2.

- Общий взнос = 45540 * 30% = 13662.

Расчет для второго работника:

- ЗП без учета районного коэффициента = 500 руб. * 30 столов = 15000.

- ЗП с учетом районного коэффициента = 15000 + 15000*15% = 17250.

- НДФЛ = 13% * 17250 = 2242,5. (вычеты не положены, заработная плата с начала года свыше 350000)

- ЗП к выплате = 17250 – 2242,5 = 15007,5.

- Общий взнос = 17250 * 30% = 5175.

Оцените качество статьи. Мы хотим стать лучше для вас:

Это интересно: Расчет зарплаты за неполный месяц при окладе

Варианты оплаты труда

Руководители предприятий вполне могут перепутать и ввести в замешательство рабочий персонал, не находя отличий у оклада и ставки. Оба варианта, несомненно, относятся к заработной плате.

Но в этом вопросе следует разобраться по поводу влияния этих двух показателей на величину доходов. К заработной плате могут быть добавлены премиальные за дополнительно выполненные рабочие задачи. Работодатель обязан владеть терминами относительно оплаты труда.

Существует несколько разновидностей: бестарифная, тарифная и смешанная. Перечисленные варианты подразделяются на оклады со сдельной и повременной формой.

В первом случае результат трудовой деятельности оценивается по норме выработки, при которой можно объективно оценить показатели труда, с помощью установления, например, норм выработки. При повременном типе заработная плата рассчитывается в соответствии с квалификацией должностного лица и затраченным временем на выполнение работы.

Для обоих случаев приняты различные системы вычисления окладов персонала, согласно характеристикам и факторам, имеющим важное значение для эффективности производства. Следовательно, размер оплаты труда имеет прямую зависимость с итогами трудовой деятельности как одной рабочей единицы, так и всего коллектива

Смешанные и бестарифные типы окладов не включают в себя определенные сведения, а также результаты труда работников. Они анализируют сотрудничество, оказанное в целях выполнения производственного процесса, согласно произведенным результатам.

Порядок вычисления заработной платы всегда наиболее удобен, если он является простым и понятным. Каждый руководитель организации стремится к максимальным результатам собственной деятельности, поэтому он должен уметь грамотно сопоставлять затраченное время и усилия с размером возмещаемых финансовых средств, в виде заработной платы.

В положении об оплате труда

Обязательно установите систему оплаты труда, систему доплат и надбавок, систему премий (ст. 135 ТК РФ). Если у разных категорий работников разные системы оплаты труда, в положении об оплате труда необходимо описать их все.

В разделе о системе или системах оплаты труда описываются ее элементы: повременная, повременно-премиальная, сдельная, сдельно-премиальная, комиссионная и т.д. Если система включает в себя оклады, можно прописать, как они устанавливаются. Если в компании действует система грейдов, ее можно включить в положение об оплате труда в качестве приложения.

В свете требований ст. 133 ТК РФ укажите, что оплата труда не может быть ниже минимального размера оплаты труда, установленного законодательством.

Чтобы дисциплинировать работников, пропишите, что «заработная плата начисляется исходя из отработанного работником рабочего времени согласно табелю учета рабочего времени. Отсутствие работника без уважительных причин на рабочем месте работнику не оплачивается».

Размеры доплат за совмещение, выполнение обязанностей отсутствующего работника, расширение объема работ можно прописать в виде конкретного процента от оклада или указать, что их размер предусматривается по соглашению сторон.

Укажите порядок и сроки выплаты заработной платы, выплачивается ли заработная плата наличными через кассу организации либо перечисляется на банковские счета, какими частями выплачивается заработная плата, в какие даты. Также в данном разделе указываются гарантии, предусмотренные ТК РФ (оплата отпуска не позднее, чем за 3 дня, выплаты заработной платы при совпадении дня выплаты и выходного или праздничного дня и др.).

Если в компании трудятся сотрудники, которые работают в районах Крайнего Севера, укажите, что компания выплачивает процентные надбавки и районные коэффициенты и их размер (ст. 135 ТК РФ):

«3.1.3. К фактически начисленной заработной плате, включая премии, связанные с выполнением трудовых обязанностей, применяется районный коэффициент в размере 30% к заработной плате за работу в местности, приравненной к районам Крайнего Севера.

3.1.4. К фактически начисленной заработной плате, включая премии, связанные с выполнением трудовых обязанностей, применяется процентная надбавка в размере 50% к заработной плате за работу в местности, приравненной к районам Крайнего Севера».

Также работодателю необходимо предусмотреть гарантии и компенсации сотрудникам, работающим во вредных и/или опасных условиях труда, компенсации или надбавки за разъездной характер работы, за работу вахтовым методом.

Опишите, какие надбавки и доплаты полагаются тем или иным категориям работников. Например, в положении об оплате труда прописываются гарантии повышенной оплаты работникам за сверхурочную работу и работу в выходной и нерабочий праздничный день.

Описанию условий премирования можно уделить целый раздел положения об оплате труда. При составлении данного раздела можно прописать условия премирования детально, вплоть до KPI, а можно ограничиться фразой: «Работникам за эффективную работу и добросовестный труд по решению руководителя может выплачиваться премия». По желанию работодателя условия премирования можно оформить отдельным локальным нормативным актом, например, утвердить положение о премировании.

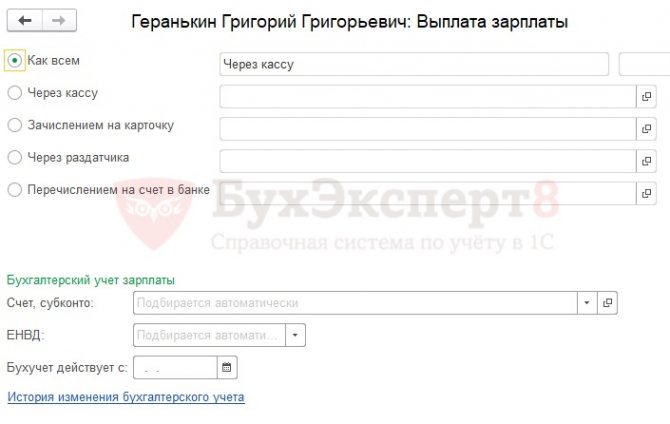

Информация о том, куда выплачивается заработная плата и относятся затраты

- куда выплачивается зарплата сотруднику;

- способ отражения, на который относится начисленная сотруднику зарплата (если индивидуальный способ отражения для сотрудника не задан, то отображается надпись «Подбирается автоматически», что означает, что будет использован способ отражения, заданный для подразделения или организации):

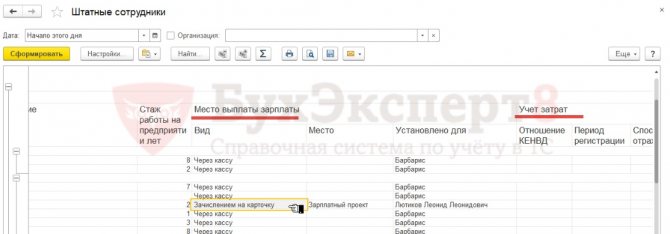

Информацию в виде списка о том, куда выплачивается заработная плата сотрудникам, и на какие счета в бухучете она относится можно получить из отчета Штатные сотрудники (Кадры – Кадровые отчеты – Штатные сотрудники):

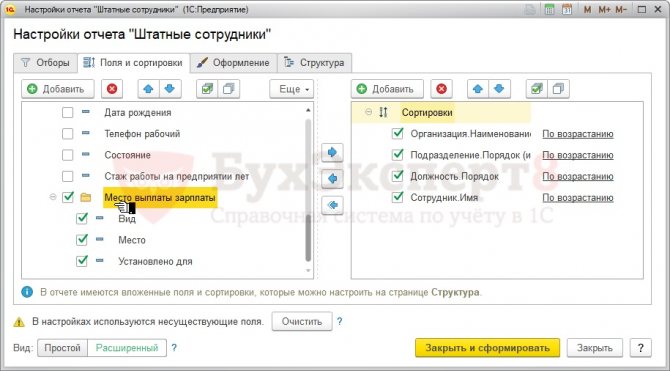

Для этого расширенных настройках отчета следует:

на вкладке Поля и сортировки установить флажок для группы Место выплаты зарплаты:

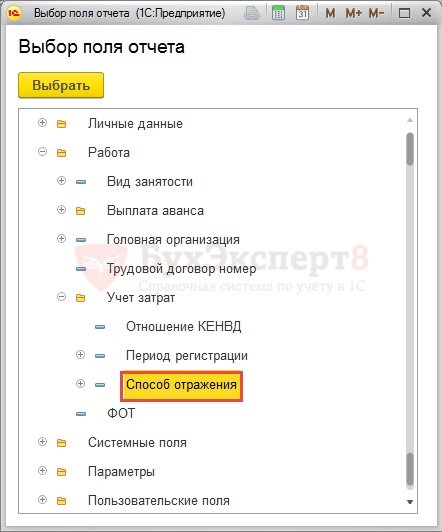

на вкладке Поля и сортировки добавить поле Способ отражения из раздела Работа и группы Учет затрат:

Похожие публикации

- Как в отчете «Личные данные сотрудников» вывести данные паспорта? …

- Как в базе при использовании сервиса 1сFresh можно посмотреть данные регистров? …

- Как посмотреть историю изменения плановых начислений для группы сотрудников? …

- Как правильно заполнить раздел работодателя в больничном листе. Мы являемся филиалом бл выписан на Головную организацию,отчитываемся( зарплатные отчеты) в разные районы города СПб.2 вопрос в табеле ставит 32 часа, 1Сники пока не помогли,может у вас были подобные вопросы? 1С ЗУП 3.1.9.159 т.е. последнее обновление,появилась ошибка после обновления на 9.108, при 8.246 все заполнялось нормально(январский табельзаполнил нормально, а февраль уже ошибка и естественно если перезаполняю январь,то уже с ошибкой. Заранее благодарю. Ольга. 1 вопрос -Как правильно заполнить раздел работодателя в больничном листе….

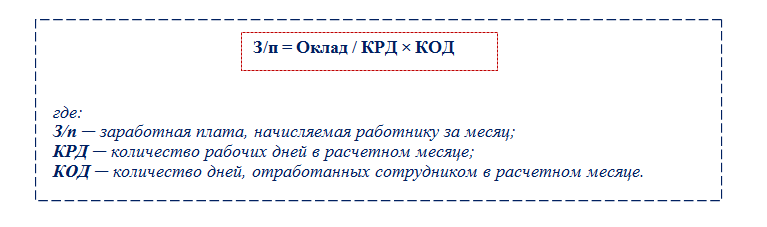

Базовая расчетная формула

Базовая формула для расчета заработной платы по окладу выглядит так:

С помощью базовой формулы можно рассчитать зарплату, если в расчетном месяце сотрудник не получает премии и иные выплаты в дополнение к окладу.

Расчет з/п по окладу продемонстрируем на примере.

Сотрудники ООО «Корнет» работают в режиме пятидневки. В положении об оплате труда ООО «Корнет» указано, что сотрудникам компании ежемесячно выплачивается премия в размере 15% от оклада. Но есть ограничение: премия не выплачивается, если сотрудник в расчетном месяце не выполнил производственный план и/или получил дисциплинарное взыскание.

Дворник Самойлов П. Г. в январе 2021 года получил выговор за прогул. В результате из 15 рабочих дней в январе (по производственному календарю для пятидневной рабочей недели) он отработал только 14. Его оклад, согласно утвержденному на 2021 год штатному расписанию, составляет 16 250 руб.

Учитывая, что в расчетном месяце Самойлову П. Г. не выплачиваются никакие дополнительные суммы стимулирующего или компенсационного характера, для расчета зарплаты можно применить базовую формулу:

З/п = 16 250 руб. / 15 дн. × 14 дн. = 15 166,66 руб.

В такой сумме будет начислена зарплата Самойлову П. Г. за январь 2021 года.

Применение на практике

Оклад в заработной плате работника является фиксированной величиной, которая подлежит выплате за фактически отработанное время. Если работник в отчетный период находился в отпуске, на больничном или в отгулах, ему будет выплачена окладная часть пропорционально фактическому нахождению на работе.

Например, оклад работника составляет 20 тыс. руб. за календарный месяц. В течение 12 рабочих дней работник находился на больничном, т. е. по результатам работы, ему будет выплачена сумма должностного оклада в размере 10 тыс. руб., если в месяце было 24 рабочих дня.

На величину должностного оклада влияют следующие показатели:

- Стаж;

- Квалификация;

- Место проживания и деятельности;

- Иные факторы.

Следует понимать, что работник не будет получать сумму оклада, прописанную в договоре, на руки. Из нее будут исключены обязательные выплаты (налоги) и прибавлены выплачиваемые по результатам деятельности надбавки.

Окладные системы оплаты труда применяются в государственных учреждениях, бюджетных, муниципальных организациях. Часто схема применяется в сфере продаж, если минимальная часть заработка менеджерам устанавливается в неизменной сумме, а остальные выплаты зависят от фактических результатов работы.

Тарифная ставка, как сумма вознаграждения за выполнение трудовой нормы, выплачивается за установленный промежуток времени. Кроме квалификации работника, должности, разряда, категории, учитывается период деятельности.

Периоды тарифных ставок:

- За час. Применяются при сменном графике работы, для расчета оплаты сверхнормативной работы, за ночную смену, в выходные дни и т.д. В расчетах дневные тарифные ставки используются, если количество дней фактической явки на работу в течение недели отличается от 5.

- За день. Устанавливается определенное количество часов, которое должно быть отработано в каждую смену.

- За месяц. Фактически отработанное количество дней за месяц при этом не учитывается, месячная ставка будет выплачена, только, если месяц отработан полностью.

Данная система применяется при сдельной и повременной работе, на предприятиях сельскохозяйственного назначения, в строительстве, промышленности и т. д.

Например, если тарифная ставка работника составляет 300 руб./час, то при смене 8 часов в день он разработает 2400руб., в месяц 55200 руб. (если в месяце 23 рабочих дня).

Если работник выходил на работу в ночное время, тарифная ставка вырастает минимально на 20%, при работе в выходные или праздничные дни, работнику будет выплачено плюс 100% к тарифной ставке или предоставляется дополнительный выходной.

Факторы, влияющие на размер заработной платы

В разных регионах страны на разных предприятиях величина зарплаты сотрудников неодинаковая.

На это влияют следующие факторы:

- Квалификация сотрудников. Например, чем выше разряд слесаря, тем выше его тарифная ставка и больше зарплата.

- Особые условия труда. На производствах, где работник выполняет вредную и опасную работу выплачивают соответствующие надбавки, из-за которых величина ежемесячных выплат увеличивается.

- Спрос на работников определенной специальности. Например, если рассматривать село, то спрос на трактористов намного выше, чем потребность в специалистах IT-технологий.

- Выполнение качественных и количественных показателей предприятием. Если дела фирмы идут хорошо, тогда руководство выделяет сотрудникам премии.

- Кадровая политика фирмы. На некоторых предприятиях существуют своего рода производственные соревнования. Смена, которая по итогам месяца выполнит больший объем работы, получает денежное вознаграждение.